“口红效应”驱动国产替代崛起 原料和国货美护龙头配置性价比显现

2023-12-04张琴

张琴

在不确定性加剧的年代,“口红效应”作用下,越来越多人倾向“反向消费”;作为可选消费的美妆消费也趋于理性,“性价比”成为核心决策要素。

今年以来化妆品板块整体呈现弱复苏态势,虽然收入端仍存在一定下行压力,但利润端恢复性增长进一步提速。16 家A 股上市化妆品公司前三季度实现营收合计376.1 亿元,同比下滑8.9%;归母净利润43.2 亿元,同比增长41.1%。其中产业链中上游环节的加工、运营商整体较为承压,但具有较强优势壁垒的原料商龙头在供需两旺下延续高增态势;而国货美妆品牌商分化加剧,短期在部分公司承压、下滑的同时,具备强营销和研发能力且多品牌矩阵的美护龙头保持高弹性增长,亦值得关注。

作为化妆品行业的“芯片”,此前原料受限于技术壁垒,长期依赖进口。但近年来,在政策推动下,特别是自2021年正式施行《化妆品监督管理条例》后,原料行业步入有序发展阶段。国内化妆品原料企业加大研发力度,依托我国独特的植物资源优势攻破技术壁垒实现原料自主化,解决“卡脖子”难题,已在某些领域占据一席之地。

从客户需求看,“口红效应”叠加颜值经济,消费者不再盲目追求大牌,开始慢慢转变为“成分党”、“功效党”,深谙玻尿酸、重组胶原蛋白等各类成分。据尚普咨询2022 年消费者调研结果表明,中国化妆品用户较上年更注重产品成分与功效;相比之下,他们对价格、品牌等外在因素的关注度有所下降。这也给国货品牌提供了弯道超车机会,越来越多的国货企业走上技术创新的自研道路,力图满足客户对科学护肤的需求。

随着户外活动及旅游增加、护肤意识加强等原因,未来防晒化妆品增长空间广阔。据Euromonitor 数据,预计2025 年我国防晒市场规模将增至244 亿元,2021 年—2025 年平均增速(CAGR)为10.5%。

其中,国内某“防晒剂龙头”已成为国际防晒剂市场的有力竞争者,也是国内少数通过美国FDA 审核和欧盟化妆品原料规范(EFfCI)认证的日用化学品原料制造商之一。此外公司积极投产防晒原料新品类,包括PA、P-S、二氧化铁等新型防晒剂,快速抢占新品市场份额。

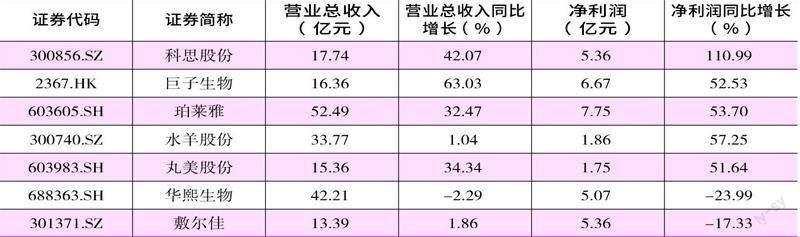

受益原材料价格下行、终端消费恢复及提价落地等多重利好,该公司今年前三季度实现营业总收入17.74 亿元,同比增长42.07%;归母净利润5.36 亿元,同比增长110.99%。三季度淡季营收也保持高增态势,营业收入5.84 亿元,同比增长36.28%;归母净利润1.86亿元,同比增长73.06%。同时,它在二级市场上赢得资本青睐,前三季度涨幅达34.02%,位居申万美容护理板块个股涨幅榜之首。截至11月29日,该公司PE(TTM)为16.48 倍,位于近三年来3.57%分位点,处于低位区间。

美白防晒之外,抗衰老的胶原蛋白赛道日益成为护肤消费的“新宠”。根据弗若斯特沙利文数据,2017 年-2021 年复合增速为31%,预计2027 年中国胶原蛋白产品市场为1738 亿元,约为2017 年市场规模的18 倍,2021年-2027 年复合增速为35%。

例如在港股上市的“胶原蛋白第一股”,其是全球首家实现重组胶原蛋白产业化的企业,目前已拥有重组胶原蛋白和稀有人参皂苷两大核心成分,具备两大合成生物学平台技术,截至2023年年中,其已授权及申请中专利达86项。依托合成生物学的研发实力,公司持续打造多品牌矩阵,功效性护肤品产品矩阵持续丰富。

从财务数据看,今年上半年公司实现总营收16.06 亿元,同比增加63%;归母净利润6.67 亿元,同比增加52.5%。凭借深厚的技术优势,该公司在产业链具有较强的话语权。2019-2023 上半年,毛利率一直維持在85%左右;虽然净利润率下降至42%,但仍处于业内顶尖水平。

从增长驱动维度看,该公司龙头地位稳固,专业护肤产品端+渠道端均存显著空间,明年两款植入剂获批有望打造第二曲线,长期来看合成生物平台有望持续赋能下游。综合看来,其向内精耕细作强研发,建立国内领先的合成生物技术平台和储备最全面、技术最前沿的胶原蛋白分子库;向外线上再拓空间+妆品推新放量+针剂第二增长曲线,预计公司将稳定专业皮肤护理基本盘,同时开拓针剂市场,营收有望持续高增。当前公司估值在35倍左右,位于近三年来28%左右分位点。

作为全球第二大化妆品市场,在国民可支配收入不断提升以及审美、悦己意识增强等因素驱动下,国内化妆品消费持续攀升;预计到2027年,中国化妆品市场规模将增至5558.9亿元,2022年到2027年年复合增长率为7.1%。

同时伴随直播带货火热、国潮文化复苏、民族自信上升等多重作用,国货美妆品牌崛起势头更为显著。2023年双11 国货护肤类市占率由2022 年的20% 提升至38%,彩妆类由2022 年的25% 提升至33%。除性价比优势外,国货品牌的崛起很大程度上得益于精准理解本土消费者需求,聚焦消费者的抗老焦虑以及公式护肤、早C 晚A、屏障修护等热门护肤理念,推出主打修护维稳、抗衰抗皱功效的大单品。

但同时由于美妆行业竞争加剧,梯队分化也在加剧。从三季报看,今年三季度在“国货之光”、互联网美妆龙头、眼部抗衰领军品牌等公司实现双位数增长的同时,“玻尿酸大王”、“医美面膜第一股”等却出现下滑,国货格局正重新构建。

其中上述提到的某老牌国货品牌焕发新生,已成为国产化妆品龙头。今年前三季度营收达52.49 亿元,同比增长32.47%,位列中国化妆品上市企业第一;归母净利润7.5 亿元,同比增长50.6%。其中当季实现营业收入16.22 亿元,同比增长21.36%;归母净利润2.46 亿元,同比增长24.24%。尤其今年的双11,该公司力压一众外资品牌,荣登多平台美妆销售首位。特别是公司推出的早C 晚A 套组,一度登上电商平台的双11 爆款单品榜。

围绕“肌肤的科学之选”主张,该公司持续深化迭代大单品战略,前三季度红宝石、双抗、源力三大单品系列占其营收50%,大单品复购率达35%。截至目前,公司部分核心单品已升级至3.0版本,产品功效持续提升,有效延长了单品生命周期,未来有望持续贡献收入增长。此外,其在彩妆、洗护等领域亦取得突破进展。多元化布局下,其增长动能充足,有望维持长期较快增长。但年内该公司股价整体呈震荡下行态势,已从2 月的历史高点138 元左右,跌至目前100 元附近,跌幅超10%;估值也不足40倍,位于近三年来4%分位点。

除面部护理外,消费者对眼部护理愈加重视。截至2022年,眼霜市场平均单价由2020年的160.7元提升至246元,增长速度达53%,整体呈现“额升量减”态势,其中单价300-600 元的产品占市场销售额48% 左右。据此估计,未来眼部护理市场均价会继续上升,中高端产品会占据主流市场。

例如,作为老牌国货代表,专注眼部抗衰的某美妆国货领军者品牌力强、消费者黏性强,多措并举焕发新生,前三季度营收利润均实现双位数增长:前三季度营收15.36 亿元,同比增长34.34%;归母净利润1.74 亿元,同比增长44.84%。单三季度实现营业收入4.77 亿元,同比增长46.10%;实现归母净利润4314.38 万元,同比增长1366.81%。预计主要系主品牌大单品策略推进、线上渠道转型以及子品牌重塑成果的进一步释放,带动业绩加速上行。

尤其,对标国际高端品牌眼霜产品价格集中在400-4000 元价位区间,该国货主品牌深耕眼部护理和抗衰主线,眼霜产品集中在200-400 元价位段,性价比优势突出。

同时眼部肌肤较為敏感,眼霜生产技术要求较高。对标国内,其同类型竞争对手少,公司产品是少有的国产中高端定位并具一定规模优势,布局较早,研发优势明显。前三季度研发费用总额约4422.8 万元,同比增长18.56%,研发费用占比约达到前三季度总营收的2.87%。同时公司彩妆品牌也在打造第二成长曲线,叠加研发实力,未来有望实现更大发展。

(作者系北京某头部公募基金经理。文章仅代表作者个人观点,不代表本刊立场。文中个股仅做举例,不做买入推荐。

数据来源:Wind,截至2023 年三季报;巨子生物(2367.HK)数据截至2023 年中报