企业成本核算及控制方法探索

——基于LUBA模型

2023-12-01夏彬招商局邮轮制造有限公司江苏南通226000

夏彬(招商局邮轮制造有限公司 江苏南通 226000)

近年来,全球经济形势低迷,企业面临着利润被压缩的困境,然而企业很难从运营管理方面突破困境、保证利润增长,因此纷纷将维持利润的方式聚焦到成本控制上。大多数企业根据历史生产成本制定目标成本,同时对于实际生产成本的核算多为整体数据,并未细分化,管理者对于成本控制没有明确的方向。LUBA成本理念是根据成本产生过程将成本细分为区、块、单元以及线四种结构,在此结构下可以直观了解各层级成本的动态变化过程和影响因素。此外,作业成本法的作业分配方式可以将LUBA 各种结构的成本分配到具体作业。LUBA成本理念与作业成本法相结合,可使管理者了解各项作业成本的动态变化,实行实时准确有效的成本控制措施。因此本文参考作业分配方式构建LUBA成本模型,对成本核算和成本控制方法进行探究。

一、LUBA成本模型构建

LUBA 成本模型是以会计核算原理为基础,将成本具体分为区、块、单元以及线四种结构,明确影响成本动态变化的因素,帮助管理者准确掌握成本发生的时间、空间以及责任等,进而实现精细化、动态化的成本核算和控制。

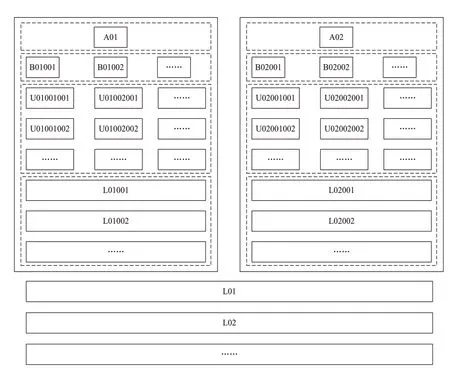

(一)LUBA 成本模型基础结构。运用作业成本法能够将各项消耗的资源费用进行归集,同时作业成本法可以明确资源与作业之间的因果关系,有助于对成本各项属性的确认。因此,本文以作业成本法为基础构建LUBA 成本模型[1]。在LUBA成本模型中Line代表线成本、Unit代表单元成本、Block代表块成本、Area代表区成本,其基础结构是运用线成本对其他成本层次进行连接,根据成本状况设计层次结构,以构建适用于企业自身的基础结构。

如图1 所示,本文对LUBA 成本模型中各个成本层次进行编码,英文字母区分层次,数字区分隶属关系,进而准确辨别各项成本所处的层次。以U02002002 为例,该成本属于02 区成本下002 块成本中的002 单元成本,通过编码可以快速找到作业隶属于哪几个层级。

图1 LUBA成本模型基础结构

(二)成本数据收集系统。在上文构建的LUBA成本模型基础结构的前提下,本文按照各层次设置成本数据采集点,构建成本数据收集系统。其中:第一层收集原始数据,主要负责收集包含线成本和单元成本各项工作内容的原始数据,具体为人工费用、材料费用以及机械费用等投入量和消耗情况,通过原始数据的收集明确各项作业成本的消耗是否出现偏差,及时开展控制活动,该层级的数据收集决定了最终总成本数据的准确性,因此需要确定其准确无误后方可向上一层传送;第二层主要是按照单元成本对第一层上传的原始数据进行分类和统计,并计算出各单元成本子项目的单位成本,反映单位成本的消耗情况;第三层主要是根据块成本对第二层上传的数据进行分类和统计,帮助会计人员明确各项块成本的使用情况;第四层和第五层则分别对下一层上传的成本数据进行分类和汇总,核算各分区以及总成本,帮助管理者及时了解成本费用的整体状况,进而调整成本控制决策。成本数据收集系统采用自下而上的数据汇总模式,不仅将成本数据明确划分以实现精细化控制,而且可以使企业各层级人员均参与到收集成本数据的工作中[2]。

(三)LUBA 成本模型的核算方法。在LUBA 成本模型中,线成本是难以准确划分或持续发生的成本,其他各层次成本均与线成本间存在对应的匹配关系;总成本则取各项区成本之和。在LUBA 成本模型的核算中,各层次包含线成本的分配系数是核算的难点,需要会计人员运用作业成本法进行分析,得出最合理的分配系数,才能保证各层次成本核算的准确性[3]。

二、基于LUBA成本模型的成本核算及控制案例分析

DG 集团始建于1958 年,系四川省机械冶金支柱产业20 户大型企业集团之一,经营范围涵盖热轧带肋钢筋、圆钢、线材、焦炭以及煤化工产品等。

(一)DG集团成本核算分析。DG集团的经营范围较为广泛,本文选取其钢材生产系统的铁前系统作为一项区成本,运用作业成本法对块成本和单元成本进行划分,并运用LUBA成本模型核算方法对各层次成本进行精细化核算。

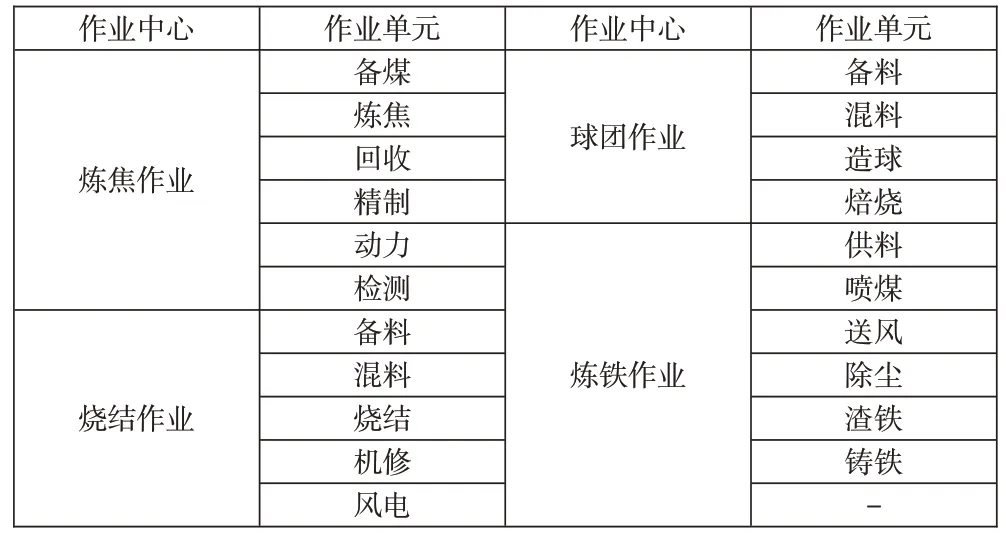

1.作业中心划分。应用LUBA成本模型核算方法的前提是合理划分各个层次,在划分作业成本时应遵循以下两条原则:第一,应当贯穿整个生产环节,保证各层次结构的完整性;第二,应当对重要环节进行细致划分,避免核算结果的缺失。实际的作业中心划分以生产流程划分为主、以特征划分为辅,将工作形式和生产特征相同的作业合并。根据以上作业成本划分原则和方法,本文将DG 集团铁前系统的作业中心进行如下划分,如表1所示。

表1 铁前系统作业中心

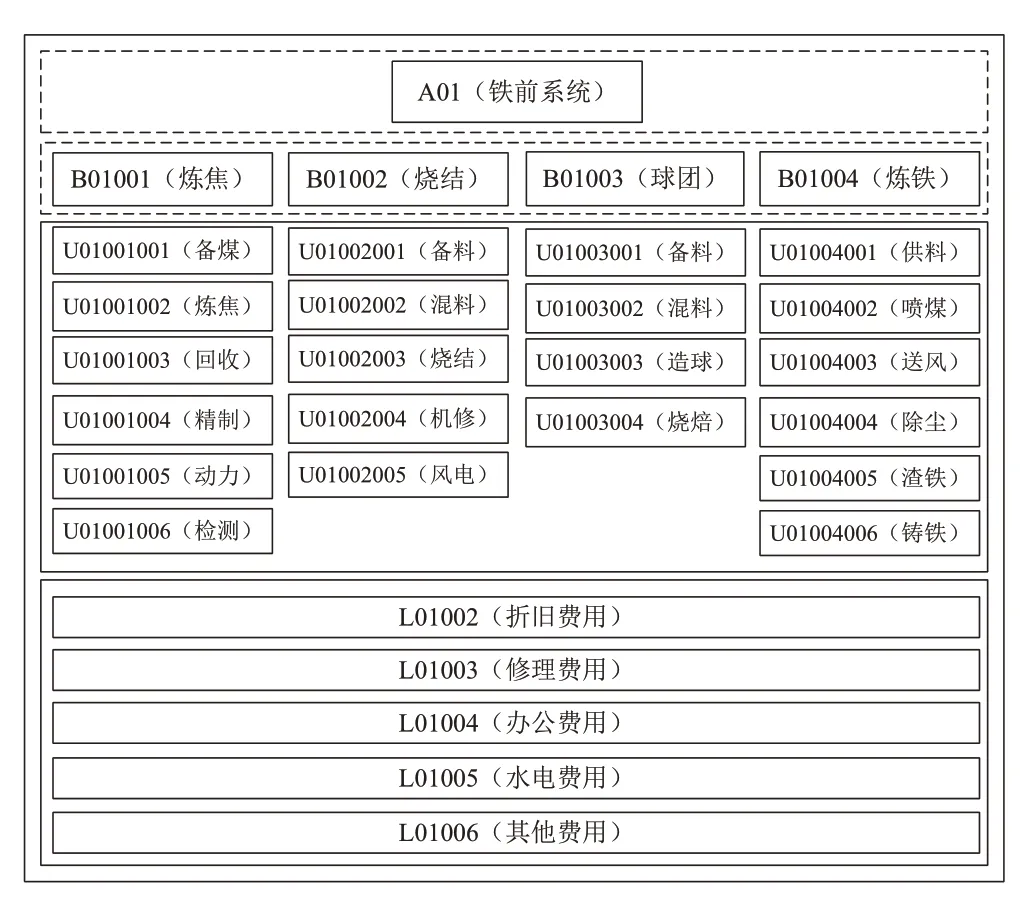

2.LUBA 成本模型的构建。根据上文构建的LUBA 成本模型基础结构和划分的作业中心,构建DG 集团铁前系统基础结构,如图2所示。

图2 DG集团铁前系统LUBA成本模型基础结构

3.总成本核算。根据图2 构建的基础结构,将资源费用分配至各块成本。在资源费用归集到作业的过程中,最重要的环节是将线成本(间接成本)按照合理的系数分配到各作业中。表2 列示了各项线成本,按照各项块成本对线成本(间接成本)进行分配,其中分配系数是与DG 集团会计人员协商所得。

表2 各块成本(作业中心) 线成本(间接成本)分配状况 单位:万元

表2数据来自DG集团某季度钢筋生产数据,其他费用包含劳保费、易耗品、机物料消耗、劳务用工等费用,按照经管科的领用记录进行分配。在将间接成本分配到各块成本后,运用作业成本法、根据各项作业动因将间接费用再次分配到成本对象,加入可直接核算的直接成本,最终得到各项产品的总成本。具体包含以下四个步骤:

(1)确定作业动因。作业动因的确认需要考虑作业的操作难度、获取难度以及计量特征,参考诸多学者的研究结论,并与DG集团生产一线人员和会计人员进行交流,将各作业中心的作业动因单位确定为吨。

(2)确定动因率。作业动因率是指单位作业所消耗的成本费用。在确定各项作业中心的动因后,可以通过间接成本的分配费用和作业动因量的比率计算出作业中心的动因率。

(3)分摊到产品。在某季度,DG 集团的钢筋生产线仅生产20#、25#和32#三种型号的钢筋,本文将这三种产品分别定义为区成本A01、A02 和A03,并按照三种产品的作业动因量分配间接成本[4]。

(4)产品总成本核算。根据DG 集团某季度的生产记录和会计明细表可以获取三种钢筋产品的直接成本,加上前文已分配的间接成本可得到各项产品的总成本,再以总成本除以产品总量得到各项产品的单位成本。

4.与传统成本法对比。会计人员采用的传统成本法在计算各项作业间接费用时一般按照产品产量和定额工时进行分配。本文运用传统成本法重新计算DG集团各产品的单位成本,并与LUBA成本模型核算结果进行对比分析,如表3所示。

表3 各产品总成本

可以看出,20#钢筋和32#钢筋两项产品的单位成本被低估,而25#钢筋产品的单位成本则被高估,不利于制定成本控制方案,更不利于产品价格的调整。产生该差异的主要原因是,会计人员运用传统成本法开展成本核算时,一般根据定额工时和产品产量对间接成本进行分配,各项产品定额工时的确定存在较大主观性,导致间接成本的分配产生误差。

(二)DG 集团成本控制的建议。本文运用LUBA 成本模型将间接成本按照合理的系数分配到各作业中并运用作业成本法核算产品总成本,有助于DG 集团制定合理的成本控制目标。成本控制贯穿企业的整个生产过程,为保证事前成本目标的实现,进一步控制事中阶段实际生产成本和目标成本之间的差异,通过控制活动调整生产成本趋于目标成本,且在事后阶段统筹生产成本,分析偏离目标成本的原因,为后续的成本目标实现提供依据。

1.事前成本控制建议。制定目标成本,便于在生产过程中按照既定目标监督和控制各项费用的支出,同时为成本控制活动指明方向。DG 集团铁前系统产品成本包含材料成本、人工成本以及间接成本。材料成本主要取决于材料的用量和价格,在制定材料目标成本时,需要通过技术部门和生产部门根据生产计划确定用量,价格需要通过技术部门、采购部门以及会计部门根据产品性能需求和材料市场变化确定。在制定人工目标成本时,不能仅凭会计人员按照历史情况制定,还需要生产部门根据生产线的实际情况和生产工艺的复杂性制定弹性工时,方能保证制定目标人工成本的合理性。间接成本包含折旧、维修、办公等多种费用,需要生产部门和会计部门根据作业中心的情况确定动因量和动因率,并将各项间接费用按照动因量和动因率分配到作业中心,来制定各项作业中心的间接目标成本。

2.事中成本控制建议。事中成本控制通过核算实际成本与目标成本的差异来判断实际生产成本是否符合预期,进而监控各项费用支出,是整个成本控制最为重要的环节。事中成本控制的关键在于通过成本差异分析成因,从产品整体成本差异出发,细化到每一项作业环节,方能针对具体的作业开展针对性的成本控制措施。

通过对DG 集团钢筋生产部门和财务部门的多次调研,发现各项产品成本存在差异的主要原因为生产工艺繁琐、设备管理不到位、人员管理不具体等,因此要从作业人员、作业方法、原材料以及机械设备四个方面分析成本差异产生的原因。从材料成本差异来看:由于生产工艺调整导致材料消耗过高、员工操作熟练度降低以及设备性能达不到预期,而煤炭和铁矿石的价格并未出现大幅波动,因此,生产工艺调整导致后续的一系列连锁反应是产生材料成本差异的主要原因,此外新入职一线员工的操作失误和检验失误较高导致材料浪费严重,应对新入职一线员工进行岗位培训,以降低人工操作不当行为导致的材料浪费。从人工成本差异来看:一线员工的薪酬差异不大,长期做着重复性工作,工作环境亦不甚理想,导致一线员工工作积极性下降,因此企业应当积极制定薪酬激励政策,以生产效率和材料浪费率确定一线员工薪酬,提升其工作积极性和生产效率。从间接成本差异来看:各项作业中心占比较高的间接成本为水电费用、折旧费用以及维修费用,其中折旧费用不会发生较大波动,水电费用与生产线的工时直接相关,在提升生产效率后即可控制水电成本,维修费用与员工的操作方法和维护频率直接相关,在对新入职员工进行岗位培训并增加机器设备维护频率后可以降低维修费用支出[5]。

3.事后成本控制建议。通过事中成本控制分析,企业能够明确成本差异产生的根本原因和具体来源,进而针对具体的作业优化成本控制措施。DG 集团成本控制措施的优化主要从控制原材料质量、新入职员工岗位培训、提升生产效率以及优化生产流程四个方面开展。根据客户的技术要求,在生产产品之前,技术部门和生产部门需要对生产工艺进行调整,但是如果未对生产流程进行相应的调整往往会导致一线员工出现操作不当或重复作业的情况,一方面影响产品质量而增加废品率,另一方面影响生产效率。DG集团的生产线已经实现了较高程度的自动化,其成本差异主要集中在人工作业环节,每一项生产任务开展前都需要大量的备料和混料工作,而DG 集团的原材料仓库与生产线距离较远,每次生产任务开展前都需要长时间的材料准备工作。由此,DG集团应在生产线附近增设临时仓库,按照常用原材料和常用配比制作并储备一定量的混料,避免因等待备料而延长工时,保证生产线可以提前运作。

三、结语

本文运用LUBA 成本模型和作业成本法对DG 集团进行成本核算分析和成本控制优化分析,得出以下主要结论:第一,会计人员在制定生产任务目标成本时,要结合各部门的建议,根据原材料价格变化、工时弹性变化、材料用量变化制定更加合理的目标成本,同时运用LUBA 成本模型将目标成本分配到各项作业中心,进一步分配到各项作业环节;第二,会计人员在开展成本核算时要运用成本数据收集系统,从底层逐步收集成本数据并逐层核算,以掌握每个层级作业的成本消耗状况;第三,成本控制要从事前、事中、事后三个方面开展全过程控制。