节能减排财政政策能够促进企业绿色创新吗?

2023-11-29韩君葛春瑞

韩君 葛春瑞

摘 要:节能减排财政政策作为一项重要的环境规制政策,是政府通过节能减排方式促进经济绿色低碳发展的有力抓手,是实现生态文明建设的客观要求,对企业绿色创新有着重要影响。本文以2011年以来推行节能减排综合示范城市建设的三批次试点城市企业作为准自然实验,运用双重差分法检验节能减排财政政策对企业绿色创新的影响。研究结果显示,节能减排财政政策能够促进企业绿色创新,在通过平行趋势检验、安慰剂检验、内生性检验后该结论仍然稳健。异质性分析表明,节能减排财政政策对东部地区企业、绿色金融水平较高地区企业、规模较大企业、高污染行业企业、成长期和成熟期企业绿色创新促进作用更明显。机制检验表明,节能减排财政政策的实施通过增加政府补助、提升政府环境治理水平、增加企业研发投入三个渠道促进企业绿色创新。

关键词:节能减排财政政策;企业绿色创新;异质性;准自然实验

中图分类号:F812.4 文献标识码:A 文章编号:1001-148X(2023)05-0060-12

收稿日期:2023-04-19

作者简介:韩君(1980-),男,河南南阳人,教授,博士生导师,研究方向:经济统计、环境与能源经济;葛春瑞(1995-),女,甘肃会宁人,博士研究生,研究方向:西部生态与资源环境统计。

基金项目:国家社会科学基金一般项目,项目编号:22BTJ001;兰州财经大学博士研究生科研创新项目,项目编号:2022D12。

① 30个城市分别为:第一批示范城市(北京市、深圳市、重庆市、杭州市、长沙市、贵阳市、吉林市、新余市);第二批示范城市(石家庄市、唐山市、铁岭市、齐齐哈尔市、铜陵市、南平市、荆门市、韶关市、东莞市、铜川市);第三批示范城市(天津市、临汾市、包头市、徐州市、聊城市、鹤壁市、梅州市、南宁市、德阳市、兰州市、海东市、乌鲁木齐)。

一、引言

“十四五”时期,我国生态文明建设步入以降碳减污为目标、促进经济社会发展绿色转型、改善生态环境的关键时期,实现节能减排、经济绿色发展已成为推动经济高质量发展的重要组成部分。习近平总书记在党的二十大报告中明确提出“坚持创新在我国现代化建设全局中的核心地位”,要“加快发展方式绿色转型,实施全面节约战略,发展绿色低碳产业,推动形成绿色低碳的生产方式和生活方式”。当前,制约我国以绿色创新方式发展低碳经济的堵点主要聚焦在两方面:一方面,我国低碳经济发展还处于初级阶段,低碳领域面临严重的投融资困境,资金投入短缺且不可持续,增加了我国发展绿色低碳经济的成本;另一方面,要实现节能减排发展低碳经济往往伴随着新旧动能的转换不对称问题,主要表现为不可再生资源在能源结构中占比较高、清洁新能源研发不足等问题导致的能源消耗量、污染排放总量的增加。为此,财政部、国家发展改革委于2011年启动节能减排财政政策综合示范区建设,在全国范围内分别于2011年6月、2013年10月、2014年9月合计三批共选择30个城市开展节能减排财政政策综合示范工作①。节能减排财政政策以树立绿色、低碳、循环理念作为总目标,旨在构建政府主导、企业主体、市场驱动、社会参与的节能减排新格局。其中,企业作为促进示范区节能减排和低碳技术研发的主体,是节能减排财政政策建设的中坚力量。同时,该政策将节能减排和发展经济相结合,将政府推动与机制创新相结合,将中央与地方财政节能减排资金整合使用,能有效避免资金交叉重复、效益不高等问题,能够直接提高企业的研发投入,为企业绿色创新提供资金保障。那么,节能减排財政政策能否促进企业绿色创新?本文采用双重差分法来评估节能减排财政政策对企业绿色创新的影响,对有效推进节能减排财政政策的实施和企业绿色低碳发展具有重要意义。

现有文献多数是从环境规制的内涵、产生的政策效应和绿色创新的驱动因素等方面展开研究。近年来,随着工业化进程的加快,环境规制问题已演变为关乎人民健康、制约经济高质量发展的重要因素。环境规制是政府对资源环境利用的干预行为,是保障生态环境、规范市场主体行为、调节环境污染行为的重要举措[1],适当的环境规制会引导企业绿色创新[2-3],且环境规制政策越严格,环境税率越高,企业绿色创新促进作用越明显[4-5]。节能减排财政政策综合示范区建设作为环境规制政策是一项外生冲击,不仅能够从财政激励角度以提升可用财力、增加人均财政支出的方式显著降低二氧化碳排放量[6],还可以通过减少能耗,发展低碳产业和提升绿色创新来实现碳减排,且对非资源城市的减排效果更显著,对实现经济增长和双碳目标具有显著正向效应[7],对促进企业转型升级具有积极意义[8]。

绿色创新作为实现环境保护和驱动经济发展的有效途径,是指将生产要素重新优化组合[9],助力减污降碳目标的实现[10]。其影响因素可以归纳为宏观政策和微观企业两个视角进行分析。一是宏观政策视角。主要表现在以下几方面,创新型城市建设从聚集人才、深化资本、提升信息化水平、加强环境规制的角度提升绿色创新效率[11]。“节能低碳”政策带来的创新补偿高于遵循成本效应,能显著促进企业绿色创新[12]。环境司法制度改革通过增加绿色专利申请量来提升地方绿色创新效应[13]。“智慧城市”试点政策带来的数字经济发展以提升企业内控质量与缓解融资困境的方式赋能企业绿色创新[14]。二是微观企业视角。企业中CEO的绿色经历可以促进企业绿色创新,进而改善企业财务和环境绩效;从企业声誉视角来看,董事海外背景也是影响企业绿色创新活动的重要因素,不仅能为企业提供经营动力,还能为“双碳”背景下财政减负形成理论依据[15-16]。

本文从节能减排财政政策视角出发,由于制造行业是绿色创新的重要代表,所以选择2005-2020年沪深A股制造业上市企业为样本,采用多期双重差分模型检验节能减排财政政策对企业绿色创新的影响。相比以往研究,本文可能的边际贡献主要有两个方面:第一,探寻节能减排财政政策促进企业绿色创新的作用机制和可行路径,并借助实证检验揭示节能减排财政政策如何影响企业绿色创新的“黑箱”。进一步从地理区域、绿色金融发展水平、企业规模、行业类别和企业生命周期等方面展开异质性分析。第二,以国家设立节能减排财政政策综合示范区作为一项准自然实验,通过多期双重差分模型检验和评估节能减排财政政策对企业绿色创新的影响,并进行稳健性检验,避免内生性问题,增加估计结果的可靠性,为节能减排财政政策的有效实施提供理论依据。

二、理论分析与研究假说

(一)节能减排财政政策与企业绿色创新

节能减排财政政策主要具备指标强约束性、政策刺激企业技术改造、专项资金积极配套等特征。其一,节能减排财政政策作为环境规制政策,通过确立相关政策指标来约束示范区整体层面节能减排目标的实现,具体措施包括提升高耗能与高排放行业的准入门槛,管控主要耗能产品的限额能耗水平,增强环保、节能、土地与安全等的指标约束强度,通过对相关指标约束挤出部分资源参与新生产过程的路径中存在着企业对既有技术的革新与升级,对节能减排绿色低碳发展技术的研发与创新,这一过程即为波特效应[17]。其二,综合示范城市通过设立节能减排专用资金,以资金配套、提供直接奖励的方式支持和激励企业开展技术创新,提升示范区企业研发改造的积极性,增强企业的绿色创新能力。据此,提出如下假说:

H1:节能减排财政政策有助于促进企业提升绿色创新水平。

(二)节能减排财政政策影响企业绿色创新的作用机制

1.政府补助渠道

政府补助作为节能减排财政政策效应的直接体现,表现为政府以减少税收和增加补贴这两种无偿拨付的方式增加对企业的补助,为企业提供更多的资金支持。其中,减少税收可减轻企业财务负担,提高经济效益;增加补贴可为企业直接提供资金,进而支持企业开发绿色技术、投资绿色设备、研发绿色产品,从而增强企业绿色创新能力,实现节能减排目标。即政府补助对绿色创新的影响存在融资与挤出效应,融资效应即增加政府补助能为企业绿色创新提供资金支持,挤出效应指企业将政府补助资金用于支出绿色创新以外的方面,但随着补助规模扩大,挤出效应会被抵消,增加政府补助能促进企业绿色创新[18]。因此,实施节能减排财政政策能以增加政府补助的形式,增加企业可用资金,引导企业投入更多资源用于绿色创新,提升企业的绿色创新水平。

2.政府环境治理能力渠道

企业的绿色创新能力不仅源于市场资源的优化配置,也离不开政府的环境治理能力。政府环境治理能力主要体现在引导创新资源发挥区域优势、提升资源的创新效率、引进绿色技术、增强自主创新动力等方面。具体表现为政府治理模式的不断创新和政府治理能力的持续提升对企业绿色创新具有有效的促进作用[19]。而节能减排财政政策的实施,能增加政府对环保、治理、污染、减排的关注度,加大政府对节能减排的监督力度,增强了政府的环境治理能力;进一步降低企业的环境治理成本,提升资源的利用效率,增强企业的自主创新动力,促进企业绿色低碳转型。因此,实施节能减排财政政策能以提升政府关注度和加大监督力度的路径增强政府环境治理能力,促进企业绿色创新。

3.研发投入渠道

节能减排财政政策为实现节能减排技术研发这一目标,重点支持节能减排体制机制创新。并由政府面向试点城市企业采取增加企业研发补贴、加大创新资源投入力度,供给创新要素等措施,增强试点城市企业的资源积聚力,增加了企业的研发投入,进而激发了企业的创新活力,提升了企业的绿色创新水平。一方面,政府鼓励试点城市企业加强技术研发,为企业绿色创新夯实技术基础,鼓励企业增加技术研发领域的投入[20];另一方面,当创新的负外部性获得政府补贴和奖励时,会增强企业间与企业内部创新要素的流动性,能在一定程度上引导和支持企业集聚创新资源,刺激企业增加研发投入、增强自主研发能力,促进企业绿色创新水平和能力的提升。据此,提出如下假说:

H2:节能减排财政政策能通过增加政府补助、提升政府环境治理能力、增加企业研发投入的方式促進企业绿色创新。

(三)节能减排财政政策影响企业绿色创新的异质性分析

节能减排财政政策的绿色创新效应可能因企业所处地理区位、绿色金融发展水平、行业类别、企业规模和企业所处生命周期等方面不同而产生差异化影响。从企业所处地理区位来看,不同地区间要素资源禀赋、经济发展状况、收入高低、产业结构差异问题显著存在。依据地理位置和发展水平特征,企业可以划分为东、中、西三类。对于东部地区企业而言,在政策优势、指标效应上具有一定的先发优势,具备良好的营商环境,具有较强的自主增长动力,能进一步激发企业增加研发投入。而中、西部地区企业均处于绿色创新水平较低的区域,受到自身局限性的牵制,绿色发展水平和技术创新的起点较低,绿色创新的进步空间较大,绿色创新能力还有待进一步提升。因此,节能减排财政政策的实施可能更有助于促进东部地区企业提升绿色创新水平。

因企业在生产经营过程中受自有资本限制,需借助外部资本发展经济,如何通过有限的节能减排补助资金撬动更多的资本流入企业,离不开绿色金融在整个发展过程中的关键作用[21]。绿色金融作为经济可持续发展的有力杠杆,在节能减排财政政策中央财政资金的有力支持下,借助绿色信贷、绿色投资发挥优化资金资源配置功能,具有降低高污染、高耗能行业资金投入,增加绿色产业、项目的支持力度等功能;不但能有效降低企业的交易成本,还能化解资源消耗与环境发展困境,对产业转型升级具有重要意义。因此,对于绿色金融水平较高地区的企业而言,政策支持、监管力度更大,环保意识、绿色金融意识和理念较强,绿色金融产品更丰富,不仅能进一步推动企业绿色可持续发展,还能借助完善的法规建设,获得更充足的资金支持,为企业绿色创新提供基础;对于绿色金融水平较低地区企业而言,技术和资金不足,无法通过有限的财政资金撬动社会资金的再投入,绿色金融体系的建设完善度不够,环保意识和社会责任认知较低,企业绿色创新存在一定壁垒,因此节能减排财政政策可能对绿色金融水平较高地区企业的绿色创新促进作用更明显。

从企业所处行业类别来看。以火电、煤炭、采矿业、化工、冶金等为代表的高能耗高污染产业是国民经济的重要组成部分,而其粗放式的经济增长模式是以牺牲生态环境为代价,已然不符合绿色经济的发展要求[22]。而节能减排财政政策的实施,是高污染行业实现绿色低碳转型、发展绿色经济、推动绿色创新的源动力,能够为试点城市企业提供资金、项目的大力支持,为高污染行业创造新的生态利润点,加大企业的绿色创新投资力度,促进高耗能行业的绿色升级,增强企业绿色转型意愿,为加快动能提升、资源循环利用、生产清洁能源等关键技术的开发奠定经济基础。对于非高污染行业而言,企业绿色转型和绿色投资的意愿相对较弱,节能减排财政政策可能对高污染行业企业的绿色创新促进作用更明显。

从企业规模来看。规模较小企业在人才、资金、技术等方面存在一定的局限性,缺乏对节能环保的深度认知,政策支持不足。节能减排财政政策的实施会激励规模较小企业加强生产环节末端污染技术的治理能力,提升企业节能技能和环境管理能力,助力企业提升绿色创新水平。对于规模较大企业而言,对政策的反应能力更强。一方面,规模较大企业具有一定的资源优势,节能减排财政政策对规模较大企业的资源供给更加有效,有助于企业开展绿色技术研发、优化能源结构,提高资源的利用率和减排效能,促进企业提升绿色创新能力;另一方面,规模较大企业对实现绿色低碳可持续发展具有更强的意愿,同时,更强的社会责任感会刺激企业提高对节能减排财政政策的响应能力,进一步提升企业绿色创新能力。

从企业生命周期理论视角来讲,可以将企业依据现金流量组合划分为三个阶段,即成长期、成熟期和衰退期[23]。对于成长期企业而言,面临一定的融资约束困境,节能减排财政政策能为其提供较大的资金支持,用于增置环保设备,提升节能环保技术;对于成熟期企业而言,自有资金相对充足,市场竞争力较强,节能减排财政政策的实施,能进一步加大企业对环境有利型产品的研发投入,有益于企业提升绿色创新能力和技术水平;对于衰退期企业而言,固化的生产方式导致企业竞争力低下,在短期内节能减排财政政策的实施无法助力企业以技术创新方式完成技术改造,只能采取购买相应治污设备的方式降低环境成本,同时也可能会增加生产成本,缩减研发投入[24]。据此,提出如下假说:

H3:节能减排财政政策对东部地区企业、绿色金融发展水平较高地区企业、高污染行业企业、规模较大企业和成长期、成熟期企业的绿色创新促进作用更显著。

三、研究设计

(一)模型设定

我国分别于2011年、2013年、2014年共设立30个节能减排财政政策综合示范城市,本文以该政策作为准自然实验,以试点城市企业为实验组,非试点城市企业为对照组,估计节能减排财政政策的政策效应。考虑到传统回归模型会因遗漏变量而产生内生性问题,因此采用双重差分法来检验政策效应;由于我国节能减排财政政策是逐步试点的,传统差分模型仅检验单一时间节点的政策效应,对此,参考现有学者的做法[6],构建多时点双重差分模型。将政策实施变量设置为虚拟变量policyit,即试点城市企业政策实施当年及之后为1,实施之前为0。多时点双重差分模型如式(1)所示:

Green_innoit=β0+β1policyit+ηControlit+γind+φt+εit(1)

其中,Green_innoit表示企业绿色创新,policyit表示节能减排财政政策,其回归系数为β1,反映出节能减排财政政策实施前后以及试点与非试点区域间双重差分后,节能减排财政政策对企业绿色创新的影响效应。Controlit表示影响企业绿色创新的控制变量集合,γind代表行业固定效应,φt代表年份固定效应,εit为随机扰动项。

(二)样本选择与变量选取

1.样本选择

本文选择2005-2020年沪深A股制造业上市企业样本,对样本做如下处理:(1)剔除ST、PT企业;(2)剔除资产负债率大于1的企业;(3)剔除经营期不满三年的企业;(4)剔除数据缺失的企业,最终得到由1662家制造业上市企业15652个企业-年度观察值构成的非平衡面板数据。绿色专利数据、财务数据、其他区域数据和企业数据均来自于CSMAR数据库和CNRDS数据库。为消除极端值可能引起的估计偏误,对所有连续变量在上下1%水平下进行缩尾处理。

2.变量选取

(1)被解释变量。选取绿色专利申请数据作为被解释变量。主要有两点原因:一是绿色专利申请数据能直观反映企业绿色创新能力,具备可度量性和行业溢出性;二是专利申请过程时间较长,相比授权数据更能准确反映节能减排财政政策对企业绿色创新的影响。由此,参考现有文献构建专利指标的方法[25-26];绿色专利申请数据有三种,分别是整体绿色专利(EnvrPat)、绿色发明专利(EnvrInvPat)、绿色实用专利(EnvrUtyPat),通过对上述各专利数据分别加一后,进行取对数,作为被解释变量。在稳健性检验中,通过采用绿色专利申请数占当年专利申请数的比例(REP)作为被解释变量,增强基准分析结论的可靠性。

(2)核心解释变量。核心解释变量为节能减排财政政策,将该变量设定为虚拟变量,政策实施当年及之后取值为1,实施之前为0。

(3)控制变量。在现有文献的基础上选取如下控制变量。具体包括:企业规模(size),企业规模大小对企业创新的影响非常关键[27],一般来说,规模较大企业为实现可持续发展,会持续增加研发投入来提高技术发展水平,采用期末总资产取对数来衡量。总资产收益率(roa),用来衡量企业收益能力,总资产收益率越高,表明企业具备更强的竞争力和发展能力,开展创新活动的积极性越高,采用净利润与期末总资产的比例来衡量。两职兼任情况(dual),是指董事长兼任CEO,当董事长、CEO两职兼任时,对技术创新的正向调节作用更明显[28],经济发展水平(lnpgdp),城市发展水平越高,技术创新投入越大,企业的技术创新水平越高,采用各城市人均生产总值取对数来衡量。所有变量的详细信息见表1。

四、实证结果分析

(一)描述性统计

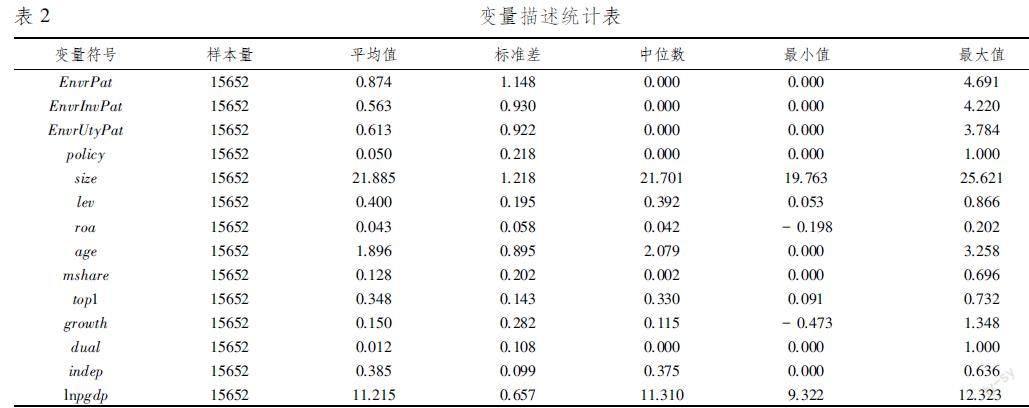

绿色专利申请量、绿色发明专利申请量、绿色实用专利申请量的均值分别为0.874、0.563、0.613,标准差为1.148、0.930、0.922(见表2),表明各企业之间的绿色创新水平存在较大差异。

为检验节能減排财政政策对企业绿色创新的影响,初步采用独立样本检验比较企业绿色创新在节能减排财政政策实施前后的差异。表3为独立样本T检验结果,解释变量为虚拟变量,政策实施前企业绿色创新的均值分别为0.86、0.55和0.60,政策实施后企业绿色创新的均值分别为1.15、0.78和0.80。均值的组间差异分别为-0.29、-0.23和-0.20,均在1%显著性水平下显著。由此可见,节能减排财政政策实施前后对企业绿色创新的影响存在显著差异。

(二)基准回归

表4报告节能减排财政政策对企业绿色创新的基准回归结果,所有基准回归均控制行业和年份固定效应。无论使用整体绿色专利还是使用绿色发明专利或者绿色实用专利来表征企业绿色创新,节能减排财政政策对企业绿色创新均有正向影响,且在1%显著性水平下显著为正,这表明节能减排财政政策能显著提升企业绿色创新水平,假说H1得以验证。从控制变量来看,企业规模的回归系数均在1%显著性水平下显著为正,说明较大规模企业能够为企业绿色创新提供良好的内部环境,具备长远发展的基础条件,能够通过提高自身竞争力以绿色创新的方式实现可持续发展。股权集中度的回归系数均在1%显著性水平下显著为正,说明股权集中度越高,更能促进企业绿色创新;这可能是因为股权集中度越高,能为企业获得更高资质,能吸引更多外部资源,增强企业的经营动力和技术创新意愿。经济发展水平的回归系数均在1%显著性水平下显著为正,说明较高的人均GDP能够促进企业提升绿色创新水平,可能归因于较高的经济发展水平能为企业提供充足的资金和技术支持,为促进企业绿色创新提供充足的资金保障。

(三)稳健性检验

1.平行趋势检验

借助双重差分法检验节能减排财政政策对企业绿色创新的影响,存在的潜在假设条件为未实施节能减排财政政策的企业和实施节能减排财政政策的企业在政策冲击前具有相同趋势;换言之,在未实施节能减排财政政策时,对照组和处理组具有一致趋势。图1即为平行趋势的检验结果,可以看出,节能减排财政政策实施前,处理组和对照组的均值在0附近波动,并不存在显著差异;而在节能减排财政政策实施后,对企业绿色创新的影响均值呈上升趋势,并不显著为0,因此满足平行趋势的假设。

图1 平行趋势检验

图2 安慰剂检验

2.安慰剂检验

为进一步验证估计结果的稳健性,排除其他因素的干扰,检验促进企业绿色创新是由实施节能减排财政政策引起的。采用安慰剂检验,回归重复1000次后,画出1000次回归系数的核密度图(见图2),通过随机模拟得出的回归系数估计值在 0 附近,均小于基准回归系数,回归系数以正态分布的形态呈现,大多数p值均大于0.1,在10%显著性水平下不显著,安慰剂检验结果表明,前文关于实施节能减排财政政策促进企业绿色创新的结论并不是随机和偶然的。

3.PSM和EBM

为消除样本选择偏差,采用倾向得分匹配法(PSM)检验节能减排财政政策对企业绿色创新的影响。将控制变量作为协变量(匹配变量),采用1:3近邻匹配法,以逐年有放回的方式,为实施节能减排财政政策的企业匹配对应的控制组,消除系统偏差,并对匹配后的样本进行回归,结果见表5第(1)列,核心解释变量的回归结果同匹配前具有一致性,即节能减排财政政策能够促进企业绿色创新。熵平衡匹配(EBM)后的估计结果见表5第(2)列,节能减排财政政策在1%显著性水平下显著为正,结论仍然稳健。

4.工具变量检验

从客观角度来看,实施节能减排财政政策为非随机事件,与企业绿色创新之间可能会存在反向因果情形,为克服可能具有的内生性,采用工具变量法来检验内生性问题。选取的工具变量为2005-2011年企业所在城市空气流通系数的均值,空气流通系数均值的高低与工业排放的二氧化硫、PM2.5和工业粉尘等污染物的扩散难易程度相关,即空气流通系数均值越高,污染物越容易扩散,环境政策规制力度越小;空气流通系数均值越低,污染物越难扩散,环境政策规制力度越大。该变量与解释变量相关,满足工具变量相关性假设,与随机扰动项不相关,满足工具变量外生性假设。两阶段回归结果见表5,LM统计量在1%的水平下显著,拒绝不可识别假设,表明工具变量可识别;Wald F统计量远大于10,显著拒绝弱工具变量这一原假设,表明工具变量与解释变量相关,列(3)为工具变量空气流通系数均值的第一阶段回归结果,回归系数显著为负。列(4)为工具变量的第二阶段回归结果,表明节能减排财政政策对企业绿色创新具有显著的正效应,与基准回归结果一致,可见内生性问题并未影响估计结果。

5.遗漏变量

虽然对年份、行业以及其他相关变量进行控制,考虑到仍可能存在影响企业绿色创新的潜在因素,借鉴既有文献的做法,从三个方面控制遗漏变量。第一,控制国家创新型城市试点政策(innovate),表5列(5)控制2008年的国家创新型城市试点政策,节能减排财政政策的回归系数在1%显著性水平下显著为正;第二,控制国家智慧城市政策(wisdom),表5列(6)控制2013年开始的国家智慧城市政策,节能减排财政政策的回归系数在1%显著性水平下显著为正;第三,为得到更加准确的估计结果,进一步控制行业和年份交互效应、省份和年份交互效应,回归结果如表5列(7)所示,节能减排财政政策在1%显著性水平下为正,这表明节能减排财政政策能促进企业提升绿色创新水平,进一步佐证本文的结论。

6.替换被解释变量

为进一步检验结论的可靠性,通過改变企业绿色创新的测度方法进行检验。借鉴其他学者的做法[29],将被解释变量分别替换为绿色专利占比(REP)、绿色专利授权数(EnvrInno)、绿色发明专利授权数(EnvrInvInno)和绿色实用专利授权数(EnvrUtyInno)。其中绿色专利占比采用绿色专利申请数占当年专利申请数的比例来衡量;其他三个变量均使用授权数的对数来衡量。回归结果见表6,当被解释变量被替换后,回归结果均在1%的水平下显著为正,估计结果仍然稳健。

7.异质性处理效应检验

多期双重差分模型的估计是各组别在各时期效果的加权平均,包含同质性处理效应的假定[30]。然而在实际中不同个体对同一政策的反应具有异质性,不同企业对不同批次节能减排财政政策的反应强度不同,这可能会带来估计偏误。参照现有学者的研究[21,31],首先,要检验多期DID估计结果在异质性处理效应下的稳健性。估计量权重检验显示,在所有1102个权重中,1083个为正,19个为负。度量估计量在异质性处理效应下的标准差为0.22,接近于0,这表明估计结果存在异质性处理效应。其次,利用Fuzzydid估计企业所处城市是否为节能减排财政政策综合示范城市这一状态变动时的局部平均处理效应(LATE),处理状态变化的指示变量分别为相邻两期示范城市设立的变动(G_T)及其一阶前移(G_T1),时间变量为year,处理变量为示范城市政策(policy)。检验结果见表7, Wald-TC估计的模糊DID 估计值为0.07,且在10%水平下显著为正。在考虑异质性处理效应后,处理状态改变的局部处理效应仍显著。

五、进一步分析

(一)中间机制分析

政府补助作为国家引导产业进步与发展的重要政策工具,会积极影响企业研发和创新投入,对提升企业绿色创新发挥着重要作用。政府环境治理作为环境规制手段,不仅能使地方政府加强环境监管力度,倒逼企业提升绿色创新水平;同时,能够鼓励和约束企业将资金向环境友好型产品倾斜,降低环境治理成本,促进企业绿色创新。研发投入是影响企业绿色创新投入的直接因素,研发投入的增加不仅能提升企业绿色创新水平,还能增加企业绿色创新产出弹性。基于此,构建模型(2)、(3)、(4)进行机制分析。

gsubit=ω0+ω1policyit+ηControlit+γind+φt+εit (2)

reguit=τ0+τ1policyit+ηControlit+γind+φt+εit (3)

RDit=α0+α1policyit+ηControlit+γind+φt+εit(4)

其中,中間变量分别为政府补助(gsub),对其进行取对数处理;政府环境治理(regu),以地方政府报告中关于“环保”词汇的占比来表示;研发投入(RD),以企业研发投入占营业收入的比例来表示。回归结果见表8,由列(1)、(2)可知,节能减排财政政策的实施在1%的显著性水平下正向影响政府补助,并通过政府补助能够提升企业绿色创新水平;在加入控制变量后该结果依然稳健;主要原因可能是节能减排财政政策的实施使得企业获得更多的财政补贴、税收优惠等政府补助,带动企业绿色投入的增加,以此促进企业绿色创新水平的提升。从列(3)、列(4)来看,节能减排财政政策的实施在1%的显著性水平下正向影响政府环境治理能力,并通过政府环境治理能力能够提升企业绿色创新水平;在加入控制变量后该结果依然稳健;主要原因可能是实施该政策不仅会驱动政府积极完善环境治理法规,增加政府对环境、节能减排的关注度,还会加强政府对节能减排实施过程的监管力度和提升环境治理的能力,为企业绿色创新搭建可靠的制度平台。列(5)、列(6)回归结果表明,节能减排财政政策的实施在10%的显著性水平下正向影响研发投入,并通过研发投入能够提升企业绿色创新水平;在加入控制变量后该结果依然稳健;原因在于节能减排财政政策的实施能够为试点城市企业集聚更多的创新要素和资源,鼓励企业增加研发投入,为绿色创新投入更多的资源用于技术研发,激发企业的创新活力,进而提升企业的绿色创新水平,假说H2得以验证。

(二)异质性分析

1.地区异质性

不同地区差异化发展是资源禀赋、产业结构、经济发展共同选择的结果。为检验节能减排财政政策与企业绿色创新的地区异质性。依据公司注册地所在省份将样本划分为东、中、西三个地区,并对模型(1)进行回归,见表9列(1)-列(3);东部地区企业节能减排财政政策的回归系数在1%的水平下显著为正,中西部地区企业节能减排财政政策的回归系数均不显著。其主要原因是:东部地区经济发展水平较高,企业面临的融资约束较低,创新所需资源较为充分,具备绿色创新的条件,更能提升企业绿色创新水平。而对于中西部地区企业而言,面临较大的融资约束,配套设施不完善,节能减排财政政策实施提供的资金效能尚未体现,企业绿色创新条件不足。因此,该政策对东部地区企业的绿色创新促进作用更显著。

2.绿色金融发展水平异质性

绿色金融发展水平关系到企业绿色低碳转型的资金保障。基于此,选用各省绿色信贷、绿色投资、绿色保险和政府支持数据,采用熵值法构建各省绿色金融发展综合指数。按年份中位数将企业分为绿色金融发展水平较高地区组和绿色金融发展水平较低地区组,表9列(4)、列(5)报告按照省份绿色金融发展水平对企业分组的回归结果,绿色金融发展水平较高地区节能减排财政政策的回归系数在1%显著性水平下显著为正,绿色金融水平较低地区节能减排财政政策的回归系数不显著。这表明节能减排财政政策对绿色金融发展水平较高地区组企业的绿色创新促进作用更显著,主要原因在于绿色金融以保护环境、节能减排为出发点,由政府、市场、金融机构通过相关政策、市场机制、金融手段提高企业环境管理水平,促进企业绿色发展。因此,绿色金融发展水平越高,越能为企业提供更充足的资金和政策支持,增强企业绿色竞争力和有效提升绿色创新水平。

3.行业异质性

依据环保部2010年9月14日公布的《上市公司环境信息披露指南》,将火电、煤炭、采矿业、化工、冶金、建材等16类行业归为高污染行业,其余制造业行业归为非高污染行业。按照这两种分类对模型(1)进行回归,表10中列(1)、列(2)报告行业分组的回归结果,高污染行业企业组节能减排财政政策在1%显著性水平下显著为正,回归系数为0.250;非高污染行业企业组也在1%显著性水平下显著为正,回归系数为0.117,表明节能减排财政政策对高污染行业企业绿色创新的正向效应更显著。原因主要在于相比非高污染行业,高污染行业企业技术创新、绿色转型意愿及绿色创新动能较强,节能减排目标更明确,目标实现值更高,同时为降低企业生产成本提高营业收入,更愿意提升绿色创新水平。

4.企业规模异质性

采用总资产规模指标衡量企业规模,按照行业年份总资产规模中位数将样本分为规模较大企业和规模较小企业。表10中列(3)、列(4)报告企业规模分组异质性回归结果,规模较大企业节能减排财政政策的回归系数在1%水平下显著为正,规模较小企业节能减排财政政策的回归系数不显著。这表明节能减排财政政策对规模较大企业绿色创新的正向效应更显著。可能的原因主要是大规模企业享有良好的外部声誉,筹措资金渠道广泛,融资成本更低,具有强大的经济实力,企业研发投入占比大,具备人才优势、硬件优势和技术优势,为绿色创新创造优越条件。

5.企业生命周期异质性

企业生命周期理论是企业成长与发展轨迹的体现,分为初创、成长、成熟和衰退四个阶段。借鉴现有文献的研究[32],根据现金流模式法将样本划分为成长期、成熟期和衰退期三个阶段。表10中列(5)-(7)报告企业生命周期异质性回归结果,其中列(5)为成长期企业组,节能减排财政政策在1%显著性水平下显著为正;列(6)为成熟期企业组,节能减排财政政策在5%显著性水平下显著为正;列(7)为衰退期企业组,节能减排财政政策的回归系数不显著。这表明节能减排财政政策对成长期和成熟期的企业绿色创新促进作用更显著。主要归因于成长期企业处于快速壮大阶段,面临现金流不足和融資约束困境,节能减排资金能有效缓解企业资金需求问题,增加企业研发投入。成熟期企业资金相对充足,有能力更新节能环保生产设备并用于绿色技术创新;因此,节能减排财政政策对成长期和成熟期企业绿色创新促进作用更明显。对于衰退期企业生产设备更新换代慢、生产模式较为单一,营业收入较低,投资意愿不强,短期内无法借助技术创新手段降低环境污染成本,节能减排财政政策资金激励作用较小。由此可见,节能减排财政政策对东部地区企业、绿色金融发展水平较高地区企业、高污染行业企业、规模较大企业和成长期、成熟期企业的绿色创新促进作用更显著,假说H3得以验证。

六、结论与启示

本文采用多期双重差分模型,选取2005-2020年沪深A股制造业上市企业为样本,实证检验节能减排财政政策对企业绿色创新的影响,得到以下结论:(1)在样本期内,节能减排财政政策能够促进企业绿色创新,即对环境的适当管制可以刺激企业革新技术。(2)机制检验表明,实施节能减排财政政策能通过增加政府补助,提升政府环境治理水平,增加企业研发投入三个渠道促进企业绿色创新。(3)节能减排财政政策对企业绿色创新在不同企业间存在差异,试点政策对东部地区企业绿色创新的促进作用较中西部地区企业的促进作用更显著;对绿色金融发展水平较高地区企业绿色创新促进作用较绿色金融发展水平较低地区企业更显著;对规模较大企业绿色创新促进作用相对于规模较小企业更显著;对高污染行业企业绿色创新促进作用较非高污染行业更显著;对成长期、成熟期企业绿色创新促进作用较衰退期企业更显著。

节能减排财政政策的推行有助于增加政府对企业的补助,缓解企业的融资约束,在促进企业绿色低碳转型的进程中,持续优化节能减排财政政策机制,增强企业节能减排意愿和能力,激发企业绿色创新动能。根据研究结论,主要启示有:

第一,积极总结试点经验,形成可复制、可推广的经验模式。中央政府应进一步适时扩容节能减排财政示范城市,在全国范围内推动节能减排财政政策试点,积极整合中央和地方政府财政支持资金,突破重点环节、重点领域。同时,根据节能减排财政政策的实践经验,进一步健全责任机制,对试点城市进行有效监督和指导,积极探索市场化手段,督促地方政府完善以市场导向为主的配套体系,激励实体企业进行绿色创新,实现低碳转型,从而实现经济效益和生态效益双赢。

第二,持续健全节能减排财政政策机制,完善外部监督反馈体系。节能减排财政政策有助于促进企业绿色创新,因此,要积极调整中央对各城市的资金拨付力度,按城市等级和资源优势向企业分层供给,加强地方政府节能减排治理能力,建立以节能减排为宗旨的奖惩体系。同时借助以大数据、云计算和区块链为基础的数字技术,为实体经济搭建节能减排数字化平台形成节能减排企业集群,最大化增获地方政府节能减排支持资金。创建全国范围企业节能减排监督反馈体系,提升企业节能减排投入力度,为更好促进企业绿色创新提供外部支持。

第三,要分级分领域精准施策,提升企业绿色创新水平和能力。对于中西部地区企业、绿色金融水平较低地区企业、规模较小企业,政府首先要借助补贴资金加大节能减排基础设施建设力度,搭建良好的企业绿色创新平台,鼓励金融机构优化金融服务水平,扩充绿色金融产品供给渠道;企业要完善信息披露机制,借助信息和外界关注优势,积聚资源,增加研发投入,持续提升企业绿色创新能力,同时对技术创新人才加大引进和培养力度。对于非高污染行业企业和衰退期企业,借助节能减排财政政策促进企业提升累积式技术改进能力,政府要积极引导和凸显政策导向,营造良好的外部环境,全面提升企业绿色创新水平。

参考文献:

[1] 薛阳,王健康,弓冬强.环境规制方式、科研经费投入与区域技术创新能力[J].哈尔滨商业大学学报(社会科学版),2022(3):90-101.

[2] Porter M E, Linde C. Toward a new conception of the environment-competitiveness relationship[J].Journal of economic perspectives, 1995,9(4): 97-118.

[3] 王建华,韩子烨,顾雪松.环境税改革与资源型企业全要素生产率——基于《环境保护税法》实施的准自然实验[J].北京工商大学学报(社会科学版),2022,37(6):111-124.

[4] Rubashkina Y, Galeotti M, Verdolini E. Environmental regulation and competitiveness: Empirical evidence on the Porter Hypothesis from European manufacturing sectors[J].Energy Policy, 2015, 83(35): 288-300.

[5] 李晓红,金正贤. 环境税对企业绿色技术创新的影响研究——基于A股工业企业上市公司的实证经验[J].经济问题,2023(1):61-69.

[6] 吴文值,王帅,陈能军. 财政激励能否降低二氧化碳排放?——基于节能减排财政综合示范城市的证据[J].江苏社会科学,2022(1):159-169.

[7] 薛飞,陈煦. 绿色财政政策的碳减排效应——来自“节能减排财政政策综合示范城市”的证据[J].财经研究,2022,48(7):79-93.

[8] 穆怀中,陈阳.“双碳”目标驱动高质量发展:内在逻辑与路径选择[J].辽宁大学学报(哲学社会科学版),2023,51(1):21-30.

[9] Schumpeter J.A.The Theory of Economic Development[M].Cambridge:Harvard University Press,1912:36-53.

[10]Chakraborty C. Green Technological Innovation For Sustainable Smart Societies[M].Springer International Publishing,2021.

[11]苏科,周超.人力资本、科技创新与绿色全要素生产率——基于长江经济带城市数据分析[J].经济问题,2021(5):71-79.

[12]邓玉萍,王伦,周文杰. 环境规制促进了绿色创新能力吗?——来自中国的经验证据[J].统计研究,2021,38(7):76-86.

[13]张家豪,范文雨,高原. 环境司法制度改革与地方绿色创新——来自公益诉讼试点的证据[J].财经研究,2022,48(10):19-33.

[14]韦琳,马梦茹. 数字经济发展与企业绿色创新——基于“智慧城市”试点建设的准自然实验研究[J].现代财经(天津财经大学学报),2022,42(8):24-40.

[15]卢建词,姜广省. CEO绿色经历能否促进企业绿色创新?[J].经济管理,2022,44(2):106-121.

[16]沈菲,陶启智,张云. 董事海外背景对企业绿色技术创新的影响研究——基于企业声誉的视角[J].上海财经大学学报,2022,24(3):108-122.

[17]熊廣勤,石大千,李美娜. 低碳城市试点对企业绿色技术创新的影响[J].科研管理,2020,41(12):93-102.

[18]何凌云,黎姿,梁宵,等. 政府补贴、税收优惠还是低利率贷款?——产业政策对环保产业绿色技术创新的作用比较[J].中国地质大学学报(社会科学版),2020,20(6):42-58.

[19]康兴涛,李扬. 跨区域多层次合作的政府治理模式创新研究——基于政府、企业和社会关系视角[J].商业经济研究,2020(9):189-192.

[20]林毅夫. 新结构经济学的理论基础和发展方向[J].经济评论,2017(3):4-16.

[21]王贞洁,王惠. 低碳城市试点政策与企业高质量发展——基于经济效率与社会效益双维视角的检验[J].经济管理,2022,44(6):43-62.

[22]刘运国,刘梦宁. 雾霾影响了重污染企业的盈余管理吗?——基于政治成本假说的考察[J].会计研究,2015(3):26-33,94.

[23]杨威,赵仲匡,宋敏. 多元化并购溢价与企业转型[J].金融研究,2019(5):115-131.

[24]Dean T J,Brown R L,Stango V. Environmental Regulation as a Barrier to the Formation of Small Manufacturing Establishments:ALongitudinal Examination[J].Journal of Environmental Economics and Management,2000,40(1):56-75.

[25]王班班,齐绍洲. 市场型和命令型政策工具的节能减排技术创新效应——基于中国工业行业专利数据的实证[J].中国工业经济,2016(6):91-108.

[26]齐绍洲,林屾,崔静波. 环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据[J].经济研究,2018,53(12):129-143.

[27]黎文靖,郑曼妮. 实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(4):60-73.

[28]王宛秋,李晓意,綦萌,等. 高管知识断裂带对跨界技术并购创新绩效的影响[J].华东经济管理,2022,36(7):32-43.

[29]高翔. 城市规模、人力资本与中国城市创新能力[J].社会科学,2015(3):49-58.

[30]Callaway B,SantAnna P H C. Difference-in-differences with Multiple Time Periods[J].Journal of Econometrics,2021,225(2):200-230.

[31]De Chaisemartin C,dHaultfoeuille X. Two-way Fixed Effects Estimators with Heterogeneous Treatment Effects[J].American Economic Review,2020,110(9):2964-96.

[32]Dickinson V. Cash Flow Patterns as a Proxy for Firm Life Cycle[J].Accounting Review,2011,86(6):1969-1994.

Can the Fiscal Policy of Energy Conservation and Emission Reduction Promote Green

Innovation of Enterprises?——Quasi-natural Experiment from the Comprehensive

Demonstration City of Energy Conservation and Emission Reduction Fiscal Policy

HAN Jun, GE Chun-rui

(School of Statistics, Lanzhou University of Finance and Economics, Lanzhou 730020,China)

Abstract: As an important environmental regulation policy, the fiscal policy for energy conservation and emission reduction is a powerful grip for the government to promote the green and low-carbon development of the economy through energy conservation and emission reduction. It is an objective requirement for the realization of ecological civilization construction, and will have an important impact on the green technology innovation of enterprises. The paper takes the green innovation of enterprises as the foothold, and takes three batches of pilot city enterprises that have implemented the construction of comprehensive demonstration cities for energy conservation and emission reduction since 2011 as the quasi-natural experiment, and uses the double difference method to test the impact of energy conservation and emission reduction fiscal policies on the green innovation of enterprises. The research results show that the fiscal policy of energy conservation and emission reduction can promote green innovation of enterprises, and the conclusion is still stable after passing the parallel trend test, placebo test and endogenous test. Heterogeneity analysis shows that the fiscal policy of energy conservation and emission reduction has a more obvious role in promoting green innovation for enterprises in the eastern region, enterprises in regions with higher green financial level, enterprises in large scale, enterprises in high-pollution industries, and enterprises in growth and mature periods. The mechanism test shows that the implementation of the fiscal policy of energy conservation and emission reduction can promote green innovation of enterprises through three channels: increasing government subsidies, improving the level of government environmental governance, and increasing enterprise R&D investment.

Key words: fiscal policy for energy conservation and emission reduction;green innovation of enterprises;heterogeneity;quasi-natural experiment

(責任编辑:周正)