2023年第三季度河北省畜牧业生产形势分析

2023-11-28程志利李菲刘晓旺赵慧秋孟君丽刘燕管继飞

□文/程志利 李菲 刘晓旺 赵慧秋 孟君丽 刘燕 管继飞

2023 年是贯彻落实党的二十大精神和推进“十四五”规划实施承上启下的关键性一年,全省紧紧围绕奶业、现代畜牧业两大主导产业,聚力打造奶业、精品肉两个千亿级工程,统筹稳定生猪生产、种业提升、粪污资源化利用等重点工作,积极应对后疫情时代消费不振、畜产品市场价格低迷带来的不利影响,持续推动畜牧业高质量发展。前三季度,全省畜牧业生产总体平稳,市场供应充足,行情逐步回升向好,发展质量稳步提升。

一、生猪产能小幅回调,价格触底反弹

(一)产能小幅下降。近年,生猪规模化养殖水平快速提升,2022 年全省生猪规模化养殖比重达到63.11%,比非瘟前的2017 年提高了18.32 个百分点。规模养殖场抵御市场风险的能力较强、生产经营更为稳定,尤其是以上市猪企为代表的大型养殖集团,尽管行业持续亏损,但1~7 月份18 家上市猪企出栏生猪同比增长15.1%,而中小企业多迫于经营压力主动降产能。加上今年是三年大疫后第一个正常年份,业内对后市行情普遍乐观,同时伴随年初玉米、豆粕等主要饲料价格下降和冻肉收储等利好消息提振,养殖场户补栏扩产积极性上涨,二次育肥与压栏挺价情绪抬头,从而导致生猪去产能进程缓慢,市场行情持续低迷。

据对直联直报平台规模猪场监测显示:自去年下半年到今年6 月份,能繁母猪存栏量连续12 个月同比增长,其中6 月份增长了4.5%。今年上半年生猪养殖持续亏损,产能加快调整,7 月份能繁母猪存栏同比下降0.9%,8 月份再度下降0.7%;市场供应充足,1~8 月份累计出栏肥猪同比下降1.3%。

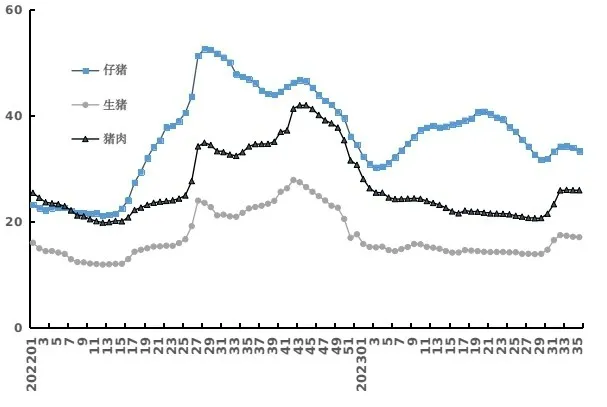

(二)价格触底反弹。国内猪肉需求疲软,生产相对过剩;进口猪肉增幅较大,1~7月份全国累计进口猪肉及猪杂碎174 万吨,同比增长11.6%,多种因素叠加致使今年猪肉市场供应总体宽松,猪价长期低迷。第一周猪价15.8 元/千克,2 月中旬有所回升,3 月份再度走低,4~7 月中上旬始终围绕14 元/千克小幅震荡,7 月下旬受压栏惜售以及二次育肥现象影响,加之饲料原料豆粕、玉米等高位上扬,使得猪价短期快速上涨。进入8月中旬猪价止涨回落,再度弱势震荡。第35 周(9 月第1 周),全省生猪、仔猪、猪肉均价每千克分别为17.1元、33.4 元、26.0 元,同比分别下降24.0%、28.9%、24.2%,环比上周分别下降0.5%、1.9%和持平。目前,全省平均猪粮比5.65:1,以自繁自养生猪完全成本16.6元/千克计算,平均出栏一头120 千克肥猪盈利60 元左右。

(三)后市预测与展望。从供应看,自去年下半年到今年6 月份,我省能繁母猪存栏量同比连续回升,今年3~8 月份新生仔猪同比增长2.9%,均预示今年下半年至明年春节后肥猪供应量依然将呈增加趋势;从消费看,9月份天气转凉,学校开学叠加中秋国庆备货提振,利好猪肉消费,但猪源供应充足以及压栏大猪出栏、屠宰冷库抛售压力等,均将掣肘猪价上涨空间,猪价或将小幅震荡上行。年底将迎来一年中的春节旺季,有望拉动猪价攀升,但肥猪集中出栏加上消费或不及预期,预计猪价虽有上涨但涨幅有限。

图1 2022年~2023年各周生猪价格走势(元/千克)

二、蛋鸡存栏快速增长,阶段性供应不足致使价格攀升

(一)存栏快速增长。近三年蛋鸡养殖行情稳定,带动投资建场和补栏扩产热情,到今年上半年,全省存栏蛋鸡2.75亿只,鸡蛋产量165.40万吨,同比分别增长7.42%、2.70%,比近五年均值分别高出11.70%、3.10%。7 月份开始的高温高湿天气、7 月底8 月初的洪涝灾害都对蛋鸡生产带来不利影响,养殖场户通过加强饲养管理、调整存栏结构等措施积极相对。对直联直报平台蛋鸡场(设计存栏20000 只以上)监测显示,8 月份,监测场蛋鸡存栏同比增长16.0%,环比上月增长1.2%。其中,产蛋鸡同比增8.0%,环比增2.5%;后备鸡同比增67.0%,环比上月下降4.2%;鸡蛋产量同比增7.6%,环比增0.1%。

(二)蛋价止跌回升。今年春节前小幅上涨至10.6元/千克,节后回落。随着各行业陆续复工复产,以及受清明、五一等节假日拉动,3、4 月份连续上涨。5 月份开始供应有所增加而消费不旺,蛋价出现回调,到7 月上旬跌至8.6 元/千克。7~8 月份高温高湿天气导致产蛋率下降,加之7 月底8 月初的洪涝灾害致使部分养殖场户受损,供应偏紧价格快速反弹,同时受中秋备货、学校开学、饲料成本支撑等因素影响使得蛋价进一步拉升。第35 周(9 月第1 周)全省集贸市场鸡蛋均价11.2元/千克,同比涨0.7%,环比上周涨1.1%;全省雏鸡均价3.2 元/羽,同比涨1.6%,环比持平。按现鸡蛋生产成本9元/千克,以全省出场均价10.5元/千克计算,每生产1千克鸡蛋平均盈利约1.5元。

(三)后市预测与展望。从监测鸡场情况来看,今年8 月份产蛋鸡存栏同比增8.0%,5 月份新增雏鸡数同比增122.5%。据此,按蛋鸡一个养殖周期按500 天计,从生产周期推算,到9 月份,今年5 月份补栏雏鸡即将开产,而去年5 月份补栏的将淘汰。预计产蛋鸡存栏保持较快增长势头,市场供应有保障。鉴于当前蛋鸡存栏处于较高水平,随天气转凉,鸡蛋产量将逐步恢复,供应偏紧的局面将得到改善。中秋、国庆双节利好需求,叠加近期饲料成本大幅走高,短期蛋价或以震荡上涨为主,后随需求减量而供应增加,蛋价将逐步回落。

图2 2022年~2023年各周鸡蛋价格走势(元/千克)

三、生鲜乳价格持续下滑,奶业增速放缓

(一)发展速度放缓。受新冠疫情、经济增速和居民收入下降、学生奶生产下滑等综合因素影响,乳制品消费需求疲软,导致生鲜乳供过于求,价格持续下跌,出现个别奶牛场交奶不畅、乳企喷粉增加等现象。针对奶业发展暂时的困境,省农业农村厅将奶业纳入农业主导产业,大力实施千亿级奶业工程,坚持技术指导和政策疏解双管齐下,全力帮助奶业纾困。今年上半年,我省奶业继续保持平稳较快增长的良好局面,全省存栏奶牛148.6万头,同比增长4.3%;奶产量287.7万吨,同比增长8.4%。随着生鲜乳价格持续下滑,农户发展奶业的积极性受挫,奶业发展速度有所放缓。据直联直报平台奶站数据分析显示:奶牛存栏、奶产量增速均较上半年明显下滑。8 月底,全省奶站存栏奶牛同比增长0.1%,环比增长0.2%。其中,成母牛存栏同比降0.4%,环比降0.8%;1~8月生鲜乳产量同比增长4.9%。

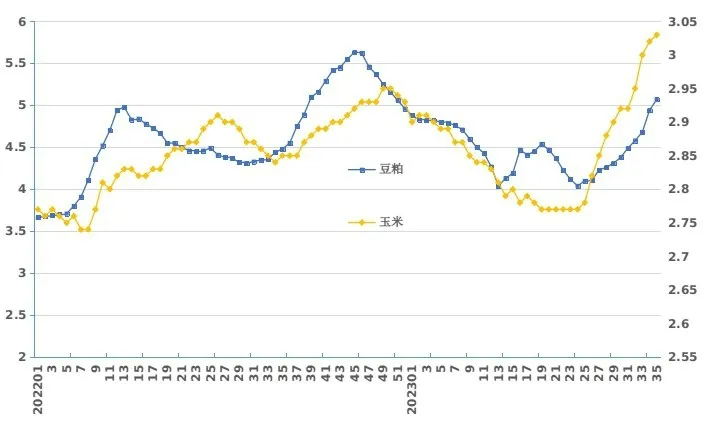

(二)养殖效益下滑。今年生鲜乳价格一直延续下跌势头,8 月份奶站生鲜乳收购均价3.65 元/千克,较年初下降0.38 元。饲料价格走势先降后升,逐步攀高。上半年,玉米、豆粕价格主要呈跌势,分别降到2.77元/千克、4.04元/千克,很大程度上缓解了奶牛养殖压力;三季度快速上扬,8 月份以来涨势尤为迅猛,9 月初玉米、豆粕价格分别达到3.03 元/千克、5.07 元/千克,处于历史高位,同比分别上涨0.3%、2.6%,较年初分别上涨4.5%、3.9%。上半年,苜蓿、燕麦草到岸价同比分别上涨了23.5%、4.9%,青贮价格也大幅上涨。奶价持续下滑,养殖成本却水涨船高,效益进一步下降。按全群综合成本4 元/公斤,以泌乳牛年平均单产9.2 吨计(日均单产30公斤左右)计,头均年亏损3000元左右。

图3 2022年~2023年各周生鲜乳价格走势(元/千克)

图4 2022年~2023年各周玉米、豆粕价格走势(元/千克)

(三)后市预测与展望。随着乳制品消费市场逐渐回暖,叠加中秋和国庆消费旺季的到来,以及进口大包粉减少等因素,国内生鲜乳收购价格会有小幅度提高。牛奶供大于需的局面短期内难以有效改观,原奶生产成本继续处于高位,养殖收益将被压缩,预计奶牛存栏呈下降趋势,奶业发展速度趋缓。

四、肉牛生产持续增长,价格大幅走低

(一)生产持续增长。受政策和市场双向驱动,近年我省肉牛产业发展势头较好,存栏量和牛肉产量持续增长。今年上半年,全省存栏肉牛240.4 万头,同比增长4.8%;出栏179.5 万头、牛肉产量29.8 万吨,同比分别增长3.0%、3.1%。各项指标均处于近五年同期最高水平。今年国家继续实施肉牛增量提质等项目,有利于产业发展,预计全省肉牛存栏将继续保持增长。

图5 2019年~2023年近五年上半年全省肉牛生产情况(万头)

(二)价格企稳回升。多种因素叠加造成牛肉供大于求,使得今年价格出现大幅下滑。具体原因:一是今年牛价下滑而饲料成本高涨,养殖利润被压缩,挫伤养殖积极性,尤其是新入行的养殖户承压能力有限加速出栏止损,市场形成践踏效应,加速了牛肉价格下跌。二是新冠疫情结束后,牛肉进口来源日益丰富,进口价跌量增,加上牛肉走私情况,严重冲击国内牛肉市场。据海关统计,1~7 月份全国进口牛肉152 万吨,占到2022 年全国牛肉产量的21.2%,同比增长7.2%;到岸价折合人民币37.5 元/千克,同比下降7.6%。三是奶牛养殖亏损,部分奶牛被当作肉牛淘汰处理,增加了牛肉市场供给。四是猪肉价格长期低位运行,抢占了部分牛肉市场。

自2021 年2 月攀升到77.8 元/千克的历史新高后,牛肉价格整体呈现震荡回落的走势。去年底以来持续下探,今年初牛肉价格降到74.1 元/千克,4 月份开始跌势加快,到7 月下旬跌到62.8 元/千克,较年初下跌15.2%;活牛价格跌势更为迅猛,由年初34.2 元/千克跌到26.0 元/千克,跌幅达到24.0%。7 月下旬后,在消费拉动下,肉牛价格小幅回升。第35 周,全省牛肉和活牛均价分别为66.4 元/千克、29.8 元/千克,同比分别下降10.5%、11.5%,环比上周分别上涨0.5%、0.6%。市场200~250 千克体重的架子牛价格7500~9500 元/头,较去年同期下降约4000 元/头。玉米、豆粕价格近期大幅攀升,干草、人工等价格上涨,肉牛自繁自育和专业育肥同步陷入亏损。按当前行情,购入架子牛育肥12 个月,按650 千克出栏体重计算,每头亏损1800 元左右;自繁自育18 个月以上,出售200 千克左右犊牛,每头母牛亏损近千元。

(三)后市预测与展望。过去三年新冠疫情严重制约了城乡居民收入增长,牛肉市场消费动力不足,而生产稳定增长,导致2023 年我省牛肉市场总体呈现供过于求的状态。市场行情低迷,同时养殖成本居高不下,生产加快调整。伴随国内经济复苏,居民消费能力及意愿均有望进一步提升,年底消费旺季价格有望回升。

图6 2017年~2023年全省肉牛价格走势(元/千克)

五、肉羊生产维稳,价格季节性回升

(一)生产总体平稳。自小反刍兽疫情后,从2017年开始到2021 年5 月羊肉价格不断冲高,羊肉及活羊价格分别由51.3 元/千克、17.1 元/千克涨到84.5 元/千克、34.5 元/千克,分别上涨了64.7%、101.8%。期间,高价格、高收益叠加政策导向作用,河北肉羊产业快速发展。2022 年,全省羊存栏量1418.7 万只,出栏量2664.6万只,羊肉产量36.9 万吨,同比分别增长7.8%、9.2%和8.8%。今年上半年肉羊生产继续保持增长,全省肉羊存出栏分别达到1482.5 万只、1313.5 万只,同比分别增长1.5%、2.7%,均达到近5 年同期的峰值。供大于求造成年后消费淡季羊价连续下滑,养殖出现亏损,能繁母羊养殖量有所下降。预计,全年全省肉羊生产总体平稳,羊存栏量或有所下降。

图7 2017年~2023年全省肉羊存栏(万只)

(二)价格季节性回升。受春节消费旺季支撑,今年初羊肉和活羊价格走势平稳,3月中旬小幅抬升,4月份持续震荡,5 月份开始明显下跌,到7 月下旬,全省羊肉、活羊均价分别降到67.6 元/千克、24.3 元/千克,分别较年初下降9.5%、8.6%。受消费回升及猪肉上涨等因素拉动,8 月份以来羊价止跌回升,到第35 周,羊肉、活羊均价分别为68.6 元/千克、25.4 元/千克,均较前期低点上涨约1 元,同比分别下降8.0%、6.9%。当前,玉米、豆粕价格在高位运行,人工、水电、疫苗、药品等养殖成本不断攀升,导致养殖成本加大。据调查,自繁自育绵羊每千克养殖成本约23.2 元,按当前出栏价格25 元/千克计,60 千克出栏每只盈利108 元;集中育肥绵羊每千克养殖成本约24.3 元,每只羊出栏可盈利约42元。

图8 2017年~2023年各月羊肉、活羊价格走势(元/千克)

(三)后市预测与展望。今年肉羊养殖面临高成本与低价格的双重挤压,效益明显下降,产能或将有所收缩。四季度,受产能下降和需求逐步回升以及高成本支撑等因素影响,羊肉价格仍有上升空间。

六、肉鸡生产增长,价格冲高回落

(一)肉鸡生产持续增长。受国外禽流感等因素影响,今年祖代鸡引种仍然困难,存栏有所下降,由于国内自主培育品种替代和祖代强制换羽及延迟淘汰等影响,父母代种鸡存栏量增加,毛鸡出栏量呈增长趋势。据了解,上半年省内祖代肉鸡存栏16万套,比去年减少约10 万套;父母代种鸡存栏400 多万套,略高于去年水平。另外,今年社会经济运行逐渐正常化,各行业陆续复工复产,团膳及餐饮需求对鸡肉的需求明显增长,支撑毛鸡及鸡肉价格上涨,带动了肉鸡养殖的积极性。上半年,全省肉鸡存栏达到8014.4万只,同比增长11.3%;累计出栏活鸡27225.0 万只,同比增长8.8%。预计三季度肉鸡生产仍将保持较快增长。

(二)毛鸡价格冲高回落。1 月初市场恢复不及预期,毛鸡价格降至7.6 元左右;临近农历小年,毛鸡价格拉升到8.4 元左右;春节后毛鸡出栏较少,毛鸡价格升到9.7 元左右;消费逐步恢复,2 月下旬到3 月中旬之间毛鸡价格涨至10.2 元左右;3 月中旬之后市场毛鸡供应依然偏低,毛鸡价格冲高到10.4元以上,甚至到11元高位,但鸡苗飙升到6 元/羽,养殖利润大幅压缩;4 月份毛鸡均价10.2元左右,仍处于高位;5、6月份养户上苗积极性高,毛鸡和肉品价格都处于下行趋势;7、8月份毛鸡价格震荡下行。目前毛鸡均价8.4 元,鸡苗均价2.2 元/羽,因下半年饲料价格大涨,养殖、孵化、屠宰等环节均处于亏损局面。

据在玖兴公司调查,当前,毛鸡和鸡肉产品价格弱势震荡,均较上半年明显下滑。其中,产品全产全销价格(每千克),1 月份1 月10.92 元,2 月份11.23 元,3 月份11.9元(中等销售能力产值),4 月份11.80 元左右,5 月份掉到11.4 元左右,6 月份处 于 下降趋势,6 月15 日价 格 掉到11.06元/kg(中等销售能力的产值),7~8月份继续下滑。

(三)后市展望与预测。自2022 年5 月份开始,祖代种鸡引种开始处于较低水平,从祖代种鸡传导到商品鸡苗至少需要14个月的时间,主要影响今年四季度到明年的商品鸡苗供应量。预计,四季度鸡苗价格将上行,行业景气度升高,带动毛鸡价格回升;父母代种鸡存栏量仍旧处于历史高位,全年商品肉鸡出栏量仍将保持快速增长。