会计信息质量与非效率投资

——基于高管背景特征调节效应的分析

2023-11-24穆阳暘尹宗成

穆阳暘,刘 哲,尹宗成

(安徽农业大学 经济管理学院,安徽 合肥 230601)

在现实经济活动中,企业投资决策受到诸多因素的影响,学者们从不同角度探索非效率投资产生的原因并据此提出了治理企业非效率投资的方法。高质量的会计信息能够缓解代理冲突、降低信息不对称,有效治理非效率投资[1]。根据高层梯队理论,高管团队的一些个人特征如年龄、任期、性别、专业背景等可能会对企业投资决策产生重要作用,这些特质可能会成为其通过对外会计信息披露而满足自身利益最大化的诱因[2]。高质量的会计信息是企业经营状况和竞争实力的展现,而高管团队又对企业会计信息质量产生直接影响,因此探讨高管背景特征在会计信息质量与非效率投资关系中发挥的作用意义重大。

选取2011-2021年沪深A股上市公司为研究样本,从高管背景特征的视角出发,探讨了会计信息质量与非效率投资的关系,并分析了不同高管背景特征在二者关系中发挥的调节作用。本研究的贡献在于能够丰富研究深度及广度。目前有关会计信息质量与非效率投资关系的研究中,鲜有学者考虑到高管背景特征的调节效应。高管团队是保障会计信息质量的关键,也是影响企业投资决策的核心环节,尝试将外部环境因素引入至二者关系的研究之中,是研究内容与视角上的创新。其次为企业提高投资效率提供实践思路。企业可以通过提高会计信息质量、优化高层管理团队的方式,提高投资决策的科学性、合理性,使研究成果更具现实意义。

1 文献综述与研究假设

1.1 会计信息质量与非效率投资

Bushman 和 Smith在《会计信息和公司治理》一文中深入考察了会计信息质量与非效率投资的关系[3]。他们在研究中发现会计信息通过三种途径影响企业的投资行为[5],将非效率投资划分为投资过度和投资不足分析会发现,就过度投资而言,一方面,高质量的会计信息能够为管理者提供决策依据,促使其投资优质项目,杜绝较差的项目;另一方面,由于会计信息质量要求企业遵循谨慎性、及时性等原则处理相关事项和交易,若继续经营不利的项目,管理者将面临较大的违约风险,因此能够约束管理者对收益较低的投资项目持续投资[6,7]。因此,会计信息质量能够影响管理者对风险的态度,进而抑制过度投资现象。就投资不足而言,为了保障会计信息质量,企业财务工作中需要严格遵守稳健性、谨慎性等原则,这可能会导致会计数据的系统性低估,不仅使投资者低估项目的未来收益,降低资金的持续投入,还会对企业的融资能力产生影响,造成投资不足更加严重,也可能使部分管理者更加厌恶风险,放弃风险较大但净现值大于0的项目,在投资中持谨慎态度,从而加剧投资不足[3,8]。因此,与会计信息质量对投资过度的抑制作用不同,本文认为会计信息质量将加重投资不足。根据以上分析,提出如下假设:

H1a:高质量的会计信息会抑制过度投资。

H1b:高质量的会计信息会加剧投资不足。

1.2 高管背景特征的调节效应

高阶理论认为,高管背景异质性会对企业决策行为和业绩水平产生关键性影响,这种影响也体现在会计行为方面[10-11]。因此,会计信息质量对企业非效率投资的影响作用,也会因管理者的异质性而存在差异。研究主要从高管团队平均学历、平均性别、平均年龄、平均任期四个方面展开讨论。

1.2.1高管平均学历的调节效应

研究发现,高管团队的平均受教育水平越高,其战略决策的选择和制定就越科学、高效,也意味着拥有的社会资本更多,这些因素都将使得业绩水平会更好,更有利于企业的长远发展[12]。笔者认为高管背景特征在会计信息质量与企业非效率投资中发挥调节作用的理由有二:第一,高学历的管理者获取信息的能力、适应环境变化的能力更强,在作出投资决策时更能把握高质量的会计信息而作出正确的抉择;第二,受教育水平高的管理者更能理解会计信息质量对投资行为的影响,对其加以利用作出更为理性科学的投资决策,从而显著提高企业投资效率[13]。会计信息质量是一项专业性很强的会计活动,学历较高的管理者更容易理解会计信息质量对投资行为的影响,采取的会计政策也更为稳健,作出的投资行为也将更加理性和科学。根据以上分析,提出如下假设:

H2a:随着高管团队平均学历的提高,会计信息质量对投资过度的抑制作用将会被强化。

H2b:随着高管团队平均学历的提高,会计信息质量对投资不足的加剧作用将会被削弱。

1.2.2高管平均性别的调节效应

性别差异会影响管理者的行为选择。相较于男性管理者,女性管理者往往思考更为全面,作出投资决策时会更加谨慎、科学,往往具有更高水平的职业道德和出色的工作能力,能够降低错误决策的概率并提升企业整体价值[14]。男性管理者在制定决策时相对果断,对风险的接受程度也普遍更高,相较于女性管理者采用的更加稳健的会计政策而言,男性管理者在会计信息的获取及处理、会计政策的选择和投资决策抉择上相对“激进”,可能会加剧企业的过度投资,缓解投资不足。据此提出以下假设:

H3a:随着高管团队中男性比例的提高,会计信息质量对企业投资过度的抑制作用被削弱。

H3b:随着高管团队中男性比例的提高,会计信息质量对企业投资不足的加剧作用被削弱。

1.2.3高管平均年龄的调节效应

管理层年龄的差异性会对其认知、思维方式、价值观等产生显著影响。Hambrick和Mason指出,年轻的高管团队更倾向于创新型战略决策,并敢于承担风险,而年长的高管团队更倾向于保守型战略决策[2]。一般而言,年轻的管理者初出茅庐,急于大展身手、展示自我能力,而年长的管理者处于职业生涯的后期,对稳定的生活和工作状态的追求高于对名誉和财富的追求,工作时偏向墨守成规[15]。企业投资往往伴随着诸多的风险和压力,要付出的时间精力更多,在进行投资决策时更为保守,大多会选择风险较小的项目,或依据更高质量的会计信息,选择更为稳健的会计政策,进而可能抑制投资过度,加剧投资不足。据此,提出如下假设:

H4a:随着高管团队平均年龄的增加,会计信息质量对投资过度的抑制作用将会被强化。

H4b:随着高管团队平均年龄的增加,会计信息质量对投资不足的加剧作用将会被强化。

1.2.4高管平均任期的调节效应

任职期限的增长会使得管理者对企业的了解更加全面和深刻。高管任期的调节作用主要通过以下途径发挥作用:首先,随着任职期限的增长,团队内部会形成一套独特的内在机制,团队成员间的沟通更加便捷、信息传递更加快速、资源共享更加高效,为企业的稳定发展提供保障[16];其次,高管任职期限越长,管理者积累的经验和教训越丰富,自我认知更清晰,对企业的经营状况了解更为全面和深刻,能够游刃有余地处理各类突发事件和棘手难题,也能根据企业实际状况和自身能力选择合适的投资项目[17];最后,任期较长的管理者对不确定因素的预测更为灵敏,能够较早地依据高质量的会计信息发现风险或可能发生的损失,采用的会计政策会更加稳健,进而作出科学、合理的投资选择,从而提高企业投资效率[18]。随着任期的增长,在职业生涯的后期,考虑到自身退休后的保障,高管团队的投资抉择会越发谨慎,因此能够强化会计信息质量对过度投资的抑制作用和对投资不足的加剧作用。

据此,提出以下假设:

H5a:随着高管团队平均任期的增加,会计信息质量对投资过度的抑制作用将会被强化。

H5b:随着高管团队平均任期的增加,会计信息质量对投资不足的加剧作用将会被强化。

2 研究设计

2.1 样本选取和数据来源

研究选择2011-2021年我国沪深两市A股全部上市公司作为研究样本,并遵照以下原则对样本进行处理:剔除所有金融保险行业的上市公司;剔除ST类和PT类公司;剔除研究期间数据缺失的上市企业样本。数据来源于CSMAR数据库,并通过同花顺数据库、新浪财经网站手工加以补充。对主要连续变量进行1%和99%分位数上的Winsorize处理。经过筛选,最终获得16203个非平衡面板样本观测值。

2.2 变量设计

2.2.1被解释变量——非效率投资(Inv)

下列采取Richardson的残差测量模型度量企业非效率投资。具体而言,使用模型回归获得的残差值衡量投资效率,当残差值>0时定义为投资过度(OverInv),当残差值<0时定义为投资不足(UnderInv),并参考张亦春等做法采用两步法系统GMM方法估计投资效率以消除内生性[19]。模型如(1)式:

Investi,t=β0+β1Growthi,t-1+β2Sizei,t-1+β3Levi,t-1+β4Cashi,t-1+β5Agei,t-1+β6Ri,t-1+β7Investi,t-1+∑Industry+∑Year+

(1)

模型中的Investi,t为投资支出,具体定义为资本及并购支出总和与出售长期资产与折旧之和的差值,并用年初总资产进行标准化处理;Growthi,t-1为成长性水平,定义为托宾Q值;Sizei,t-1为企业规模,定义为总资产的自然对数;Levi,t-1为资产负债率,定义为总负债除以总资产;Cashi,t-1为现金持有水平,定义为货币资金除以总资产;Ri,t-1为年度超额回报率,定义为考虑现金红利再投资年度回报率减去综合A股市场年度回报率(流通市值加权);∑Industry表示行业虚拟变量;∑Year表示年份虚拟变量。

2.2.2解释变量——会计信息质量(IDQ)

采用修正后的Jones模型测量会计信息质量(IDQ)如下:将模型(2)的回归系数带入模型(3),估计出可操控应计利润DAi,t,将该数值作为会计信息质量的代理变量。具体模型如(2)式、(3)式:

(2)

(3)

其中,TAi,t是总应计利润,可以具体定义为营业利润和经营活动产生的现金净流量的差值;Ai,t-1是期末资产总额;REVi,t是主营业务收入的变动额;PPEi,t是固定资产原值;DAi,t即为操作性应计利润的估计值。

2.2.3调节变量:高管背景特征

将高管定义为包括董事长、董事长秘书、CEO、CFO、非独立董事在内的企业整个高级管理团队。基于数据的可得性和可操作性,本文借鉴韩静与张兆国的研究,从高管的平均年龄(AGE)、平均性别(SEX)、平均学历(ACA)、平均任期(TEN)四个方面衡量高管背景特征[13][20]。

2.2.4控制变量

考虑到可能影响企业投资效率的因素,本文选择以下控制变量:公司规模(Size)、资产负债率(Lev)、上市年数(Listage)、两职合一(Dual)、管理费用率(Mfee)、成长能力(Growth)、年度虚拟变量(Year)、行业虚拟变量(Industry)。根据以上讨论,研究会计信息对业非效率投资的影响,建立模型如(4)式:

OverInvi/UnderInvi=β0+β1IDQi+β2Sizei+β3Levi+β4Listagei+β5Growthi+β6Mfeei+β7Duali+∑Industry+∑Year+

(4)

为检验高管背景特征在二者关系中发挥的调节作用,参照即有文献的研究方法,构建模型如(5)式:

OverInvi/UnderInvi=β0+β1IDQi+β2Bi+β3IDQ*Bi+β4Sizei+β5Levi+β6Listagei+β7Growthi+β8Mfeei+β9Duali+∑Industry+∑Year+

(5)

其中,OverInv、UnderInv是被解释变量,分别为企业投资过度与投资不足;IDQ是解释变量,为会计信息质量;B为调节变量,为高管特征的统一表示形式。

3 实证结果与分析

3.1 描述性统计

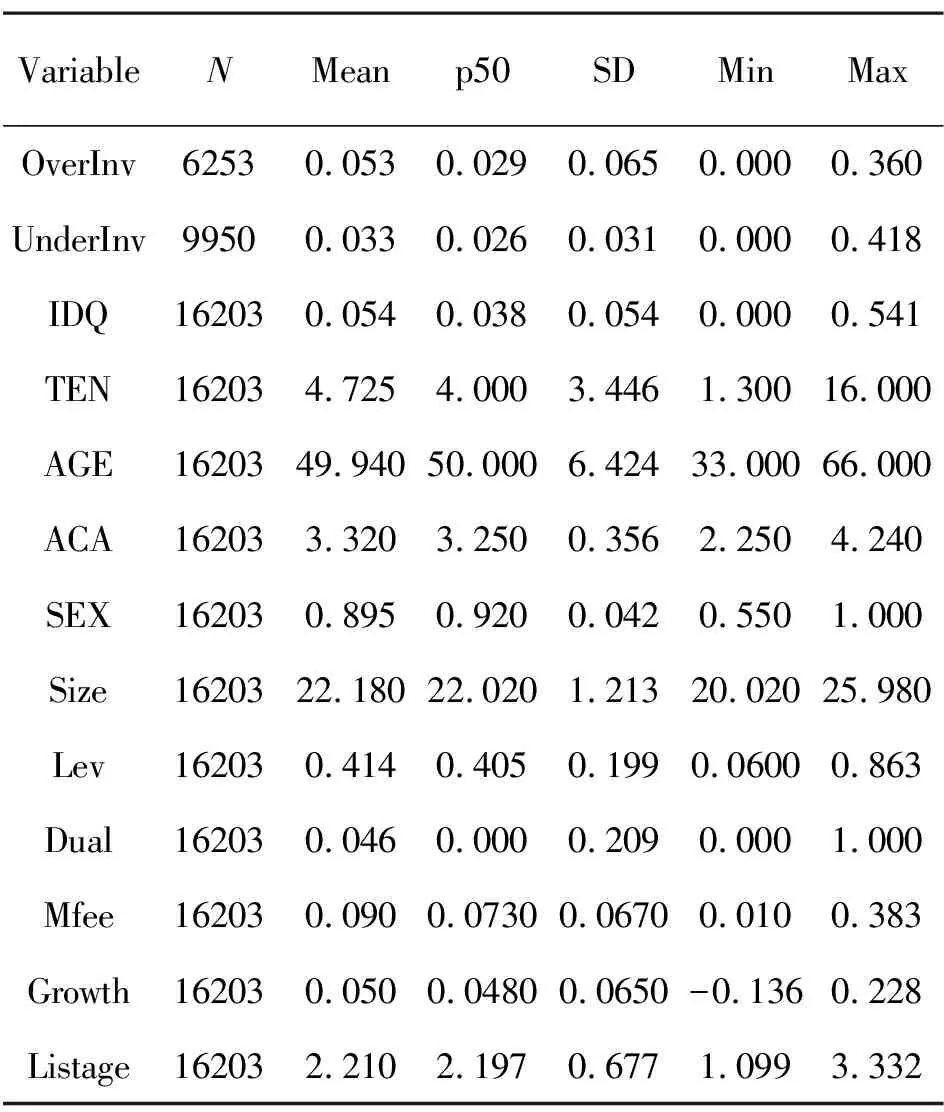

统计结果显示(见表1),投资过度组共计6253个样本,投资不足组共计9950个样本,总体来看,我国上市公司中投资不足的现象更为严重。

其中,投资过度与投资不足样本均值分别为0.053、0.033,最大值分别为0.360、0.418,最小值均趋近于0,说明样本中非效率投资的程度差异较大。会计信息质量最小值趋近于0,最大值为0.541,说明我国企业中存在会计质量差距较大的现象。高管平均任期值为4.725,最大值为16,最小值为1.3,说明我国企业高管团队任期差距较大。高管平均年龄值为49.94,最小值为33,最大值为66,平均年龄差距较大。高管平均学历均值为3.32,中位数为3.25,说明我国企业高管的学历普遍在本科以上。高管平均性别的中位数为0.92,均值为0.895,说明我国企业高管以男性管理者为主。

3.2 相关性分析

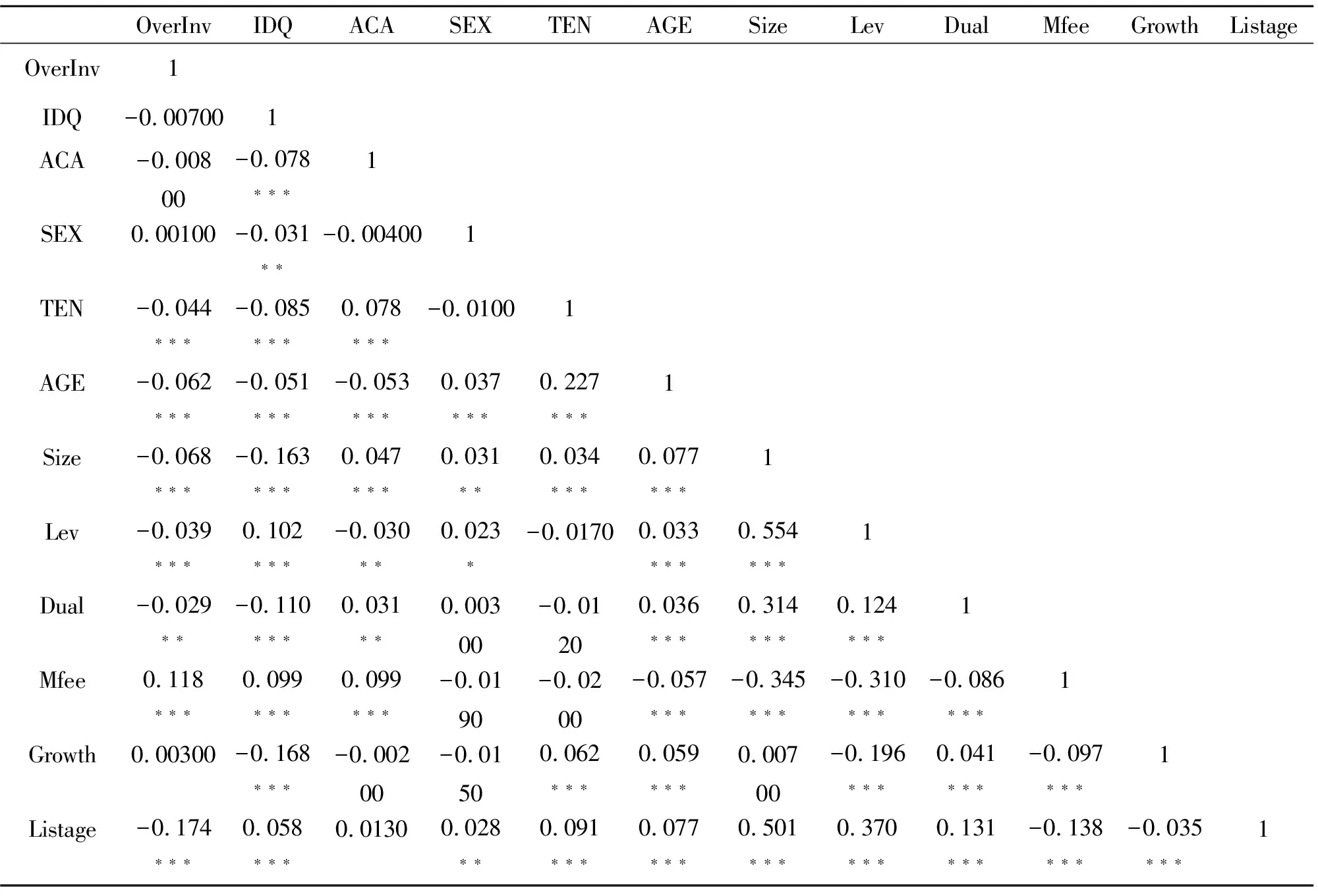

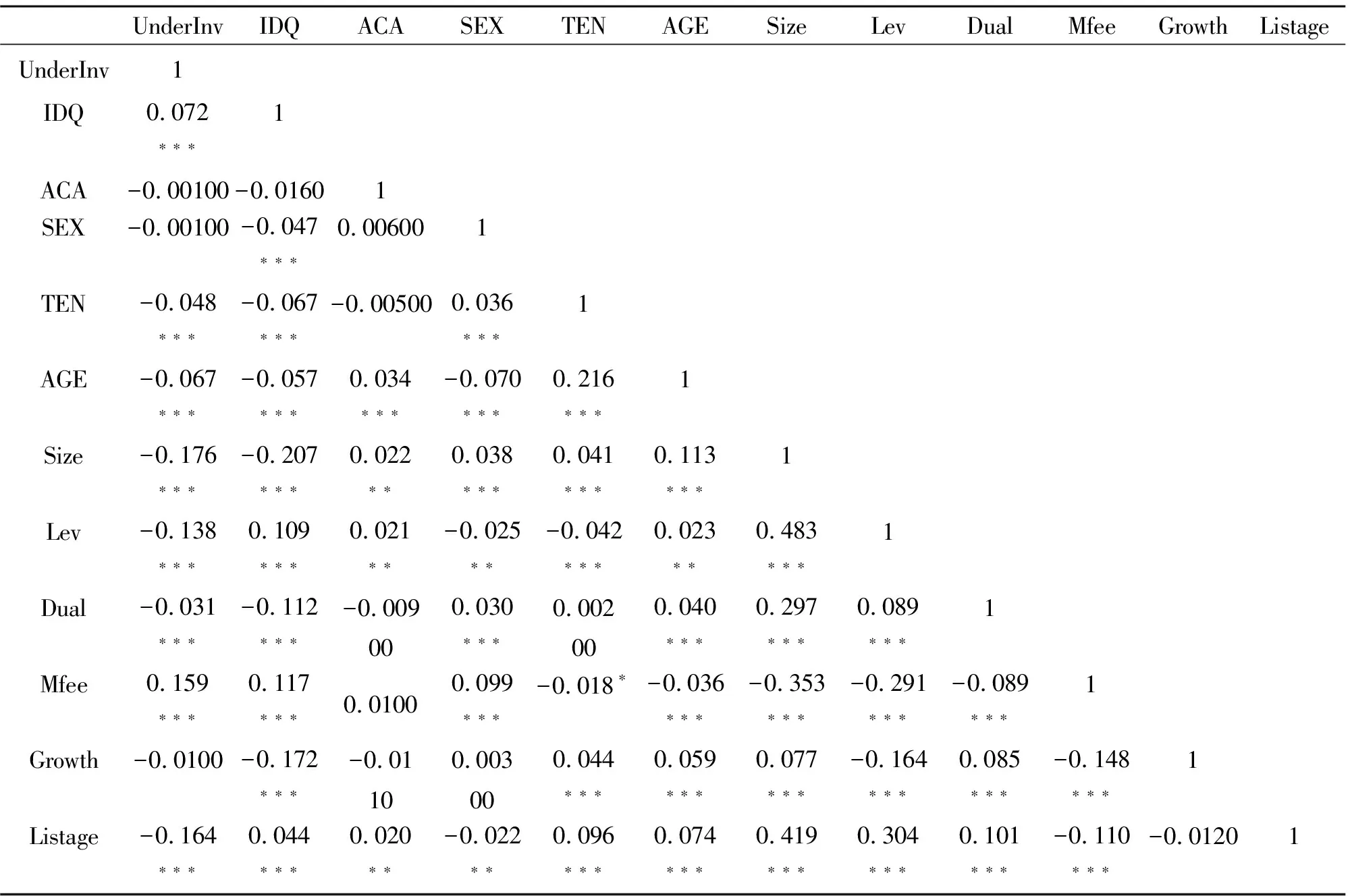

从下面的表2和表3可以看出:会计信息质量与过度投资的系数为-0.007,说明会计信息质量对过度投资的抑制作用不显著但存在负向影响;会计信息质量与投资不足的相关系数为0.072,并在1%的水平下显著,说明会计信息质量会加剧企业的投资不足行为。主要变量间存在大量显著关系,为后续假设检验提供了必要的前提条件。

表1 描述性统计结果

3.3 VIF检验与Hausman检验

方差膨胀因子VIF检验中发现,变量各自的VIF值及平均VIF值均未超过2,因此认为变量间不存在多重共线性问题。经过Hausman检验,选用固定效应模型进行回归分析。并且考虑到可能存在的异方差和自相关问题,采用了聚类稳健标准误。

表2 主要变量相关性分析(投资过度组)

表3 主要变量相关性分析(投资不足组)

3.4 回归分析

3.4.1会计信息质量与非效率投资回归分析

表4为会计信息质量与非效率投资的回归结果。会计信息质量与企业过度投资在5%的统计水平下显著为负,即上市公司会计信息质量对企业投资过度具有显著的抑制作用,假设H1a得到验证。会计信息质量与企业投资不足在5%的统计水平下显著为正,即上市公司会计信息质量对企业投资不足具有显著的加剧作用,假设H1b得到验证。

3.4.2高管团队背景特征调节效应回归分析

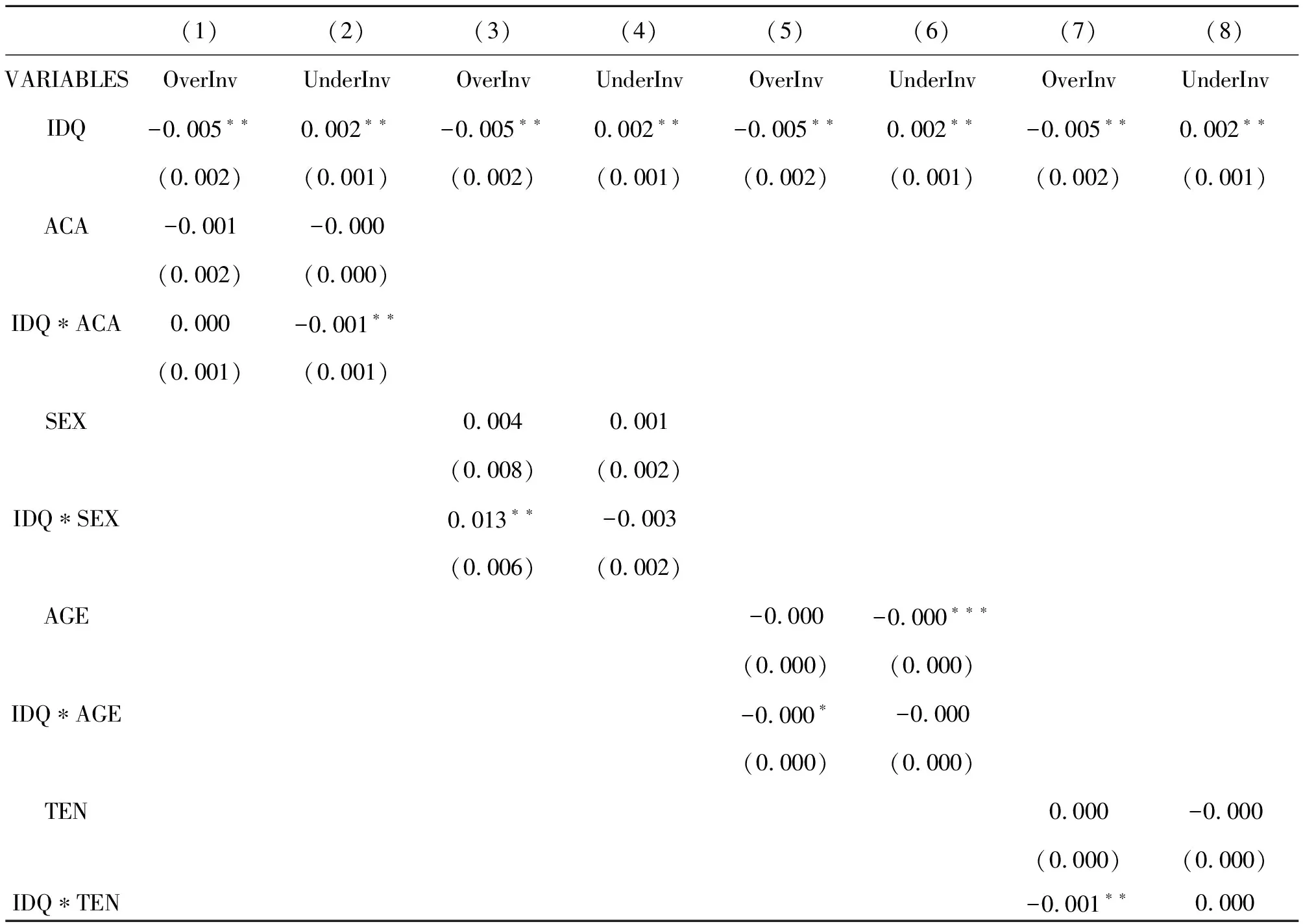

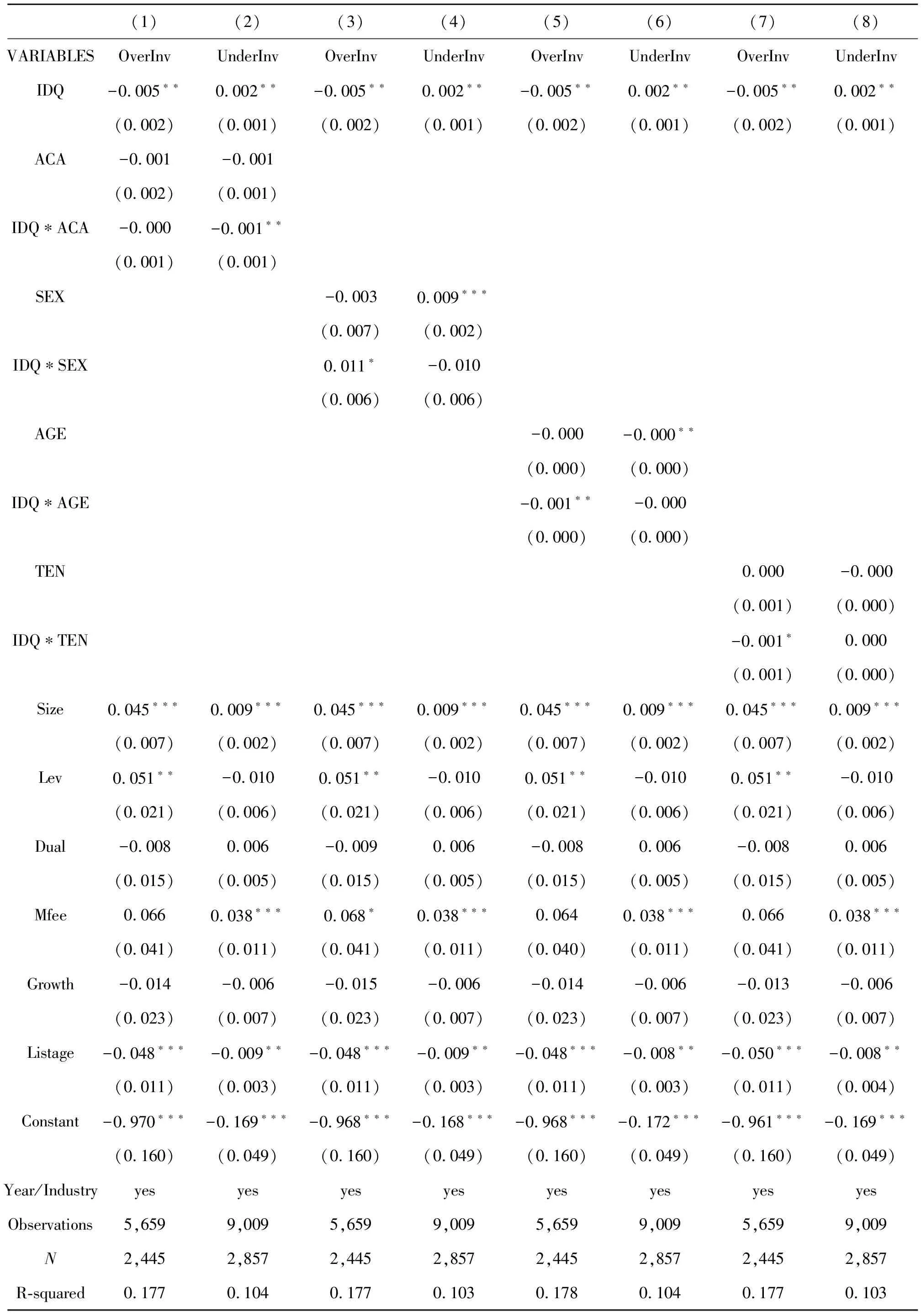

采用模型(5)对调节效应进行检验,表5为高管背景特征在会计信息质量与非效率投资关系中调节作用的回归结果,将样本分为投资过度组与投资不足组,两组的回归结果显示了高管团队不同背景特征的具体调节效应。

表5 高管背景特征调节效应回归结果

续表

第一,高管团队平均学历调节效应。

列(1)显示的是投资过度组中高管平均学历对会计信息质量与企业非效率投资关系的影响,会计信息质量与高管平均学历的交乘项(IDQ*ACA)系数不显著,假设H2a未通过检验。在进行文献的查询和实证检验后分析得出,这可能是因为不同产权性质会对高管平均学历的调节作用产生影响。国有企业多采取行政任免制度,加之人力资源的观念相对落后,易导致高学历人才流失,所以相较于非国有企业,国有企业中平均学历发挥的调节作用会更加显著,但样本中含有国有企业,因此调节作用并未显著表现。列(2)显示的是投资不足组中高管平均学历对会计信息质量与企业非效率投资关系的影响,会计信息质量与高管平均学历的交乘项(IDQ*ACA)回归系数为-0.001,且在5%的水平上显著,说明随着高管平均学历水平的升高,能够有效缓解会计信息质量对企业投资不足的加剧作用,假设H2b通过检验。

第二,高管团队平均性别调节效应。

列(3)显示的是投资过度组中高管平均性别对会计信息质量与企业非效率投资关系的影响,会计信息质量与高管平均性别的交乘项(IDQ*SEX)回归系数为0.013,且在5%的水平下显著,说明随着高管团队中男性管理者的比例增加,会计信息质量对企业投资过度现象的抑制作用会削弱,假设H3a通过检验。列(4)显示的是投资不足组中高管平均性别对会计信息质量与企业非效率投资关系的影响,会计信息质量与高管平均性别的交乘项(IDQ*SEX)回归系数不显著,调节效应不存在,假设H3b未通过检验。已有研究中均认为男性高管比例的增加能够显著减少企业投资不足,但本文回归结果并未得出相同结论,因此在查阅大量文献资料并进行实证检验后认为原因可能在于企业产权性质的差异。国有企业的体制更加规范,对于男性高管的约束力会更强,因此在二者关系中发挥着更为显著的削弱作用,又因本研究的样本中包含了大量非国有企业,故而该调节作用表现并不显著。

第三,高管团队平均年龄调节效应。

列(5)显示的是投资过度组中高管平均年龄对会计信息质量与企业非效率投资关系的影响,会计信息质量与高管平均学历的交乘项(IDQ*AGE)在10%的水平下显著为负,说明随着高管团队平均年龄的增加,会计信息对投资过度的抑制作用将会强化,假设H4a通过检验。列(6)显示的是投资不足组中高管平均年龄对会计信息质量与企业非效率投资关系的影响,会计信息质量与高管平均年龄的交乘项(IDQ*AGE)系数不显著,说明调节效应不存在,假设H4b未通过检验。这可能是因为从整体上看高管平均年龄的增加对企业的健康发展起正向作用,年长的管理者工作经验更加丰富,做出的投资决策会更加理性科学,但不一定会导致投资不足,因此并未在会计信息质量对投资不足的关系中发挥强化作用。

第四,高管团队平均任期调节效应。

列(7)显示的是投资过度组中高管平均任期对会计信息质量与企业非效率投资关系的影响,会计信息质量与高管平均学历的交乘项(IDQ*TEN)回归系数为-0.001,且在5%的水平下显著,说明随着高管团队平均任期的增加,会计信息对投资过度的抑制作用将会被强化,假设H5a通过检验。列(8)显示的是投资不足组中高管平均任期对会计信息质量与企业非效率投资关系的影响,会计信息质量与高管平均任期的交乘项(IDQ*TEN)系数不显著,说明调节效应不存在,假设H5b未通过检验。笔者认为,原因可能在于随着任期的增长,部分高管处于职业生涯的后期,考虑到未来退休后的保障以及自身名誉的维持,在进行投资决策时会越发谨慎和保守,因此并未在会计信息质量与投资不足的关系中发挥削弱作用。

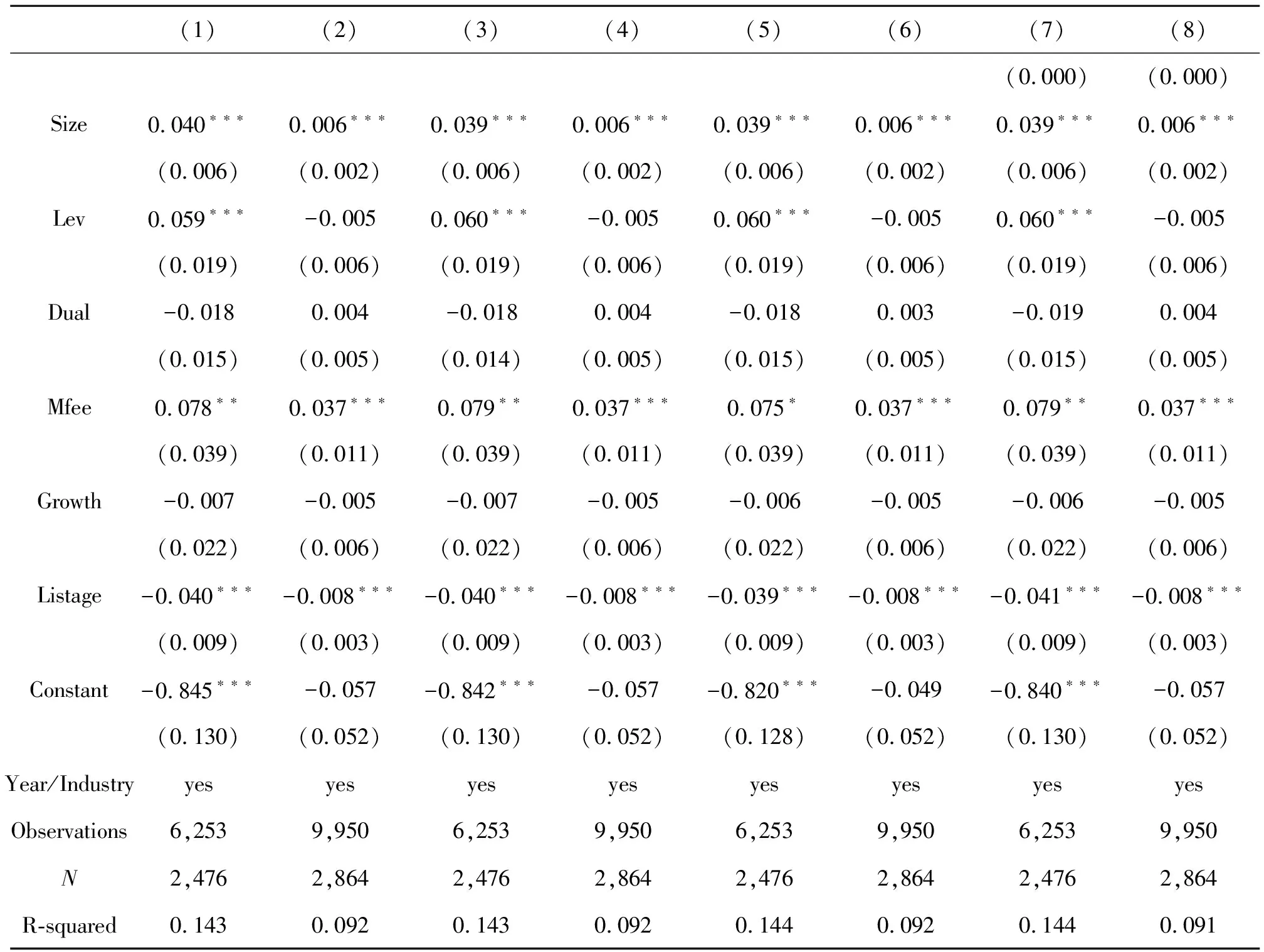

3.5 稳健性检验

3.5.1替换被解释变量

使用营业收入增长率替代前文非效率投资模型中的托宾Q值,作为评估成长能力的代理变量重新计算残差值,将大于0的部分作为过度投资的度量,小于的部分作为投资不足的度量,其余变量均与原先保持一致。稳健性检验的回归结果和上文回归结果基本一致(见表6、表7)。

表6 会计信息质量与非效率投资回归结果

表7 高管背景特征调节效应回归结果

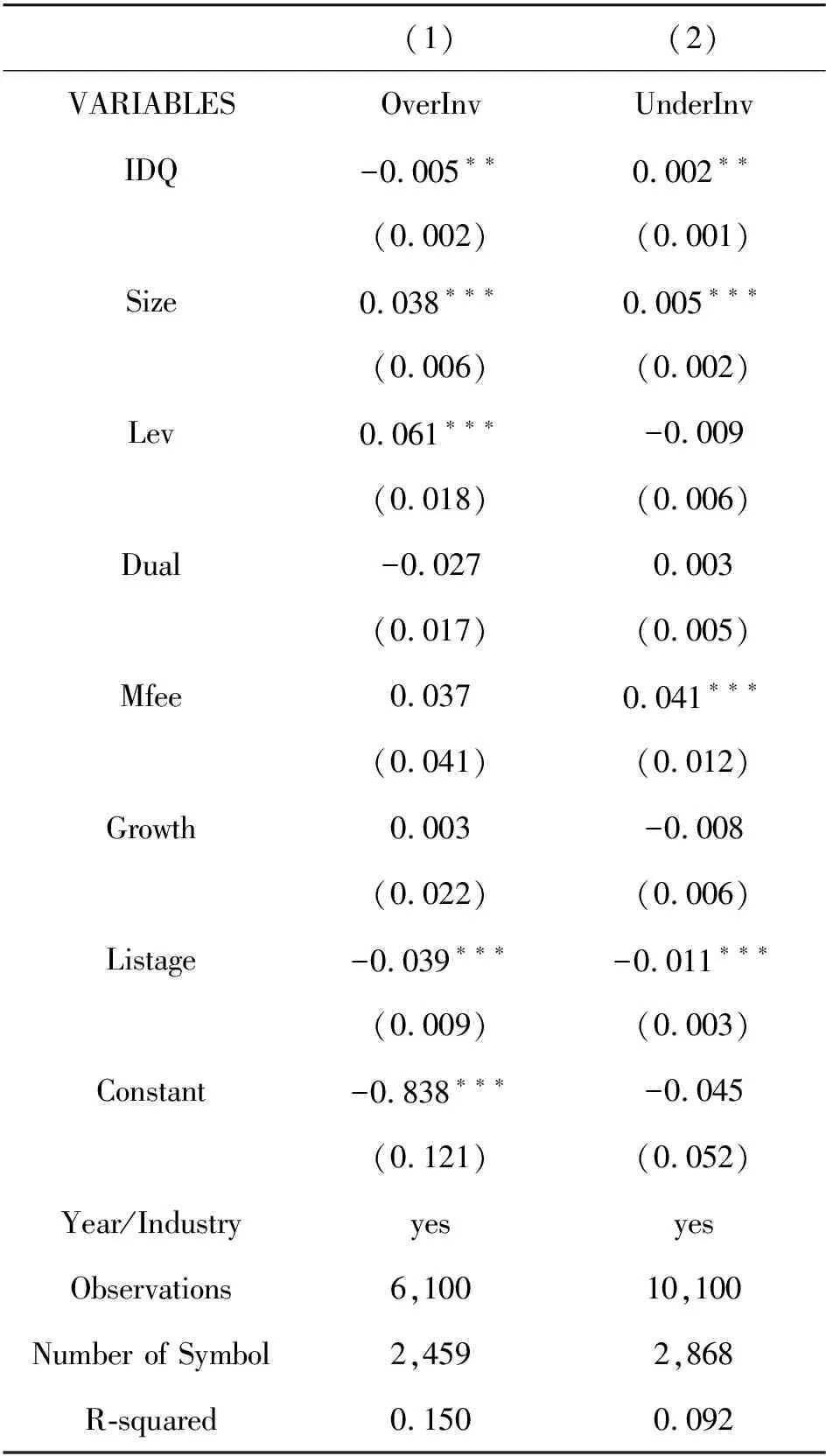

3.5.2更换样本区间

选取2013-2020年的样本再度进行回归。回归结果并未发生实质性变化,实证结果仍然稳健(见表8、表9)。

表8 会计信息质量与非效率投资回归结果

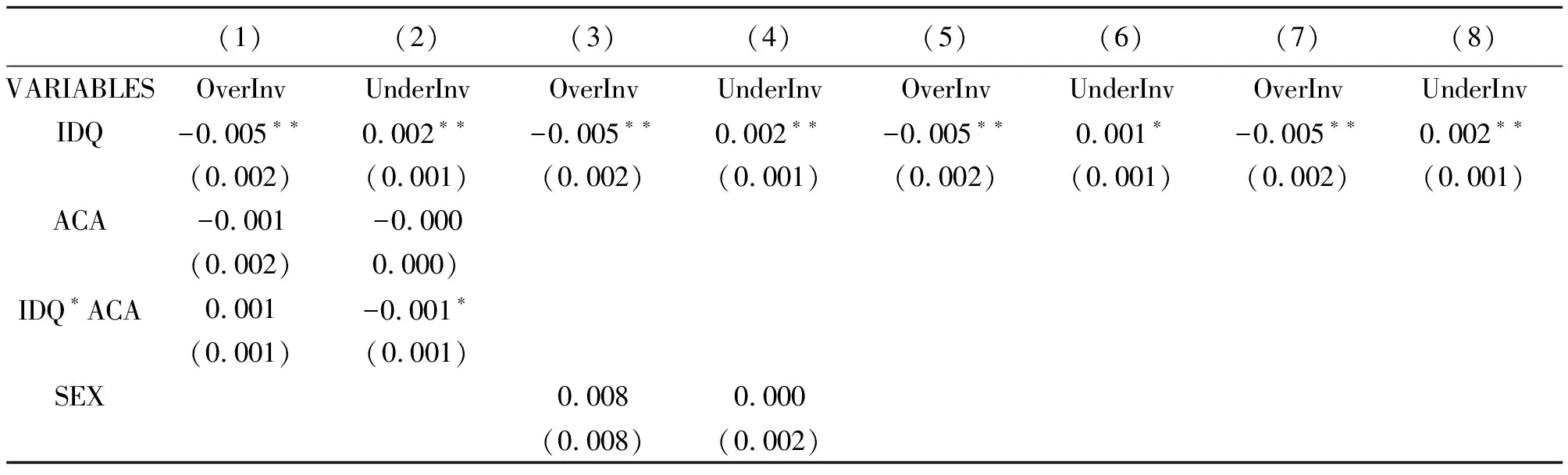

表9 高管背景特征调节效应回归结果

4 结论

以2011-2021年我国沪深A股上市公司作为研究样本,对会计信息质量与企业非效率投资之间的关系及高管背景特征的调节作用进行了实证研究。研究结果显示:在投资过度样本中,会计信息质量发挥了显著的抑制作用;在投资不足样本中,会计信息质量发挥了显著的加强作用;随着高管团队平均学历水平的升高,会计信息质量对企业投资不足的加剧作用将被削弱;随着高管团队平均年龄的增加,会计信息质量对企业投资过度的抑制作用将被强化;随着高管团队平均任期的升高,会计信息质量对企业投资不足的抑制作用将被强化;随着高管团队中男性管理者的比例增加,会计信息质量对企业投资过度现象的抑制作用会削弱。措施如下:

第一,不断提高会计信息质量。应当不断完善会计信息质量特征的考评体系,为信息使用者提供更加科学、更加有效、更高质量的会计信息;还应进一步完善会计信息披露机制并加强执行过程的监督。只有这样,才能减少企业内外部信息不对称,进而把握最佳投资时机和最佳投资机会而减少非效率投资、提高投资效率。

第二,优化高管团队建设。企业在优化高管团队建设时,可以根据本文研究结果选择合适的人才。例如,当企业投资过度现象更为严重时,高管团队平均年龄大能够强化对会计信息质量过度投资的抑制作用;当企业投资不足现象更为严重时,高管团队平均学历能够削弱会计信息质量对投资不足的加剧作用,另外还可以在高管团队中提高女性高管的比例。