全球金融周期波动加剧人民币汇率失衡了吗*

2023-11-23张培杰

郭 红 张培杰 孟 昊

一、引言

“8.11”汇改以来,人民币汇率弹性不断增强,双向波动特征强化,受市场影响更易升值或贬值,汇率加剧波动和汇率失衡均可能制约对内经济高质量发展和对外贸易投资高质量合作,甚至冲击宏观经济稳定。受国内外因素影响,汇率并非一直维持均衡状态,高估或低估现象时有发生。2022年中央经济工作会议指出,扎实推进中国式现代化,要坚持稳字当头、稳中求进,加大宏观政策调控力度,要保持人民币汇率在合理均衡水平上的基本稳定。面对风高浪急的国际环境和艰巨繁重的国内改革发展稳定任务,保持人民币汇率在合理均衡水平基本稳定,对于维护金融市场和宏观经济平稳发展具有重要作用。

一直以来,一国汇率均衡和失衡深受国际金融经济环境影响。随着全球金融一体化发展,各国金融市场的联动性不断增强,形成全球金融周期(Rey,2015),跨境资本流动将全球金融风险溢出到各国的金融市场和实体经济当中,影响一国经济基本面因素,进而改变维持汇率实现均衡的内外条件,造成汇率失衡。从现实来看,2008年全球金融危机导致全球股票市场震荡崩盘、各国实体经济历经“寒冬”,证实一国金融和实体经济受到国际金融环境或者说全球金融周期的冲击不容忽视。

全球金融周期波动是否会加剧一国汇率失衡?通过何种传导渠道形成?以及有何动态时变性特征?当下国际形势复杂,研究全球金融周期波动对人民币汇率失衡的影响,对缓解人民币汇率失衡、保持均衡,维持我国宏观经济稳定具有重要意义。从已有文献看,探讨国内经济因素影响均衡汇率及汇率失衡众多,而研究外部因素冲击鲜少,因此本文基于行为均衡汇率理论(behavioral equilibrium exchange rate,BEER)测算人民币汇率失衡程度,并引入TVP-SV-VAR模型,从外部溢出视角探讨全球金融周期波动对汇率失衡的时变性影响及传导渠道。

二、文献综述

均衡汇率最早由Nurkse(1945)提出,指经济对内达到潜在产出、充分就业、物价稳定,对外实现国际收支平衡时的实际汇率。此后,均衡汇率理论充分发展,先后形成了购买力平价理论(purchasing power parity,PPP)、基本要素均衡汇率理论(fundamental equilibrium exchange rates,FEER)、自然均衡汇率理论(natural real exchange rate,NATREX)和行为均衡汇率理论(BEER)等。其中,行为均衡汇率理论模型(Clark &Macdonald,1998)易于构建,可实现性强,因此国内学者多基于BEER理论评估人民币均衡汇率和汇率失衡。研究得出,自20世纪90年代以来,人民币实际有效汇率高估和低估交替出现,但未出现严重失衡现象(施建淮和余海丰,2005;谷宇等,2008;魏荣桓,2017;田诗文,2019)。

随着我国社会经济不断与国际接轨,对外经济往来愈加频繁与深入,人民币均衡汇率和汇率失衡越来越容易受国际金融经济环境的冲击。全球金融一体化背景下,中心国货币政策溢出、全球风险偏好同步、国际油价和大宗商品价格冲击等综合因素驱动各国的资本流动、信贷增长、资产价格等金融变量协同波动,形成全球金融周期(Rey,2015)。全球金融周期对一国宏观经济显著溢出,影响该国的经济周期和金融状况(陈晓莉等,2019;刘居照,2020;Prabheesh et al.,2021),内外经济因素稳定构成汇率实现均衡的基础,而全球金融周期变化打破经济基本面稳态将最终影响汇率失衡。

从全球金融周期影响汇率失衡的传导渠道看,首先,跨境资本流动是全球金融风险传导的首要渠道。在中心国货币政策溢出等外部推动因素作用下,跨境银行追求高收益借低贷高,在全球金融环境宽松时借入美元再贷给外围国家银行,导致资本的跨境流动(Bruno &Hyun,2015);而当全球风险较高时,外围国家资本流入明显减少(谭小芬,2020,2021)。资本的流入一方面带来先进的技术经验,促进企业创新,提高国内企业劳动生产率,依据巴拉萨—萨缪尔森效应将促进实际有效汇率升值。另一方面,贸易部门生产率提高将增强本国贸易品的国际竞争力,有利于出口和实际有效汇率上升(唐亚晖和陈守东,2010)。

其次,通过利率渠道传导。根据国际上被广泛讨论的“二元悖论”,在金融一体化背景下浮动汇率制国家也无法完全抵消外部冲击,即不能完全保持货币政策的独立性(Obstfeld,2021;张礼卿和钟茜,2020),一国货币政策受中心国货币政策等全球因素的影响而发生调整。一国受中心国利率下调、全球金融周期扩张的影响,本国利率降低,这将引起通货膨胀,恶化经常收支,实际有效汇率下跌(吴丽华,2006;唐亚晖和陈守东,2010;魏荣衡,2017)。同时,下调本国利率或缩小内外利差时,资本流出引起实际有效汇率下跌,使得均衡汇率贬值以维持外部均衡(Fidora et al.,2021)。

长期而言,对外贸易状况是重要的传导渠道。中心国货币政策驱动全球金融周期,影响其他国家进出口贸易(许志伟等,2020;魏玮等,2021)及金融经济(Miranda &Rey,2020)。贸易条件的改善意味着对相对进口而言出口更多,推动实际有效汇率升值(唐亚晖和陈守东,2010;魏荣桓,2017)。而提高关税等限制性措施降低了贸易自由度,也将促进实际有效汇率升值(Jena,2020)。

对现有文献梳理后发现,均衡汇率理论和汇率失衡的影响因素已逐渐丰富完善,而对全球金融周期及其溢出效应的研究尚处于初级阶段。已有研究尚存有待完善之处:第一,现有文献多探讨国内因素对汇率失衡的影响,鲜少分析国际金融经济环境变化对一国汇率失衡的冲击,并且外部冲击传导渠道尚不完善;第二,鲜少区分暂时性汇率失衡和长期汇率失衡,而两者受冲击的表现存在差异。针对以上不足,本文的创新之处:第一,从外部溢出视角探讨全球金融周期波动对人民币汇率失衡的冲击,拓展了影响汇率失衡的国际因素,同时完善传导渠道;第二,区分人民币汇率暂时性失衡和长期失衡,分析两者受全球金融周期冲击的差异。

三、理论分析与研究假设

全球金融周期及其溢出效应与国际社会普遍关注的“二元悖论”密切相关,从近几次国际金融危机中可以看到,浮动汇率制国家同样遭受危机的侵袭,“三元悖论”演变为“二元悖论”。全球金融风险跨境传导主要与以下因素相关。一是跨境银行信贷。宽松的外部环境提高了国际银行的风险承担能力,中心国较低的政策利率引起跨境银行纷纷从中心国银行贷入资金,再向外围国家银行贷出,进而影响该国的信贷规模、资产价格等经济基础。二是全球投资者情绪和投资者行为同步。表现为全球投资者的从众心理、风险偏好的同步性,引发羊群效应从而造成风险的跨境传染。三是资产价格与资产组合平衡效应。中心国量化宽松会降低其长期收益率,资产组合平衡效应驱使资金拥有者投入更高收益的国家,进而推升其资产价格,而后影响该国家庭消费支出、银行资产负债表和信贷投放、企业运营投资,乃至整个国民经济。国内经济基本面受全球金融周期冲击发生变化调整,而内外经济因素变化调整将影响实际有效汇率和均衡汇率水平,并改变两者的偏离程度,加大或缩小失衡。

具体而言,全球金融周期主要通过三个渠道影响一国汇率失衡。一是跨境资本流动渠道。全球金融周期扩张为全球资本注入流动性,扩张阶段全球风险偏好水平较低,资本在各国间自由流动。具体而言,扩张阶段中心国利率较低,资本趋利流入外围国家,全球金融周期与跨境资本流动呈正相关(Rey,2015;Bruno &Hyun,2015;谭小芬和虞梦微,2021)。大量资本涌入为东道国带来先进的技术经验,从而提高本国劳动生产率(胡德宝和苏基溶,2015),导致实际有效汇率升值,促进汇率高估(王叙果等,2012)。同时,贸易部门生产率提高将增强本国贸易品的国际竞争力,有利于出口(唐亚晖和陈守东,2010),并通过改善经常账户加大汇率高估程度。

二是利率渠道。在全球金融周期上行期,国际利率水平偏低,面对宽松的外部环境,为防止短期内大规模跨境资本流入冲击,本国央行相应放宽货币政策,调低利率。首先,本国利率下降易引发通货膨胀,将不利于出口,同时利率下降刺激消费,增加进口,恶化贸易收支(唐亚晖和陈守东,2010),两者均促进实际有效汇率贬值,从而减缓汇率高估程度,促进汇率低估。其次,国内利率下降后,跨境资本流入趋于减少甚至外逃,从而导致本币贬值(田诗文,2019)。

三是贸易渠道。全球金融周期扩张时,中心国利率偏低,投资消费需求旺盛,进口需求大,对应外围国家的出口规模增加(许志伟等,2020);同时,中心国的物价水平上涨,其产品的国际竞争力下降,导致出口减少,对应贸易关联国家进口规模下降。两者均改善了外围国贸易条件和经常账户,从而加大汇率高估程度(唐亚晖和陈守东,2010)。但随着外围国降低利率,国内状况逐渐趋同中心国,因而对贸易收支的改善效果减弱,对汇率失衡的正向冲击减缓。

基于上述分析提出本文研究假设:

假设1:全球金融周期扩张引起跨境资本净流入增加,进而加大本币汇率高估;

假设2:全球金融周期扩张,通过降低本国利率,减缓本币汇率高估;

假设3:全球金融周期扩张,通过改善本国对外贸易状况,加大本币汇率高估。

四、人民币均衡汇率、汇率失衡与全球金融周期测算

(一)人民币均衡汇率与汇率失衡测算

BEER理论定义一国均衡汇率由中长期基本经济因素决定,本文借鉴田诗文(2019)的做法,先根据中期和长期经济因素现值测算暂时性均衡汇率(TEER)和暂时性失衡程度(TME),再通过HP滤波测出中长期经济因素的长期趋势值,进而测算长期均衡汇率(LEER)和长期失衡程度(LME)。为了尽可能涵盖人民币汇率发生重要变革的时期,本文选取样本区间为1996年第一季度至2021年第四季度,涵盖了1997年亚洲金融危机和2008年全球金融危机、两次重大汇改、2016年人民币被纳入特别提款权货币篮子等时期。

对各序列进行ADF检验,结果显示原始变量在1%的显著性水平上都非平稳,而其一阶差分形式平稳,符合I(1)序列,可以进行协整检验,并在FPE、AIC、HQ信息准则下,选择最优滞后阶数2(见表1)。

表1 ADF检验

通过Johansen协整检验,Trace检验表明:在1%的显著性水平上所选变量间仅存在1个协整关系(见表2)。

表2 Johansen协整检验

根据VEC模型结果得到协整方程:

lnREER=0.885580TNT-0.080162TOT-0.596743TOPEN

+1.703480GOV+0.002579ID+3.802869

(1)

从式(1)可以看出,经济基本面因素的变化调整的确会影响实际有效汇率和均衡汇率:本国相对劳动生产率的提高、政府支出增加和国内外利差加大将促进人民币实际有效汇率升值,而随着贸易开放度增加、整体贸易条件恶化则会使人民币实际有效汇率贬值。根据所选取的经济因素和协整系数测算出暂时性均衡汇率和长期均衡汇率,并最终计算出人民币暂时性失衡程度、长期失衡程度,结果如图1、图2所示。

图1 暂时性汇率失衡

图2 长期汇率失衡

(二)全球金融周期指标构建

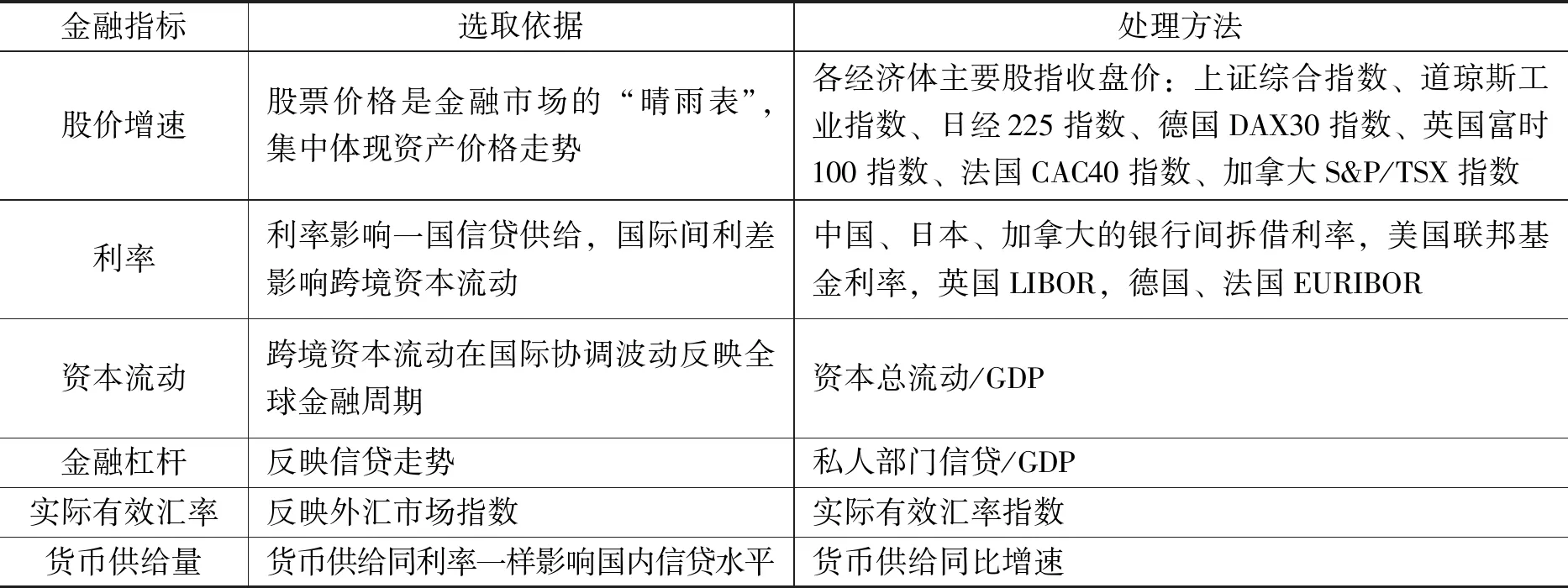

全球金融周期应综合反映整个国际社会的金融风险状况,以尽可能涵盖全球金融发展状况,体现各国金融市场各金融变量的协同波动趋势,本文参考朱珠等(2018)、苏应蓉等(2022)的做法构建全球金融周期综合指数(GFC)。按照各国占世界GDP水平的排名,选取中国、日本、美国、加拿大、德国、英国、法国7个经济体,分别代表亚洲金融市场、美洲金融市场和欧洲金融市场,1996~2021年,7个经济体GDP之和均占各年世界总体水平的60%以上,能较为全面描述全球金融风险状况。选取金融指标如表3所示。

表3 全球金融周期指标构建

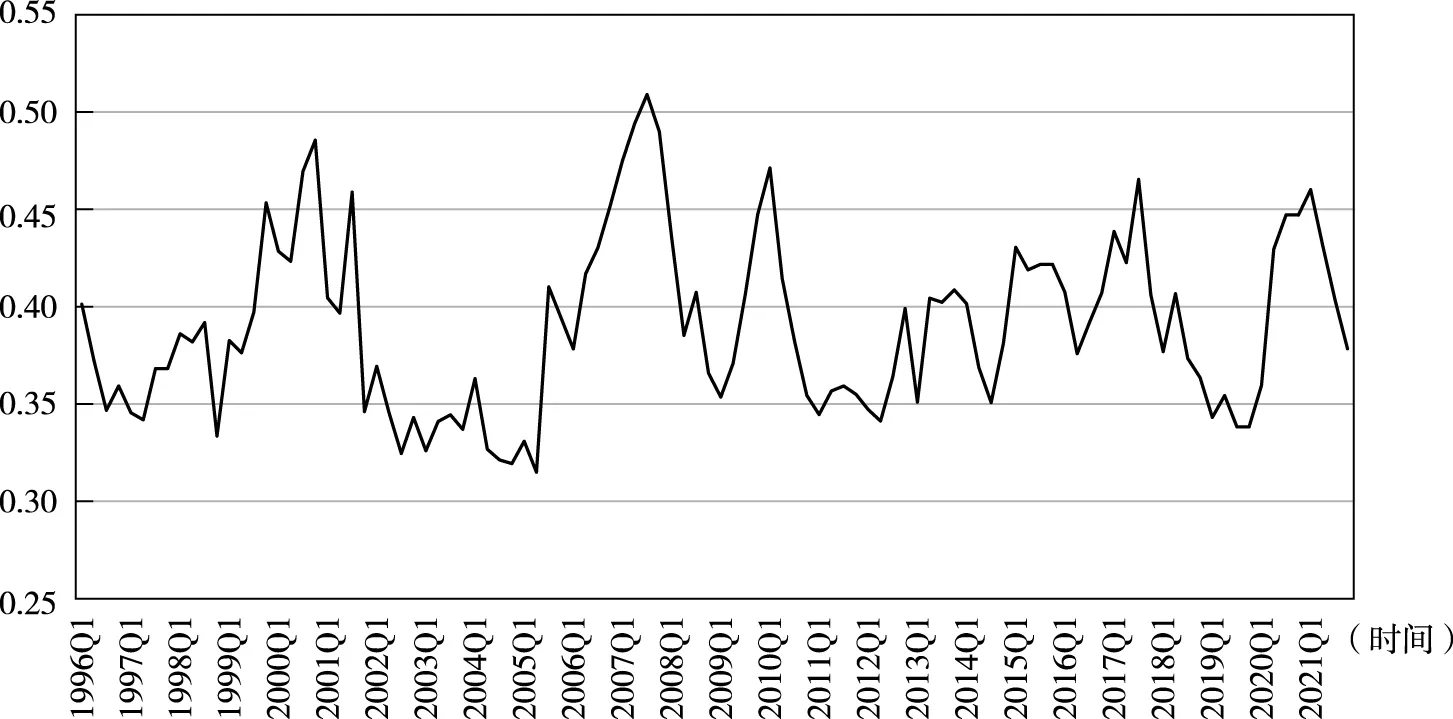

在构建指数前进行以下处理:首先,对各数据进行季节性调整,并用HP滤波得到其偏离均衡值序列;其次,采用公式(2)MIN-MAX处理方法对所有数据进行标准化处理,再按各国GDP比重赋值加权,得到6个金融指标序列;最后,将6个金融变量序列进行平均得到全球金融周期综合指数(GFC)(见图3)。

图3 全球金融周期

(2)

(3)

其中,Qijt代表第j个经济体的第i个金融指标在t时的取值,i=1,…,n,t为时间,j为国家,j=1,…,k;Max(Qi),Min(Qi)分别为指标Qi在样本区间的最大值和最小值;Wjt为j国在t时间GDP占总GDP的比重;n为指标数量,n=6;k为样本国个数,k=7。

五、实证检验

(一)模型设定

全球金融周期对汇率失衡的溢出效应具有时变性,为了捕捉全球金融周期对汇率失衡影响的动态时变特征,本文采用TVP-SV-VAR模型进行实证分析,参考Primiceri(2005)、Nakajima(2011)构建带随机波动的时变参数向量自回归模型。

在基础向量自回归(vector autoregressive,VAR)模型上进行改写,得到结构性向量自回归(structural vector autoregressive,SVAR)模型:

(4)

其中,εt~N(0,Ik),定义Xt=Ik⊗(1,yt-1,…,yt-s),⊗:克罗内克积。再加入随机波动可形成时变方程:

(5)

其中,βs+1~N(μβ0,∑β0),αs+1~N(μα0,∑α0),hs+1~N(μh,0,∑h0),根据Nakajima(2011)的研究,假定∑β0、∑α0、∑h0均为对角矩阵。

(二)变量与数据

本文将全球金融周期、暂时性汇率失衡、长期汇率失衡、利率、跨境资本流动、我国对外贸易状况纳入到TVP-SV-VAR模型中,分别检验全球金融周期对暂时性汇率失衡、长期汇率失衡的影响及传导渠道。代理变量如下。

(1)全球金融周期(GFC)。

(2)暂时性汇率失衡程度(TM):对实际有效汇率和暂时性均衡汇率分别取对数再差值,即TM=lnTEER-lnREER;值越大,暂时性汇率越趋于被高估(或减缓低估)。

(3)长期汇率失衡程度(LM):LM=lnLEER-lnREER;值越大,长期汇率越趋于被高估(或减缓低估)。

(4)利率(R):随着我国稳步推进利率市场化改革,利率对宏观经济发挥愈加重要的调节作用,本文采用银行间7日同业拆借加权利率。

(6)对外贸易(TRAD):参考许雄奇等(2006)的研究用净出口表示,分别对出口和进口取对数再差值,值越大表明我国对外贸易状况越好。

通过X-12 Census对净资本流动和对外贸易相关数据进行季节性调整后再做后续运算。在得到以上变量后进行平稳性检验,结果证明上述变量均在1%的显著性水平上平稳,可以进行TVP-SV-VAR脉冲响应分析。

(三)全球金融周期影响人民币汇率暂时性失衡的实证结果

1.模型估计结果

根据信息准则对模型选取滞后2阶,用马尔科夫蒙特卡洛(Markov Chain Monte Carlo,MCMC)算法抽样10000次,估计结果如表4所示:时变参数后验均值均处于95%置信区间,CD收敛值均位于5%对应的显著性水平上,参数估计不能拒绝其收敛于后验分布的假设且仅有一个无效因子大于100,意味着后验分布抽样效果较好,模型参数估计稳健。

表4 模型参数估计结果

2.不同滞后期脉冲响应结果

本文选取滞后2期、4期和8期分别表示短期、中期和长期。从图4(a)整体看,暂时性汇率失衡对全球金融周期冲击的响应为正,表明全球金融周期扩张加大汇率高估程度,冲击力度随时间变化渐弱,在短期和中期较大,长期的影响趋零,即全球金融周期对暂时性汇率失衡影响的持续性较长。

图4 不同滞后期全球金融周期影响暂时性汇率失衡的脉冲响应

图4(b)(e)显示全球金融周期通过利率渠道对汇率失衡的影响,可以看出利率对汇率失衡有反向冲击,即全球金融周期扩张通过降低本国利率减缓汇率高估程度。全球金融周期扩张期间,国际利率水平偏低,为缩小国内外利差并缓解短期大规模资本流动冲击,本国利率相应下降,且全球金融周期对本国利率的冲击力度在短、中、长期几乎一致,持续性较强。而本国利率对汇率失衡的冲击方向为正且短、中、长期均显著。随着本国利率降低,国内物价上涨,不利于出口;同时低利率刺激消费,增加进口。二者共同作用使经常账户余额下降,实际有效汇率下跌,减缓汇率高估程度。

图4(c)(f)表明全球金融周期扩张通过增加净资本流入促进汇率高估,与假设一致。全球金融周期扩张在跨境银行作用下助长跨境信贷规模,净资本流入增加;同时,国内早期相对较高的利率也吸引投资流入并且投资者偏好具有同步性。但从结果看,短期内全球金融周期对跨境资本流动产生强烈正向冲击,而中长期正向冲击强度减弱,甚至负向溢出,这也与现实情况贴合:随着我国逐渐顺应周期降低利率,对资本失去吸引力,净资本流入趋于减少。资本流入冲击本身为人民币带来升值压力,同时资本的流入为我国企业生产注入资金,促进技术管理创新,有助于国内全要素生产率的提高,进而促进实际有效汇率升值。

图4(d)(g)表明全球金融周期扩张通过扩张对外贸易加剧汇率高估。全球金融周期扩张时,国际整体经济环境向好,宽松的货币政策和通胀环境使主要经济体进口需求较大,出口竞争力低,对于本国而言则是出口增加。但是,对外贸易对暂时性汇率失衡的正向冲击在中长期才逐渐显露,这是因为暂时性均衡汇率和暂时性失衡主要受短期和随机干扰因素等暂时性因素影响,而一国对外贸易相比于利率和跨境资本流动属于中长期因素,对暂时性失衡的影响较小。

3.不同时点脉冲响应结果

本文以国内外重大经济金融事件冲击作为选取时点的依据,选取了1997年第三季度、2008年第三季度和2020年第一季度三个关键时点进行分析。

从图5(a)看,全球金融周期对暂时性汇率失衡冲击于2期前后达到峰值,随后趋于收敛,11期恢复平稳。且2020年新冠疫情冲击引起的全球金融形势震荡对人民币汇率暂时性失衡的冲击最大。在1997年第三季度和2008年第三季度两次金融危机的冲击下,全球金融周期对暂时性汇率失衡的溢出路径走势相似,但2008年危机造成的影响更大。

图5 不同时点下全球金融周期影响暂时性汇率失衡的脉冲响应

图5(b)(e)显示出不同时点下利率对全球金融周期冲击的响应基本为负,暂时性汇率失衡对利率冲击的响应路径基本一致,利率上升引起暂时性汇率高估程度迅速增加,并在2期达到峰值,10期左右趋于平稳。

图5(c)(f)显示出不同时点下跨境资本流动对全球金融周期冲击的响应路径相似,皆在2期达到峰值,而后迅速收敛,持续期较短。可以明显看到,在1997年第三季度和2020年第一季度两个时点冲击下,后期出现小范围负值响应,符合我国顺应全球金融周期扩张放宽货币政策后,净资本流动减少的现实状况。针对跨境资本流动对人民币汇率失衡的冲击,2020年第一季度相比2008年第三季度、2008年第三季度相比1997年第三季度更大,表明随着我国资本项目不断扩大放开,跨境资本流动对我国经济基本面和暂时性汇率失衡影响程度越来越大。

从图5(d)(g)看,2020年初在新冠疫情冲击下,全球金融周期下行对我国对外贸易的冲击最显著,这主要是因为这段时期我国经济增长受阻,对外贸易处于停滞状态。而此时全球金融周期收缩加之上述原因,导致我国净出口大幅下降。贸易对暂时性汇率失衡的正向冲击在中长期才逐渐显现。

(四)全球金融周期影响人民币汇率长期失衡的实证结果

1.模型估计结果

根据信息准则同样选择滞后2期,MCMC抽样数据平稳,表5中时变参数后验均值均处于95%置信区间,CD收敛值均位于5%对应的显著性水平上,参数估计不能拒绝其收敛于后验分布的假设,且仅一个无效因子大于100,意味后验分布抽样效果较好,模型参数估计稳健。

表5 模型参数估计结果

2.不同滞后期脉冲响应结果

同样选取滞后2期、4期和8期分别代表短期、中期和长期。从图6(a)看,长期汇率失衡对全球金融周期冲击的响应主要为正,即全球金融周期扩张促进长期汇率高估,呈现短中期显著、长期响应系数趋零的特征。对比暂时性汇率失衡发现,首先,全球金融周期对暂时性汇率失衡的影响呈逐年波动上升趋势,这可能因为暂时性汇率失衡完全由短期经济因素和随机干扰因素决定,随着我国资本项目扩大开放,短期资本等短期因素对国内经济基本面冲击更加频繁剧烈,因此对暂时性汇率失衡的影响更显著。其次,长期汇率失衡受到的冲击维持在0.005%上下范围,而暂时性汇率失衡短期可延伸至0.02%,表明暂时性汇率失衡受到全球金融周期冲击力度更大,而长期汇率失衡,更多依靠自发调整机制恢复均衡。

图6 不同滞后期全球金融周期影响长期汇率失衡的脉冲响应

从图6(b)(e)看,在全球金融周期扩张阶段,长期汇率被高估,但为顺应周期扩张,本国利率下调,反而对当前汇率高估起到抑制作用。利率对长期汇率失衡的调节力度略小于暂时性汇率失衡。

图6(c)(f)显示人民币汇率长期失衡对跨境资本流动冲击的响应函数在水平轴上下波动,很大程度上促进长期汇率高估。相对暂时性失衡说明长期失衡受到资本流动的冲击更小。资本项目中直接投资的流入将促进我国劳动生产率提高并改善贸易收支助力实际有效汇率升值。但资本大量流入推高了国内资产价格,引发通胀和物价上涨,恶化贸易收支,也在一定程度上促进实际有效汇率的贬值和汇率低估,尤其是长期汇率低估。

观察图6(d)(g),对外贸易状况改善使实际有效汇率升值,促进高估。与暂时性汇率失衡对比,对外贸易对长期汇率失衡的正向溢出作用更加显著,这是因为对外贸易状况取决于经济体的综合国力,属于影响汇率失衡的长期综合性经济基本面因素。因此,反映汇率长期趋势的长期汇率失衡受到对外贸易的影响更大。

3.不同时点脉冲响应结果

同样选取1997年第三季度、2008年第三季度、2020年第一季度三个时点进行分析。图7(a)显示不同时点下,人民币汇率长期失衡对全球金融周期冲击的响应函数走势相似,短期上升并在2~3期内达到峰值,其中2020年第一季度的峰值最高,表示此阶段新冠疫情冲击加之中美贸易摩擦引发的全球金融周期下行对人民币汇率长期失衡的影响最大。

图7 不同时点下全球金融周期影响长期汇率失衡的脉冲响应

从图7(b)(e)看,长期汇率失衡对利率冲击的响应为正,在2~3期达到峰值,后趋于收敛,约在12期恢复平稳。无论是汇率暂时性失衡还是长期失衡,利率对汇率失衡有着近乎一致的调节作用,但对暂时性汇率失衡的调节力度更大。

图7(c)(f)显示长期汇率失衡对跨境资本流动冲击的响应函数有所差异,随着跨境资本流入,一方面,热钱涌入推高国内资产价格,在财富效应下,人们热衷消费投资,扩大进口;另一方面,长期直接投资在初期多用于进口国外先进设备,所以短期可能造成长期汇率低估,但随着国内劳动生产率提高以及贸易状况改善,跨境资本流动对本国长期汇率失衡的正向影响显现。

从图7(a)(d)(g)看,2020年第一季度新冠疫情冲击对我国贸易收支影响最大,而就贸易收支对长期汇率失衡的冲击而言,在1997年第三季度时点上最强。贸易收支改善对长期汇率失衡的正向冲击作用显著大于暂时性汇率失衡,表明对外贸易是汇率失衡的中长期影响因素。

五、结论及政策建议

本文基于BEER理论测算了1996年第一季度至2021年第四季度人民币暂时性和长期均衡汇率,以及暂时性和长期汇率失衡状况,在此基础上构建TVP-SV-VAR模型实证检验全球金融周期波动对人民币汇率暂时性失衡和长期失衡的影响及传导渠道,研究结论如下:第一,人民币汇率在2007年前主要处于低估状态,但整个研究期内高估和低估交替出现,未出现严重失衡现象;第二,全球金融周期对人民币汇率暂时性失衡和长期失衡具有显著的正向冲击作用,即全球金融周期扩张有效促进暂时性汇率和长期汇率高估;第三,从传导渠道看,全球金融周期通过显著溢出我国经济基本面,影响我国利率、跨境资本流动和对外贸易,进而冲击人民币汇率失衡,其中跨境资本流动渠道和对外贸易渠道正向冲击,利率渠道起到缓解作用;第四,全球金融周期对暂时性汇率失衡和长期汇率失衡的溢出效应存在差异。一方面,全球金融周期对暂时性汇率失衡的影响呈逐年波动上升趋势,对长期汇率失衡的冲击力度相对更小;另一方面,暂时性汇率失衡更容易受到利率和跨境资本流动的影响,而对外贸易对长期汇率失衡有着更为重要的影响。

基于上述研究结论,本文得出以下政策启示。第一,稳步推进汇率形成机制改革。形成更灵活的汇率制度,增加双向波动弹性区间,可以成为全球金融周期对一国经济溢出的“减速带”。第二,建立预警机制并加强宏观审慎管理。以中心国货币政策调整、国际信贷规模变化等指标为依据建立全球金融周期监测预警机制,国内相应启动逆周期调节措施,管理当局应合理运用宏观审慎监管工具对跨境资本流动进行逆周期调节,维持国际收支平衡和国内经济平稳。第三,合理动态调整货币政策。央行要调节货币政策顺应全球金融周期,也要监测国内经济基本面的变化,配合财政政策和宏观审慎政策,既要适应全球金融周期,防范系统性风险,减缓暂时性汇率失衡,又要稳定国内经济与就业。第四,推进我国对外贸易高质量发展转型。应继续深化生产技术创新和科技体制改革,提高全要素生产率;改造传统产业,向高技术含量、高科技水平产业转型。通过维持对外贸易状况的稳定来调节汇率失衡,尤其对维持长期汇率均衡发挥重要作用。