英伟达三季报预计营收增长170% 市场预期其明年盈利仍将高速增长

2023-11-20陈杰瑞

陈杰瑞

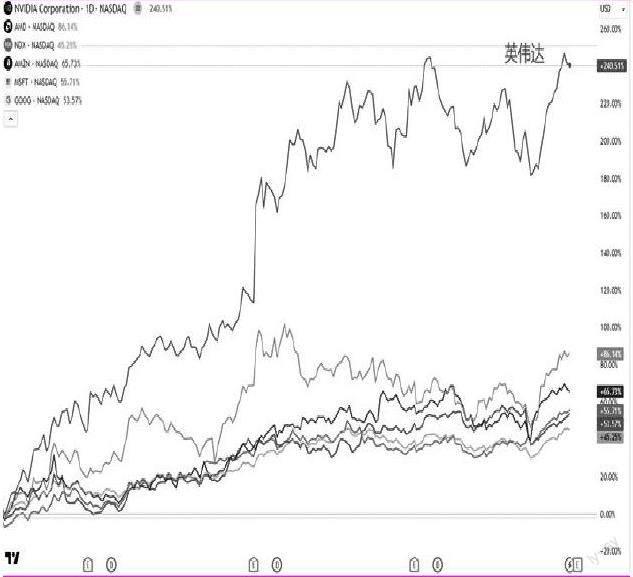

经过连续10 天的上涨,英伟达股价在11 月14 日创下收盘价刷新历史新高,逼近500 美元。

今年以来,英伟达的累计涨幅高达240%,超过云计算三巨头(亚马逊、微软、谷歌)和苹果今年的涨幅之和,而同期纳斯达克100 指数的涨幅“仅”有55%。目前英伟达1.2万亿美元的市值比AMD、英特尔、高通、博通、ASML 的总市值还要高,是全球半导体领域当之无愧的王者。

曾经的英伟达凭借着游戏显卡、“ 挖矿”业务、居家办公和元宇宙热潮等而风光无限。虽然在2022年因宏观环境而遭遇滑铁卢,但今年在生成式AI 的推动下,数据中心业务接棒成为了公司的核心支柱,不但抵御住了半导体行业的下行周期,甚至还帮助英伟达再次登上巅峰。

当人们惊讶于为何英伟达每次都能精准站在风口的时候,殊不知它早已站在山顶“ 等风来”。早在2016 年,英伟达创始人黄仁勋就说过,英伟达已经不再是半导体公司,而是AI 计算公司。也正是从那时甚至更早开始,英伟达便将“算力”视为人工智能的基石。而算力的背后,是以CUDA(并行计算平台和编程模型)、数据中心专用GPU、软件库等为基础的AI 生态,等待的就是黄仁勋口中AI 的“iPhone 时刻”。

感谢ChatGPT,这一刻最终还是到来了。

AI 大模型的训练和推理部署都需要庞大算力,这直接催生了对AI 芯片(高性能GPU)的需求,而英伟达布局多年,早已成为了这一领域的绝对霸主,占全球市场份额约80-90%,英伟达手中的两张王牌便是A100 和H100(H200 于明年二季度上市)。云计算三巨头和众多科创公司甚至不计成本的抢购英伟达的芯片,来满足AI 时代的算力需求。

也可以说,在今年AI 的热潮下,站在聚光灯下的是大语言模型和云服务商,但提供基础设施的英伟达才是幕后的最大赢家,并且在这个过程中,英伟达完成了从GPU供应商到“ 人工智能计算领域的领导者”的华丽升级,这也合理化了其股价在今年的表现。

数据来源:Tradingview

英伟达股价和市值火箭般的蹿升,离不开业绩的井喷式增长。

截至2023 年7 月30 日的第二季度(英伟达的2024 财年为2023 年1月30 日至2024 年1 月29 日),英伟达营收达到135.1 亿美元,环比增长88%,同比增长101%,当季净利润61.88 亿美元,同比飙升843%!

其中贡献最大的数据中心创下103.2 亿美元的季度营收纪录(见图2),环比增长141%,同比增长171%。数据中心占总收入的比例从去年同期的35% 上升到了77%,成为公司最大的收入来源,远超游戏部门的19%、专业视觉的3%,和自动驾驶的2%。

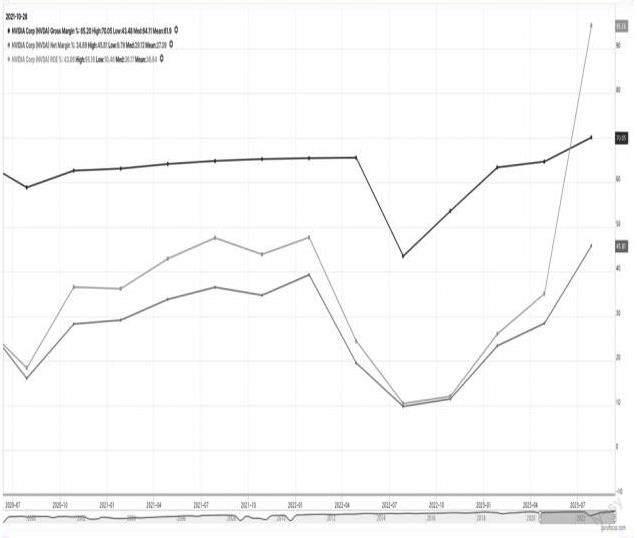

但是,英伟达近120 倍的市盈率令不少投资者望而却步。事实上,高估值的背后,资本市场看到的或许是收入爆发式增长和毛利率持续上升的潜力。

数据来源:Macromicro

截至7 月末的第二季度,英伟达过去3 年的平均营收增速为34.5%,几乎碾压所有同行(AMD35.7% 的增速对应着近1000倍的市盈率),同时,纵向来看,公司毛利率和净利率在二季度分别达到70% 和46%,净资产收益率(ROE)95.2%,全部创历史新高。

据美国金融机构RaymondJames 的估算,H100 芯片成本仅3320 美元,但利润率或高达1000%!而在训练大语言模型时通常需要成千上万个H100 集群工作。市场预计2023 年H100 的销量将达到50 万片,价值数百亿美元,尽管如此该芯片依然供不应求。

同时,随着软件服务在收入中占比越来越多,公司整体利润率有望继续升高。另外,游戏业务虽然已经在公司内部退居二线,但其收入和增速连续两个季度回暖,该板块最糟糕的时候或许已经过去。

目前英伟达的未来12 个月预期市盈率不到30 倍(和AMD 基本相同),即市场预期公司至少在明年盈利仍将保持高速增长。

根据Statista 的分析,到2030 年全球人工智能领域的总市值将从现在的千亿美元狂飙至2 万亿美元,全球数据中心将从传统的基于CPU的“ 通用计算”过渡到基于GPU 的“加速计算”(大规模数据处理与并行计算)。毫无疑问,英伟达就是AI淘金时代的“卖铲人”!

为了摆脱“ 英伟达税”,谷歌、亚马逊、微软先后启动了自研AI 芯片项目。这说明英伟达最大的客户可能会成为其未来的竞争对手,从而撼动英伟达的垄断地位。

但英伟达也没有坐以待毙,今年3 月英伟达发布了DGX Cloud 的云产品,正式进军了科技巨头们的传统领域——云计算,這意味着“卖铲人”亲自下场加入了“淘金者”大军,AI 时代的竞争与演变还将继续。

DGX Cloud 除了硬件资源,还推出了两个配套软件平台。客户可以直接在云端或者本地数据中心获取英伟达的AI 产品与服务。英伟达还投资了众多初创公司,提升自己在大模型和云服务这两个赛道上的影响力,并直接对接到更多企业级客户以提高软件销售收入。

若说到公司所面临的挑战,台积电的产能或将影响到高性能GPU的出货量,这也是英伟达寻求更多代工合作的原因。

同时中美关系的走向将给公司业绩带来不可预测性。当前中国市场占英伟达总营收的20% 左右,若能解除出口限制或将出现指数级增长。

最近在地缘政治风险降温,利率前景改善,以及个股表现(英伟达和微软等再创新高)等因素的共同作用下,纳指的历史高点似乎更加触手可及,目前仅有6% 左右的距离。若能实现周线三连阳,将进一步激发乐观情绪。下周的英伟达财报将成为下一个催化剂?

英偉达将于11 月21 日公布三季度财报,市场预计其营收将同比增长170% 至160 亿美元。需要注意的是,由于市场期待较高,一旦业绩不及预期强劲,或增加短线回调风险。但单季财报的影响很难动摇公司中长期的乐观前景。

根据Tipranks 的统计,过去3 个月中有38 位分析师给出英伟达的评级,其中37 人为“买入”,1人“持有”,未来12 个月的平均预测价格为647 美元,这意味着当前股价还有32% 左右的上涨空间,而最高预测价为1100 美元。

2024财年第二季度,公司总共向股东回报了33.8 亿美元,董事会已于2023 年8 月21 日批准额外进行250 亿美元的股票回购。

(作者系嘉盛集团资深分析师。文章仅代表作者个人观点,不代表本刊立场。文中所提个股仅做分析,不做投资建议。)

数据来源:Gurufocus

数据来源:Gurufocus