以DIP为基础的病种成本管理实践研究

——以深圳市某三甲医院为例

2023-11-20姚玲玲徐元元

姚玲玲 徐元元

(中国医学科学院北京协和医学院肿瘤医院深圳医院 深圳 518116)

2020年11月,国家医疗保障局办公室发布《关于印发区域点数法总额预算和按病种分值付费试点城市名单的通知》(医保办发〔2020〕49号),深圳市作为试点城市,开始探索DIP病种成本管理。在DIP改革背景下,医保支付方式由按医疗项目付费转变为按病种付费,在收入一定的前提下,医院需要相应降低成本支出,达到诊疗效果与医疗成本的平衡[1]。

以往对DIP的研究更多聚焦于不同医保支付方式政策理论的比较、医保资金的支付情况和影响因素分析,以及医务人员对DIP政策的理解[2-5],对医院DIP成本管理的研究较少。本研究全面剖析DIP支付改革下深圳市某三甲医院(以下简称样本医院)肿瘤病种成本管理各项关键指标的变化,并对其原因进行深入分析,以期对DIP支付方式改革下的医院病种成本管理提供借鉴。

1 资料来源与方法

1.1 研究对象

样本医院主要提供放疗、化疗和手术医疗服务,辐射全国各地的肿瘤患者,病种类型齐全,具有一定的代表性。数据来源于2021年—2023年第一季度样本医院成本核算信息管理平台的监测数据,主要收集两个特色科室——放射治疗科和肿瘤内科的入组病种数、出院患者数、病种次均DIP收入、病种次均项目收入、病种次均成本和结余等关键指标,研究这两个科室在DIP政策实施期间关键指标的变化,分析其经营盈亏情况。

1.2 研究方法

本研究以2021年作为DIP政策的干预点,采用时间序列分析法,选取样本医院放射治疗科和肿瘤内科两个特色科室2021年、2022年、2023年第一季度的DIP成本数据做对比,观察DIP政策对医院成本相关数据的影响,总结医院推行DIP成本管理的措施,并追踪科室经营情况的变化。

从病案首页选取2021年和2022年样本医院两个特色科室的住院总费用、医疗服务费用、药品费用、卫生材料费用、检查费用和化验费用等指标,分析实施DIP成本管理对各项费用指标的影响。选取样本医院病例数最多的五个DIP病组(C34.0、C54.1、C78.2、Z08.0和Z51.1),病组总费用扣除总成本后结余大于0的为盈余,结余小于0的为亏损。

1.3 统计学方法

使用SPSS 22.0软件和Stata 16.0软件对数据进行筛选、清洗和统计学分析。采用描述性分析对比两个特色科室2021年、2022年、2023年第一季度的病种次均DIP收入、项目收入和成本指标情况进行逐项分析。患者住院费用指标呈偏态分布,使用中位数和四分位数分析样本医院两个特色科室2021年和2022年人均住院费用,并分析实施DIP成本管理后住院费用变化情况。P<0.05表示差异有统计学意义。

2 结果

2.1 DIP入组病种数和准确率

以2022年深圳市DIP目录库病种项目为基准,将样本医院DIP病种成本核算中所需的ICD-10疾病诊断字典和ICD-9手术操作字典导入病种成本核算系统,共得到25543条疾病诊断数据和8901条手术操作数据。细分至政策落实的各年度,2022年样本医院各科室入组病种数相比2021年均有所增长(见表1),其中内科增长6.55%,外科增长13.36%,放射治疗科增长2.50%。医院物价部针对参保患者出院病案首页信息进行全覆盖式质控,DIP入组准确率达到100%。

表1 样本医院以DIP为基础的入组病种对比

2.2 病种次均DIP收入与项目收入差额

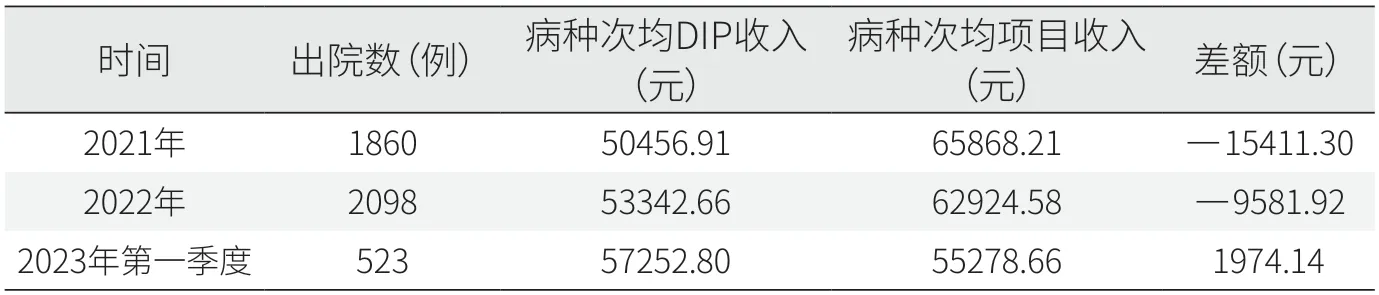

2021年,放射治疗科出院病例病种次均DIP收入为50456.91元,次均项目收入为65868.21元,两者差额为-15411.30元。2022年,两者差额降低为-9581.92元。2023年第一季度两者差额为1974.14元,已由负转正(见表2)。

表2 放射治疗科入组病种次均DIP收入与次均项目收入差额

2021年,肿瘤内科共纳入出院病例7322例,病种次均DIP收入1031.03元,病种次均项目收入1250.22元,两者差额-219.19元。第二年两者差额为10.15元,已由负转正。2023年第一季度两者差额为21.89元,呈正向上升趋势(见表3)。

2.3 病种次均DIP收入与成本差额

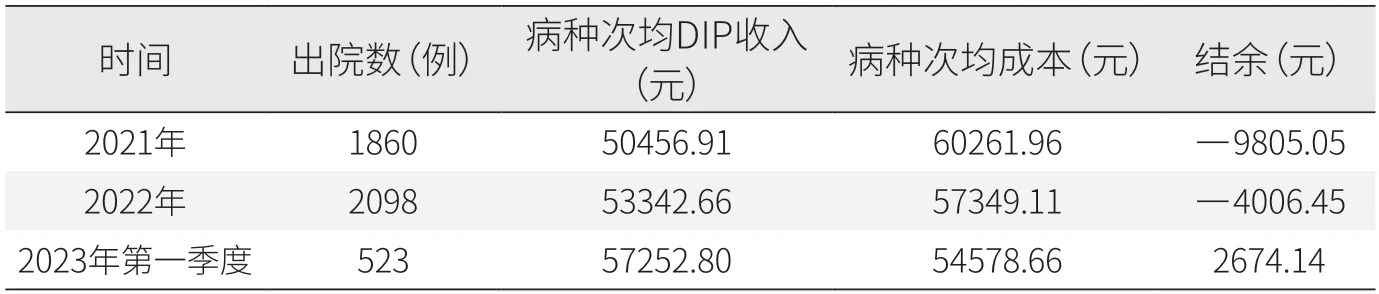

2021年放射治疗科1860例患者的病种次均DIP收入与病种次均成本的结余为-9805.05元。2022年该结余为-4006.45元,亏损大幅缩窄。2023年第一季度该结余为2674.14元,实现由亏转盈(见表4)。

表4 放射治疗科入组病种次均DIP收入与次均成本差额

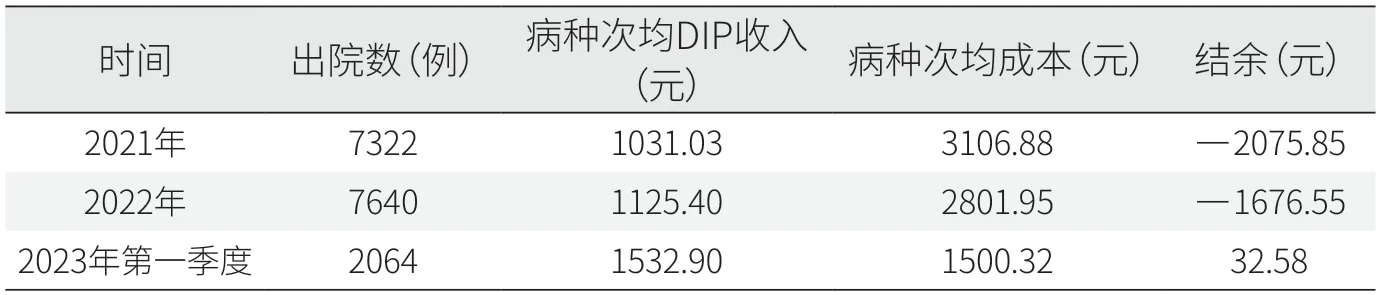

2021年肿瘤内科7322例患者的病种次均DIP收入减去病种次均成本的结余为-2075.85元。2022年该结余为-1676.55元,亏损幅度有所缩窄。2023年第一季度该结余为32.58元,首次实现正向收益(见表5)。

表5 肿瘤内科入组病种次均DIP收入与次均成本差额

2.4 人均住院费用

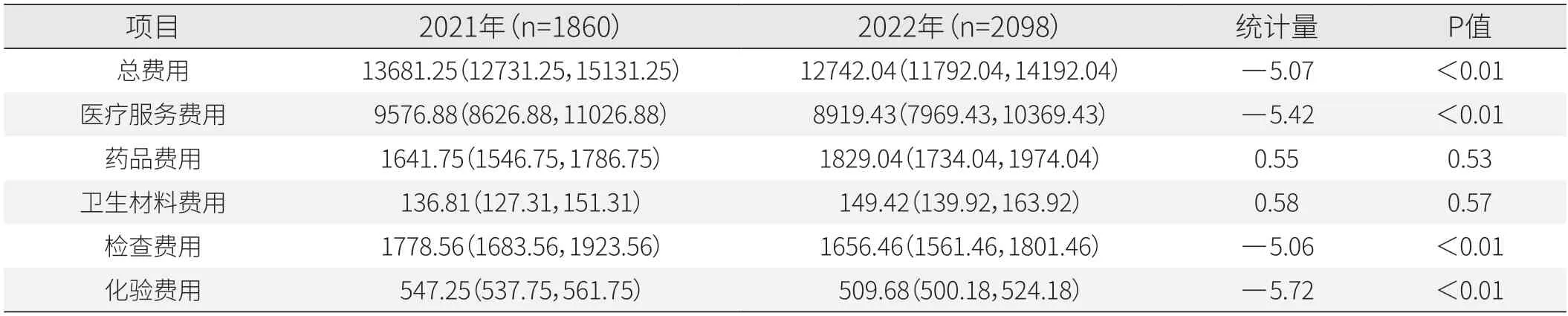

样本医院放射治疗科人均住院总费用中位数由2021年的13681.25元降低至2022年的12742.04元,差异有统计学意义(P<0.05)。此外,2022年人均医疗服务、检查、化验费用显著降低(P<0.05)。药品和卫生材料费用有所上升,差异没有统计学意义(P>0.05)(见表6)。

表6 放射治疗科住院费用项目情况[P50(P25,P75),元]

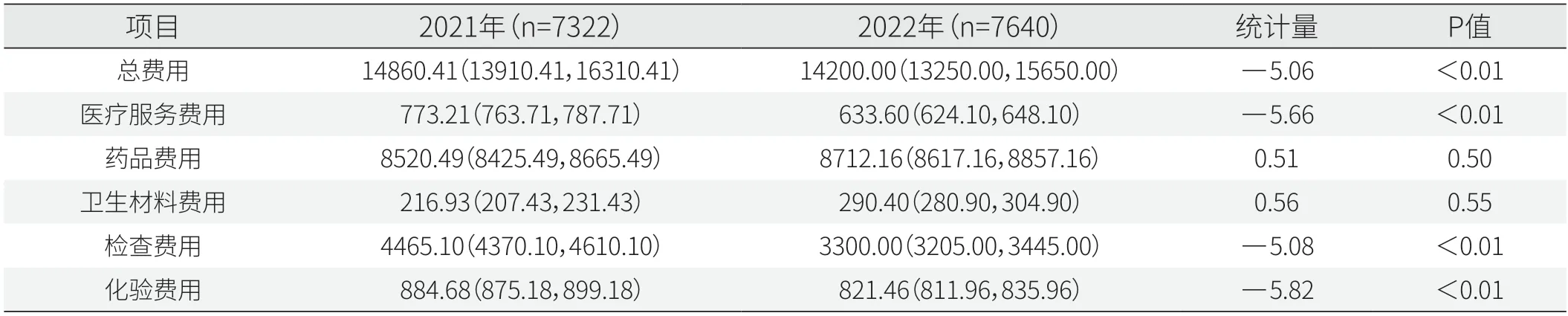

肿瘤内科住院总费用中位数也由2021年的14860.41元下降至2022年的14200.00元,差异有统计学意义(P<0.05)。2022年人均医疗服务、检查、化验费用显著降低(P<0.05),药品费用和卫生材料费用有所上升,但差异没有统计学意义(P>0.05)(见表7)。

表7 肿瘤内科住院费用项目情况[P50(P25,P75),元]

2.5 DIP病组盈亏情况

相较于2021年,2022年五个DIP病组的入组病例数均显著提高(P<0.05),说明病组盈亏与DIP成本管理有相关性。2022年,Z51.1病组的盈利例数增加282例,盈利率从54.26%上升至74.89%;Z08.0病组的盈利例数增加215例,盈利率从56.38%上升至76.57%(见表8)。

表8 样本医院DIP重点病组盈亏情况

3 讨论

3.1 提高病种入组数量和准确率是DIP成本管理的数据基础

为真实、准确记录实施DIP成本管理前后患者的医疗费用情况,样本医院于2020年启用信息集成系统,通过各系统的集成和数据交换,样本医院可以匹配到患者的基本信息、医疗项目收费明细、医保编码、医保结算清单等相关数据,为实施DIP病种成本核算提供了信息基础。同时,医院及时对照深圳市DIP目录更新各科室入组病种,内科、外科和放射治疗科病种的入组病种数量由2021年的5985例上升至2022年的6437例,增长7.55%,并且病种入组准确率达到100%。

3.2 项目成本核算是DIP成本管理的关键措施

实施DIP支付后,样本医院从大幅亏损到小幅亏损再到正向盈利。医院于2020年启动以科室成本核算为基础的项目成本核算,为顺利实施DIP病种成本核算提供了强有力的数据支撑。同时,结合各科室具体的医疗业务,从收入结构和成本结构方向、盈亏状况方向推行病种费用循证回归分析,对病种点数、权重、分值成本指数等进行精准测算分析,为各科室临床路径推行、病种结构调整以及加强学科建设提供重要参数。

针对放射治疗科,样本医院结合科室的功能定位调整DIP病种结构并适当扩大DIP病种数量,在兼顾临床价值和经济贡献度的同时,开展高分值的DIP病种诊疗路径。此外,建立相应的绩效考核和激励机制,对DIP病种的治疗过程和成本控制进行评估,对成本管理表现优秀的医生和团队进行奖励,激励更多医生在政策落实过程中的积极性和创造力。针对肿瘤内科,优化病种诊疗流程,减少不必要的检查和治疗以降低病种成本;在合理诊疗的基础上平衡集采药品使用量,保证集采药品最低完成量;定期对成本管理效果进行评估,并根据评估结果对实施过程进行优化调整。

3.3 减轻患者负担是DIP成本管理的有效成果

样本医院实施DIP成本管理的第二年,控费成效显现,两个科室患者人均住院总费用均显著下降,有效减轻了入院患者的经济负担。科室人均医疗服务、检查和化验费用均显著降低,说明科室实施DIP成本管理效果明显。药品和卫生材料费在实施DIP成本管理初始两年呈上升趋势,与医院被评为三级甲等专科医院后科室接收重症患者数量增多有关,但差异没有统计学意义,说明药品和卫生材料费用在政策实施过程中与DIP成本管理的相关性不大。

DIP支付方式采用相对价值的方式确定支付标准,可以科学测量医疗服务成本,合理调整供方激励结构,引导诊疗行为回归“以健康为中心”[6]。DIP成本管理可以有效避免医院过度治疗和不必要的检查,减少医疗资源的浪费,降低患者的医疗费用负担。此外,DIP支付方式还可以依据病情的严重程度和治疗的复杂性合理确定医疗费用,使医疗费用更加透明、公平。

4 结论

推行以DIP为基础的病种成本管理是国家层面的一项举措,确保了全国范围内统计口径的一致性,使不同地区的医院在统计病种成本时遵循相同的标准和方法,医院病种成本数据的公允性和可比性也得到了保障。

后续研究可以通过DIP系统将病情相似的患者归类到同一群组中,以更加精确、细致地对不同地区、不同医院以及不同时间段的某一病种的成本进行统计和比较,为其他医院DIP成本管理工作提供借鉴和参考。DIP付费机制实行“结余留用,超支不补”的管理政策,倒逼医院深挖费用管控潜力[7]。以DIP为基础的病种成本管理是国内病种成本管理的新趋势,也将必然成为医院成本管理工作的新方向。随着以DIP为基础的病种成本管理实践的不断深入,医院应合理调整收费结构,优化医疗资源配置,提高医疗服务质量,降低医疗费用。

5 研究局限

样本医院实施DIP病种成本核算有一定的局限性。以聚类的方式进行病种核算是DIP成本核算的基础,作为核算单元的基础病例的数量和质量对后续流程的实施至关重要。样本医院从2017年开始运营,截至2020年沉淀下来的临床病例还不够丰富和全面,导致现行病种库中恶性肿瘤病种涵盖率较低。DIP本质上是以大数据为支撑的病种付费方式,因此,为了得到较全面的病种成本结果,还需积累更多的病例补充病种库,以核算DIP病种成本。随着DIP试点政策在深圳市的落地实施,纳入分值付费的肿瘤病种病例涵盖不全面的情况将得到显著改善。