“老龄化”加速背景下的消费变化

2023-11-17马俊炯

马俊炯

2022年,我国人口总量自1960年以来首次出现下降,老龄化问题日益严峻。人口年龄结构的深刻变化将对我国的内需产生直接影响。随着老年人口消费占比逐步提升,消费结构变迁“适老化”特征将愈加显著,激发老年人口群体消费潜力,成为扩大内需至关重要的现实路径。本文以国际经验作为参考依据,并结合我国的现实情况,探析我国在人口老龄化过程中,“扩内需促消费”面临的机遇与挑战。

一、预计到2035年前后我国将进入重度老龄化阶段①

今年5月5日,二十届中央财经委员会的首次会议就关注人口发展问题,指出“当前我国人口发展呈现少子化、老龄化、区域人口增减分化的趋势性特征”。结合人口增长的一般规律和年龄结构现状来看,未来十年我国将迎来老龄化加速期。新中国成立以来我国共经历三次婴儿潮:分别是新中国成立后1949—1957年、三年自然灾害后1962—1971年以及改革开放后的1986—1990年(第二次婴儿潮出生的人口进入结婚生子阶段)。按照60岁推算,2022年以后,前两次婴儿潮出生的人口将相继步入老年期。与此同时,生育养育教育成本偏高等原因使得近年来我国出生人口持续走低,总和生育率已经从1980年2.7降到2022年的1.1,生育率持续走低无疑进一步加快了我国的老龄化。

按照联合国的中性预测②,到2035年前后我国将进入重度老龄化阶段。2000年,我国60岁以上人口占比超过10%,正式进入老龄化社会;到2022年,这一比重升至19.8%,接近中度老龄化程度。根据联合国预测,2023—2035年间我国老龄化率(60岁以上人口占比)年均提高近0.9个百分点,并在2035年前后突破30%(见图1),届时我国将进入重度老龄化阶段。

与其他经济体相比,我国的“老龄化”发展速度快,势必将给我国经济结构调整带来更深刻的影响。联合国的预测显示,未来我国的老龄化率和老龄化速度在主要经济体中可能仅次于韩国。从中度老龄化过渡到重度老龄化的时长来看(见图2),日韩新加坡等国家和地区普遍不足20年,我国预计仅用13年左右,而欧美的过渡期有30—40年。在此背景下,老龄化对我国经济增长和财政负担的冲击或更为显著。

二、消费总量扩张承压,老年人口消费占比趋于提高

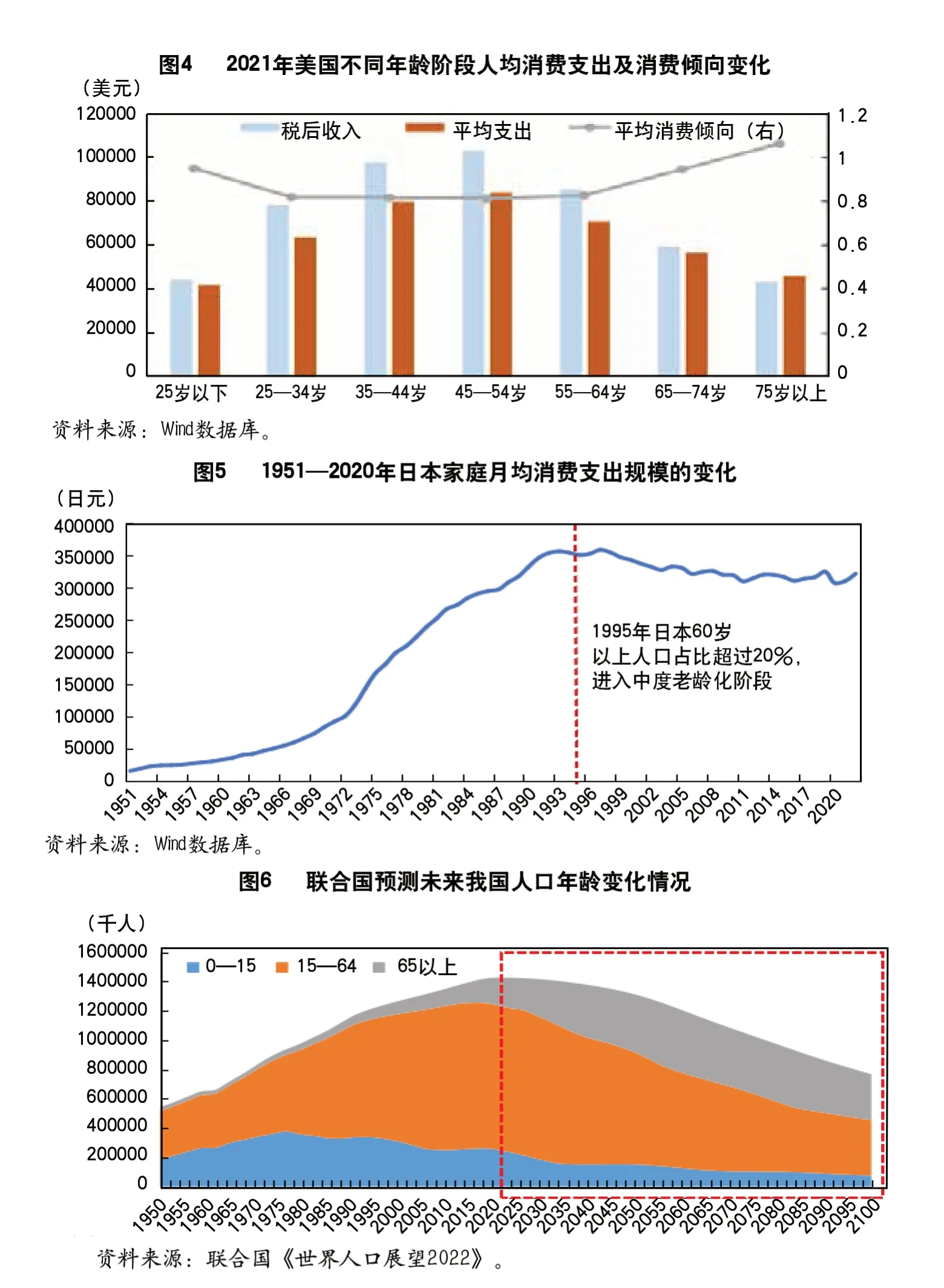

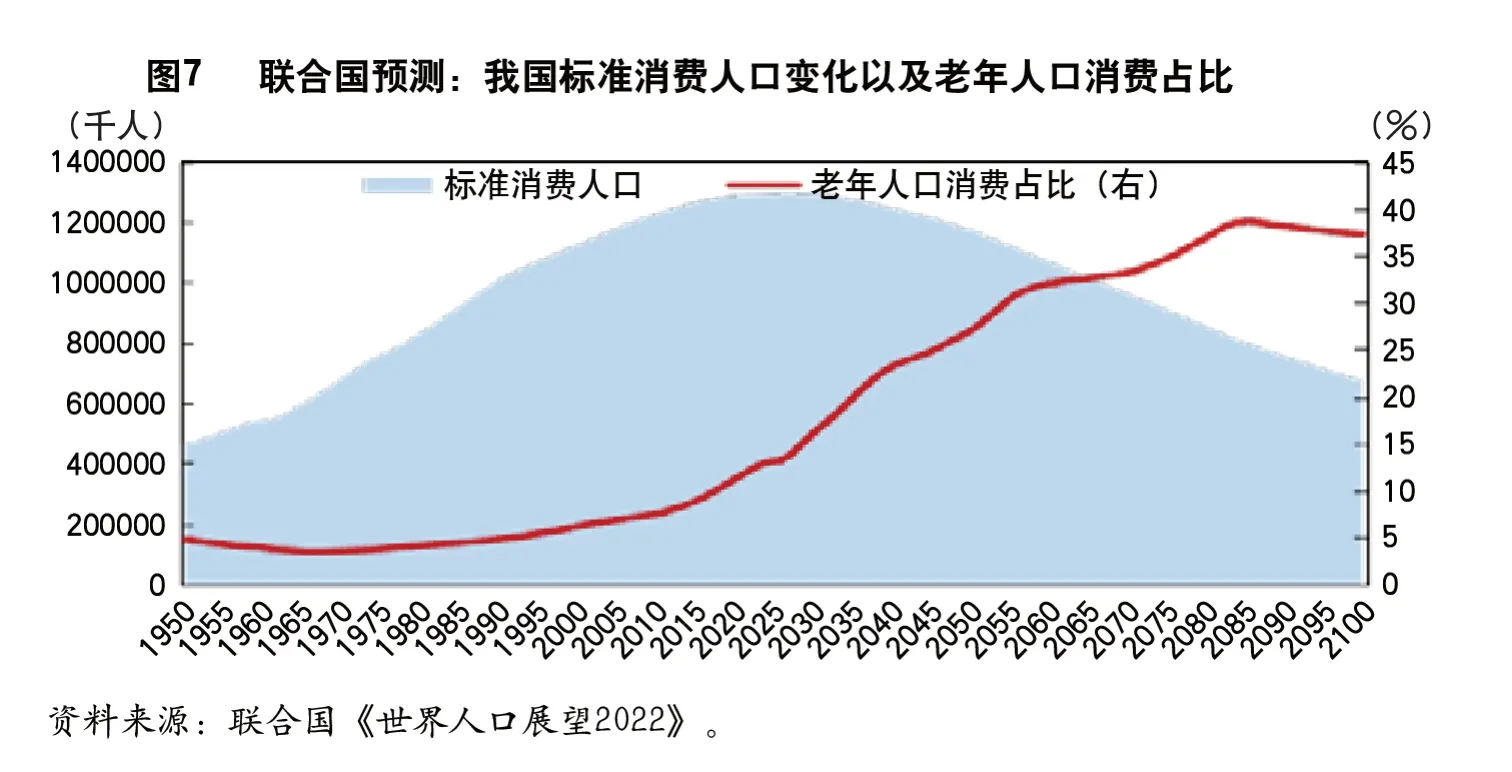

人均消费支出随着年龄增加先上升后下降是一种普遍规律,这意味着老龄化的加深或压制全社会消费水平的提升。生命周期前半段,随着收入和家庭负担增加,消费支出处于上升阶段;进入生命周期后半段,收入约束增强,消费支出规模开始下降。日本单身家庭调查中(见图3),2022年,34—59岁人口月均消费支出最高,60岁以上单身家庭月均消费支出约为15万日元,低于平均水平7%;65岁以上单身家庭月均消费支出进一步下滑,低于调查平均水平12%。2021年美国分年龄段人口消费支出数据显示(见图4),人们进入20岁以后,消费支出规模趋于上升,并在45—55岁左右达到高峰,然后下降。在这种规律的支配下,随着老龄化程度的提高,全社会整体消费水平的扩张必将受到抑制。日本家庭月均消费支出由2000年的28.1万日元下降至2021年的23.5万日元(见图5),诚然数据背后有“低欲望”社会氛围的驱使,不过老年人口群体的扩张也“难辞其咎”;以60岁以上人口占比作为老龄化率来看,1995年日本这一数据突破20%、2009年突破30%。

“老龄化”在压制全社会消费规模提升的同时,也直接推高了老年人口消费占比。利用人口年龄结构分布以及分年龄段消费支出水平粗略测算了日本和美国消费市场中老年人口消费所占的比例,其中日本60岁以上人口消费占比由2007年28%提高至2022年的36%;美国65岁以上人口消费占比由1991年的11%左右提高至2021年的16%。

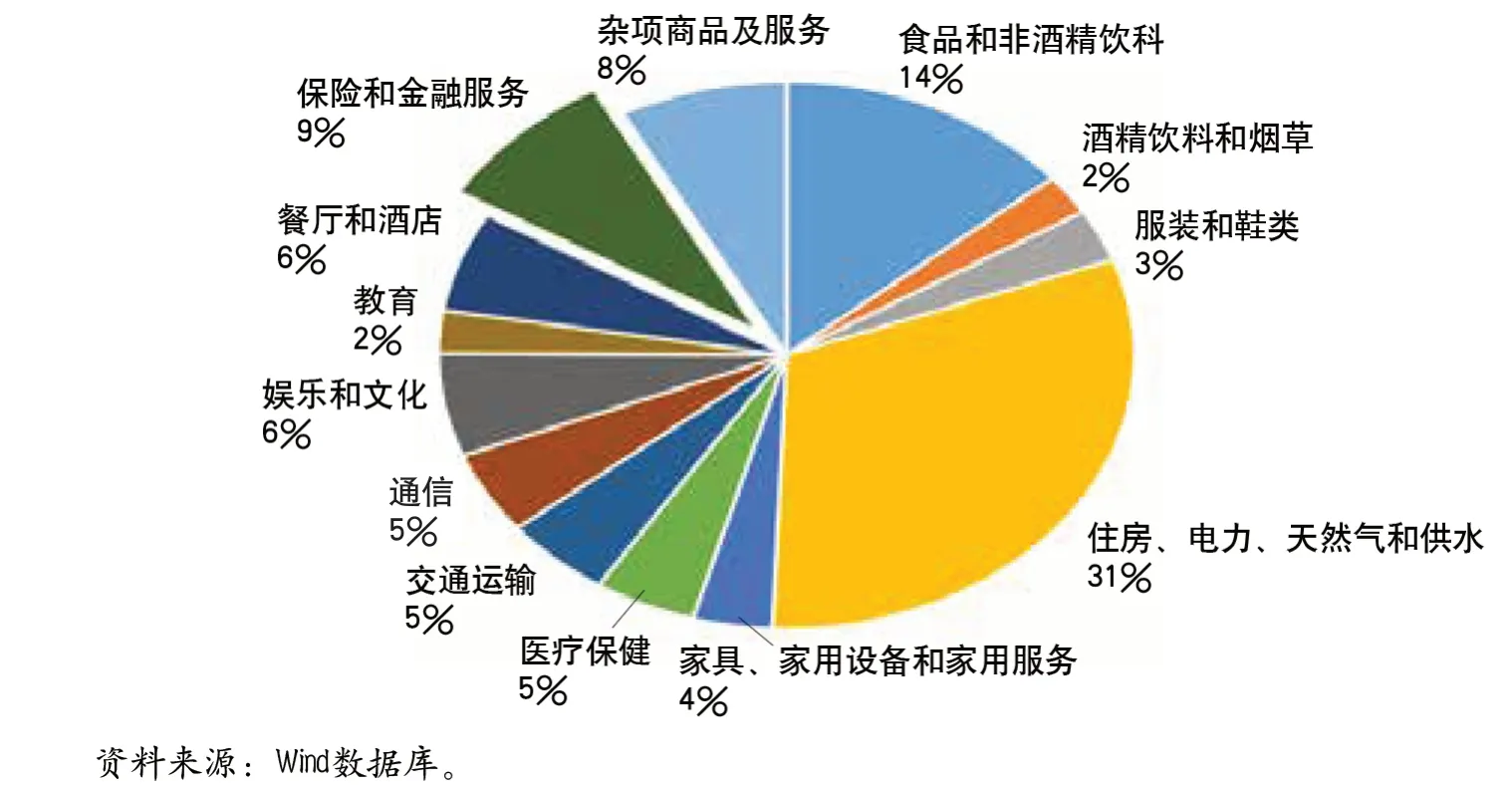

由于我国老龄化速度快,老年人口基数大,我国消费市场的以上两方面变化特征或更为显著。本文利用“标准消费人法”③尝试描述未来我国消费市场的结构变化。根据联合国关于中国人口预测的中性方案(见图6和图7)推断,随着老龄化的发展,未来我国标准消费人口规模将在2030年前后开始出现下降。2022年,我国人口总规模为14.1亿人,对应总的标准消费人口数约为12.7亿人;到了2030年前后我国标准消费人口达到峰值12.9亿人之后开始下滑,至2035年为12.7亿人、至2045年为12亿人左右。与此同时,老年人口折算后的标准消费人口占比增长趋势明显,2022年约为12%,至2030年前后这一比例将超过15%,至2035年前后超过20%,至2055年前后或将超过30%。由此可以看出,老年人口消费对撬动内需越来越重要。

三、从国际经验看消费结构趋向“适老化”

随着老年人口消费占比的提升,消费结构调整也将趋向“适老化”。观察日本、美国的经验,老龄化过程中,消费结构变化呈现以下三方面共性特征:

(一)“医疗保健”相关支出明显增加

带病生存年限延长,将带来疾病治疗以及全生命周期的健康管理需求增加。从日本、美国分年龄段人口消费结构来看(见表1和表2),随着年龄增大,医疗保健消费占比明显提高。如日本60岁以上单身家庭中医疗保健占比高出平均水平1.4个百分点;又如美国65岁及以上人口的医疗保健支出占比超过10%。可以肯定,随着老龄化的深入,全社会消费结构中“医疗保健”支出占比将趋于抬升;日本家庭调查数据显示,医疗保健消费占全社会消费支出的比重已由2000年的3.4%提高至2022年的4.9%。

images/BZ_19_703_331_2220_1571.png

(二)老年人活动能力下降,对生活服务的需求也会相应增加

以日本为例,60岁以上人口用于家政服务的支出约是34岁以下人口的6倍、35—59岁人口支出的2倍。同时需注意的是,老龄化过程中会出现劳动力供给不足的现象,致使相关服务价格上涨。1990年以来在全球化、消费趋弱的背景下(见图8),日本商品价格(包括耐用和非耐用消费品)整体下降,但家政服务价格却持续上行,特别是1995年进入中度老龄化后出现过一轮快速上涨,侧面印证老龄化社会对生活服务的需求较高。此外,如表2显示,美国55—64岁人口拥有各年龄段最高的娱乐消费支出占比,表明老年人口对文化娱乐、旅游休闲等服务消费亦有一定潜在需求。

图8 1991年1月—2023年1月日本家用商品和服务消费价格指数变化(1990年1月=100)

(三)提前进行养老财富储备、通过金融手段解决跨期收入与支出的平滑问题,已是老龄化社会重要的消费支出构成

表2数据显示,美国25—64岁人口“个人保险和养老金(PIP)”支出占比较高,仅次于住房和交通。在日本,核算口径看居民家庭最终消费支出结构(见图9),用于“保险和金融服务”的支出占比也仅次于住房和食品。可以看出,通过金融手段有效解决生命不同阶段跨期收入与支出的平滑问题,是老龄化社会消费结构变迁的重要特征。目前主流经济体养老储备普遍采取了“三支柱”④体系;如美国通过税收优惠等方式促进私人养老保险快速发展,形成了包括基本养老保险、雇主养老保险和个人储蓄养老保险相结合的养老保险体系。在青壮年时期“未雨绸缪”、提前做好养老储备,是应对老龄化的不二之选。

图9 2021年GDP核算口径下日本家庭最终消费支出结构

四、直面挑战,抓住老龄化加速时代的消费变迁新机遇

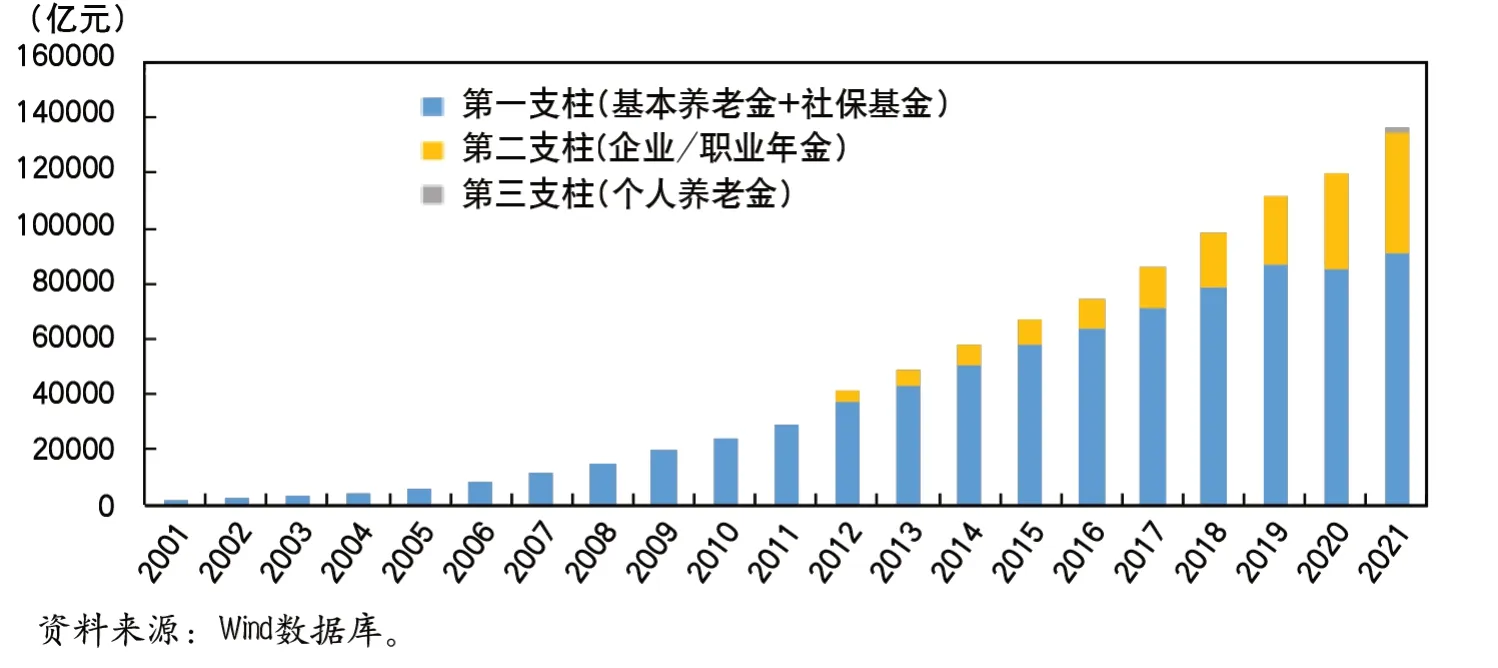

随着我国老龄化加速期的到来,全社会消费规模面临收缩压力,特别是我国“未富先老”特征明显,老龄化对消费的冲击可能更大。比较主要经济体的老龄化率与人均GDP水平(见表3),2020年我国老龄化率(18.7%)与日本、美国1990年相当,而我国人均GDP水平仅为当时日本的三分之一、美国的四分之一,即欧美、日韩老龄化率达到20%左右的时候,人均GDP水平普遍已达到3万美元以上,而我国人均GDP刚过1万美元。收入水平限制消费高度的同时,“未富先老”也意味着我国的社会保障水平仍处于完善过程中,居民个体需要增加预防式储蓄。以“三支柱”来看,我国养老金体系“一支独大”(见图10),而随着人口老龄化形势日益严峻,我国实行现收现付制的第一支柱基本养老金收支明显承压。值得关注的是,“赡养老人”支出增加以及进行自身养老预防性储备,或将双重挤压劳动年龄人口(16—59岁)的当期消费。不过直面压力的同时,消费结构的“适老化”调整也蕴含着结构性增长潜力,“老龄化”加速也有望成为需求扩张的重要机遇。

表3 不同国家老龄化率和人均GDP对比

图10 2001—2021年我国养老金三支柱规模变化

(一)“老龄化”社会对医疗保健、长期照护、生活照料等方面的需求将大幅增长,我国与日本家庭消费结构变化的同步性将逐渐显现

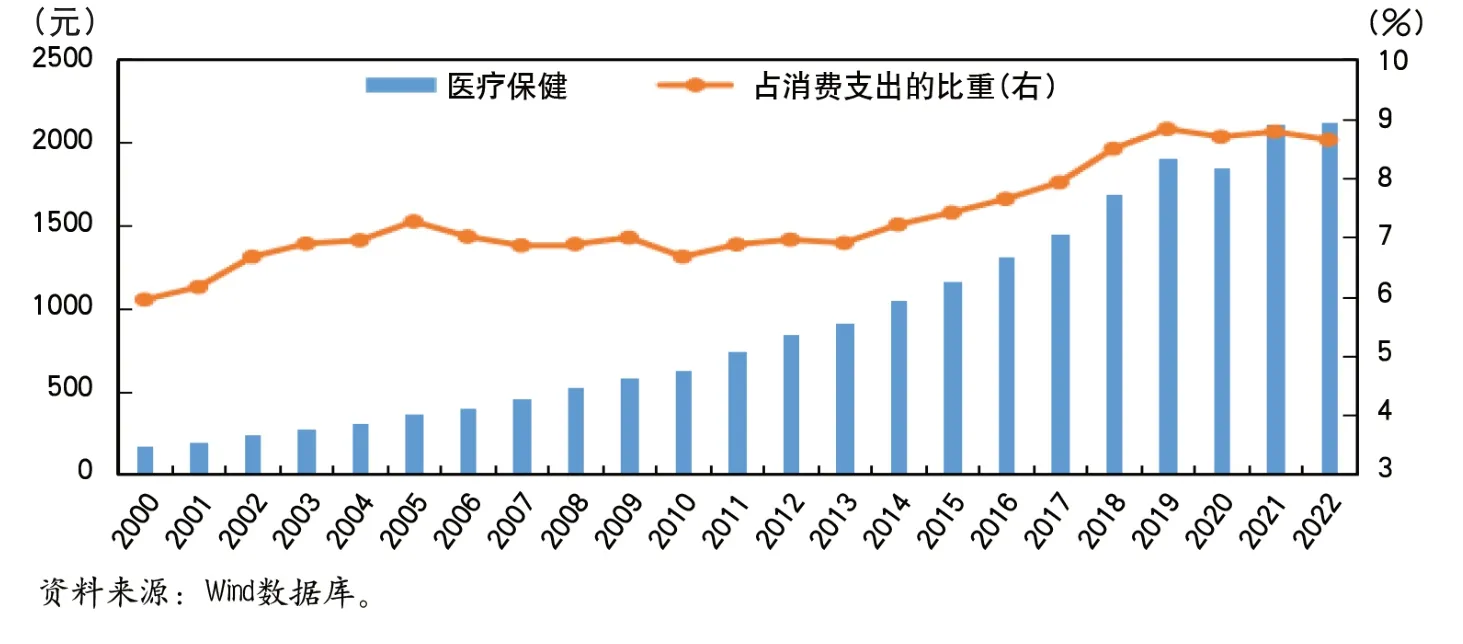

自2000年我国进入老龄化社会以来,医疗保健支出占居民消费支出的比重由6%提高至2022年的8.6%,年均增速达到12.1%,高出平均水平1.9个百分点(见图11)。应该说,“医疗保健”是老龄化社会消费结构变化的确定性方向,在刚需之上为消费结构升级打开了更大的空间。此外,在“少子老龄化”的大背景下,我国家庭规模日益缩小、家庭结构不断简化,且随着城镇化率逐渐提高,老人与子女同住比例持续下降,“家庭养老”这种传统赡养模式或面临挑战,对家庭照护、社区或机构养老服务的需求将相应增加。

图11 2000—2022年我国居民人均医疗保健支出及比

(二)养老财富储备催生对养老金融服务的需求

截至2021年底,我国第一和第二支柱养老资产储备约为11万亿元,占比不足当年GDP的10%。参照国际经验,2019年经济合作与发展组织(OECD)36个成员国中,养老基金资产规模占GDP比重平均为49.7%,有8个国家超过100%。而且在制度化养老金之外,居民通过财富储备享受更好老龄生活的意愿强烈。中国保险资产管理业协会曾对7000多名受访者进行问卷调查,结果显示,63%的受访者认为仅依靠社保(基本养老保险)较难实现理想中的退休生活;受访者中,已有近三分之一受访者表示银行类产品、企(职)业年金、保险类产品将成为退休后收入的来源构成。《中国养老金融发展报告(2022)》调查显示,受访者对于养老资产储备预期的平均值为90.68万元,而实际已经储备的养老资产平均值为39.99万元,即储备量远不及预期,可见蕴含着较大的潜在需求。

(三)顶层设计逐步完善,养老产业发展迎来政策红利期,供需良性循环有望形成合力

2019年以来,应对人口老龄化上升到国家战略层面,鼓励养老产业发展的政策密集出台;2022年党的二十大报告明确“发展养老事业和养老产业”;2022年年底中央经济工作会议明确将“养老服务”作为三大扩内需方向之一。根据国家统计局发布的《养老产业统计分类(2020)》,我国养老产业具体包括养老照护服务,老年医疗卫生服务,老年健康促进与社会参与,老年社会保障,养老教育培训和人力资源服务,养老金融服务等12个大类。可以看出,一方面,养老产业发展迎合老龄化社会消费需求结构的变化,其中既包括满足老年人口刚性需求的产业,如医疗护理服务、养老金融服务等;又包括匹配老年人口改善型、升级型消费需求的行业,如老年休闲旅游、老年教育等。另一方面,鉴于人口老龄化加速劳动力供给减少、成本上升,或将倒逼经济发展从劳动密集型生产方式向技术、资本密集型生产方式转变,自动化、工业机器人、人工智能等领域的发展,将为科技养老、智慧养老注入新的活力,进而可以创造新的需求。

展望未来,应对老龄化无疑将是一个长期过程,人口年龄结构的趋势性变化决定了未来的消费主力是中老年人,老年人口的增加使居民消费整体面临收缩压力的同时也会带来消费结构的转变,伴随政策红利加快释放,“银发经济”有望保持长久活力。

注释:

①按照当60岁以上人口占比达10%/20%/30%时进入轻度/中度/重度老龄化的标准。

②联合国《世界人口展望2022》对中国人口预测的中性方案基于“2023—2100年中国总和生育率缓慢上升”的假设前提,其中2023年总和生育率为1.27,2040年为1.34,2050年为1.39,至2100年升到1.48左右。事实上2022年我国的总和生育率已经降至1.1,且普遍预计未来一段时间生育率的提升面临诸多挑战。由此推断,联合国的中性预测方案一定程度上高估了我国人口总量的增长、低估了我国老龄化的速度。

③标准消费人法将16-64岁成年人作为一个标准消费人,将其消费水平作为一个标准消费人的消费水平,同时将青少年与老年人口按照消费系数折算为标准消费水平。本文将老年人口(60岁及以上)消费系数定为0.8,青少年消费系数定为0.6。

④“第一支柱”为公共养老金计划,即由政府主导并管理,以建成强制实施、覆盖全民的养老体系;“第二支柱”为职业养老金计划,是由雇主发起设立,并由私人进行托管的完全积累制计划;“第三支柱”为个人储蓄计划,由个人自愿进行储蓄或保险,并由政府给予一定的税收优惠。

(本文仅代表个人观点,不代表所在机构)