股利平稳性会影响权益资本成本吗?

——来自沪深A股上市公司的经验证据

2023-11-13王明虎余瑞雪

王明虎,余瑞雪

(安徽工业大学 商学院,安徽 马鞍山243002)

一、引言

权益资本作为一种重要的融资方式,其成本的高低影响企业的投融资决策及运营。近年来,我国经济增速放缓及受新冠肺炎疫情防控的影响,企业经营风险增大,引发权益资本成本上升。经营风险、信息环境及代理问题是权益资本成本的主要影响因素[1],诸多学者的研究表明现金股利的高低也会显著影响权益资本成本[2-5],但从股利支付稳定性角度分析股利政策和权益资本成本的研究较少。长期稳定的分红是成熟资本市场的标志[6],从我国上市公司实际情况看,股利政策稳定性较低[7]。为此,中国证监会自2001年起陆续颁布了一系列将再融资资格与股利分配水平相挂钩的“半强制分红政策”,此后上市公司的股利平稳性也有一定程度的提高①中国证监会于2023年2月17日发布了《上市公司证券发行注册管理办法》,原《上市公司证券发行管理办法》同时废止,其中,取消了上市公司公开发行证券应符合“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十”的要求,该变更是否会对上市公司的股利平稳性产生影响还需持续关注。。

探索股利政策稳定性提高能否改进企业股票市场价值表现,进而降低权益资本成本,不仅有利于企业制定更加合理的股利政策,也有利于提高我国上市公司证券监管政策的执行效率。本文通过理论分析和实证检验,研究股利平稳性对权益资本成本的影响作用并进一步分析其作用机制。

二、理论分析与研究假设

根据传统财务理论中的股利折现模型,在同等股价下,股利支付越多,权益资本成本越高。另外,股利支付也会影响股价,从而影响权益资本成本,这使得股利、股票价格和权益资本成本的理论关系变得盘根错节。诸多研究基于信号理论、代理问题等角度,阐述股利支付水平这一静态指标对权益资本成本的影响[2-5],相比之下,股利平稳性这一动态视角所受关注略显不足。股利平稳性是指保持股利支付水平在合理区间内波动使其向目标股利支付水平看齐,是一种动态的股利平滑行为[8]。当然,不乏部分学者发现了股利平稳性与权益资本成本关系的研究价值,如龙立(2008)[9]、Larkin等(2017)[10],为后续研究提供了借鉴,但还存在有待完善之处:(1)需进行全面规范的研究。龙立(2008)[9]主要关注股利支付水平与权益资本成本,对股利稳定性和权益资本成本关系论述较少,且研究成果与其假设不一致;而Larkin等(2017)[10]聚焦股利平滑速度与股票投资收益,发现二者无显著关系,由此认为股利平稳性与权益资本成本无关,并未直接研究股利平稳性与权益资本成本之间的数量关系。(2)计量方法还需进一步完善。龙立(2008)[9]文中对股利平稳性的度量较为粗略,有待改进①已有研究衡量股利平稳性主要采用调整速度法及自由模型非参数计算法,该文仅以现金股利发放额是否基本不变或稳定增加作为衡量依据,有失偏颇。;Larkin等(2017)[10]以股票投资收益率为据,缺少权益资本成本的直接计量。(3)研究结论的适用性有待提高。龙立(2008)[9]的研究基于我国钢铁行业31家A股上市公司2003—2005年的数据,而我国资本市场发展至今,其市场效率已发生很大变化,对上市公司的股利发放行为也产生较大影响,相关结论的适用性存在局限。

因此,本文试图从投资者偏好及信号传递角度出发,探讨股利平稳性与权益资本成本的关系。

首先,基于投资者偏好。第一,投资者对股利的偏好。在标准的金融理论中,股息与资本利得是完美的替代品,因为投资者可以通过出售股票获得“自制股利”[11],但在自我控制及前景理论的框架下,由于存在自我控制的困难及“后悔厌恶”的行为偏差,投资者更倾向于通过现金股利获取收益[12]。第二,投资者对稳定收益的偏好。个人投资者出于对长期消费平滑的考量[13]、机构投资者(尤其是基金公司)为使其现金流入与流出相匹配[10],更加偏好稳定的股利,厌恶损失的投资者也会将之前的股利水平作为参考点来衡量当期股利水平[14]。来自我国上市公司的经验证据也表明,投资者愿意为股利平稳性较高的股票支付溢价[15]。第三,投资者对股利偏好的稳定心理特征。依据迎合理论,投资者的股利偏好与企业的经营业绩等无关,而是基于自身因素如成长经历、教育背景等形成的稳定心理特征,不会轻易改变[16]。因此,企业保持相对稳定的股利政策,形成一种隐形义务和潜在的事前股利承诺[17],才能带给投资者获得稳定收益的期望,与其稳定回报的需求偏好相契合,从而吸引投资者长期持股,促进资本市场财产性收入预期的形成。

其次,基于信号传递。鉴于大多数人是规避风险的,非平稳股利政策则传递出公司经营波动大的消极信号,加剧投资者对其经营质量及发展前景的风险忧虑。因此当投资者据此作出决策时,潜在投资者会持有更为保守的态度,既有投资者也会要求更高的回报率以平衡部分风险。而公司的股利政策稳定有助于传递盈利信息,也会具有更高的盈余质量及更强的信号效应[18],这在一定程度上能减弱未来现金流的不确定性,降低投资风险,带给投资者良好的心理预期。站在管理者的视角,由于股利变化公告具有不对称的市场反应,投资者对坏消息更加敏感,股利减少带来的市场反应更为强烈,因此,管理层会保持一定的股利粘性,避免轻易减少现金股利[19]。

因此,我们预计投资者出于稳定回报需求及低风险偏好更倾向投资股利平稳性较高的股票,带来股票价格提升,流动性增强。股价提升直接降低股票资本成本,而流动性较高的股票投资风险较低,从而降低股票投资的必要报酬率,导致权益资本成本降低。

基于以上分析,本文提出假设1:

H1:股利平稳性越高,权益资本成本越低。

现金股利对权益资本成本的影响主要基于支付水平及平稳性两方面,因此,当研究平稳性对权益资本成本的影响时,必然不能脱离股利支付水平。事实上,我国上市公司的现金股利支付水平差异较大[7],那么股利支付水平的高低是否会对股利平稳性与权益资本成本的关系产生影响呢?首先,从投资者偏好角度而言,股东偏好稳定的股利,同时也需要较高的股利水平以实现更可观的投资回报。因此,现金股利较高且稳定的“绩优股”将对投资者有更大的吸引力,从而更能影响股票价格及流动性,对权益资本成本的降低效果也更加显著;相反,若企业的股利平滑行为始终保持在较低股利水平上,即使在“质”的层面维持了平稳性,但在“量”上难以满足股东的股利需求,使其对股价的提升作用降低,相应弱化了对权益资本成本的降低作用。此外,从信号传递角度来看,较低股利水平下,即使平稳性较高,也难以向股东传递经营稳健的信号,只有较高且稳定的股利支付水平,才有可能被股东理解为公司经营健康良好。基于此,本文提出假设2:

H2:股利平稳性对权益资本成本的降低作用在股利支付额较高时更加显著。

三、研究设计

(一)样本选择与数据来源

本文以我国沪深A股上市公司2010—2021年的数据为初始研究样本,由于对股利平稳性及权益资本成本的度量涉及前三年的数据,相关数据从2008年开始收集并进行以下处理:(1)剔除金融、保险类上市公司;(2)剔除ST、*ST类公司;(3)剔除IPO当年的公司;(4)剔除数据缺失的样本;(5)剔除不符合股利平稳性及权益资本成本计算条件的样本。经筛选,最终获取了10 259个有效观测值,为避免极端值影响,本文对连续变量进行上下1%的缩尾处理。本文数据来源于国泰安数据库,并采用Stata16.0进行实证分析。

(二)变量定义

1.被解释变量。针对权益资本成本的度量方法主要有事后权益资本成本及事前权益资本成本。由于资本市场并非完全有效,风险及未来收益无法准确估计,基于已实现回报计量的事后权益资本成本“噪音”较大[20],而基于现金流贴现或剩余收益估值模型的事前权益资本成本减少了这种“噪音”,能更好地度量预期回报率。因此,本文选择事前估计方法中的OJ模型及PEG模型进行度量,并以OJ模型计算的r0J进行实证分析,在稳健性检验部分以PEG模型作为替代模型,上述方法对中国情境的适用性也被诸多学者所证明[20-22]。

(1)OJ模型。该模型认为股价与未来一年的每股收益,每股收益的长、短期增长率及资本成本有关[20],从而倒推出权益资本成本,公式如下:

上述公式中,r0J表示权益资本成本,r-1表示长期增长率gp,指在长时期内经济的平均增长水平,本文参照肖作平等(2021)[21]的做法,用5%代替r-1。P0表示当前股价,EPS1及EPS2分别表示分析师预测未来一年及未来两年的每股收益均值。DPS1为下一年的每股股利,DPS1=EPS1*δ,其中δ表示过去三年的平均股利支付率[21]。

(2)PEG模型:该模型假设非正常收益增长率存在一个恒为零的期望变化率[20],并根据未来两期的盈利预测数据及当期股价来估计权益资本成本,公式如下:

其中,rPEG表示权益资本成本,P0、EPS1及EPS2的定义与OJ模型相同。

2.解释变量。股利平稳性的计量方法主要有两种:其一是以Lintner为代表的局部调整速度法,即以股利支付水平向目标股利支付水平趋近的调整速度作为度量指标[23];其二是Leary和Michaely(2021)[24]提出的自由模型非参数计算法,即以股息波动率与收益波动率的比值作为度量指标。由于前者基于单个样本时间窗口较短的估计会产生较大的度量偏误[24],且与我国上市公司实际股利政策匹配性较差[7],因此,本文采取第二种方法,并参照相关研究[25-26],以近三年每股股利的标准差与近三年每股盈余的标准差之比衡量股利平稳性,该指标为反指标,比值越大,股利平稳性越低;反之,股利平稳性越高。

3.分组变量。以上市公司利润分配方案中的每10股派现(含税)除以10的值作为每股股利。

4.控制变量。借鉴相关研究[1][3][21],本文选取的控制变量有:贝塔系数、股票流动性、盈余管理指标、账面市值比、公司规模、财务杠杆等。

(三)模型构建

为检验假设1及假设2,构建如下模型:

其中,r0J代表权益资本成本,Divs为股利平稳性的代理变量,Controls为控制变量,a及ε分别为模型的截距项及误差项。

四、实证结果与分析

(一)描述性统计

表1报告了主要变量的描述性统计:(1)权益资本成本的均值、中位数分别为0.136、0.131,说明我国上市公司的权益资本成本在13%左右,但最小值与最大值分别为0.052及0.293,不同公司间存在较大差异。(2)股利平稳性的中位数为0.301,均值为0.550,该值小于1,说明股利波动小于收益波动,表明我国上市公司的现金股利分配整体呈现一定程度的平稳特征,但平稳性水平不高;最小值和最大值分别为0和4.941,说明股利平稳性具有明显的个体差异。

表1 描述性统计

(二)回归结果与分析

1.股利平稳性对权益资本成本的影响

假设1的回归结果见表2第(1)列:Divs的系数在1%的水平上显著为正,也即股利平稳性与权益资本成本显著负相关,假设1得以验证。控制变量对权益资本成本的影响与已有研究结果基本一致,在此不赘述。

表2 股利平稳性与权益资本成本的回归结果

为验证假设2,以行业每股股利的中位数作为分组依据,将低于该值的分为低股利额组,反之为高股利额组。回归结果见表2第(2)列及第(3)列:高股利额组Divs的系数显著为正,低股利额组Divs的系数为负,但不显著,经似无相关模型检验的结果显示P值为0.0000,即组间系数差异显著。说明股利平稳性对权益资本成本的降低作用是建立在较高股利额的基础上,倘若企业仅保持稳定的低额股利支付,并不会获得投资者的青睐,对权益资本成本不会起到明显的降低作用。

(三)内生性检验

1.倾向得分匹配法(PSM)。为缓解选择性偏差或混杂偏差导致的内生性问题,本文借鉴陈名芹等(2017)[15]的研究,采取倾向得分匹配法(PSM)处理该问题。选取前文的控制变量作为匹配变量,将股利平稳性最高的前50%作为处理组,后50%为控制组,进行Kerrnel匹配,平均处理效应(ATT)对应的T值为-3.45,匹配成功的样本数为10 253。平衡性假设的检验结果显示,所有变量的标准差在匹配后都缩小了,匹配有效。对匹配成功的子样本进行回归,结果如表3第(1)列所示,结论仍然成立。

表3 内生性检验

2.工具变量法。为缓解测量误差及反向因果问题,本文选取年度行业中其他企业股利平稳性的均值及企业滞后一期的股利支付率作为工具变量,进行2SLS回归。同行效应使得企业的股利平稳性会受到其他公司股利平稳性的影响[27],但其他公司的股利平稳性难以对单个公司的权益资本成本产生影响;而股利支付率的滞后项同样兼具相关性与外生性。表3第(2)列及第(3)列的结果显示,Divs的系数显著为正,结论仍然成立。此外,本文所选取的工具变量通过了识别不足检验、弱工具变量检验、过度识别检验。

(四)稳健性检验

1.改变关键变量的度量。对于解释变量,采用新修正调整速度法计算的调整系数作为替代指标[24];对于被解释变量,采用PEG模型计算的rPEG替换r0J。回归结果如表4第(1)列所示,结论依然稳健。

表4 稳健性检验

2.将解释变量构造为分类变量。将股利平稳性最差的前四分之三取值为1,定义为低股利平稳性;后四分之一取值为0,代表高股利平稳性。回归结果如表4第(2)列所示,结论依然稳健。

3.调整样本期间。自2019年年底以来,新冠肺炎疫情的冲击使得经济发展受阻、公司经营受挫。为避免实证结果受其影响,剔除了2020年及2021年的数据,回归结果如表4第(3)列所示,结论依然稳健。

4.个体固定效应回归。由于不同公司间可能存在差异,本文进一步控制了个体固定效应,回归结果如表4第(4)列所示,结论依然稳健。

五、进一步分析

前文验证了股利平稳性与权益资本成本之间呈负向关系,这种影响是通过何种途径实现的呢?在理论分析中,股利平稳可以传递积极信号、带给投资者获取稳定收益的期望等,因此我们预期投资者愿意为股利平稳性较高的公司支付溢价、投资意愿增强,带来股票交易量攀升从而提升股票流动性,由此降低权益资本成本。因此,本文从股票溢价及股票流动性角度探究其影响机制。

(一)股票溢价

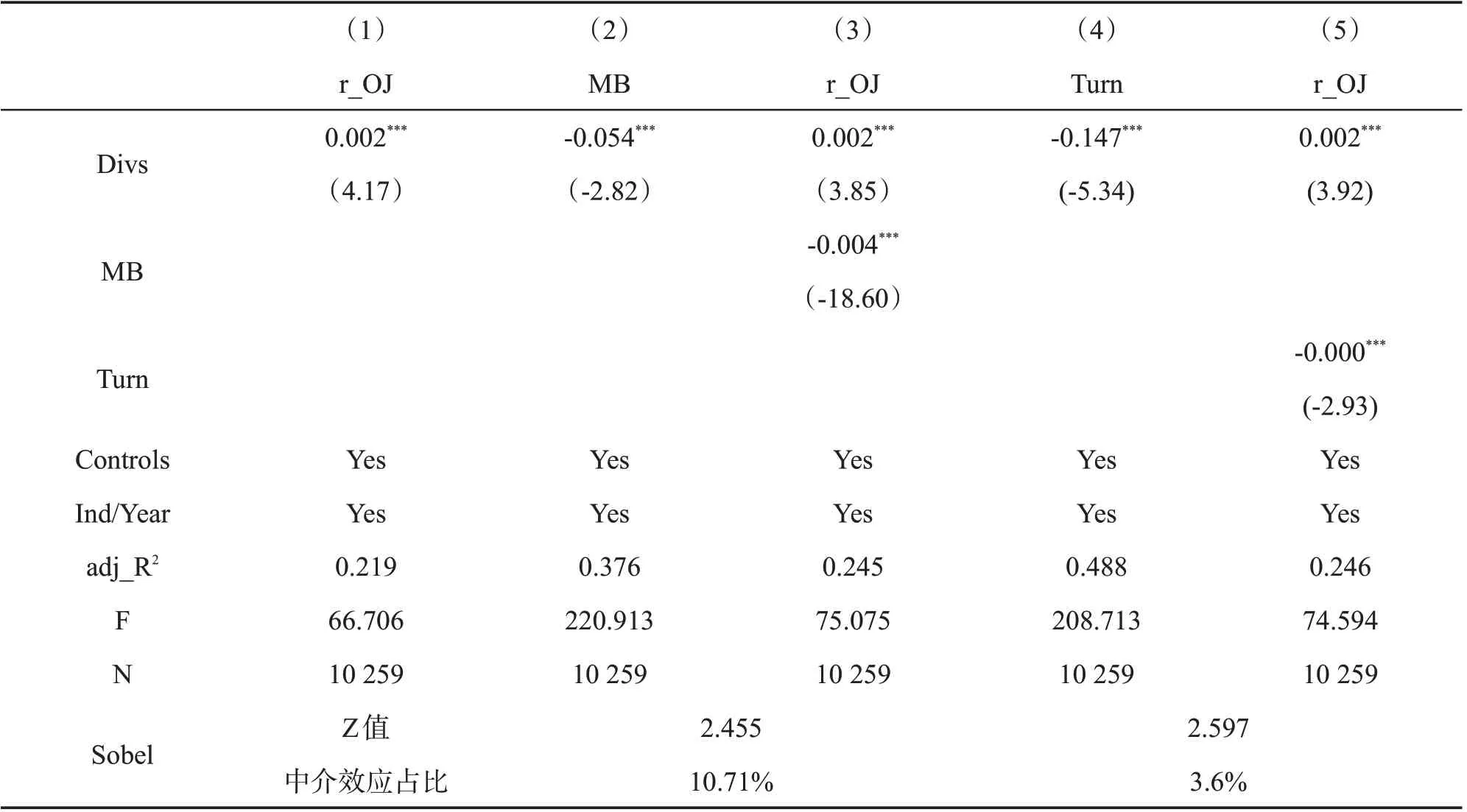

本文采用市值账面比MB衡量股票溢价,借鉴温忠麟和叶宝娟(2014)[28]的中介效应检验方法对股票溢价的中介效应进行检验,并在模型(1)的基础上增加以下回归模型:

结果如表5第(2)列及第(3)列所示:第(2)列中Divs的系数在1%的水平上显著为负,股利平稳性对市值账面比有正向提升作用;第(3)列中Divs、MB的系数分别在1%的水平上显著为正、显著为负,证明股票溢价具有部分中介效应。为增强结论的稳健性,本文进行Sobel检验,其中:Z值为2.455,中介效应占总效应的比例为10.71%,表明中介效应通过了显著性检验。结果说明,股票溢价发挥了显著的中介作用,即股利平稳性通过提升股票溢价,进而降低权益资本成本。

表5 中介效应检验

(二)股票流动性

本文采用换手率Turn衡量股票流动性,并在模型(1)的基础上增加以下回归模型:

结果如表5第(4)列及第(5)列所示:第(4)列中Divs的系数在1%的水平上显著为负,股利平稳性对股票流动性有正向提升作用;第(5)列中Divs、Turn的系数分别在1%的水平上显著为正、显著为负,证明股票流动性具有部分中介效应。为增强结论的稳健性,本文进行Sobel检验,其中:Z值为2.597,中介效应占总效应的比例为3.6%,表明中介效应通过了显著性检验。结果说明,股票流动性发挥了显著的中介作用,即股利平稳性通过提升股票流动性进而降低权益资本成本,但相较股票溢价而言,其中介效应占比稍小,表明股票溢价的中介效应更强。

六、总结

(一)研究结论

本文以我国A 股上市公司2010—2021 年的数据为样本,实证检验了股利平稳性对权益资本成本的影响,并进一步探究其作用机制。主要结论如下:(1)股利平稳性与权益资本成本呈负相关关系,即股利平稳性越高,权益资本成本越低。这一降低作用在股利支付额较高时更加显著,过低的股利支付额将使其消失。(2)机制检验发现,股票溢价及股票流动性在股利平稳性与权益资本成本之间发挥了显著的部分中介作用。其中,股票溢价的中介作用更加明显,说明股利平稳性较高的股票通过吸引投资者购入而提升股票流动性及股票价值,从而降低企业的权益资本成本。

(二)研究贡献

本文研究具有理论和现实两方面的增量贡献。就理论而言,现有文献集中于股利支付水平对权益资本成本影响的研究,忽视了股利平稳性对权益资本成本的影响,本文研究有助于丰富股利政策和资本成本交叉领域的理论成果,使相关研究更具立体性。从现实意义看,本文研究证实了股利政策平稳性对企业权益资本成本的积极作用,为监管部门完善上市公司股利监管政策提供理论支持,同时为企业股利政策优化、权益资本成本降低渠道提供有效路径。

(三)启示

1.对上市公司的启示。现金股利政策是利益相关者之间的博弈结果,不仅分红的高低重要,分红的连续性、稳定性也应被给予足够的重视。本文的研究表明,股利平稳性对权益资本成本具有一定的降低作用,但这一作用不能脱离开现金股利支付水平,即上市公司如果想通过提高股利平稳性的途径降低权益资本成本,要“质”“量”兼顾,如果光有“质”上的稳定性却无“量”上的支付额,也难以达到预期。因此,上市公司应在考虑投资者利益的基础上尽可能制定合理且稳定的股利分配方案,这不仅能给予投资者稳定的预期,为企业吸引忠诚的长期投资者,还能在一定程度上降低企业的权益资本成本,为企业降本增效拓展新途径。

2.对监管部门的启示。长期稳定的分红是成熟资本市场的标志,我国资本市场要想发展得更加健康、成熟,完善上市公司的股利监管政策是必经之路。中国证监会于2023 年2 月17 日发布了《上市公司证券发行注册管理办法》,取消了上市公司公开发行证券应符合“最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的百分之三十”的要求。根据本文研究的结果,这样的政策虽然可能减少监管对于企业的干预,但同时会降低上市公司的股利稳定性。因此在这一政策出台后,如何使上市公司股利政策保持一定的稳定程度,使股利政策对企业权益资本的不利影响最小化,成为监管部门需要继续思考的问题。