境内外人民币外汇市场的多阶矩风险溢出效应研究

2023-11-13杨玲玲汤磊

■杨玲玲 汤磊

一、引言

在我国金融市场双向开放的背景下,短期资本跨境流动规模扩大,风险溢出的渠道更加通畅,人民币外汇市场受国际金融市场的外溢性影响进一步凸显。在“一种货币、三种汇率、三类外汇市场”①的结构化特征下,香港离岸人民币汇率、NDF 汇率与境内人民币汇率具有双向价格引导关系[1],外部冲击因素可经由前两种汇率价格传导至境内外汇市场,加剧境内人民币汇率波动,推高我国外汇市场风险水平,而境内市场风险也会通过这两种汇率向境外扩散。不仅如此,三种汇率间还存在较强的风险共振现象,这种关系在金融市场动荡时期表现得更为突出,使得三类外汇市场间的风险溢出存在系统性、时变性、交互性和非对称性,这对我国“实现人民币汇率在合理、均衡水平上的稳定”的政策目标构成了挑战。因此,研究境内外人民币外汇市场间的风险溢出效应具有重要政策意义,不仅有利于我国稳步提升人民币国际化水平,更好地构建“双循环”新发展格局,也有助于发挥汇率作为国际金融风险隔离墙的作用,为我国经济高质量发展保驾护航。

此外,金融资产风险仅用二阶矩方差来刻画并不完整,还应当考虑在风险极端化条件下的高阶矩波动率。在二阶矩风险维度下,GARCH波动率刻画的是条件方差层面的风险,即已知的不确定性(known unknown),意外波动率(VS)刻画的是意想不到的风险,即未知的不确定性(unknown unknown);而偏度、峰度等高阶矩波动率刻画的是极端风险,即极端未知的不确定性(extreme unknown unknown)。从GARCH 波动率、意外波动率到高阶矩波动率,金融资产所具有的风险极端化程度渐次增加。已有研究发现,金融资产之间不仅存在一般风险层面的关联,还存在着未预期风险甚至极端风险层面的关联,且不同金融资产的联动关系在二阶矩乃至更高阶矩上都有显著的反映[2]。因此,风险溢出效应的研究应当考虑多阶矩维度下的溢出特征,把不同极端化程度下的风险传染机制刻画出来。基于此,本文从时域和频域两个维度出发,特别关注三种人民币汇率通过动态条件相关结构所产生的紧密联系,研究境内外人民币外汇市场之间的意外波动、条件偏度和条件峰度风险溢出效应。

本文的边际贡献在于:第一,系统化地测度了境内外人民币外汇市场间的多阶矩风险溢出效应,为研究汇率风险以及由信息的跨市场传播所产生的多阶矩市场风险联动关系提供了新佐证。第二,从时域、频域双视角出发,研究了境内外人民币外汇市场间的多阶矩风险溢出效应,拓展了汇率风险问题的研究边界。第三,考察了在不同风险极端化程度下,境内外人民币外汇市场间的风险溢出强度、溢出方向以及跨市场风险传染机制,厘清了冲击因素在境内外人民币外汇市场间的传导路径,为防范人民币汇率风险、维护国家金融安全提供了经验证据和决策依据。

二、文献综述

目前与本文主题相关的研究主要涉及境内外人民币外汇市场间的风险溢出效应、基于意外波动率的风险溢出效应以及基于高阶矩风险的风险溢出效应。

(一)境内外人民币外汇市场的风险溢出效应

信息的跨市场传播使得境内外人民币汇率的收益率存在动态条件相关性,并因波动冲击产生了风险溢出效应。国内外学者通过定量研究人民币外汇市场的风险溢出效应,既识别了境内外外汇市场间的汇率信息溢出强度和溢出方向,也据此判别出在岸人民币汇率(CNY)、香港离岸人民币汇率(CNH)和人民币无本金交割远期汇率(NDF)的市场影响力,从而确定人民币定价权归属。

在2010年香港CNH市场尚未出现之前,国内学者普遍认为境内人民币即期市场对NDF 市场不存在明显的波动溢出效应,NDF 市场处于汇率价格发现的中心地位,拥有人民币定价权[3,4]。此后,相关研究结论出现了分化:有学者发现,随着境内外人民币外汇市场风险关联性的上升,境内CNY市场逐渐占据了汇率定价主动权,而NDF市场的影响力开始下降[5];有学者则认为,境内外人民币即期汇率间不存在显著的均值溢出和波动溢出效应[6];还有学者认为,CNH 汇率对CNY 汇率具有预测性,NDF 汇率对CNY汇率具有预测性,故境内CNY市场应当是溢出效应的接受方,而香港CNH市场和NDF市场才是溢出效应的源头[7—10]。

在2015 年“8.11”汇改后,国内外学者的研究结论更趋一致,主要形成两类观点:一部分学者认为CNY汇率引导着离岸市场汇率,故CNY汇率对离岸CNH 汇率的风险溢出效应更强[11—13];另一部分学者则认为,香港CNH市场对境内CNY市场具有日益显著的均值溢出和波动溢出效应,前者才是汇率信息溢出的中心,CNH汇率变动能更好地反映全球风险变化[14—16]。

(二)基于意外波动率的风险溢出效应研究

Hamao等[17]首次将意外波动率视为滞后于条件方差项的成分,用以研究国际股市间的风险溢出效应,结果发现纽约股市是风险溢出的源头,能够对伦敦股市和东京股市产生显著影响。Engle 等[18]更明确地将意外波动率定义为残差平方和条件方差之间的不可预测成分。该定义被国际学者用于研究美国股市与亚太股市间的风险溢出效应,证实了美国股市是意外波动风险的溢出源头[19,20]。Aboura 等[21]的研究最具代表性,认为意外波动率对金融市场间的信息冲击更为敏感,将其引入ADCCX-GARCH 模型,用以探讨美国股票市场、债券市场、外汇市场和大宗商品市场间的风险溢出效应,结论有力地证明了考虑意外波动成分后各类金融市场间的风险溢出效应更为显著。

(三)基于高阶矩风险的风险溢出效应

鉴于金融资产收益率通常并不满足正态分布或者对数正态分布,这意味着对金融风险的测度不能仅考虑均值和方差,也应该强调高阶矩维度下的风险特征。从微观视角来看,企业间的生产率冲击总体上呈现出非正态分布,其条件偏度和条件峰度具有时变性[22]。各类金融资产也具有类似风险特征,对冲基金的收益率对偏度和峰度冲击尤为敏感,并且偏度和峰度冲击比波动冲击更加重要[23],股票同样如此。而且引入高阶矩风险后,股市间的风险溢出效应也很显著。刘杨树等[24]利用股票市场的风险中性高阶矩来反映香港股票市场风险特征,发现在三阶矩偏度和四阶矩峰度等两个维度下,香港股市存在明显的风险溢出效应。许启发[25]、蒋翠侠等[26]构建了高阶矩风险GARCHSK 模型,验证了我国股市存在高阶矩风险,并发现方差风险溢出效应强于偏度风险溢出效应和峰度风险溢出效应,方差风险在投资决策中依然占有最重要的位置。崔金鑫等[2]同时从时域和频域视角研究高阶矩风险溢出效应,发现国际股市间的高阶矩风险溢出效应同样显著,美国、英国、德国、法国和加拿大股市主要扮演风险净溢出者的角色,而澳大利亚、日本、新加坡、中国内地和中国香港股市主要扮演风险净接受者的角色。

综上,国内外学界围绕境内外人民币外汇市场的风险关联性以及各阶矩风险维度下的金融市场风险溢出效应进行了卓有成效的研究,但仍存在一些局限性:第一,对汇率存在的多维阶矩风险特征考虑不足,尤其是忽视了由此产生的意外波动风险溢出效应和高阶矩风险溢出效应。在二阶矩维度上,隐含波动率和随机波动率等需要遵从严格的假设条件,有可能导致测算结果存在系统性偏误或者耗费计算量。而意外波动率是GARCH 波动率的估计残差项和方差项之差,测算方式较为简便,且该值对金融市场之间的波动冲击以及市场信息传递更加敏感,能准确地刻画出未预期波动冲击带来的跨市影响。第二,假设金融资产收益率序列为正态分布或者对数正态分布,这可能不符合市场的真实情况,因此高阶矩之间的风险溢出效应更应成为题中之意。而国内外的高阶矩风险研究大多针对股票市场和债券市场,较少涉及外汇市场。第三,对境内外人民币外汇市场间由信息传递导致的风险溢出效应研究还不够深入,仅验证了风险溢出效应的存在性及其基本特征,尚未明确揭示出人民币汇率风险的跨市风险传染机制。第四,现有研究较多地从时域角度来检验金融市场间的风险溢出效应,而从频域视角来检验金融市场间风险溢出效应的成果较少,更鲜有针对人民币外汇市场时频域风险溢出效应的研究。

三、实证指标与模型构建

(一)二阶矩风险指标

本文将采用意外波动率来作为二阶矩波动风险的测算指标。Engle 等[18]将其定义为金融资产价格时序的条件方差与其残差平方的差值,用以表征金融风险中不可预测的波动成分。一般而言,可通过构建GARCH(1,1)模型的均值等式:

其中,rt为金融资产对数收益率序列,μ为无条件均值,∊t为残差序列,σt为条件方差,ω为平均波动率项。

由残差∊t算得时变条件波动率σt,即可通过残差平方?和条件方差?之间的差值求解意外波动率ζ。Engle 等[18]将波动率定义为ζ,作为残差平方?和条件方差?之间的差值。出于标准化计算的目的,本文将意外波动率进行标准化处理,即标准化意外波动率?由如下公式给出:

(二)高阶矩风险指标

金融资产收益率分布并非严格服从正态分布,而是具有“尖峰肥尾”特征,也即具有了三阶矩意义上的峰度风险和四阶矩意义上的偏度风险,它们构成了金融资产价格的高阶矩风险。为获取人民币汇率收益率的条件偏度和条件峰度序列,本文对Leon等[27]提出的GARCHSK 模型进行了精炼,构建如下高阶矩风险模型:

式(4)、式(5)中,rt为金融资产对数收益率,μ为无条件均值,表示创新项,Zt表示白噪音,且E(Zt)=0,E(?)=1,σt为条件方差。V,rt-1指的是t-1时期内的时变信息,ht为条件波动,skew下标t为条件偏度,kurt下标t为条件峰度。

(三)DY溢出指数模型

本文将借鉴Diebold等[28]提出的溢出指数(Spillover Index)模型来考察CNY 市场、CNH 市场以及NDF 市场之间的多阶矩风险溢出效应。该模型的基本原理是根据广义的KPPS 方法建立VAR 模型,然后采用方差分解以计算溢出指数。

其次,运用KPPS 方法对VAR 进行一般化处理和方差分解。来自xi(i=1,2,3,…,N)的冲击对xi的向前H步预测误差的方差可以作为自身项对方差的贡献程度,而不包括xi在内的其他xj(j=1,2,3,…,N且i≠j)对xi的H 步预测误差方差则视为自身对其他方差的贡献值。因此,xj对xi的方差贡献为:

其中,σij为第j个方程误差项的标准差,Σ为预测误差向量ε的方差矩阵,ei表示第i 个元素为1 而其余元素均为0 的列向量。在KPPS 方法的VAR 框架下,可由自身和其他变量方差贡献度的和算得总贡献程度,即

接下来,可对?进行标准化处理,令

根据不同变量的方差贡献度之和占总预测误差方差贡献度百分比,可构建如下总溢出指数:

此外,还可以度量其他所有市场对市场i 的溢出指数:

相反,市场i对其他所有市场的溢出指数为:

用公式(11)减去(10),得到市场i 对其他所有市场的净溢出指数:

假设j 指的是另一个市场,则市场i 对市场j 的净溢出指数为:

在模型数据的选用上,本文选取上述标准GARCH 模型和GARCHSK 模型计算所得的意外波动率、条件偏度和条件峰度,以计算CNY市场、CNH市场和NDF 市场之间的各阶矩变量之间的溢出关系和溢出强度。

(四)DCC-GARCH(动态条件相关)模型

在DY 溢出指数模型的基础上,本文将进一步对CNY市场、CNH市场和NDF市场之间的风险溢出特征进行动态化描述。rt和?分别代表价格收益率和意外波动率成分,价格收益率由公式rt=log(Pt/Pt-1)计算得出,ξ定义为n×1的参数向量。

将χt定义为t 时间上的不可预测成分(∊t或者?)的向量,条件均值为0并且符合n×n的协方差矩阵Ht。

将Ωt-1定义为t-1 时间段上的所含信息,条件协方差矩阵可以被分解成下式:

令ρij,t代表相关系数,Rt代表n×n 的时变相关矩阵,作为标准差的n×n对角矩阵。

动态条件相关矩阵由下式给出:

其中,Rt中的元素由下式给出:

四、数据、指标及描述性统计

(一)数据、样本和多阶矩风险指标测算

本文选取的数据为CNY 市场人民币兑美元即期汇率、CNH市场人民币兑美元即期汇率以及NDF市场一月远期汇率的每日收盘报价,考虑到境内外人民币外汇市场的数据同步性,数据选取时段为2012 年5 月10 日到2023 年2 月3 日,同时剔除交易时间不一致数据以及个别极端数据,最终保留共计2464个交易日。所有数据均来源于wind数据库。

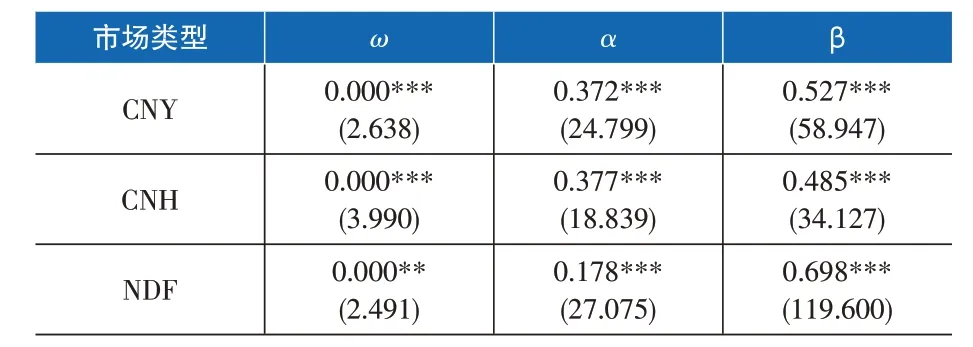

根据GARCHSK 模型可以计算得出CNY、CNH以及NDF 市场的标准GARCH 波动率,以及三个外汇市场在高阶矩条件下的条件偏度和条件峰度序列。CNY、CNH 以及NDF 市场由标准GARCH 模型计算得出的参数具体如表1所示:

表1 CNY、CNH及NDF市场标准GARCH模型参数

CNY 市场和CNH 市场的α值约为0.37,表明往期收益率偏差对当期收益率波动存在较高的影响水平,而NDF 市场的α值仅有0.178,表明往期收益率偏差的影响相对较小。CNY市场和CNH市场的β值在0.5附近,表明往期收益率波动对当期收益率波动存在一定影响,但相较于NDF 市场的0.698 而言影响程度较低。

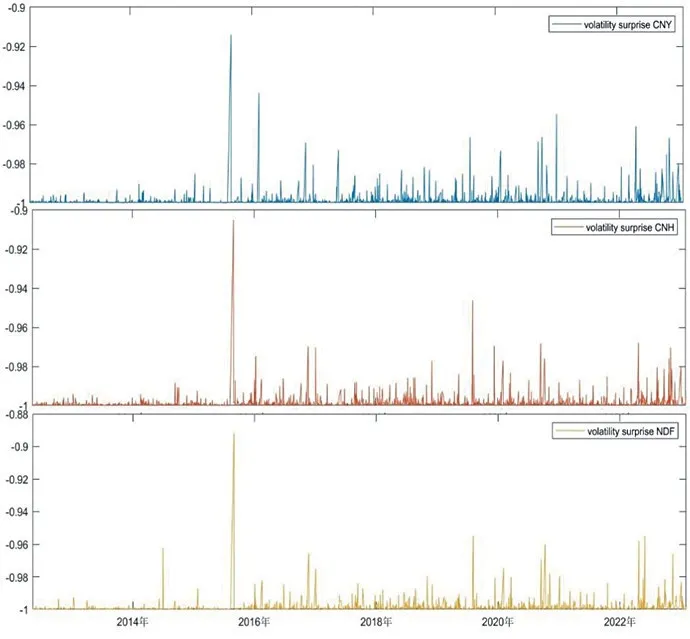

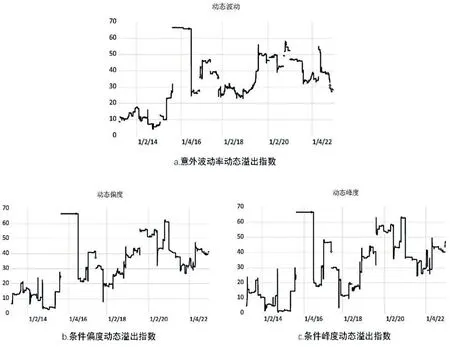

进一步依据公式(3),可求出CNY市场、CNH市场和NDF 市场上人民币汇率的意外波动率序列?。如图1所示,自2012年以来,境内外人民币外汇市场的意外波动率逐渐增强,这反映出在持续推进的汇率形成机制改革推动下,外汇市场的透明度不断提高,人民币汇率波动弹性不断增大。值得注意的是,在2015年“8·11”汇改、2019年中美贸易争端、2020 年新冠疫情、2022 年俄乌冲突等时点上,汇率意外波动率均出现了突变值,表明重大汇率改革及市场冲击事件增加了境内外投资者预期的不确定性,加剧了汇率风险。此外,三条意外波动率曲线呈现出基本趋同的波动态势,这意味着在二阶矩维度上,境内外人民币外汇市场间可能存在较高的风险联动性,这将在后续的实证检验中进行验证。

图1 CNY、CNH及NDF市场的意外波动率曲线

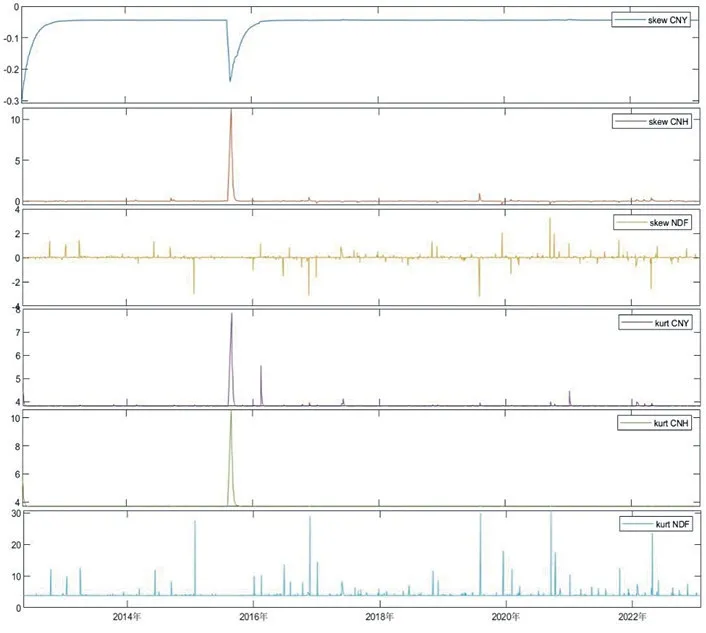

接下来,由GARCHSK 模型可以估计得出CNY市场、CNH市场以及NDF市场上的人民币汇率高阶矩风险时序,如图2 所示。在三阶矩风险维度上,CNY 市场和CNH 市场的条件偏度曲线波动较为平稳,仅在2015 年“8·11”汇改期间出现了突变,且后者比前者波动性稍强;NDF 市场的条件偏度曲线则呈现出长期不平稳的波动态势。在四阶矩风险维度上,各市场上的条件峰度曲线也具有类似的波动特征。这表明高阶矩汇率风险指标更易捕捉到未预期冲击乃至极端冲击对外汇市场的影响,从而使得境内外人民币汇率风险表现出明显分化,即CNY 汇率、CNH汇率和NDF汇率对波动冲击的响应敏感度不断增强。这也体现出境外人民币外汇市场中的信息速率高于境内市场,同时从侧面反映出境外市场具有相对较高的市场定价效率。

图2 CNY、CNH和NDF市场的条件偏度、条件峰度曲线

(二)描述性统计分析

表2 是对CNY、CNH 及NDF 市场上各阶矩风险序列的描述性统计。从峰度值来看,各个序列均表现出“尖峰厚尾”特征;从JB 统计值来看,各阶矩风险均不服从正态分布;ADF 单位根检验结果则表明各序列均为平稳序列。

表2 CNY、CNH及NDF市场的多阶矩风险指标描述性统计

五、各阶矩维度下境内外人民币外汇市场间的风险溢出效应

本文将基于DY 溢出指数方法,将CNY 市场、CNH 市场和NDF 市场纳入统一的VAR 模型系统中,从时域和频域角度出发,分别检验三个人民币外汇市场间的意外波动风险溢出效应、条件偏度风险溢出效应和条件峰度风险溢出效应。

(一)频域视角下静态风险溢出效应检验

根据上文测算得出的CNY 市场、CNH 市场和NDF 市场上意外波动率、条件偏度和条件峰度数据,本文依次构建了在各阶矩维度下的静态DY 溢出指数模型,以检验境内外人民币外汇市场间的静态风险溢出效应。意外波动风险溢出效应考虑当一个市场未预期的波动冲击产生时另外两个市场产生波动变化的概率。条件偏度风险溢出效应考虑当某一外汇市场上的人民币汇率大幅上涨或下跌时,其他两个市场产生大幅度上涨或下跌的可能性;条件峰度风险溢出效应表示当某一市场发生极端概率事件后,其他两个市场同样发生极端概率事件的可能性。在此基础上,为探究各阶矩风险溢出效应的静态频域特征,本文还将各阶矩风险时序的滞后期进行调整,划分了四个不同频域,设置了1天(短期)、5天和10天(中期)以及20天(长期)四种不同频域。

1.静态风险溢出强度

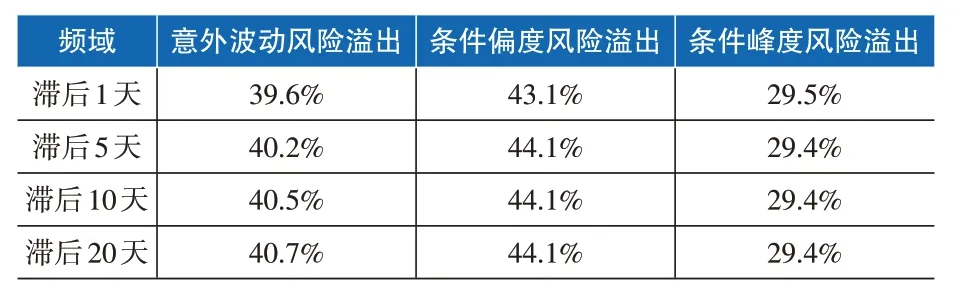

表3列示了不同频域下境内外人民币外汇市场间的静态风险溢出总体强度,得出以下结论:

表3 CNY、CNH及NDF市场间的静态风险溢出效应

第一,在各阶矩维度下,境内外人民币外汇市场间的风险溢出效应均十分显著,CNY 市场、CNH 市场和NDF市场之间的意外波动率、条件峰度和条件偏度风险溢出指数最高值分别达到40.7、44.1%、29.5%。在各阶矩风险溢出效应中,条件偏度溢出效应最强,条件偏度溢出效应最弱,随着阶矩增加,境内外人民币外汇市场间的风险溢出强度呈现先增后减的驼峰形态变化趋势。这表明小概率市场冲击因素导致的风险跨市传染性最强,而在极端冲击因素下的风险跨市传染性相对较弱。

第二,从频域角度来看,境内外三个人民币外汇市场间的意外波动风险溢出效应在20 天左右到达强度峰值,表明二阶矩的风险溢出效应可能会在长时间内产生效果。而条件偏度风险溢出效应和条件峰度风险溢出效应均在5 天左右达到高峰值,这意味着在短时间内,当一个市场出现大幅度涨跌甚至发生极端概率事件时,另外两个市场均会在短期内受到影响,以较快速度做出反应。此外,从滞后5天的频域开始,各阶矩维度下的风险溢出强度都保持在较高水平,没有随频域时长的增加而表现出衰减趋势,这说明无论是从意外波动率、条件偏度还是条件峰度来测度汇率风险,CNY 市场、CNH 市场和NDF市场间的风险溢出效应都具有较长的存续期。

2.静态风险溢出贡献度

表4列示了境内外三个人民币外汇市场各自的风险溢出贡献度,可以发现:

表4 基于多阶矩风险指标的CNY、CNH及NDF市场间静态风险溢出效应

第一,各阶矩维度下境内人民币外汇市场都是风险溢出的中心,而风险溢出的对象则为香港离岸市场或NDF 市场。从意外波动率、条件偏度、条件峰度的角度来看,CNY市场对CNH市场和NDF市场的风险溢出贡献均在100%左右,CNY 市场在各阶矩维度下均扮演着风险溢出主要输出者的角色。以意外波动率作为汇率风险指标时,NDF 市场受到来自其他两个市场的风险溢出贡献达到67.6%,为三个市场的最高值,可将其视为风险溢出效应的主要承受者。而以条件偏度和条件峰度作为汇率风险指标时,CNH市场受到来自其他市场的风险溢出贡献分别达到98%和81%,在三个市场中处于最高值,可以认为该市场是风险溢出效应的主要承受者。这些结果表明,境内外汇市场上的人民币汇率风险变化对境外同类市场有决定性影响,因为境内外汇市场的风险冲击更容易扩散至境外市场,从而引发风险共振。

第二,从意外波动率、条件偏度、条件峰度的角度来看,CNY市场接受来自自身的风险溢出性都是最强的,风险溢出贡献分别为98.4%、100%和100%,表明境内人民币外汇市场的汇率风险主要由本土冲击因素所致。导致该结果的原因可能是,境内外汇风险冲击的外向扩散更为便利,而境外人民币外汇市场对境内外汇市场的风险溢出渠道仍较为有限。

3.风险溢出机制分析

图3展示了三个人民币外汇市场之间在各阶矩下的风险溢出机制,可以发现:

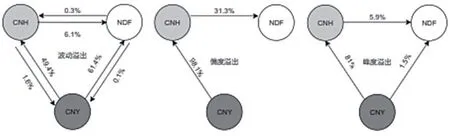

图3 CNY、CNH及NDF市场间的风险溢出机制

第一,在意外波动视角下,CNY、CNH和NDF市场间普遍存在着双向风险溢出关系,市场间的风险溢出渠道较为丰富。其中,CNY市场对CNH市场和NDF 市场具有较强的风险溢出效应,强度值分别达到了49.4%和61.4%,大大高于CNH 和NDF 对CNH市场的风险溢出强度,这表明CNY市场已经成为最主要的风险溢出方。此外,在CNH市场与NDF市场的双向风险溢出关系中,前者对后者的单向风险溢出强度相对更强,这可能意味着CNH市场作为连接境内外人民币外汇市场的信息中介,也起到市场风险由境内向境外扩散的桥接作用。

第二,在条件偏度视角下,CNH 市场的风险溢出中介作用体现得尤为突出,仅存在由CNY市场经由CNH 市场向NDF 市场传递风险的单向风险溢出路径,溢出强度依次为98.1%和31.3%。这说明境内外汇市场上的小概率风险冲击会通过CNH 市场传导至NDF市场,引发三个市场的风险共振。

第三,在条件峰度视角下,CNY 市场不仅可以通过CNH市场对NDF市场实现间接风险溢出,还具有对NDF市场的直接风险溢出,强度值为1.5%。这表明在极端风险条件下,境内人民币外汇市场更多地成为了风险溢出的中心,而在两条单向风险溢出路径均发挥作用的情况下,境外NDF市场成为了风险溢出的接受者。

从上述分析中可知,境内人民币外汇市场已经占据各阶矩风险溢出中心的地位,其作为人民币汇率市场信息中枢和定价核心的优势得以凸显,而香港离岸市场则扮演者境内外风险溢出的重要通道角色;随着中国地区人民币外汇市场的崛起,NDF 市场的影响力已经下降。不仅如此,上述结论还显示境内人民币外汇市场已经具备了一定程度的抗风险能力,这对于维系人民币汇率的稳定有重大意义,对于加强境内外人民币汇率的协动性也会产生积极影响。因此,市场参与者在做资产决策时需要更多考虑CNY市场带来的影响,市场管理部门在制定汇率政策时也可将更多的目光投向CNY市场。

(二)时域视角下动态风险溢出效应检验

本文将采用滚动时间窗口法对DY 溢出指数模型进行动态估计,进一步分析各阶矩风险维度上境内外人民币外汇市场间的动态风险溢出总效应。参照Barunik等[29]的设定,本文将预测步长设置为向前100天,滚动时间窗口长度设置为200天。实证结果如图4所示,从中可以发现:

图4 基于多阶矩风险指标的CNY、CNH及NDF市场间的动态风险溢出效应

第一,无论是意外波动、条件偏度还是条件峰度视角下,境内外人民币外汇市场间的风险溢出总效应都具有显著的时变性。从总体上看,风险溢出系数随时间推移呈不断增加的趋势,表明境内外人民币外汇市场的风险联动性正日益增加,这是市场间信息交流日渐频繁,风险溢出渠道不断丰富的结果。

第二,动态意外波动、动态条件偏度以及动态条件峰度的风险溢出系数都出现了多个结构断点,但在两个最明显的时段前后,风险溢出系数均出现先降后升的趋势,足以体现政策性时间对境内外人民币外汇市场间的风险联动关系存在显著影响。第一个明显断点出现在2015 年“8.11”汇改期间,在我国央行宣布改革人民币汇率形成机制后,各阶矩下的风险溢出系数都出现了跳跃式上涨。可以认为,此次改革不仅增加了人民币汇率定价的市场化程度,也更好地体现出市场预期调整对汇价的影响,有利于疏通境内外人民币外汇市场间的信息沟通渠道,使风险溢出效应出现跳跃式增强。第二个明显断点出现在2019年5月,期间发生了两大事件,即我国深化银行业保险业对外开放以及中美贸易争端爆发。在该断点处,各阶矩下的风险溢出效应也显著上升,这可能是因为在重大事件信息的广泛、快速传播下,大量交易者非理性行为驱动产生了羊群效应[30],短时间内强化了境内外人民币外汇市场的风险联动。

第三,2020年4月以来,境内外人民币外汇市场间各阶矩风险溢出效应都存在着明显下降趋势。这可能是由于全球新冠疫情大流行累及金融领域,从而引发了金融市场动荡,投资者出现恐慌情绪,资本市场参与度有所下降[31],导致市场间的风险溢出效应减弱。

六、各阶矩维度下境内外人民币外汇市场间的风险联动性检验

前文从频域和时域角度验证了境内外人民币外汇市场间存在着明显的风险溢出效应,在此基础上,本文将采用二元DCC-GARCH 模型进一步分析两两市场间的风险联动性,对境内外市场间的风险溢出效应所体现出的时变特征进行更为细致的研究。

(一)DCC-GARCH估计结果分析

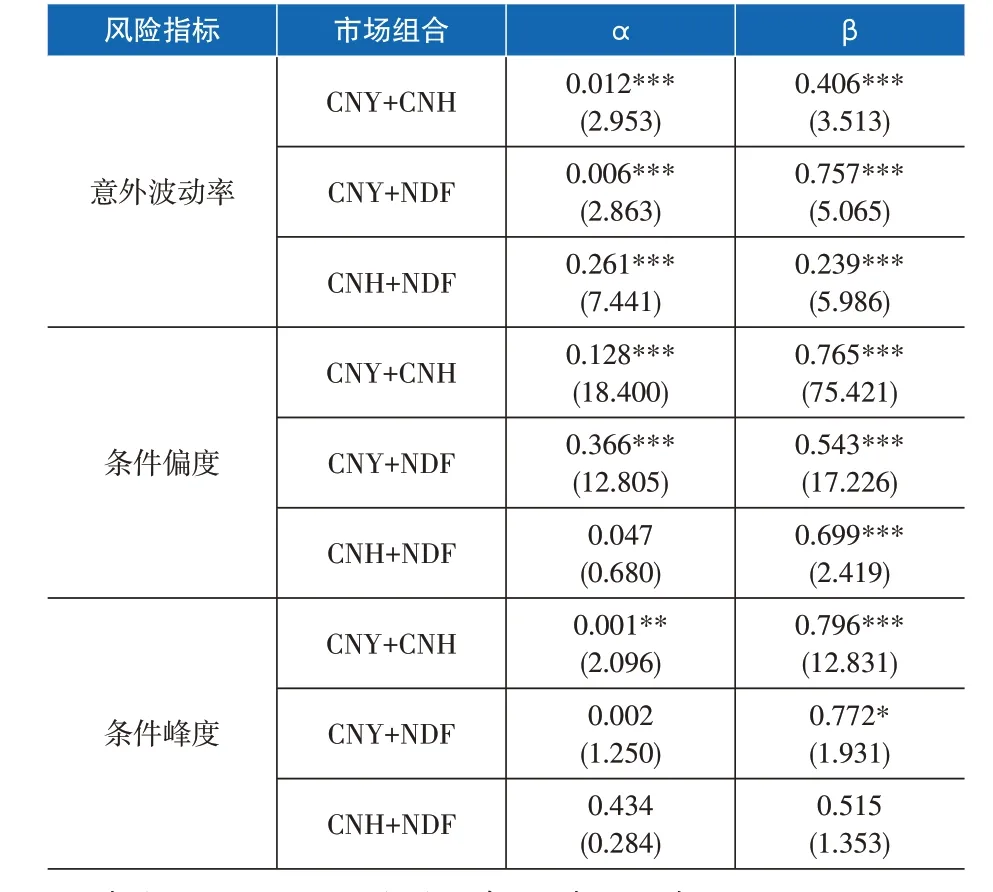

根据表5 的估计结果,CNY 与CNH 市场组合的α、β系数值分别为0.012和0.406,都处于中等水平,表明这两个市场对于新信息的接受程度一般,风险溢出效应持续期也不长。对于CNY 与NDF 市场组合而言,α系数值仅为0.006,而β系数值高达0.76,说明该市场组合的信息敏感程度极低,风险溢出效应的持续时间却很长。CNH与NDF市场组合的α、β系数值分别为0.261 和0.239,分别为三个市场组合中的最高值和最低值,这表明该市场组合的信息接受程度更高,对新信息的敏感程度更强,但风险溢出效应的持续时间最短。该结果表明,境内人民币外汇市场是未预期信息的源头市场,产生波动冲击后,CNH市场充当三个市场的信息传播媒介,对信息的敏感程度最高,在未预期的波动冲击下,反应更加剧烈,而NDF 市场是风险溢出的接收者,存在的波动溢出效应持续时间更长。

表5 DCC-GARCH模型参数

从条件偏度和条件峰度的模型分析结果来看,条件偏度的模型结果显示α系数和β系数均显著不为0,α系数显著表明现有信息对下一期波动存在影响,β系数显著表明市场中波动存续性较强。同样,在条件偏度序列中CNY 市场和NDF 市场之间对新信息的敏感程度最高,而CNY市场和CNH市场之间的波动存续期最长。根据上文对条件偏度序列的定义,即当一个市场出现大幅涨跌时其他市场发生大幅涨跌的概率,上述现象表明当CNY市场产生大幅涨跌时NDF市场出现大幅涨跌的概率是最高的,而持续时间却又最短。对于该现象本文认为,NDF 市场的市场地位自2010年CNH市场出现后持续降低,更多承受来自其他市场的冲击,因此当其他市场产生大幅波动时最易受到影响,而CNY市场和CNH市场的关联程度越来越高,因此存在较高的β系数。

条件峰度模型结果显示,仅在CNY市场和CNH市场存在显著不为零的α系数和β系数,CNY市场和NDF 市场在10%的水平上存在显著的β系数,根据上文定义,条件偏度序列表示当一个市场发生极端概率事件时其他市场同样发生极端概率事件的可能性。这也就表明当CNY 市场产生极端概率事件时CNH市场发生极端概率的可能性很大。

从整体来看,意外波动率的α、β值之和小于条件偏度的系数值之和,而条件峰度序列的α、β值部分不显著,说明条件偏度的波动聚集效应最强,意外波动率次之,条件峰度的波动聚集效应最弱,该特征与上文的静态溢出指数模型结果保持一致。

(二)动态条件相关系数分析

图5 展示了基于各阶矩风险指标测算得出的CNY市场、CNH市场和NDF市场间的动态条件相关系数。

从意外波动率视角来看,在未预期冲击因素影响下境内外人民币外汇市场的风险具有明显的、同向变化的联动特征。两两外汇市场间的动态风险相关性均为正值,即CNY和CNH市场、CNY和NDF市场、CNH 和NDF 市场的对偶动态条件相关系数(Pairwise Dynamic Conditional Correlation)平均保持在0.68 至0.70 之间,且随着时间推移相关系数逐渐增大,表明两两市场间的风险趋同性在日益增强。

从条件偏度视角来看,即便受到小概率冲击因素影响,境内外人民币外汇市场间的动态风险关联性也始终保持在较为稳定的水平上,但两两市场间的风险联动程度存在明显差异。CNY和CNH市场、CNY 和NDF 市场以及CNH 和NDF 市场的对偶动态条件相关系数平均值分别为-0.9、0 和-0.1,且在大部分情况下都为负值,这意味着两两市场间的风险是负相关的,其中境内市场和香港离岸市场之间的风险负相关性最强。

从条件峰度视角来看,境内外人民币外汇市场间的风险关联性也较为稳定,对于极端冲击的响应方向较为一致。CNY 和CNH 市场、CNY 和NDF 市场以及CNH 和NDF 市场的对偶动态条件相关系数平均值分别为0.9、0.12和1.5,且较多地处于正值区间,这说明两两市场间同样存在风险趋同特征,其中,香港离岸市场和境外NDF市场间的风险正相关性最强。

此外,在意外波动率维度和条件偏度维度下,两两市场间的动态条件相关系数变动更为剧烈,表明未预期冲击和小概率冲击都会增强境内外人民币外汇市场间的风险关联性。同样,2015年“8.11”汇改、2019年中美贸易争端以及2020 年新冠疫情等重大冲击因素都会加剧市场间的风险联动性,故在上述时间点上可以看到对偶动态条件相关系数发生了突变。

七、稳健性检验

为检验本文的风险溢出效应实证结果的稳定性,分别选取150 天、250 天和300 天的滚动窗口进行稳健性检验,检验结果如下:

从表6 结果来看,境内外人民币外汇市场间仍然明显存在较强的意外波动、条件偏度以及条件峰度风险溢出效应,且溢出强度关系一致,这与上文研究结论相符。因此,本文的时变多阶矩风险溢出效应测算结果对于滚动时间窗长度的选取并不敏感,证实了本文实证结果具有稳健性。

表6 稳健性检验

八、结论和政策建议

本文考虑多阶矩风险的存在性,测算了人民币兑美元汇率的意外波动率、条件偏度风险和条件峰度风险等指标,研究了境内外人民币外汇市场间的风险溢出效应,主要得出以下结论:第一,以意外波动率、条件偏度和条件峰度来衡量的二阶矩、三阶矩和四阶矩汇率风险指标均存在风险积聚特征,且条件偏度风险和条件峰度风险能够更好地捕捉到小概率冲击或极端冲击的影响。第二,境内外人民币外汇市场间存在显著的静态风险溢出效应;在频域视角下,意外波动率风险溢出效应具有20天左右的缓释期,而条件偏度和条件峰度风险溢出效应在5 天左右达到强度峰值,效应持续期较短。第三,在各阶矩维度下,境内外市场间的风险溢出效应存在不对称性,境内市场对境外市场的风险溢出效应相对更强。第四,境内外市场间的风险溢出效应作用机制表明,境内市场才是风险溢出的源头,市场风险往往通过CNH市场向外溢出,故CNH市场是跨境外汇风险传导的中介,而NDF 市场成为风险溢出的对象。第五,从时域角度看,各阶矩维度下境内外人民币外汇市场间的风险溢出效应都具有明显的时变特征,市场间的风险联动性随时间推移不断增加;风险溢出效应存在结构断点,表明未预期冲击、小概率冲击和极端冲击会使得市场间的风险溢出效应突然增强。第六,从风险溢出效应所体现的风险联动性来看,境内外市场的风险联动性在各阶矩维度下都是显著的,其中,基于意外波动率的市场风险关联性呈现出不断增强的趋势,而基于条件偏度和条件峰度的市场风险关联性总体较为稳定。

本文的结论对外汇市场上的投资者和政策制定者具有如下参考意义:第一,应从多阶矩视角来看待外汇市场风险,对于境内外人民币外汇市场间的风险传导问题,不仅要考虑传统的波动溢出效应,更应该考虑意外波动率、条件偏度和条件峰度风险溢出效应。第二,应关注国内外重大事件对人民币外汇市场产生的冲击,注重防范由境内外市场的风险共振增强而引发我国系统性金融风险上升。第三,着力提高境内人民币外汇市场的定价效率,强化信息的跨市场沟通,增强境内外市场联动,更好地发挥境内市场作为信息中枢和定价中心的作用;同时提高人民币汇率波动韧性,进一步强化境内市场的抗风险能力。第四,不断完善跨境市场风险传染防控机制,针对未预期的波动冲击,要利用境内人民币外汇市场作为风险溢出源头的市场地位及时阻断跨市场冲击传导,以维护市场稳定。第五,在小概率或极端风险事件发生时,更要关注短期内条件偏度和条件峰度溢出效应加剧对境内市场造成过度的负面冲击,制定可操作的风险控制预案。

注 释

①一种货币就是人民币;三种汇率指的是境内人民币汇率、香港离岸人民币汇率和NDF人民币汇率;三类外汇市场指的是境内人民币外汇市场、香港离岸人民币外汇市场和NDF人民币外汇市场。