走出认知“迷雾”:东南亚国家债务问题的叙事、事实与启示

2023-11-10周玉渊

唐 翀 周玉渊

自1991年中国—东盟对话关系建立以来,中国与东南亚国家的关系开始经历快速发展。尤其是2001年中国—东盟自由贸易区生效后,双方贸易增长迅速、经济融合不断深化,自贸区合作持续扩大升级。自2009年起,中国连续12年保持东盟第一大贸易伙伴的位置,2020年中国—东盟贸易额达到6846亿美元(1)《中国—东盟合作事实与数据:1991—2021》,中国商务部网站,2022年1月7日,http://asean.mofcom. gov.cn/article/o/g/202201/20220103236066.shtml,是1991年80亿美元的80多倍,东盟首次成为中国最大的贸易伙伴。中国—东盟合作为地区繁荣稳定做出了重大贡献,是亚太地区保持经济活力、吸引力和国际竞争力的重要动力来源。然而,这一过程也伴随着对中国对外政策、地区合作和国际行为的各种解读、揣测和质疑,这在“一带一路”倡议提出后表现得尤为明显(2)东南亚是“一带一路”的重点方向,因此受到学界广泛关注。近年来代表性的研究成果有:刘倩、陈济冬:《中国对东南亚国家直接投资的政治效应》,《世界经济与政治》2022年第2期;普鹏飞、王子昌:《东盟及其成员国对“一带一路”的认知和反应》,《战略决策研究》2022年第2期;赵洪:《“一带一路”倡议与中国—东盟关系》,《边界与海洋研究》2019年第1期;李晨阳、宋少军:《缅甸对“一带一路”的认知和反应》,《南洋问题研究》2016年第4期;潘玥、常小竹:《印尼对“一带一路”的认知、反应及中国的应对建议》,《现代国际关系》2017年第5期;薛力:《东亚国家如何看待“一带一路”——基于东亚八国精英的访谈》,《东南亚研究》2019年第5期,等等。。其中,投融资合作和中国贷款项目成为各方质疑甚至指责“一带一路”倡议的主要方向。

融资合作(包括不同类型的贷款和援助)是“一带一路”倡议的重要支柱,是中国扩大和深化与东南亚国家关系的重要金融工具。然而,中国融资却引发了东南亚国家复杂的反应。一方面,中国融资在缓解东南亚国家投融资需求尤其是基础设施建设上发挥重要作用,受到了一些国家的欢迎,但另一方面,却也引发了东南亚国家对中国投融资模式和影响力扩大的担心(3)Cahyo Pamungkas,Saiful Hakam,Devi Tri Indriasari,“Between Fear and Hope:Belt and Road Initiative in Southeast Asia”,Chinese Journal of International Review,Vol.2,No.1,2020,pp.1-20.。东南亚国家在欢迎中国融资的同时,也表现出越来越明显的谨慎和犹豫(4)“Southeast Asia Wary of China’s Belt and Road Project,Skeptical of U.S.:Survey”,Reuters,Jan. 7,2019,https://www.reuters.com/article/us-asean-singapore-idUSKCN1P00GP。根据新加坡尤索夫·伊萨东南亚研究所的调查,超过63%的受访者对“一带一路”持不信任或低信任的态度,除了文莱,大部分东南亚国家对“一带一路”倡议持怀疑立场(5)Tang Siew Mun,Hoang Thi Ha et al.,The State of Southeast Asia:2020,Singapore:ISEAA-Yusof Ishak Institute,2020,p.36.。“债务陷阱论”“中国威胁论”“债务负担论”等在地区持续流行,这不仅强化了地区国家民众对中国和“一带一路”倡议的负面认识,也在很大程度上影响和阻碍了中国与东南亚国家的合作。自“一带一路”倡议提出后,东南亚国家从中国获取的贷款并没有出现预期的增长,而是出现不同程度的下降,包括马来西亚取消中国贷款项目、缅甸缩减中国融资支持的项目规模、中泰铁路项目进展停滞等。马来西亚、老挝、柬埔寨、缅甸等国债务形势和对华合作的变化、中国议题的政治化,以及亚太地缘政治经济环境的变化,导致东南亚国家对中国融资的态度变得更加复杂和敏感。

由上,如何认知中国融资在东南亚的实践,如何理解中国融资与东南亚国家债务问题的相关性,如何推进和保障中国融资合作发挥积极作用,构成了当前中国融资在中国—东南亚关系中的重要研究议题。中国融资在东南亚获得的复杂认知和反应是多重因素交织叠加与共同作用的结果,与东南亚国家的国内政治、地区安全、舆论环境、外部压力及中国融资的示范效应等密切相关。因此,将其归咎于任何单一因素都会导致认识上的偏差。基于此,本文尝试透过东南亚国家对中国融资的认知“迷雾”,基于数据和事实分析中国在东南亚的融资,为中国与东南亚国家更加全面地认识和开展融资合作提供借鉴。

一 认知“迷雾”:“一带一路”融资在东南亚的多元叙事

融资合作是“一带一路”的重要组成部分,是体现“一带一路”竞争力和影响力的核心工具。东南亚国家对中国融资的叙事从根本上来源于其对“一带一路”的认知,而关于中国融资的叙事影响和强化了其对“一带一路”总体的认知。由于历史、主权、非对称性实力、小国对大国的依赖性与自主性之间的复杂关系,以及外部因素的介入和干扰等,东南亚国家对“一带一路”的认知和回应是复杂、谨慎和多元的。东南亚国家在认可与质疑、接受与拒绝、经济合作与政治安全关切、依赖与降低依赖之间维持着谨慎的平衡(6)关于东南亚国家对“一带一路”的认知可参见Cheng-Chwee Kuik,“Irresistible Inducement?Assessing China’s Belt and Road Initiative in Southeast Asia”,Council Foreign Relations,Jan.,2022,https://www.cfr.org/sites/default/files/pdf/kuik_irresistible-inducement-assessing-bri-in-southeast-asia_june-2021.pdf。这集中体现在东南亚国家对“一带一路”融资的复杂认知和叙事上。这一认知和叙事大致包括战略工具论、经济威胁论、机遇论和实用主义论。

(一)战略工具论

自“一带一路”倡议提出以来,解读其动机是外界认识“一带一路”倡议的主要起点,尤以基于大国战略、地缘政治思维的解读甚至妖魔化论调引发更多关注(7)王金波:《“一带一路”能否提升中国国家形象》,《世界经济与政治》2022年第2期。。作为“一带一路”倡议的重要支柱,融资也被赋予了各种战略层面的内涵。在这种认知和思维框架下,中国融资往往被视为是中国实现战略目标的重要工具。

在经济层面,中国融资被视为中国输出产能、推动企业海外拓展、扩大全球经济影响力的工具。美国彼得森国际经济研究所的一篇报告认为:“一带一路”倡议有五个重要的经济目标:降低交通物流成本,转移中国过剩产能、装备和劳动力,推动人民币国际化,保障能源供应安全,扩大中国商品和服务出口等(8)Simeon Djankov,Sean Miner eds.,“China’s Belt and Road Initiative:Motives,Scope,and Challenges”,PIIE Briefing 16-2,Peterson Institute for International Economics,Mar.,2016,pp.7-8.。

在政治外交层面,中国融资被视为一种“购买性权力”(buying power)或“交易性权力”(transactional power),同时又暗含着谋求“结构性权力”(structural power)和软实力(soft power)的目的。威廉姆斯·格里姆斯(William W. Grimes)提出,中国通过向接受国提供相比于竞争者更加灵活,甚至不附加条件的基础设施融资等支持,能够很容易建立其比较优势和对接受国的吸引力,从而达到购买“友谊”、获得政治支持和安全合作的目的。同时,通过对目标国的“诱捕”或制造其对中国的“依赖”,创立新的机制和规则,“一带一路”倡议可以提升中国的结构性权力(9)William W. Grimes,“The Belt &Roald Initiative as Power Resource:Lessons from Japan”,The Asan Forum,Apr.15,2016,https://theasanforum.org/the-belt-road-initiative-as-power-resource-lessons-from-japan/。一些研究提出,中国融资可以用来支持与中国关系密切的国家,改善和拓展与东南亚国家的合作;通过经济合作配合中国的地缘政治安全战略,降低或抵消领土争端以及中国政治安全行为的负面影响;还可以通过推动和引领基础设施开发、地区互联互通等重大项目来塑造中国的政治威望(10)Cheng-Chwee Kuik,“Irresistible Inducement?Assessing China’s Belt and Road Initiative in Southeast Asia”,Council Foreign Relations,Jan.,2022,https://www.cfr.org/sites/default/files/pdf/kuik_irresistible-inducement-assessing-bri-in-southeast-asia_june-2021.pdf。

此外,“一带一路”倡议本身就是中国国家发展战略的重要组成部分,而中国融资则是重要的战略工具。一方面,基于广大发展中国家的资金缺口和需求,中国融资可以发挥重要的战略杠杆作用,在拓展中国海外利益、维护产业链和供应链安全、提升中国的全球影响力上扮演非常重要的角色。另一方面,中国融资被解读为中国应对美西方对中国的“地区围堵”(regional encirclement),对冲“亚太再平衡”战略、“印太战略”,强化中美地区竞争的重要工具(11)J. M. F. Blanchard,C. Flint,“The Geopolitics of China’s Maritime Silk Road Initiative”,Geopolitics,Vol.22,No.2,2017,pp.223-245.。更夸张的是,用军事安全的思维来审视“一带一路”倡议,如有机构报告将“一带一路”倡议描述为中国寻求海外军事扩展和推进全球安全战略的“武器”。基于这一没有任何依据的假想,中国向一些国家提供贷款和援助的目的是为了攫取全球的港口(用于军事用途)(12)Daniel R. Russel,Blake Berger,“Weaponizing the Belt and Road Initiative”,Asia Society Policy Institute,Sept.,2020,pp.29-30.。

(二)经济威胁论

“一带一路”倡议对地区的影响是东南亚国家的主要关切。尽管中国—东盟经济合作深化在促进东南亚地区经济发展上发挥着重要作用,但这并没有缓解东南亚国家对中国经济影响的担心,反而在很大程度上加剧了东南亚国家的疑惧。“一带一路”倡议被认为将导致东南亚国家加重对中国投资、贸易、贷款、产业链、供应链等方面的经济依赖,中国资本、商品、劳工、服务、技术等的大量涌入将对东南亚经济发展产生抑制作用(13)Cheng-Chwee Kuik,“Irresistible Inducement?Assessing China’s Belt and Road Initiative in Southeast Asia”,Council Foreign Relations,Jan.,2022,https://www.cfr.org/sites/default/files/pdf/kuik_irresistible-inducement-assessing-bri-in-southeast-asia_june-2021.pdf。这在对中国融资的认识上更加明显。中国融资因为其原则、规范和方式的差异性而被冠以各种标签,例如不透明、“隐性债务”(hidden debt)、导致腐败、支持“流氓”国家、环境和社会责任不友好等(14)代表性观点的包括:Ammar A. Malik,Bradley Parks et al.,“Banking on the Belt and Road:Insights from a New Global Dataset of 13427 Chinese Development Projects”,AidData,Sept.,2021;A. Dreher,A. Fuchs,et al.,“Aid on Demand:African Leaders and the Geography of China’s Foreign Assistance”,AidData Working Paper 3,Williamsburg,2016;A. Isaksson,A. Kotsadam,“Chinese Aid and Local Corruption”,Journal of Public Economics,Vol.159,2018,pp.146-159;S. Brazys,J. Elkink,G. Kelly,“Bad Neighbors?How Co-located Chinese and World Bank Development Projects Impact Local Corruption in Tanzania”,Review of International Organizations,Vol.12,No.2,2017,pp.227-253.。龚雪指出,中国在海外的产业或服务合作总体上是顺利的,而中国官方资助的基础设施开发却经常出现问题,其中一个重要的原因是中国海外基础设施融资不透明。“中国在为大型基础设施提供融资支持上非常积极,而且主要是通过双边合作和借助中国金融机构。由于这两个渠道基本都是不透明的,其他国家反而对来自中国的基础设施融资越来越担心。”(15)Xue Gong,“China’s Belt and Road Initiative Financing in Southeast Asia”,Southeast Asian Affairs,2020,p.84.

有研究指出,相比于商业借贷的严格标准,中国官方金融机构借贷或担保助长了一些只追求大体量而甚至无法盈利的项目,在后期的执行中往往会带来政治、经济、环境等负面问题,后期的经营和收益不足则直接决定了政府的债务持续性问题(16)Daniel R. Russel,Blake Berger,“Navigating the Belt and Road Initiative”,Asia Society Policy Institute,June,2019,p.14.。类似的观点还有:“一带一路”倡议支持的大型基础设施融资极易推高所在国尤其是小国的债务,从而加剧所在国的财政和债务负担,反过来,高负债和偿债成本又会转移国家发展支出,从而抑制国家经济发展(17)全球发展研究中心对68个国家的债务问题进行了分析,认为“一带一路”融资将加重至少8个国家本已严峻的债务可持续性指标,包括老挝、吉布提、马尔代夫、吉尔吉斯斯坦等。参见JohnHurley,Scott Morris,Gailyn Portemance,“Examining the Debt Implications of the Belt and Road Initiative from a Policy Perspective”,CGD Policy Paper 121,Center for Global Development,Mar.,2018,pp.16-19.。当然,这种认识存在着结构性的问题,因为其更聚焦债务问题,而且关注的大多是短期指标和数据变化,因而忽视了长期的影响。一项关于1995—2015年间东盟六国的债务与经济增长关系的研究就指出,即使在存在高负债的情况下,东盟国家的公共债务大多转化为了有效的投资,长远来看仍促进了经济增长(18)Pham Thi Phuong Thao,“Impacts of Public Debt on Economic Growth in Six ASEAN Countries”,Ritsumeikan Annual Review of International Studies,Vol.17,2018,pp.63-88.。老挝的债务负担受到高度关注,也经常被当作中国增加东南亚国家债务负担的证据(19)Keith Barney,Kanya Souksakoun,“Credit Crunch:Chinese Infrastructure Lending and Lao Sovereign Debt”,Asia &the Pacific Policy Studies,No.8,2021,pp.94-113.。这很大程度上塑造了东南亚国家对中国融资的基本认识。然而,这显然是夸大了事实。布鲁金斯大卫·朵拉(David Dollar)的研究明确指出,老挝的债务风险应该引起重视,但是,东南亚大部分国家财政和经济状况是良好的,没必要过分夸大这些国家的债务风险。如果说对债务负担和可持续性风险的关注是正常现象的话,那么炒作“债务陷阱论”就是别有用心了(20)David Dollar,“China and the West Competing over Infrastructure in Southeast Asia”,Brookings,Apr.,2020.。在大量媒体、政客包括个别国家的领导人看来,融资是中国控制东南亚国家经济命脉和战略资产的重要工具。尽管“债务陷阱论”缺乏事实根据,也遭到了专业研究的驳斥,但其正在成为中国融资在东南亚国家民众中的一个固化印象。

(三)机遇论和实用主义论

尽管关于中国融资的负面论调广为流传,但并不能完全代表东南亚国家的主流认知。东南亚国家存在着大量理性的声音,主张客观认识中国融资,科学评估中国融资带来的收益和风险。默罕默德·萨德斯迪克(Muhammad Saad Siddiqui)指出,没有证据证明中国在设置“债务陷阱”,相反,借款国在中国融资上发挥着决定性的作用。“极个别的债转股案例确实会增加对中国贷款的疑虑,但看不出中国的目标是为了控制这些资产。因此,东南亚国家应该保持理性,不应受‘债务陷阱论’蛊惑和干扰,这样才能更好利用中国带来的机遇。”(21)Muhammad Saad Siddiqui,“Seeing through Smoke:Why the Debt-Trap Narrative Is a Distraction”,Fulcrum,Jan. 8,2021,https://fulcrum.sg/seeing-through-smoke-why-the-debt-trap-narrative-is-a-distraction/印尼一些学者指出,中国投融资确实存在一些负面影响,但更应看到其带来的机遇远远大于问题,东南亚国家不应因为对不存在的问题的疑虑而放弃与中国的合作(22)Cahyo Pamungkas,Saiful Hakam,Devi Tri Indriasari,“Between Fear and Hope:Belt and Road Initiative in Southeast Asia”,Chinese Journal of International Review,Vol.2,No.1,2020,pp.1-20.。这种认知塑造了东南亚国家在中国融资上的实用主义立场,其表现为东南亚国家更倾向于谨慎地审视、利用和管控中国融资,最大程度地平衡融资收益、风险及内外部影响间的关系。一些学者指出,东南亚国家应对“一带一路”倡议的方式是多种策略的混合,不同国家对具体项目,经常在拒绝(resisting)、平衡(balancing)、合作(cooperating)、接触(engaging)、搭便车(bandwagoning)、推诿(buck-passing)、对冲(hedging)等各种策略选择中游走(23)Jenn-Jaw Soong,“Perception and Strategy of ASEAN’s States on China’s Footprints under Belt and Road Initiative (BRI):Perspectives of State-Society-Business with Balancing-Bandwagoning-Hedging Consideration”,The China Economy,Vol.54,No.1,2020,pp.1-8.。例如,有学者认为印尼、菲律宾采取的是“对冲+平衡”的策略,越南采取的“对冲+抵制”的策略,泰国则主要表现为“合作+对冲”的策略,缅甸的表现为政治转型期“政府—市场—社会关系”重塑引发的复杂反应,马来西亚的表现则是因为中国或“一带一路”议题与马来西亚国内政治交织,最终塑造了当地对“一带一路”倡议的基本认知(24)Tirta Nugraha Mursitama,Yi Ying,“Indonesia’s Perception and Strategy toward China’s OBOR Expansion:Hedging with Balancing”,The China Economy,Vol.54,No.1,2020,pp.35-47;Van-Hoa Vu,Jenn-Jaw Soong,Khac-Nghia Nguyen,“Vietnam’s Perceptions and Strategies toward China’s Belt and Road Initiative Expansion:Hedging with Resisting”,The China Economy,Vol.54,No.1,2020,pp.56-68;Wen-Chih Chao,“The Philippines’ Perception and Strategy for China’s Belt and Road Initiative Expansion:Hedging with Balancing”,The China Economy,Vol.54,No.1,2020,pp.48-55.。

由上,作为“一带一路”倡议的重要象征,中国融资在东南亚国家引发了广泛的关注、质疑和争议。理性与非理性、正面与负面、积极与消极的认知共同构成了东南亚国家对中国融资的认知图景。这其中的“罗生门”加剧了东南亚国家对“一带一路”倡议和中国的认知差异和信任赤字,中国融资的标签化和政治化正在成为影响东南亚国家政治和政策的重要因素。因此,如何透过这一认知“迷雾”客观认识中国融资的作用,确定是否与中国进行融资合作,是东南亚国家和中国共同面临的重要问题。要回答这些问题,需要理清东南亚国家债务问题的根源、本质及其与中国融资的相关性。基于此,本文接下来将对东南亚国家的债务问题进行研究,并分析中国融资在东南亚的现状、作用和问题,在此基础上,尝试通过事实和数据探讨中国融资与东南亚国家债务问题的相关性。

二 东南亚国家债务问题的根源、现状与议题化

1997年东南亚金融危机给东南亚国家留下了难以磨灭的记忆,也深刻塑造了其对国家债务和外部借贷的认知和政策。近年来,随着老挝、马来西亚等国家债务指标的变化,东南亚国家的债务问题再次受到高度关注,尤其是“一带一路”倡议在东南亚的推进也对东南亚的融资环境产生了重要影响。对债务问题的担心、对中国的疑虑及大国地区竞争的加剧等因素共同塑造了东南亚债务问题的话语,包括关于中国融资与东南亚债务问题相关性的不实话语。尽管各方对这些不实话语进行了回应,但对东南亚债务问题的本质以及中国在当地融资的深入研究仍相对缺乏。知识供应的不足是谣言、误解持续蔓延的一个重要原因。

(一)1997年金融危机以来东南亚国家的债务发展

东南亚国家债务问题有其深刻的历史根源。1997年东南亚金融危机对东南亚国家造成严重冲击,本币贬值、资本流出、税收减少、利息成本增加、金融和企业部门的系统性风险等给东南亚国家财政和流动性带来严峻压力。财政赤字加剧导致国家公共支出减少,进而对国家民生保障和社会稳定造成直接影响,使东南亚金融危机的影响逐渐扩大到政治和社会领域。在这一现实挑战下,大部分东南亚国家(除了柬埔寨、印尼、老挝)采取扩张性财政政策,进而带动了东南亚国家债务需求的扩大(25)HomiKharas,Sudarshan Gooptu,“Managing the Debt Burden in Southeast Asia”,in Nick J. Freeman ed.,Financing Southeast Asia’s Economic Development,Singapore:Institute of Southeast Asia Studies,2003,p.36.。

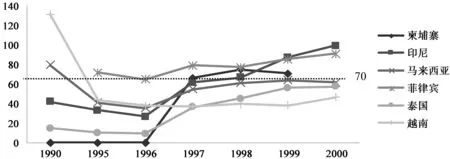

如图1所示,1996年以来,东南亚一些国家的公共债务快速增长,印尼和泰国公共债务占GDP的比重增加了三倍;为应对危机,马来西亚大举发债,导致公共债务快速增加。截至2000年底,印尼、菲律宾、马来西亚、泰国四个东南亚国家的公共债务占GDP的比重超过了60%。1997—2000年,印尼、泰国、越南、柬埔寨等用于利息偿还的支出大幅增加,尤其是印尼,其利息支付支出占政府支出的比重达到21%,比1995—1996年间的9.5%增长了一倍多。1995—1996年,泰国用于利息支付的支出仅占政府支出的1%,但在1997—2000年则达到了7%。而地区内中低收入国家尤其是老挝的债务形势更为严峻,1997年老挝公共债务占GDP的比重高达282.8%;1997年菲律宾的负债率接近80%,到2000年时则超过了90%(26)Homi Kharas,Sudarshan Gooptu,“Managing the Debt Burden in Southeast Asia”,in Nick J. Freeman ed.,Financing Southeast Asia’s Economic Development,Singapore:Institute of Southeast Asia Studies,2003,pp.37-38.。

图1 1990—2000年东南亚国家公共债务占GDP的比重 (单位:百分比)说明:因有些国家缺少部分数据,图中线条存在不完整之处。资料来源:作者根据以下资料计算后绘制:世界银行;HomiKharas,Sudarshan Gooptu,“Managing the Debt Burden in Southeast Asia”,in Nick J. Freeman ed.,Financing Southeast Asia’s Economic Development,Singapore:Institute of Southeast Asia Studies,2003.

21世纪以来,东南亚国家经济开始快速恢复增长,国际金融和发展融资需求的扩大推动着东南亚国家的债务形势也发生新的变化。第一,公共债务规模整体上出现较大幅度增长。在世界经济金融化的大背景下,得益于东盟自由贸易区和东盟经济共同体的投资带动效应,东南亚国家无论是中高收入国家还是中低收入国家从国际和国内获得的融资都大幅增加。

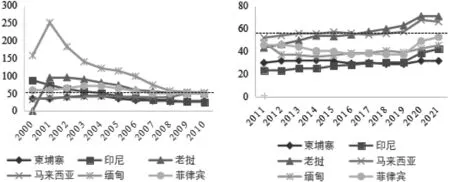

虽然债务存量在增加,但东南亚国家负债总体在合理区间。如图2所示,2001年,缅甸、菲律宾、印尼四国政府负债率超过了50%,而缅甸则高达251%;到2011年,除了马来西亚之外(51%),其余国家政府负债率都降至50%以下。从2001年到2021年的20年中,三次全球性的经济震动都不同程度地推动东南亚国家负债率的上升,例如受2008年全球金融危机、2014年全球大宗商品价格暴跌以及世界经济波动的影响,东南亚国家的负债率有所增加,2020年新冠肺炎疫情进一步凸显了这一趋势。2021年,老挝、马来西亚、菲律宾三国政府负债率再次超过50%,其中,马来西亚和老挝超过60%的马斯特里赫特警戒线。地区融资格局和国家融资结构出现了重要变化。21世纪以来,全球处于低利率时代,世界经济金融化加速,除了缅甸、老挝等外,东南亚国家国内金融市场不断发展,国内融资能力和融资规模持续扩大。虽然流向东南亚地区的官方融资整体上在下降,但东南亚经济活力的释放吸引了更多国际金融资本流入。

图2 2000—2021年东南亚国家政府负债占GDP的比重(单位:百分比)资料来源:IMF,World Economic Outlook Database,https://www.imf.org/en/Publications/SPROLLs/world-economic-outlook-databases,June 1,2023.

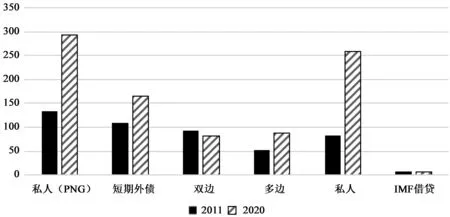

根据世界银行的数据,2011年,东南亚七国的外债存量为4780亿美元,2020年增至8933亿美元,其中占比最大的是非担保私人外债,增幅最大的是私人公共外债,私人外债在总体外债中的比重达到62%;相比之下,来自官方机构的债务增幅不大、比重不高,多边机构的外债占比为10%,双边官方的公共债务占9%,而且相比于2011年,来自双边官方的外债无论是存量还是比重都在减少(见图3)。这反映了两个重要事实:一方面,美西方国家官方融资在快速下降,而中国逐渐成为东南亚国家双边官方融资的主要提供者,这一结构性的变化使中国融资受到了高度关注。但另一方面,中国与东南亚国家双方官方债务在东南亚整体外债中比重很低,因为中国对东南亚国家的贷款主要是官方贷款,这意味着中国贷款在东南亚国家整体外债中比重很低。

图3 2011—2020年东南亚国家外债变化(按外部债权人构成)(单位:十亿美元)说明:私人(PNG)指非担保私人外债,短期外债指偿付期限小于或等于一年的外债,双边、多边和私人分别指归属双边官方债权人、多边官方债权人和私人债权人的公共外债。资料来源:World Bank,International Debt Statistics,https://www.worldbank.org/en/programs/debt-statistics/ids,July 1,2023.

(二)总体债务形势

东盟十国中既有发达国家,也有新兴市场国家,还有国际金融机构界定的符合多边机构援助的中低收入国家,因此,对东南亚国家债务的分析需要不同的可持续性分析框架。从国际横向比较和历史纵向比较来看,东南亚国家整体上并不存在严重的债务问题,而且得益于出口扩大和外汇增加,东南亚国家外债处于可持续水平,具有较强的应对外部冲击的能力(27)Matthieu Liorca,“External Debt Sustainability and Vulnerabilities:Evidence from a Panel of 24 Asian Countries and Prospective Analysis”,ADBI Working Paper 692,Mar.,2017,p.12.。目前受到较高关注的国家是马来西亚、印尼、菲律宾、老挝和柬埔寨。其中一个主要的观点是,中国为当地提供铁路、电力项目等大型基础设施融资,将导致这些国家背负沉重的债务负担。然而,基于债务可持续性分析可以发现,这种观点无视或者夸大了东南亚国家的债务负担,也明显夸大了中国融资在东南亚国家债务中的比重。

根据国际货币基金组织的债务可持续性分析报告,东南亚国家的公共债务总体上都处于可持续水平。具体到不同国家,虽然存在着各种炒作柬埔寨债务的论调,但柬埔寨的债务状况事实上是地区内较好的。2019年,柬埔寨的公共债务负债率为28.2%;受疫情影响,2020年柬埔寨公共债务出现温和增长,据IMF估计,在2030年之前可能上升至35%,这意味着其公共债务和外债风险中长期内都处于低水平(28)IMF,“Cambodia”,IMF Country Report No.21/260,Dec.,2021,p.24.。印尼政府负债率从2000年时的87%降至2019年的30.6%,2020—2025年,公共债务预计增至41.3%;在标准冲击和压力测试上,印尼公共债务都表现出较强韧性,即使在最差的情景预测中,政府负债率在2025年也将稳定在48.4%(29)IMF,“Indonesia”,IMF Country Report No.21/46,Mar.,2021,p.50.。尽管马来西亚国内围绕债务问题进行了激烈的争论,甚至成为影响国内政治斗争结果的工具,但其公共债务总体是可持续的(30)IMF,“Malaysia”,IMF Country Report No.21/53,Mar.,2021,p.52.。在疫情之前,菲律宾的公共债务负债总体呈下降趋势,2019年,菲律宾的公共债务负债率已降至37%;受疫情冲击,2020年,政府负债率增至49%,据估计2024年将达到58%。尽管如此,由于菲律宾73%的公共债务是以本币计价,外债主要是优惠性质贷款,因此债务展期等风险相对较低,公共债务基本面是良好的(31)IMF,“Philippines”,IMF Country Report No.21/177,Aug.,2021,p.53.。

由上,东南亚国家的公共债务总体上处于可持续水平,在疫情之前,只有马来西亚和老挝的负债率分别接近和超过60%,其他国家都在40%左右及以下(见图2)。由于马来西亚是具有较高经济活力的前沿市场国家,相比于其他前沿市场国家乃至发达国家,其负债率则低得多,同时,由于更容易从国内金融市场和国际金融市场获取融资,其债务本身并不存在结构性的风险。这也意味着,目前东南亚地区只有老挝真正面临着较大的债务问题。

(三)债务问题议题化

从21世纪以来的债务发展及债务可持续性指标来看,东南亚国家并不存在严重的债务问题,即使在疫情严重冲击的背景下,东南亚国家的债务依然是可持续的。然而,自“一带一路”倡议提出以来,东南亚国家的债务问题却受到高度关注并出现了明显的议题化趋势。债务问题作为一个经济、政治乃至国际政治议题被广泛讨论,成为全球和国家层面的公共议题。在东南亚地区,一些国家的债务问题主要表现为经济发展问题,债务受到关注主要是因为其对本国经济和民生的潜在重要影响,如老挝;一些国家的债务问题主要表现为国内政治问题,被视为国内政治斗争的工具和议题,是反对党和社会批评者质疑执政者的抓手,因此在斗争过程中往往会出现政治化甚至极端化的现象,如马来西亚;一些国家的债务问题则主要表现为由国家行为与国际规则之间的差异引发的误解和争议,例如印尼的国有企业债务和特定用途债务统计标准差异导致的关于“隐性债务”的争论。

第一个表现是债务问题作为经济发展议题所引发的关注。老挝近年来不断增长的债务尤其因为获得的中国融资而受到高度关注。老挝公共债务尤其是外债超过阈值的现实确实应引起足够重视。自2000年以来,老挝经历了快速的经济增长,但与此同时也伴随着债务的持续积累。根据世界银行的数据,2020年老挝的公共债务达到133亿美元,占GDP的比重为72%,其中仅能源部门(主要是老挝国家电力公司)的负债就占公共债务的36%。相对于其12亿美元的储备(2021年5月),2021—2025年,老挝每年平均的外债偿还额为13亿美元,相当于其公共收入的50%。值得注意的是,尽管商业债务(债券和银行贷款)在全部外债中的比重只有39%,但其占偿债的比重达到64%,用于偿债的支出是社会发展支出的2.5倍。总体上,“老挝公共债务已经达到严重水平,给宏观经济稳定带来不利影响。”(32)World Bank,“Lao PDR Economic Monitor:A Path to Recovery”,Aug.,2021,https://www. worldbank.org/en/news/feature/2021/08/20/lao-pdr-economic-update-august-2021-a-path-to-recovery,pp.26-32.世界银行将老挝界定为东南亚地区唯一面临外债危机的国家;2020年,惠誉先后两次将老挝主权信用评级下调至B-和CCC,穆迪将老挝评级从B3下调至Caa2,将主权债券评级下调至垃圾级(33)Peter Janssen,“Laos’ Big Debt Raises Concerns”,The Banker,Feb.16,2022,https://www. thebanker.com/Laos-s-big-debt-raises-concerns-1645009738。增加的债务负担加剧了老挝的财政压力,进一步凸显了因为疫情等多种因素叠加导致的流动性困境,而偿债压力和违约风险则又导致新资金流入放缓。同时,债务负担导致国家用于发展的支出减少,从而也带来了潜在的社会风险。老挝债务问题及其对经济社会发展的影响引发了较为广泛的关注。然而,在这一过程中,也出现了明显的议题转移现象,即将债务问题本身转化为其他议题。老挝的债务问题被归咎于中国的过度甚至有政治动机的借贷。一些研究将老挝债务问题归咎于中老铁路贷款和中国对老挝电力公司的贷款(34)Keith Barney,Kanya Souksakoun,“Credit Crunch:Chinese Infrastructure Lending and Lao Sovereign Debt”,Asia &The Pacific Policy Studies,Vol.8,No.1,2021,pp.94-113.。《日本经济新闻》报道称:“老挝正在被中国拉入其控制范围”,“正在成为中国‘债务陷阱’外交的牺牲品”(35)Marwaan Macan-Markar,“Laos Shifts to China Equity from Loans as Party Congress Starts”,Nikkei Asia,Jan. 13,2021,https://asia.nikkei.com/Economy/Laos-shifts-to-China-equity-from-loans-as-party-congress-starts。

第二个表现是作为国内政治议题的债务问题。当债务作为一个重要的公共议题与国内政治尤其是选举政治纠缠在一起的时候,债务问题就可能成为政治动员、打击政治对手、转移矛盾和问题的重要工具(36)周玉渊:《发展中国家债务问题政治化的影响与反思》,《国际展望》2020年第1期。。如图2所示,2009年之前,马来西亚公共债务负债率一直在50%以下,然而,受全球金融危机冲击等因素影响,马来西亚采取扩张性财政政策,导致其负债率从2008年时的39%大幅增长至近50%,之后还逐年小幅增长,2010—2019年基本处于55%-60%的区间,到2020年则突破了60%的警戒线,达到67%。这一现实使债务问题成为马来西亚重要的公共议题,也成为国内政治斗争的重要工具。这集中体现在2018年的大选上。有分析指出,“自马来西亚建国几十年以来,国家债务第一次成为马来西亚国内讨论和争斗的重要议题。”(37)Phar Kim Beng,“The Trillion-Ringgit Puzzle in the Malaysian Election”,South China Morning Post,Mar. 24,2018,https://www.scmp.com/week-asia/politics/article/2138657/trillion-ringgit-puzzle-malaysian-election马来西亚国内对债务问题的担忧情绪被马哈蒂尔领导的希盟所利用,其一方面渲染债务威胁,另一方面攻击纳吉布政府不仅使国家背负重债而且有将国家重要资产卖给他国的风险(38)Liz Lee,“Selling the Country to China?Debate Spills into Malaysia’s Election”,Reuters,Apr. 26,2018,https://www.reuters.com/article/us-malaysia-election-china-idUSKBN1HY076。纳吉布政府则声称,如果希盟上台,将导致国家债务达到1.1万亿林吉特的新高(39)Phar Kim Beng,“The Trillion-Ringgit Puzzle in the Malaysian Election”,South China Morning Post,Mar. 24,2018,https://www.scmp.com/week-asia/politics/article/2138657/trillion-ringgit-puzzle-malaysian-election。马来西亚债务问题的政治化和政治动员是希盟赢得大选的重要因素,马哈蒂尔政府上台后也履行承诺,很快暂停东海岸铁路等重要的基础设施贷款项目(40)张应进:《马来西亚债务问题政治化:“债务陷阱论”凸显的根源》,《国际展望》2020年第1期;Amrita Malhi,“Race,Debt and Sovereignty-The ‘China Factor’ in Malaysia’s GE14”,The Round Table,Vol.107,No.6,2018,pp.717-728.。马哈蒂尔甚至也警告菲律宾不要陷入中国的“债务陷阱”(41)Raul Dancel,“Beware of China’s ‘Debt trap’,Malaysia’s Mahathir Tells the Philippines”,Strait Times,Mar. 7,2021,https://www.straitstimes.com/asia/se-asia/beware-of-china-debt-trap-malaysias-mahathir-tells-the-philippines。债务问题与选举政治的结合进一步强化了债务问题的公共议题属性,马哈蒂尔政府持续的国内宣传和争论促使矛头指向了中国,中国在一定程度上成为其债务问题的“替罪羊”。

第三个表现是作为国际政治议题的债务问题。在大部分国家,债务本身并不存在问题。以印尼为例,2000年以来的20年,印尼的外债和公共债务都维持在较低和可持续的水平。即使如此,也存在不少关于印尼外债问题的讨论甚至炒作。其中,外债透明度是重要的议题,现实中不同国家统计方式的差异进一步放大了这一问题。由于不同国家政府外债结构、公共部门比重、融资方式选择的差异,政府在统计和申报时也会存在一定差异。这种特殊性或差异性为外界议题炒作提供了空间,尤其是与其他因素比如中国因素结合时,这种议题操弄的概率就大大提升。关于印尼“隐性债务”的议题设置是典型的例子。2021年,在威廉玛丽学院“援助数据”(AidData)项目等机构公布“中国海外发展融资”数据库后,出现了大量关于印尼“隐性债务”的讨论(42)S. Custer,A. Dreher et al.,Tracking Chinese Development Finance:An Application of Aid Data’s TUFF 2.0 Methodology,Williamsburg,VA:AidData,2021.。《雅加达时报》《亚洲时报》《外交学人》等媒体围绕中国在印尼的“隐性债务”进行了大量报道,塑造了中国在印尼故意制造“隐性债务”的形象,导致当地对中国的顾虑和质疑进一步加深。然而,正如AidData及一些媒体指出的,所谓“隐性债务”,其实是因为印尼等并没有把公共部门债务如国有企业的非主权担保债务以及特定目的用途(SPV)的债务计入政府财政账单造成的。这一部分债务并没有被“隐蔽”,因为这些企业财务报表基本是公开的。因此,印尼外债统计方式本身与世界银行的债务申报要求是一致的,或者说至少符合现行的国际债务统计规则(43)对“隐性债务”的回应参见Deborah Brautigam,Huang Yuan,“What Is the Real Story of China’s ‘Hidden Debt’?”,Briefing Paper,No.06/2021,China Africa Research Initiative,School of Advanced International Studies,Johns Hopkins University,Washington,DC,2021.。因此,对印尼来说,并不存在着所谓的故意隐蔽债务的问题,给中国贴上制造“隐性债务”的标签更是别有用心。

由上,东南亚国家债务问题议题化的一个共性是都与中国有关。在老挝的案例中,中国被视为老挝债务问题的主要来源,或者是“肇事者”;在马来西亚的案例中,中国成了马来西亚国内政治斗争的“替罪羊”;在印尼的案例中,中国被“编造”了一个“莫须有”的罪名。造成这些问题或者对中国误解的一个重要原因是,关于中国在东南亚地区债务的共有和权威知识的缺乏。这些知识包括:中国到底为东南亚地区提供了多少融资,中国融资与东南亚国家的债务问题到底有多大相关性,以及中国融资在东南亚发挥了什么作用。

三 中国融资在东南亚:数据与事实

20个世纪90年代,东南亚是中国“大经贸”和“走出去”战略的首要和重点地区,也是中国海外融资的重要起点。2000年后,中国—东盟自由贸易区和区域一体化推动着中国—东南亚合作不断深化,也带动了中国对东南亚融资的扩大和多元化。2013年“一带一路”倡议提出后,东南亚地区的重要性进一步凸显,中缅经济走廊、中南半岛经济走廊等区域性合作以及交通、电力、港口、能源等基础设施合作推动着中国与东南亚国家融资合作需求的扩大。外界普遍预期,东南亚地区获得的中国融资将快速增长,中国也将通过融资进一步提升在该地区的经济影响力。

(一)中国对东南亚的融资支持

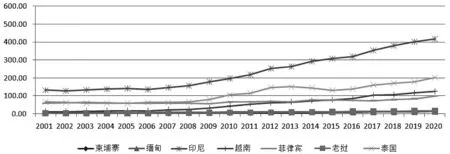

2006年以来,东南亚国家外债规模出现了稳步增长的趋势(见图4)。2006年,东南亚国家除新加坡、马来西亚、文莱外的外债存量为2892亿美元,与2001年基本一致,到2020年,外债存量达到8933亿美元,比2006年增加了2倍多。外债规模最大的国家是印尼、泰国、越南和菲律宾,2020年,四国占地区外债的94.6%(44)World Bank,International Debt Statistics 2020,2021,https://datatopics.worldbank.org/debt/ids/countryanalytical/IDN,Nov.14,2022.。

图4 2001—2020年东南亚国家外债存量 (单位:十亿美元)资料来源:World Bank,International Debt Statistics Database,2021,https://www. worldbank.org/en/programs/debt-statistics/ids,Sep.1,2023.

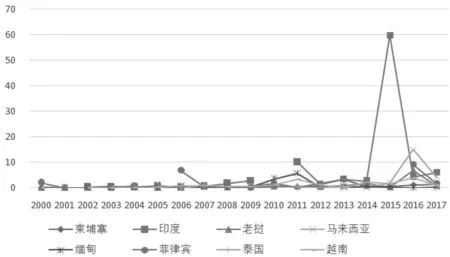

2000年以来,随着中国—东南亚关系的发展,中国融资也以不同的方式参与这一进程。由于数据获得的有限性,这里主要以AidData的数据进行趋势性的分析。2000—2005年,中国对东南亚国家的融资支持处于起步阶段。如图5所示,2000年,中国向东南亚国家提供了25.6亿美元融资支持,其中,中国有色集团对菲律宾阿塔拉斯联合矿业发展公司(Atlas Consolidated Mining &Development Corporation)的贷款占了大头,达到20亿美元贷款。相比之下,在随后的几年内,来自中国的贷款总体维持在较低水平,每年约为15亿美元。2006—2011年,中国对东南亚的融资支持获得较大增长,平均年贷款额超过82亿美元。2006年的贷款承诺额为87.4亿美元,当年最大的一笔贷款是中国进出口银行向菲律宾提供的60亿美元贷款;2011年,中国对东南亚的承诺贷款达到201.6亿美元,主要用于印尼、缅甸和越南等国的基础设施和工业化项目。

图5 2000—2017年中国对东南亚国家贷款承诺额 (单位:十亿美元)说明:因有些国家缺少部分数据,图中线条存在不完整之处。资料来源:AidData,Global Chinese Development Finance Dataset,Version 2.0,2021.

2013—2017年,在“一带一路”倡议的大背景下,中国对东南亚国家的承诺贷款大幅增加。2015年,来自中国的贷款承诺额达到645亿美元,其中对印尼的贷款承诺额接近598亿美元(见图5)。然而,事实上,AidData统计的两笔对印尼共500亿美元的贷款只是一揽子合作设想,从后来的双边合作来看,意向贷款与实际项目之间存在着很大差距。新加坡尤索夫·伊萨东南亚研究所的研究指出,自“一带一路”倡议以来,印尼只是提出了相对宽泛的领域合作,但没有与中国签订实质性的融资支持项目协定(45)Siwage Dharma Negara,Suryadinate Leo,Indonesia and China’s Belt and Road Initiatives:Perspectives,Issues and Prospects,Singapore:ISEAS Publishing,2018,pp.15-16.。在电力领域,中国对印尼电力公司(PLN)“快车道1期”(2006—2014年)的项目融资和建设占比分别为56%和58%,然而在“快车道2期”(2015—2020年)的占比只有14%和12%,而日本是21%和40%(46)Angela Tritto,“China’s Belt and Road Initiative:From Perceptions to Realities in Indonesia’s Coal Power Sector”,Energy Strategy Reviews,No.34,2021,pp.5-6.。尽管如此,中国向东南亚国家提供融资支持的意愿以及东南亚国家潜在的需求是在增加的,雅万高铁、中缅油气管道、中老铁路等重大基础设施项目的落地标志着中国与东南亚国家在融资合作上取得了一些实质进展。

(二)中国在东南亚国家外债中的比重

“一带一路”倡议实施以来,虽然中国对东南亚国家融资支持的意愿很高,但东南亚国家获得的中国融资支持并没有大幅增加,甚至在一些国家是减少的。在一些重大项目尤其是贷款项目上,东南亚国家的反应更加谨慎。中国贷款总量的增加主要是因为与印尼、老挝、菲律宾达成铁路等大笔贷款项目所致。因此,理清中国在东南亚国家外债中的比重有助于回应当前的一些误解。

首先,中国向东南亚国家提供的贷款相比于其他地区和国家并不多。根据波士顿大学全球发展政策研究中心2020年的数据,全球获得中国贷款最多的25个国家中东南亚国家占5个,分别是印尼、菲律宾、越南、老挝、柬埔寨,但在前10个国家中只有印尼一个东南亚国家;在93个获得中国发展融资的国家中,东南亚国家获得的发展融资占比为11%(47)根据波士顿大学全球发展政策中心“中国海外发展融资数据库”的测算,Global Development Policy Center,“China’s Overseas Development Finance Database”,Boston University,https://www.bu.edu/gdp/chinas-overseas-development-finance/,Oct. 23,2022.。根据AidData的数据,中国承诺和意向提供的全球最大50笔贷款中,在东南亚地区主要集中于印尼、菲律宾和马来西亚三国共5笔贷款(48)作者基于AidData数据库的统计。,然而事实上,马来西亚的一笔东海岸铁路贷款最终取消,而印尼的两笔共计近500亿美元的贷款只是意向而非承诺,接下来几年间也没有项目和证据证明这一贷款落地。

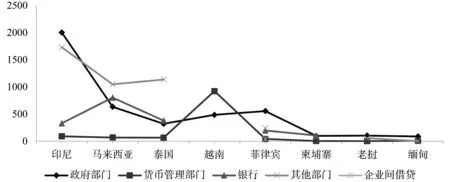

其次,中国贷款在东南亚国家外债中的比重并不高。与非洲中低收入国家不同,东南亚国家大多属于前沿市场国家,国家经济稳步增长以及地区经济活力的释放使东南亚国家具有更加多元化和便捷的融资渠道。根据IMF的债务数据申报标准,一国外债主要包括政府部门、央行或货币管理部门、银行和其他部门债务。截至2021年12月底,在印尼4150亿美元外债中,政府部门的外债占接近一半,其他部门(主要是国有企业)外债略少于政府外债,但也具有相当规模。菲律宾与印尼的外债结构大致相似,政府部门和其他部门外债是国家外债的主要来源。与之相反,马来西亚、泰国的企业外债或市场融资是国家外债的主要来源,这也反映了这些国家的市场和经济活力。相比之下,越南、柬埔寨的外债主要是来自政府和银行的外部借贷,其中越南主要通过央行,柬埔寨的金融机构则占有更高比重(见图6)。

图6 2021年底东南亚国家外债存量(按借款人类型)(单位:亿美元)说明:老挝、缅甸的数据截至2020年底。另外,因有些国家缺少部分数据,图中线条存在不完整之处。资料来源:IMF,Dissemination Standards Bulletin Board,https://dsbb.imf.org/,July 1,2023;World Bank,International Debt Statistics,https://www.worldbank.org/en/programs/debt-statistics/ids,July 1,2023.

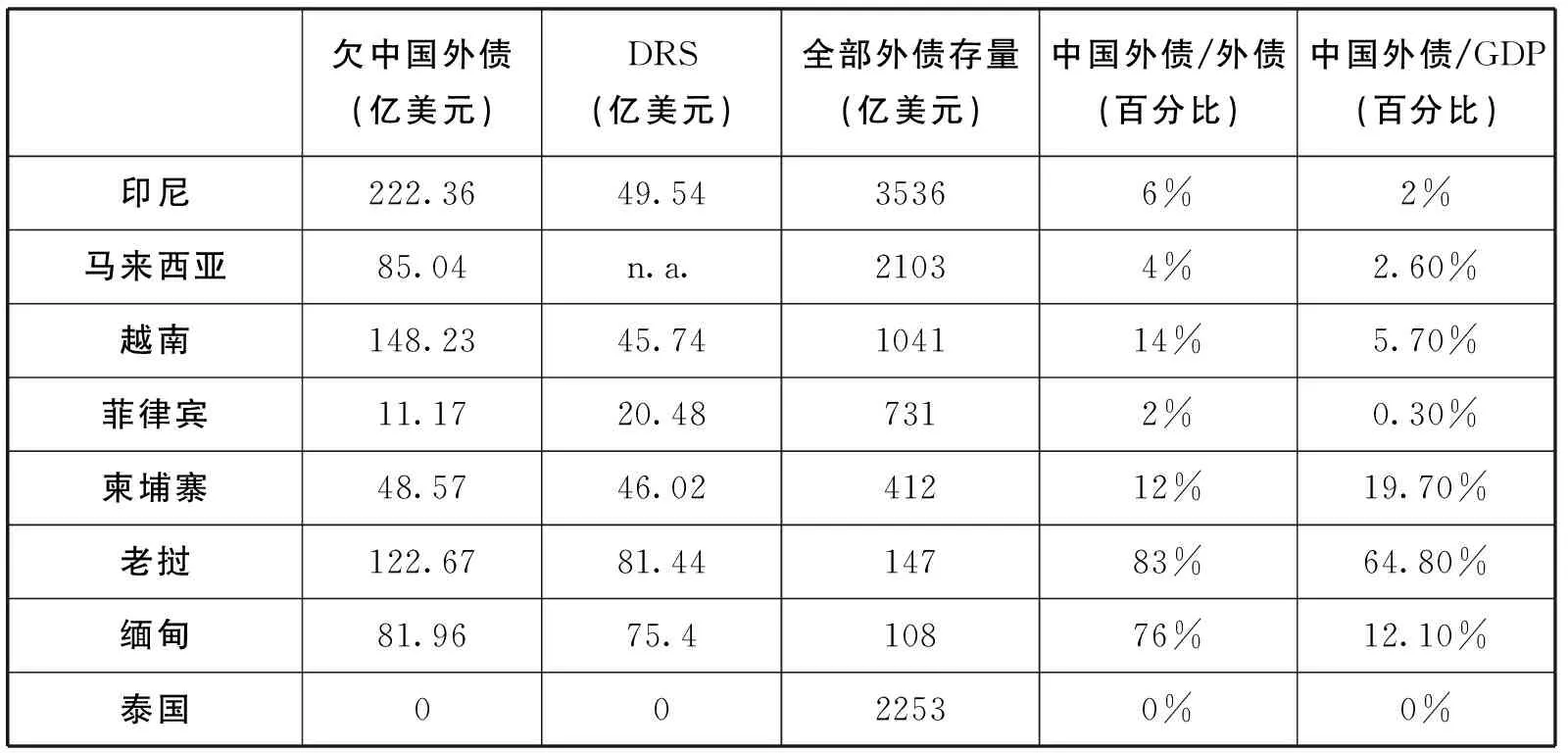

总体上,东南亚国家的外债主要来自政府部门和其他部门(主要是国有企业)的外部借贷。这主要来源于东南亚国家与国际金融机构和国际金融市场的长期互动关系。相比之下,作为外部债权人,中国对东南亚国家的海外借贷更多是政府间合作意向下的项目合作,中国资金主要是支持具体项目。尽管中国与东南亚一些国家在融资合作上达成了一系列意愿,但从实际项目进展和资金流动来看,来自中国的资金并不高,其在东南亚地区整体外债中的比重实际上很低。由于权威数据的有限性,这里借助AidData统计的债务比重进行初步估算。2000—2017年间,AidData统计的中国贷款数据包括意向额、承诺额、执行额、完成额、暂停额,鉴于意向额、承诺额和暂停额与最终的执行额、完成额往往有较大落差,这里主要借鉴其执行额和完成额的数据。根据其数据,中国对印尼贷款执行额(包括进行中和已完成)为300亿美元,AidData分析认为印尼所欠中国债务为222.36亿美元,而印尼向世界银行提交的应偿付中国的主权债务为39亿美元。由此可以看出,贷款额与实际外债额并非一回事儿,而且存在着较大的差距。对比世行和AidData的数据,印尼所欠中国的实际外债与贷款的比率大致在13%-74%之间。以此类推,越南在34%-109%之间,菲律宾在15%-27%之间,柬埔寨在58%-61%之间,老挝在64%-96%之间,缅甸在117%-127%之间。印尼等国的数据似乎在支持AidData强调的“隐性债务”问题,然而,这主要是因为近年来印尼的国有企业采取越来越市场化的方式进行融资,非主权担保债务在快速增加,而这部分债务并没有计入政府部门债务。另外,还应看到,菲律宾、缅甸等提交的主权债务数据还高于AidData的统计。这也证明了所谓的“隐性债务”更多只是统计方式和标准差异导致的。如果将这一技术性问题政治化甚至以此操纵舆论来构陷中国显然是不道德的。美国布鲁金斯学会的研究报告就明确指出:“东南亚主要经济体在疫情之前的财政状况普遍较好,在东南亚地区炒作所谓‘债务陷阱外交’言过其实。”(49)David Dollar,“China and the West Competing over Infrastructure in Southeast Asia”,Brookings,Apr.,2020,p.7.

根据AidData的数据,2000—2017年间,东南亚国家(除新加坡、文莱和泰国)对中国的外债约为720亿美元;根据世界银行DRS,东南亚国家总外债为8077亿美元,这意味着中国外债在东南亚国家总外债中的占比近9%(详细数据见表1)。具体到国家,所欠中国债务在菲律宾、马来西亚、印尼、柬埔寨、越南外债中的比重分别为2%、4%、6%、12%、14%,而泰国选择主要从国内融资,甚至拒绝了几乎所有由中国提供融资方案的双边合作项目(50)Preechapak Tekasuk,“Has Thailand Fallen into China’s Debt-Trap Diplomacy?”,Medium,July 6,2019,https://medium.com/@preechapak/has-thailand-fallen-into-chinas-debt-trap-diplomacy-344f7b302977。这反映了中国在大部分东南亚国家的贷款事实上并不如外界误传的那样高,“一带一路”倡议并没有推动东南亚国家增加从中国的借贷,甚至还导致一些项目中止或者缩减规模。相比之下,中国在缅甸和老挝外债中的比重高很多,分别为76%和83%,这主要与中国向当地提供的大型能源、交通等基础设施融资有直接关系;同时,这两个国家获取外部融资的途径也相对有限,进而凸显了中国贷款在外债中的比重(见表1)。

表1 截至2017年底中国在东南亚国家外债中的比重

(三)超越叙事:中国对东南亚融资的实际效果

中国融资尤其是基础设施融资是中国自身发展经验和国际合作实践的集中体现。支持当地发展、通过基础设施开发赋能国家发展是中国与发展中国家关系的基本理念和方向,融资支持或“资金融通”被视为是践行这一理念的重要配套工具。中国的资金支持使中国成为全球包括东南亚国家的基础设施、电力、能源开发、信息通讯、产业发展、互联互通等重要方面的参与者和利益攸关方。“一带一路”倡议在促进经济增长和地区一体化上发挥着积极作用。根据世界银行的研究,“一带一路”倡议支持的互联互通项目将使沿线区域内贸易大幅增加,增幅在4.1%-7.2%之间,而贸易时间缩短将对低收入经济体和中低收入经济体产生巨大影响,预计外国直接投资的增幅分别为7.6%和6%(51)世界银行:《一带一路经济学:交通走廊的机遇与风险》,2019年,第53-56页。。唐纳德等研究了“一带一路”倡议与联合国2030年可持续发展目标之间的关系后指出,尽管斯里兰卡汉班托塔港等项目在融资方面存在着负面的声音,但这些项目在实现多项2030年可持续发展目标上发挥着重要作用(52)Donald J. Lewis,Xiaohua Yang et al.,“Dynamic Synergies between China’s Belt and Road Initative and the UN’s Sustainable Development Goals”,Journal of International Business Policy,No.4,2021,pp.70-73.。

基础设施投资是东南亚地区经济增长的基础动力,是地区国家发展战略的重要组成部分。然而,根据亚洲开发银行的估计,2016—2030年,东南亚地区的基础设施投资需求将达到2.8万-3.1万亿美元,这意味着,每年的基础设施投资需求在1840亿-2100亿美元之间(53)ADB,Meeting Asia’s Infrastructure Needs,Manila:Asian Development Bank,2017,p.xiv.。东南亚国家的融资需求带动了区域和国际融资供给。日本以及欧美国家曾经是东南亚发展融资的重要提供者,但随着东南亚国家需求的扩大,传统的供给出现了明显的不足。据统计,六个传统西方国家和机构包括日本、澳大利亚、美国、韩国、亚开行和世界银行,在解决当前东南亚地区基础设施融资需求上的贡献率只有2%(54)David Dollar,“China and the West Competing over Infrastructure in Southeast Asia”,Brookings,April,2020,p.3.。这一现实推动着东南亚国家寻求新的多元的融资来源,这是中国加大对东南亚国家融资支持的重要背景。

第一,中国融资是对地区结构性融资需求的回应。“一带一路”倡议的实施推动了中国主导或参与的融资机制的发展和完善。一方面,在中国进出口银行、国家开发银行等传统海外融资机构加大对东南亚地区融资支持的同时,中国的商业性金融机构也加大在海外的业务。另一方面,中国—东盟经贸关系的深化带来了双方发展战略对接和地区深度融合的需要,催生了亚投行、丝路基金、中国—东盟投资合作基金、中国—东盟海洋合作基金等新的融资机制。根据美国国际战略研究中心“亚洲联通”(Reconnecting Asia)的统计,2006—2019年,在东南亚国家的1500多个基础设施项目中,有130个项目是由中国出资,104个项目由日本出资,在项目数量上,中国高出其他任何国家。在超过4.5亿美元的融资项目中,中国投融资支持的项目有33个,日本为10个(55)转引自毛维准:《大国基建竞争与东南亚安全关系》,《国际政治科学》2020年第5期。。“一带一路”倡议很大程度上仍是中国—东盟投融资合作的延续,这和之前的合作并没有实质性的不同(56)Xue Gong,“China’s Belt and Road Initiative Financing in Southeast Asia”,Southeast Asian Affairs,2020,p.80.。然而,“一带一路”倡议所带来的重要改变是新的倡议和机制,尤其是中国政府部门和省份的推动,为一些重大项目的落地提供了条件,包括中老铁路、中泰铁路、雅万铁路、马六甲门户、皎漂深水港、中缅经济走廊、西哈努克经济特区等。根据中国政府相关部门的数据,2020年,中国对东盟10国的投资流量为160.6亿美元,同比增长23.3%,存量为1276亿美元;在中国对外投资流量前20位的国家中有7个是东南亚国家,占对外投资比重的10.1%;另外,中国对“一带一路”倡议沿线国家直接投资存量前10位的国家中有7个是东南亚国家(57)中国商务部、国家统计局、国家外汇管理局编《2020年度中国对外直接投资统计公报》,中国商务出版社,2021年,第34-36页。。

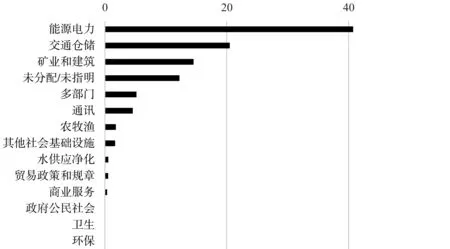

第二,中国融资主要流向电力、交通、产业合作等具有良好经济效应或可以产生催化作用的领域。根据AidData统计的数据,2000—2017年间,中国对东南亚融资(包括出口信贷、贷款和供应商借贷等)主要流向能源电力、交通仓储、矿业和建筑等领域(见图7)。相比之下,中国的投资主要流向制造业、租赁和商务服务业、批发和零售业、电力/热力/燃气及水的生产与供应业、建筑业、采矿业等(见图8)。这意味着中国对东南亚国家的投融资形成了一种多元互补的结构,中国的融资主要流向经济性基础设施领域,这些领域如电力、交通仓储、通讯等往往是国家经济的基础和核心条件。以能源电力为例,中国参与东南亚电力基础设施建设从早期的总工程承包和设备出口扩大到股权投资、金融支持等多种合作方式。中国融资支持在推动老挝打造“东南亚蓄电池”上发挥重要作用。通过南欧江梯级水电站项目、老挝500千伏/230千伏输变电项目、老挝国家输电网公司、230千伏及以上电网和周边国家跨江联网项目等合作,中国不仅帮助老挝提高了发电能力,还通过跨境联网合作真正释放其作为“地区蓄电池”的潜力。在此期间,中国国家开发银行累计承诺贷款40.9亿美元,投放贷款18.06亿,支持了老挝13个电站电网项目的建设(58)叶琼、汪慕涵:《中老能源合作前景广阔,携手“打造东南亚蓄电池”》,新华丝路网,2018年2月4日,https://www.imsilkroad.com/news/p/82993.html。1993年,中国企业通过买方信贷融资支持开始进入印尼电力市场;2004年,苏西洛就任印尼总统后出台了燃煤电站快速通道1期规划,中国公司建造了其中90%的项目,为印尼电力发展做出了突出贡献(59)《印尼电力市场简介》,2019年12月30日,http://www.tradeinvest.cn/information/4951/detail。根据AidData的数据,2000—2017年,中国金融机构对印尼能源领域的融资支持超过130亿美元,其中2013—2017年的融资支持为78亿美元,比2000—2012年的总额要多20多亿美元(60)作者基于AidData数据库的统计。。

图7 2000—2017年中国对东南亚国家融资支持的行业分布(单位:十亿美元)资料来源:作者基于AidData数据库的数据绘制。

图8 2020年中国对东盟直接投资存量行业分布 (单位:十亿美元)资料来源:中国商务部、国家统计局、国家外汇管理局编《2020年度中国对外直接投资统计公报》,中国商务出版社,2021年。

第三,中国融资一定程度上弥补了国际发展融资转型导致的需求—供给错位问题,有助于丰富和完善东南亚地区融资结构。发展中国家的融资需求随着国家发展而不断扩大,然而,国际发展融资的供给则随着国际发展理念、世界经济格局等的演变在转型变化之中,这带来了国际发展融资供给与需求的错位问题。例如,全球气候变化议程导致对传统能源融资支持的减少,然而,许多发展中国家事实上依然面临着基本的能源发展的需求。又如,许多西方国家大幅减少官方发展融资,而鼓励私营资本或利用国际金融市场来为发展中国家提供发展融资。这确实增加了全球资本的供给和流动便利性,然而,私人资本是逐利和市场导向的,更愿意流向能源、制造业、信息通讯等具有明显和快速收益回报的行业,而不愿流向公路、铁路、机场、港口、工业园区等投资周期长、回报相对慢的行业。因而,后者往往需要官方发展融资的支持,包括多边和双边融资机构。在西方国家大幅减少官方发展融资的背景下,中国的发展融资尤其是基础设施融资很大程度上弥补了这一缺口。同时,中国官方发展融资的存在也有助于平衡东南亚等发展中国家对国际金融市场和私人资本的过度依赖。一些案例显示,在某些特定的发展中国家,其金融危机或债务危机并不是由官方融资导致的,而往往是由经济波动中私人资本的流出和不愿意参与债务处置引发的。从东南亚国家的案例来看,中国融资不仅一定程度上契合了这些国家在特定阶段的发展融资需求,而且因其官方(政治)属性,事实上也扮演着维护金融稳定性的重要作用。或者可以说,政治外交关系在一定条件下可以为经济关系提供战略保障。最典型的案例莫过于中国与老挝之间的关系,即使在老挝面临较大债务压力的情况下,中国官方融资扮演的也是稳定器而非加速器的作用(61)关于中国官方贷款的作用可参见周玉渊:《新冠疫情下国际对非债务救助与中国的角色》,《当代世界》2020年第9期。。

第四,中国与东南亚相关国家正在探索更合理的债务处置方式。近年来,老挝的公共债务问题引发了外界广泛的关注。老挝由于国家收入低下,外汇储备稀缺,融资选择有限,在2020年新冠疫情大流行的冲击下,经济增速进一步放缓,导致债务比例进一步恶化。据亚洲发展银行与世界银行的相关数据,2020年老挝的公共债务为133亿美元,占GDP的比重为73%;2021年公共债务为145亿美元,占GDP的比重达到89%;2022年公共债务占GDP的比重已经超过了100%,其中外债达124亿美元,占GDP的94%(62)数据参见ADB,“Asian Development Outlook”,2021-2023,https://www.adb.org/publications/series/asian-development-outlook?page=1,Dec. 1,2022;World Bank,“Lao Economic Monitor Oct 2022:Tackling Macroeconomic Vulnerablities-Key Findings”,Nov. 17,2022,https://www.worldbank.org/en/country/lao/publication/lao-economic-monitor-oct-2022-tackling-macroeconomic-vulnerabilities-key-findings。随着老挝本币的贬值,债务偿还的压力进一步凸显。由于中国是老挝最大的债权人,近年来通过中国融资的中老铁路、水电站等基建项目也是导致老挝外债的主要部分,因此这是外界尤其是媒体大肆渲染老挝的“中国债务陷阱论”和“债务危机论”的原因所在。

应该看到,亚开行、世行以及IMF等权威机构在老挝的债务问题上基本持客观的立场。从负债率等指标看,老挝确实面临着严重的债务问题和偿债压力,但老挝的债务问题与斯里兰卡等国还是存在较大不同。一方面,老挝的外债主要是长期外债,且优惠性质较高。中老铁路主要是由中老铁路公司(中国企业承担了主要负债)运营的,老挝政府的负债并不高,但在实际中往往被炒作成由老挝政府承担所有负债。另一方面,这些债务主要是对中国和多边机构等官方债权人的(这有助于通过外交、债务灵活安排、新融资支持等方式来缓解债务压力,避免陷入债务危机),而斯里兰卡很高比重的外债是商业债权人和债券持有人(相对而言,后者较前者缺少缓冲空间)。从实际的情况来看,2020—2022年,中方通过债务延期、货币互换的方式一定程度上“缓解”了老挝的债务压力,而避免让老挝陷入债务危机也符合中国的地区战略利益。由上,从基本的数据和事实可以得出结论:除了老挝,东南亚国家基本不存在外界炒作的严重的债务问题,中国在东南亚地区整体的外债结构中比重很低,炒作所谓东南亚国家“债务陷阱论”要么是夸大其词,要么是别有用心。尽管贷款的规模并不大,但相对于其经济总量和外债规模,中国确实在老挝和缅甸的外债结构中占有很大比重。这一方面是由两国外部融资来源的有限性决定的,另一方面,由于其经济总量小,一个大型的基建项目就可能直接推高其债务水平。对这些国家而言,固守债务控制导向的政策还是选择发展导向的政策,是其面临的现实问题。仅仅用债务问题的思维来审视这些国家的发展决策,只关注短期问题而无视长期效果,并非认识债务与发展关系的科学方法。对中国而言,由于“债务陷阱论”以及各种负面炒作,中国融资的积极效果并没有被充分认识。克服这其中的知识缺陷和认知障碍,是当前中国与东南亚国家融资合作的前提和重要任务。

结 语

著名的发展问题专家布罗蒂加姆教授曾经形象地指出,“债务陷阱论”就像病毒一样快速传播,在世界范围内制造了一个又一个“罗生门”(63)Deborah Brautigam,“A Critical Look at Chinese ‘Debt-Trap’ Diplomacy:The Rise of a Meme”,Area Development and Policy,Vol.5,No.1,2020,pp.1-14.。“债务陷阱论”带来的是恐惧、阴谋论、反智主义,这导致中国融资的话语被重新建构,社会民众被误导和动员,彼此的不信任感由此加剧。与“债务陷阱论”等导致的认知“迷雾”相对应,东南亚国家债务问题的事实是非常清楚的:在东南亚并不存在所谓的“债务陷阱”外交论。正如在斯里兰卡,在肯尼亚,在乌干达,在太平洋岛国一样,“债务陷阱论”已经被证明是虚假的宣传。

为什么虚假的“债务陷阱论”可以如此快速传播,这是值得思考的。一个重要原因在于,这是对现实问题的映射,“债务陷阱论”为利用、指责甚至妖魔化中国提供了工具。一方面,作为官方债权人或国家行为,中国海外发展融资的不断扩大是一个基本事实。尤其是在西方国家官方发展融资缩减、国际发展融资理念和实践转型的大背景下,中国融资的逆势扩张凸显了中国的特殊性,导致中国成为新的焦点。当中国海外融资遇上“中国威胁论”,当中国海外融资中的新问题与中国对外合作中的老问题交织叠加,对中国海外融资的认识就会更加复杂化。另一方面,“债务陷阱论”的煽动性为债务问题和中国议题的政治化创造了条件。媒体可以此来博取眼球,政客可以此进行政治动员获得选票,竞争的国家则可以此来抵消中国的海外影响。这些合力共同造就了“债务陷阱论”的持续传播,以及对中国的认知“迷雾”。

东南亚国家在面对中国融资上展现了其自主性和决策理性。印尼的认可、马来西亚的拒绝、老挝的拥抱、菲律宾的理性,都是基于自身国家利益和现实的政策选择。东南亚国家一直是在“机遇论”和“威胁论”主导的舆论环境中进行平衡和理性的选择。类似“债务陷阱论”之类的话语,可能会暂时影响一些东南亚国家的认知乃至某些项目上的决策,但不会改变东南亚国家的决策文化和利益取向。东南亚国家与中国的合作本身就是不断破除认知“迷雾”的过程。然而,对于中国而言,“债务陷阱论”所折射出的“一带一路”倡议合作中的问题是值得关注的,包括融资透明度、一些国家的债务可承受性、国内政治环境、社会层面的认知和风险、债务可持续性与发展可持续性的平衡关系、中国实践与国际发展理念的兼容性等。未来中国的海外融资合作应该正视这些问题,适应国际发展理念和规则的变化,提升国际化和本土化水平,推动构建高质量的中国海外融资合作新模式。