东南亚在国际产业转移中的困境与机遇*

2023-11-10秦北辰

秦北辰

引 言

如何在全球生产碎片化的时代实现对发达国家收入水平的追赶(catch-up),是发展中国家经济现代化进程需要直面的重要议题。国际贸易整合以及大国竞争格局带来了价值链重构与产业外迁的机会,这使得越南等东南亚国家展现出了较为乐观的经济增长前景(1)钟飞腾:《新冠疫情与东南亚经济的U形复苏:一种国际政治经济学的分析》,《东南亚研究》2020年第5期。。但是,贸易整合与地缘政治变局能否真正有助于经济追赶,仍需从国内经济绩效的视角进行观察。出口需求或外来投资的激增可以在短期内刺激经济增长(2)Dan Ben-David and David H. Papell,“Slowdowns and Meltdowns:Postwar Growth Evidence from 74 Countries”,The Review of Economics and Statistics,Vol.80,No.4,1998,pp.561-571;William Easterly,Michael Kremer,Lant Pritchett and Lawrence H. Summers,“Good Policy or Good Luck?Country Growth Performance and Temporary Shocks”,History of Political Economy,Vol.32,1993,pp.459-483.,但长期经济的增长前景仍取决于有关国家能否抓住机会推进正向的产业结构转型。产业结构转型是指经济资源在不同经济活动间的转移,正向的转型即是资源从低生产率活动转移到高生产率活动的过程。历史上成功的经济追赶者的发展进程都伴随着持续的产业结构转型,而没有出现持续产业结构转型的发展中国家,则通常因国际需求与投资周期的变化出现阶段性、高波动的增长路径。

20世纪90年代初,东南亚发展中国家(3)由于篇幅与主题限制,本文没有讨论资源拉动型的规模较小的东南亚经济体(文莱、东帝汶),也没有将已经进入高收入阶段的新加坡作为讨论对象。因此,本文中“东南亚发展中国家”即指泰国、马来西亚、菲律宾、印度尼西亚、缅甸、柬埔寨、老挝和越南。曾被寄予厚望,被认为是接续“四小龙”(韩国、新加坡、中国香港、中国台湾)追赶发达国家的“潜力股”。乐观者认为,这些国家可以通过积极承担产业转移复制东亚成功追赶者(4)考虑到中国香港和新加坡作为城市经济体的特殊性,实际上对东南亚发展中国家较具借鉴意义的仅有韩国和中国台湾。本文中“东亚成功追赶者”即指这两地。曾经的产业发展路径。然而,它们依靠国际产业转移推动本国产业发展的模式遇到了“天花板”:制造业难以突破低附加值阶段,各国也难以顺利进入高收入阶段(5)众多学者提到过类似的现象,除“天花板”外,还使用“低端锁定”“低附加值陷阱”“劳动密集型陷阱”等说法。代表性研究可见罗仪馥:《东亚产业链变迁与跨越“中等收入陷阱”——以泰国的经济发展为例》,《东南亚研究》2021年第1期;吴崇伯、姚云贵:《东盟的“再工业化”:政策、优势及挑战》,《东南亚研究》2019年第4期;Shahid Yusuf and Kaoru Nabeshima,Tiger Economies Under Threat,Washington,DC:World Bank,2009,pp.1-16.。探究这些最有希望成功的案例为何在亚洲金融危机后的20余年内不能实现追赶,有利于我们更好地了解发展中国家群体产业结构转型面临的瓶颈性因素(6)在这个意义上,相关国家的结构转型可以被视为与产业转移及发展有关理论的重要案例。。但是,现有文献对东南亚发展中国家“天花板”现象的研究尚不系统,特别是未能从其国内经济表现的角度阐释“天花板”的特征,也未能整合各方面研究给出统一的解释框架。

本文尝试从国内产业结构的视角观察东南亚发展中国家“天花板”的表现与原因。下文首先在回顾文献的基础上提出采用该视角的必要性,进而从经济表现与政治原因两个层面审视东南亚在国际产业转移中的“天花板”困境,最后讨论中国在东南亚打破产业升级“天花板”中的角色。

一 在国际分工时代思考国内产业结构:文献述评

如何使发展中国家追赶上发达国家一直是重要的经济学议题,而事实上实现追赶的经济体非常少(7)世界银行的研究显示,1960年的101个中等收入经济体中,只有13个经济体成功从中等收入跨越到高收入阶段,而该群体除去欧洲边缘国家与石油出产国外,则只有日本与“四小龙”。参见World Bank,China 2030:Building a Modern,Harmonious and Creative Society,New York:World Bank,2013,pp.11-12.。二战后前殖民地国家纷纷独立,众多政策制定者与学者认为发展中国家落后的根源在于没有现代化的大产业,而国际贸易会系统性地不利于出口初级产品的发展中国家(8)J. F. J. Toye and Richard Toye,“The Origins and Interpretation of the Prebisch-Singer Thesis”,History of Political Economy,Vol.35,No.10,2003,pp.437-467.,因此应该发挥政府配置资源的作用并采取进口替代战略。然而,众多采用这类战略的(拉美与非洲)国家出现了效率低下、收支失衡、腐败横生、产业升级停滞等问题,而同时代的部分东亚经济体则出现了远好于上述国家的追赶表现。进而,采用新古典经济学研究框架(9)Alice H. Amsden,“Bringing Production Back In-Understanding Government’s Economic Role in Late Industrialization”,World Development,Vol.25,No.4,1997,pp.469-480.的经济学家对上述进口替代策略展开批评,认为对国际投资与贸易持开放态度的出口导向战略给这些东亚经济体带来了突出的经济绩效(10)Deepak Lai,“The Misconceptions of Development Economics”,Finance and Development,Vol.22,No.2,1985,pp.10-13;Anne O. Krueger,“Trade Policy and Economic Development:How We Learn”,American Economic Review,Vol.97,No.1,1997,pp.1-22.。他们认为,通过积极融入国际分工、承接来自周边经济体的产业转移,发展中国家可以依靠自身的比较优势实现经济效率的持续提升与收入水平的快速增长,而泰国、马来西亚等东南亚经济体正在通过承接来自东亚成功追赶者的产业转移,复制其追赶路径(11)World Bank,East Asian Miracle:Economic Growth and Public Policy,Oxford:Oxford University Press,1993,pp.1-26.。

然而,融入全球生产与承接产业转移能否使发展中国家实现持续的经济追赶,是一个远未定论的议题(12)有关此议题争论可见Dani Rodrik,The Globalization Paradox:Democracy and the Future of the World Economy,New York and London:W. W. Norton,2011;R. Kaplinsky,“Globalisation and Unequalisation:What Can Be Learned from Value Chain Analysis?”,Journal of Development Studies,Vol.37,No.2,2000,pp.117-146.。持正面意见者的主要理论基础是比较优势理论(Theory of Comparative Advantage),即各国在国际贸易中专注生产机会成本最低的产品可以获得最大化的福利。保罗·克鲁格曼(Paul Krugman)甚至认为比较优势理论是经济学界“最没有争议的理论”(13)Paul R.Krugman,“Is Free Trade Passé?”,Journal of Economic Perspectives,Vol.1,No.2,1987,pp.131-144.。然而,不同的生产活动会对长期增长潜力产生不同的影响,而在初级产品出口与劳动密集型生产上有比较优势的发展中国家极有可能被“锁定”在低收入水平(14)Robert H.Wade,“Is Trump Wrong on Trade?A Partial Defense Based on Production and Employment”,Real World Economic Review,No.79,2017,pp.43-63.。事实上,对东亚成功者经济政策的研究也对上述“对外开放带来经济增长”的简单论断提出了有力质疑,而自20世纪90年代以来还没有中等收入国家单纯通过出口导向的工业发展战略达到高收入阶段(15)Alice Amsden,Asia’s Next Giant,Oxford:Oxford University Press,1989.。当然,也有研究者曾提出随着承接产业转移规模的扩大与收入水平的上升,一国的比较优势会动态地发生改变,进而为更高附加值的生产活动建立基础(16)Justin Yifu Lin and Ha-Joon Chang,“Should Industrial Policy in Developing Countries Conform to Comparative Advantage or Defy It?A Debate between Justin Lin and Ha-Joon Chang”,Development Policy Review,Vol.27,No.5,2009,pp.483-502.。但是,没有证据表明这样的动态调整进程可以自动发生,包括泰国、马来西亚在内的绝大多数中等收入经济体长期难以突破附加值较低的生产活动。

积极参与国际分工本身并不保证国内经济的持续增长,后者的出现仍然有赖于国内产业结构转型。经济学家丹尼·罗德里克(Dani Rodrik)指出,正向的产业结构转型是实现持续经济发展的前提条件,转型进程的停滞则很容易使劳动生产率总体水平出现停滞(也就通常意味着增长的停滞)(17)Dani Rodrik,“An African Growth Miracle?”,Journal of African Economies,Vol.27,No.1,2018,pp.10-27.。而事实上,20世纪中后期开始的全球化生产并未惠及大多数国家,众多发展中国家普遍存在劳动力淤积在低生产率的农业或服务业部门,不能向制造业部门转移的现象(18)Margaret McMillan,Dani Rodrik and Claudia Sepulveda,Structural Change,Fundamentals and Growth:A Framework and Case Studies,Washington:International Food Policy Research Institute,2017,pp.1-38.。制造业在产业结构转型中有着突出的作用:可以激发资本积累、促进产业集聚、产生规模经济,也可以通过技术溢出与产业连结,带来有利于经济增长的正外部性,更可以快速促进创新与稳定社会经济环境(19)Reinhilde Veugelers,Manufacturing Europe’s Future,Belgium:Bruegel,2013;Douglas Gollin,Remi Jedwab and Dietrich Vollrat,“Urbanization with and without Industrialization”,Journal of Economic Growth,Vol.21,No.1,2016,pp.35-70.。在实证层面,罗德里克也发现了制造业的非条件收敛(unconditional convergence),即有组织的正式制造业会无条件地向世界生产率前沿靠近,而与地理条件、制度环境和政策选择无关(20)Dani Rodrik,“Unconditional Convergence in Manufacturing”,Quarterly Journal of Economics,Vol.128,No.1,2012,pp.165-204.。对生产率最落后的20%国家来说,这意味着每年制造业生产率超过6%的无条件增长。与此相反,以农业为基础的增长倾向于为国际大宗商品价格的波动所限制,而以服务业为基础的增长则很难脱离制造业独自出现(21)秦北辰、胡舒蕾:《新自由主义与全球南方国家的过早去工业化》,《文化纵横》2023年第2期。。因此,没有制造业持续发展的国家很难出现快速持续的增长。

以制造业驱动为特征的产业结构转型是几乎所有从低收入进入高收入阶段的经济体所共同经历过的(22)只有少数可作为避税天堂(如摩纳哥)或可依靠极为丰富石油资源(如卡塔尔)持续提升国民收入的经济体可以例外。。18世纪末在英国首先发生的工业革命使得大量劳动力由乡村转移至了工厂,开启了西方国家通过工业化确立世界霸权的道路,到1900年,欧洲、北美与日本已占据了世界制造业生产的90%(23)P. Bairoch,“International Industrialization Levels from 1750 to 1980”,Journal of European Economic History,Vol.11,No.2,1982,pp.269-333.。此后成功实现经济追赶的东亚经济体也都是通过制造业的规模扩张与技术升级来支撑高速的经济增长。自20世纪50年代至21世纪初,只有13个国家可以保持7%及以上的经济增长,而其中仅有两个依赖自然资源的国家(博茨瓦纳和阿曼)的经济增长并不是以工业化为基础的(24)World Bank,The Growth Report:Strategies for Sustained Growth and Inclusive Development,Washington,DC:Commission for Growth and Development,2008,pp.19-28.。与此相反,在制造业停滞的发展中国家,劳动力通常由农业部门直接进入不可贸易服务业,大多从事非正式的工作。例如,在撒哈拉以南非洲出现制造业衰落的绝大多数国家(例如加纳、肯尼亚、马拉维、塞内加尔等),就业增长最快的都是批发与零售服务业(25)Maria Enache,S. E. Ghani and Stephen O’ Connell,“Structural Transformation in Africa:A Historical View”,World Bank Policy Research Working Paper,No.7743,2016,pp.4-19.。此外,一些国家(如巴西、秘鲁、墨西哥)在制造业发展乏力的同时,自然资源(例如黄金、石油、钻石、橡胶等)因国际大宗商品价格上扬而获利颇丰,受政府保护与干预的部门(例如房地产、金融业等)的投机活动也十分活跃。总之,由于具备吸收就业潜力的制造业规模得不到扩张,劳动力在低生产率水平的不可贸易服务业堆积,这些国家因缺乏正向产业结构转型而出现了人均收入水平的长时间停滞。

数字技术的进步为服务业带来了新的机会,却没有改变制造业在产业结构转型与经济追赶中的核心作用。一些研究者认为,数字技术使得众多服务可以通过数字平台与通讯渠道大范围传播,这使得数字时代的服务业有潜力具备很多经典理论中制造业的功能,例如众多原本不可贸易的服务业变得可以贸易、边际成本大幅降低而得以实现规模经济等(26)IMF,World Economic Outlook,April 2018:Cyclical Upswing,Structural Change,Washington,DC:International Monetary Fund,2018;Richard Baldwin and Rikard Forslid,Globotics and Development:When Manufacturing is Jobless and Services Are Tradable,Cambridge:National Bureau of Economic Research,2020.。尽管如此,这种潜力变为现实仍面临较大障碍。这些由数字技术赋能的服务业活动多仰赖于制造业产品得以正常进行,例如电子产品、运输设备、电子化仓储等,也很难在制造业落后的情况下得到突破式的发展。个别国家(如印度)确实通过以IT产业为代表的服务业拉动了经济增长,但该路径与印度独特的社会文化环境、人力资本条件及海外侨民规模有关,且依靠全球市场实现规模效益,很难被其他发展中国家轻易复制(27)Manoj Atolia,Prakash Loungani,Milton Marquis and Chris Papageorgiou,“Rethinking Development Policy:What Remains of Structural Transformation?”,World Development,Vol.128,2020,104834.。因此,在数字技术的背景下,对大多数发展中国家而言,制造业的规模扩张与技术升级仍是产业结构转型的必由之路(28)Jostein Hauge and Ha-Joon Chang,“The Role of Manufacturing versus Services in Economic Development”,in Patrizio Bianchi,Clemente R. Durán and Sandrine Labory eds.,Transforming Industrial Policy for the Digital Age,Cheltenham:Edward Elgar Publishing,2019,pp.12-36.。

因此,讨论融入全球生产与承接产业转移能否促进经济追赶,仍需观察发展中国家的产业结构转型进程(特别是制造业在转型中的作用)。东南亚发展中国家从20世纪末开始积极承接国际产业转移(29)产业转移是指空间范围内生产活动的重构(广义),或企业基于成本等因素考虑使生产活动脱离原产地的行为(狭义)。现有文献对东亚地区的产业转移动态进行了全面深刻的讨论,本文不再赘言,详见岳圣淞:《第五次国际产业转移中的中国与东南亚:比较优势与政策选择》,《东南亚研究》2021年第4期。,现有文献也通常将有关国家描绘为国际产业转移的受益者,用以与拉丁美洲及撒哈拉以南非洲一些出现严重去工业化现象的国家进行对比。尽管绩效表现强于其余发展中国家,但国际产业转移能否真正帮助东南亚国家实现经济追赶,前景尚不清晰。研究者已敏锐意识到东南亚发展中国家依托国际产业转移实现本国产业发展的模式出现了“天花板”——相关国家并未依循东亚成功者的快速增长与转型路径,成为高收入经济体的前景并不乐观(如图1所示)。但是,现有文献对“天花板”现象的表现与原因的研究尚不系统,特别是尚未从国内产业结构的角度进行系统分析。考虑到产业结构转型在经济追赶中的核心作用,这一方向上的研究有待进一步加强。

图1 比较视野下的东南亚劳动生产率说明:马来西亚具有本文关注的东南亚发展中国家中最高的劳动生产率水平。资料来源:笔者根据世界大型企业联合会数据自制,见https://www.conference-board.org/data/,2023年2月11日。

二 东南亚发展中国家的产业结构变迁与转型

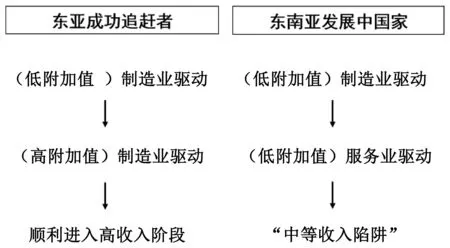

本节从产业结构的视野,来审视东南亚发展中国家依靠国际产业转移推进发展的“天花板”效应。这里将对20世纪末已进入中等收入阶段且长久实行市场经济制度的“四小虎”(马来西亚、泰国、菲律宾、印尼),与世纪之交未成为中等收入国家且市场化改革进行相对较晚的柬老缅越(柬埔寨、老挝、缅甸、越南)分别进行研究(30)每组国家在内外部发展条件上具有一定相似性,这样的分类便于我们从宏观层面进行讨论。这里的分类参考了一些权威东南亚经济研究者的做法,例见Manuel F. Montes,“Six Development Paths in Southeast Asia:Three Plus Three”,WIDER Working Paper Series from World Institute for Development Economic Research (UNU-WIDER),No.2018/94,2018;Krislert Samphantharak,“Economic Development of Southeast Asia:Country Experience”,Social Science Research Network,No.3329062,2019.。总体上看,相关国家的制造业生产率水平难以突破区域前沿的40%,也因此并未实现如东亚成功者的增长路径,反而出现了先由因产业转移而发展的低附加值制造业驱动、后因制造业发展停滞而由低附加值服务业驱动的模式(见图2)(31)本文仅将制造业与服务业的附加值各分为相对较低与相对较高两类。就制造业而言,低附加值指劳动密集与(或)资源密集的生产活动,高附加值指技术与(或)资本密集的生产活动。就服务业而言,低附加值指不可贸易与生产率提升空间较低的活动(如批发和零售),而高附加值指可贸易与生产率提升空间较高的活动(如IT服务产业)。。

图2 东亚成功追赶者与东南亚产业结构转型路径对比资料来源:笔者自制。

(一)“四小虎”:出现过早去工业化的趋势

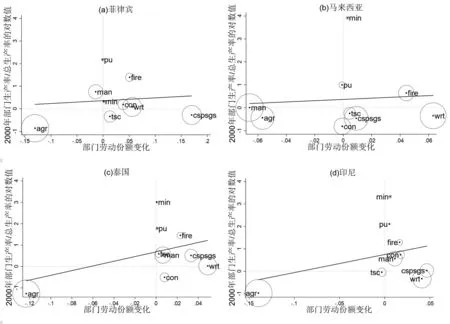

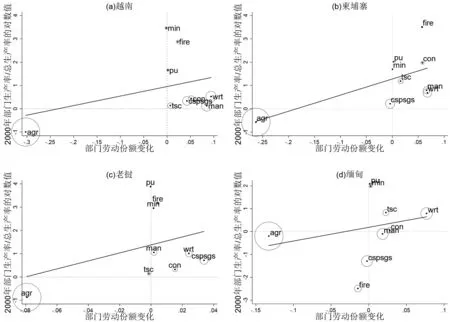

图3展示了基于玛格丽特·麦克米兰(Margaret McMillan)等的理论框架(32)Margaret McMillan,Dani Rodrik and Claudia Sepulveda,Structural Change,Fundamentals and Growth:A Framework and Case Studies,Washington:International Food Policy Research Institute,2017.对“四小虎”产业结构转型的直观描绘。该图每一点代表一个经济部门;纵轴是初始年份(2000年)各部门的劳动生产率水平与总劳动生产率水平的比值,显示出一个经济部门是否具备超过平均水准的劳动生产率;横轴则是在所检验区间(2000—2018年)(33)如前所述,我们更为关心亚洲金融危机后东南亚发展中国家的结构转型进程。之所以使用2000年而非1997年作为起始时间,主要的考虑是希望降低亚洲金融危机的短期剧烈冲击对各部门生产率水平的扰动,而到了世纪之交,东南亚国家总体上已经走上复苏轨道。2018年则是我们能够获得跨国可比较的分部门生产率数据的最后年份,而这一年份恰也未涉及新冠病毒流行带来的冲击。各部门劳动力占劳动力总体水平比值的变动。一个初始生产率水平高于平均水准(纵轴取值在0以上)的部门,如果出现了劳动力份额的增大(横轴取值在0以上),则代表劳动力转移至了生产率更高的部门,该部门对经济增长做出了正向的贡献,反之亦然(34)因此,在该框架内出现斜率为正的拟合曲线,表示劳动力在不同经济部门的流动对经济增长做了正向的贡献。这与撒哈拉以南非洲与拉丁美洲一些国家斜率为负或不显著异于零的情况形成了对比。当然,此处斜率应与劳动力转移规模结合起来进行观察。参见Dani Rodrik,“An African Growth Miracle?”,Journal of African Economies,Vol.27,No.1,2018,pp.10-27.。

图3 “四小虎”产业结构转型示意图(2000—2018年)说明:圆圈大小表示2000年该部门就业占总就业的份额。其中agr=农业,con=建筑业,cspsgs=社区、社会、个人服务和政府服务,fire=金融、保险、房地产和商业服务,man=制造业,min=采矿和采石,pu=公共设施(电力、燃气和供水),tsc=运输、储存和通信;wrt=批发和零售。下同。资料来源:笔者根据哥廷根增长与发展中心数据自制,见https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

整体来讲,“四小虎”出现了劳动力向低端服务业流动的趋势。2018年“四小虎”的平均劳动力农业就业占比为24.39%,印尼与泰国都在30%以上,而同时期东亚成功者平均农业就业占比仅为4.96%,这意味着四国还存在较大的农业部门劳动力向外转移的空间(35)笔者根据哥廷根增长与发展中心数据计算,下文与各国生产率有关的数据来源皆同。平均值为国家间的简单算术平均。。由图3可以看出,四国仍然存在较大规模的劳动力从农业部门的向外转移(马来西亚的规模相对较小),但是其目的地往往不是制造业:泰国与印尼的制造业就业份额上涨有限,而菲律宾与马来西亚的份额还出现了下降。事实上,承接劳动力转移的主要是社区、社会、个人服务和政府服务(cspsgs)及批发和零售(wrt)(36)值得注意的是,菲律宾确实因独特的人力资本优势(会说英语的廉价劳动力)出现了国际呼叫产业的稳步增长。该产业生产率水平确实高于上述低端服务业,但高度集中于国际热线应答与转接,对其他行业的溢出效应有限,进一步增长的空间也有限。参见Jan M. Padios,A Nation on the Line:Call Centers as Postcolonial Predicaments in the Philippines,Durham:Duke University Press,2018.。如上所述,具备驱动生产率持续增长潜力的服务业,是IT、金融、商业服务等可贸易且可实现规模经济的行业。与此相反,“四小虎”的产业结构转型以农业劳动力直接被吸收至生产率相差不大的服务业为突出特征。这些部门在很大程度上不可贸易,生产率进一步增长的空间也十分有限(37)例如,IT产业的生产率可以因知识积累与技术进步而不断增长,理发活动的生产率却很难有突破性的变化。参见Robert Darko Osei and Rémi Jedwab,“Structural Change in A Poor African Country:New Historical Evidence from Ghana”,in Margaret S. McMillan,Dani Rodrik and Claudia Sepúlveda eds.,Structural Change,Fundamentals,and Growth:A Framework and Case Studies,Washington:International Food Policy Research Institute,2017,pp.161-196.。例如,总体来讲菲律宾服务业的劳动生产率水平还比较低,仅为新加坡的11%,难以作为长期增长的基础。值得注意的是,泰国的社区、社会、个人服务和政府服务的生产率高于平均水平,但这主要源于该部门劳动力初始份额较低(仅为9%,而马来西亚同期为17%),在此后近20年间该部门相对于其他部门的生产率水平也并未出现明显的提升。

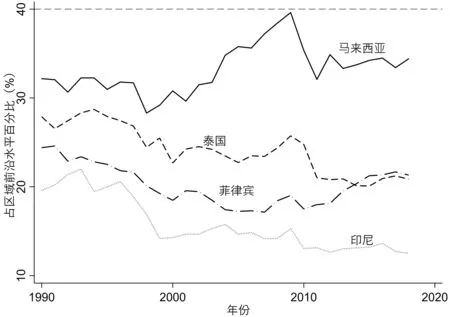

与此同时,四国的制造业劳动生产率也出现了停滞,劳动生产率难以突破区域前沿水平的40%(见图4)。目前,四国的制造业已经丧失了高速发展的势头,展现出依靠既有比较优势在(早期跨国企业转移的)生产活动中组织生产,但规模扩张与技术升级有限的特征(38)严格来讲,因为收入水平的提高,相关国家在承接产业转移时的比较优势(廉价劳动力)已经在很大程度上被削弱。但是,既有的国内生产网络规模与自然资源禀赋条件等因素又使其比较优势并未完全消失。。例如,泰国作为跨国企业(主要来自日本)在东南亚的汽车生产枢纽,在零部件制造与组装等领域具备较强的产业基础,但是在自主研发、核心零部件制造等领域却因外资企业的主导结构而长时间难有突破(39)罗仪馥:《融入与游离:泰国在全球价值链中的地位困境》,《南洋问题研究》2021年第1期。。马来西亚在中低端电子产业上具备比较优势,依靠大规模开放境外移民而勉强维持其在劳动密集型的组装、测试等环节的成本竞争力,但劳动密集型生产的进一步扩张受到周边中低收入国家的挑战,出现了收缩的趋势,马来西亚也长期无法升级到半导体产业的产品研发、晶圆制造等附加值更高的环节(40)Gale Raj-Reichert,“Global Value Chains,Contract Manufacturers,and the Middle-Income Trap:The Electronics Industry in Malaysia”,The Journal of Development Studies,Vol.56,No.4,2020,pp.698-716.。菲律宾则同样在技术升级上并不乐观,18家从事半导体生产活动的工厂全部都集中在劳动密集的封装与测试环节,而汽车零部件生产集中在少数几个附加值较低的门类(电线、铝元件和底盘系统)。印尼在汽车零部件制造与组装上具备一定的区域市场份额,但面临与泰国类似的问题,近年来其钢铁产业受益于国内市场与大宗商品的后向连结(forward linkage)而增长迅速,但总体停留在较低附加值的生产水平(41)José Gabriel Palma and Jonathan Pincus,“Is Southeast Asia Failing into a Latin American-Style Middle-income Trap?”,Cambridge Working Papers in Economics,2022.。总体来讲,虽然四国的制造业生产规模与技术水平有所差异,但仍都存在扩张进程迟滞、距生产率前沿较远等问题。

图4 “四小虎”制造业劳动生产率的“天花板”(2000—2018年)说明:图中“前沿水平”是指日本、新加坡、韩国与中国台湾的平均劳动生产率,灰色虚线为40%。资料来源:笔者根据哥廷根增长与发展中心数据自制,见https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

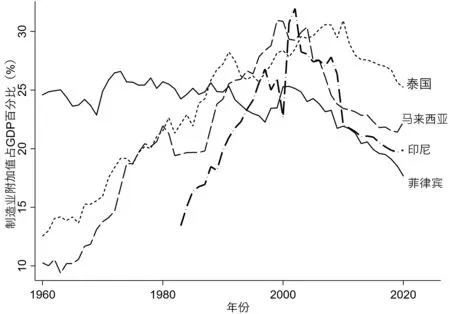

“四小虎”制造业规模与生产率的增长缓慢导致了过早去工业化(pre-mature deindustrialisation)。与发达国家达到一定收入水平出现去工业化的历史经验不同,这些发展中国家在相对较低的收入水平上就出现了制造业附加值与(或)就业份额的下降(42)Dani Rodrik,“Premature Deindustrialization”,History of Political Economy,Vol.21,No.1,2000,pp.1-33.。由图5可以看出,在世纪之交,四国制造业份额增长都出现了放缓乃至下跌。四国的产业发展绩效强于一些在低收入阶段就开始去工业化的国家,但是,对照发达经济体的历史经验可以发现,“四小虎”出现制造业附加值比例峰值时人均收入水平还较低。韩国(2011年)和新加坡(2004年)在出现制造业附加值比例峰值时人均收入已分别达到了39,790美元与26,187美元,分别为菲律宾峰值时人均收入(1847美元)的21.5倍与14.2倍、马来西亚峰值时人均收入(6010美元)的6.6倍和4.4倍(43)均以2015年美元价格水平计算。数据来自世界银行与哥廷根增长与发展中心。。

图5 “四小虎”制造业附加值份额变化资料来源:笔者根据哥廷根增长与发展中心数据自制,见https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

在制造业发展停滞的背景下,“四小虎”的经济增长在很大程度上不是源于制造业的规模扩张与技术升级,而是依靠大宗商品价格上升与廉价境外资本涌入。例如,2001—2018年马来西亚出口中原油的份额上涨了7.5%,印尼出口中煤的份额上涨了13.0%,而这两种大宗商品皆为各自国家份额上涨最快的出口品。此外,四国金融、保险、房地产和商业服务(fire)就业份额的扩张都远超制造业(见图3),然而这些行业对劳动力的需求是较为有限的。由于制造业不振、大宗商品与金融等行业吸收就业能力有限,大量劳动力涌入可以容纳非正式就业的低端服务业,造成隐性失业。因此,“四小虎”转型中服务业的扩张,并非是生产率提升的自然结果,而是生产率提升进程停滞、大量富余劳动力淤积在低附加值服务业的结果。事实上,四国劳动力向低附加值服务业的大规模转移并非(如东亚成功者一样)由生产率差异而引起:如图3所示,无论低附加值服务业(cspsgs与wrt)的相对生产率位置如何,相关行业几乎都是劳动力转移的最大承接者,这反映出低附加值服务业的就业增长是由制造业的停滞与就业机会有限而带来的(44)一些研究者在非洲也观测到了这种劳动力转移与生产率差距脱节的现象。详见Manoj Atolia,Prakash Loungani,Milton Marquis and Chris Papageorgiou,“Rethinking Development Policy:What Remains of Structural Transformation?”,World Development,Vol.128,2020,104834.。

(二)柬老缅越:距“天花板”尚远的制造业驱动

图6展示了用麦克米兰的方法对柬老缅越同时期产业结构转型进程的描绘。总体上看,四国人均收入水平仍然相对较低,可以依靠承接跨国公司低附加值制造业转移快速建立起产业基础。在周边国家生产成本提升的背景下,电子产业、汽车零配件、纺织产业都有较大的发展空间(45)越南目前人均收入水平已经与菲律宾相近,但这是我们关注的时间段内(2000—2018年)经济快速增长的结果。。目前,四国“现代”的制造业部门与“传统”的农业部门间的生产率差距仍然较大,存在大规模劳动力转移提升产出的潜力。经济理论与历史经验都表明,随着经济的持续增长,不同部门间的生产率差距会缩小,而图7展示了东亚地区同样存在这样的负相关关系,即一国各部门劳动生产率的对数值的变异系数会随着总体劳动生产率的上升而下降。可以看出,四国全部位于图7的左上端,存在部门间生产率差距大、总生产率水平低的现象,代表着四国较大的正向结构转型潜力。越南和柬埔寨都出现了较为经典的制造业驱动的转型模式,农业部门劳动力转移至生产率上升迅速的制造业部门(大多是与出口相关的制造业)。2000—2018年间,越南与柬埔寨的制造业(man)就业份额扩张了8.5%与6%。与此同时,老挝与缅甸的制造业就业份额变化不大,而由农业部门转移出来的劳动力主要进入了低端服务业(cspsgs或wrt),表明制造业驱动结构转型的潜力还没有被很好地发挥出来。

图6 柬老缅越产业结构转型示意图(2000—2018年)资料来源:笔者根据哥廷根增长与发展中心数据自制,见https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

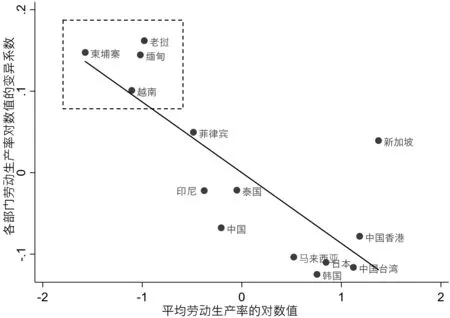

图7 东亚经济体部门间生产率差距与平均生产率水平的关系(2018年)说明:一个经济体部门间劳动力生产率差距越大(表现为变异系数越大),则目前平均劳动生产率越低,说明该经济体有通过经济转型加速增长的潜力。资料来源:笔者根据哥廷根增长与发展中心数据自制,见https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

越南是该群体中制造业驱动转型表现最为突出的。越南在1986年开启经济改革,出现了劳动力由农业向制造业的持续转移(46)1985—2000年,越南农业部门的劳动力份额由34%降低到了17%,而制造业就业份额自14%上升到了25%。2000—2018年,越南制造业就业份额扩张了8.5%,一些劳动生产率较高的服务业规模也有所扩张。参见Manoj Atolia,Prakash Loungani,Milton Marquis and Chris Papageorgiou,“Rethinking Development Policy:What Remains of Structural Transformation?”,World Development,Vol.128,2020,104834.。与此同时,虽然2000年制造业劳动生产率与平均水平相差不大(但高于农业部门),也以年均2.6%的速度增长,在2000—2018年间共增长了58%。制造业劳动力规模与生产率水平的同时扩大,显示出产业结构转型对经济增长的正向促进作用。自20世纪90年代始,越南也成为亚太地区增长最快的经济体之一,2016年GDP已经达到2000亿美元,是1986年的40倍(47)数据来自世界银行数据库,https://databank.worldbank.org/,2023年2月18日。。事实上,越南是近年来区域经济整合与地缘政治变局的最大受益者之一。来自日本、韩国与新加坡等的境外直接投资高速增长,从1986年的不足4100万美元,上升至2018年的超过1450亿美元。随着外来投资的增加,越南制造业成为区域的出口加工基地,电子工业、服装鞋袜等行业的国际市场份额迅速提升(48)ASEAN-Japan Center,“Global Value Chains in ASEAN-Paper 11:Viet Nam”,May 14,2020,https://www. asean.or.jp/en/centre-wide-info/gvc_database_paper11/。亚洲金融危机后,越南也是东南亚国家中唯一保持制造业附加值占世界份额迅速增长的,由2001年的0.1%快速上升至2018年的1.7%(49)数据来自联合国商业贸易数据库(UN Comtrade Database),https://comtrade.un.org/data/,2023年2月18日。。

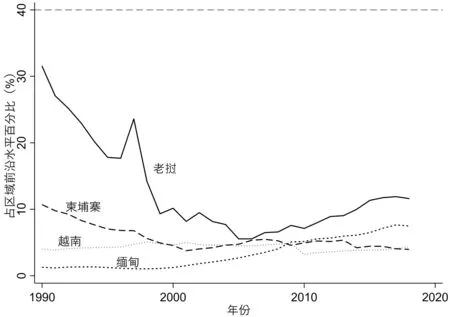

其余三国的潜力发挥则受到不同程度的限制。20世纪80年代中期以来,柬埔寨与老挝也转向出口导向的发展模式,希望通过积极吸引境外投资与融入国际生产网络实现经济增长。柬埔寨的服装产业发展迅速,在21世纪最初10年甚至占到制造业产品出口的70%(50)ASEAN-Japan Centre,“Global Value Chains in ASEAN:Textiles and clothing”,March 30,2021,https://www.asean.or.jp/en/centre-wide-info/gvc_database_paper14/。近年来,柬埔寨出口结构多元化程度略有提高,劳动密集型制造业的快速发展也与图6(b)展示出的劳动力份额扩张趋势一致,但是电子、汽车等技术密集度更高的产业尚未获得足够的政策支持。老挝的纺织与服装产业在出口结构中的份额明显上升,但进一步扩张受到政策环境与基础设施水平的限制。由图6(c)中可见老挝公共设施电力、燃气和供水(pu)生产率水平较高,但就业份额变化不大,这体现了水电在出口结构中的重要地位与该行业难以吸收农业富余劳动力的现实。缅甸建立外向型经济的努力则受到国内政局动荡与国际经济制裁的影响,近年来服装业有所发展,但与矿业(min)有关的初级产品出口仍是外来资本的主要关注点。

尽管如此,四国超越劳动密集型阶段的前景远不明确。四国劳动生产率水平虽然存在增长势头,但除老挝略高外(51)老挝相对较高的制造业劳动生产率水平源于其较低的制造业规模(哥廷根增长与发展中心数据显示,2018年越南制造业附加值是老挝的75倍),在缺乏产业基础的情况下吸引国际投资者,只需要少量外来投资就可以急剧拉高平均劳动生产率水平;相反,越南等国本土产业基础更好,既有制造业规模更大,其平均水平反而不会被少量外资轻易影响。老挝的制造业就业比例与附加值水平常年停滞,即是上述机制的一个证明。可见Krislert Samphantharak,“Economic Development of Southeast Asia:Country Experience”,SSRN,No.3329062,2019.,都不足区域前沿的10%,距离“天花板”水平尚远(见图8)。即使是制造业驱动转型最为明显的越南,其突破“天花板”的前景还远未明晰。越南制造业规模扩张较快,但劳动生产率的增长还处于早期,甚至在四国群体中并不突出。目前越南由国际收支口径统计得来的出口价值与由投入产出表口径统计得来的出口附加值差距较大,证明出口产品在国内创造的附加值相对有限,这体现出越南本土企业的生产与创新能力较弱。跨国科技企业通常因劳动力成本而选择越南,其投资对当地创新活动的溢出效应有限(52)Robyn Klingler-Vidra and Robert Wade,“Science and Technology Policies and the Middle-Income Trap:Lessons from Vietnam”,The Journal of Development Studies,Vol.56,No.4,2020,pp.717-731.。例如,一项有越南官方参与的调查显示,越南中小企业中从事创新活动(原创研发与技术应用)的仅占13.5%,而仅有0.6%的相关企业从事新产品开发(53)T. T. Hue,Proceedings of the International Academic Research Conference on Small &Medium Enterprises(SMEs),Hanoi,VN,August,2017.。根据伦敦商学院等机构开展的全球创业调查,2017—2018年间,越南的创新活动指数在54个受调查国家中排名第48位(54)Niels Bosma and Donna Kelley,“Global Entrepreneurship Monitor 2018/2019 Global Report”,January 21,2019,https://www.gemconsortium.org/report/gem-2018-2019-global-report/。这些都显示出越南并没有出现能够推动在(上)中等收入阶段继续产业结构转型的创新能力。因此,一些论者将越南的发展模式称为“两种速度的经济”(Two-Speed Economy),即反映了该国外来投资者带来溢出效应有限、对本土企业生产率增长贡献不大的情况,这也与未遇到产业升级“天花板”的东亚成功者的转型经验并不相同。

图8 柬老缅越制造业劳动生产率与产业升级“天花板”(2000—2018年)说明:图中“前沿水平”是指日本、新加坡、韩国与中国台湾的平均劳动生产率,灰色虚线为40%。资料来源:笔者根据哥廷根增长与发展中心数据自制,见https://www.rug.nl/ggdc/structuralchange/etd/,2023年1月10日。

(三)从“四小虎”到柬老缅越:“天花板”下的接力?

但是,在目前阶段也不能对越南等国的前景太过乐观。上述产业结构转型模式的差异可能更多地体现了“四小虎”与柬老缅越在收入水平上的差距。“四小虎”在亚洲金融危机前,特别是迈入中等收入阶段前,也有着制造业驱动的快速结构转型(56)例如,图1、图5与图9就展示了20世纪最后20年间有关国家在劳动生产率水平、制造业份额、制造业出口上的快速增长。。表1则显示出20世纪70年代与21世纪初之间“四小虎”的产业结构差异,四国食品饮料与纺织等部门的份额已经被机械和运输设备等技术密集度更高的部门所代替,体现出四国也曾出现较为迅速的技术升级。但是,在达到中等收入阶段后,“四小虎”的制造业规模扩张与技术升级受阻,劳动力淤塞在生产率较低的低端服务业,而资本流入资源与金融地产等行业进行寻租或投机活动。事实上,绝大多数陷入“中等收入陷阱”的国家,都曾在中等收入阶段面临这样的产业结构转型动力不足的挑战,而这些国家可能在到达中等收入阶段前保持着更高的增长速度和制造业驱动的转型模式。与之相对的,东亚成功追赶者则保持着制造业生产率的增长势头(57)Robert H. Wade,Governing the Market:Economic Theory and the Role of Government in East Asian Industrialization,Princeton:Princeton University Press,1990,pp.34-51.。因此,东南亚发展中国家产业结构转型的前景,不在于低收入阶段能否出现制造业驱动模式,而在于达到(上)中等收入阶段后能否保持更高附加值制造业驱动的势头(而非转由服务业驱动,见图2)。

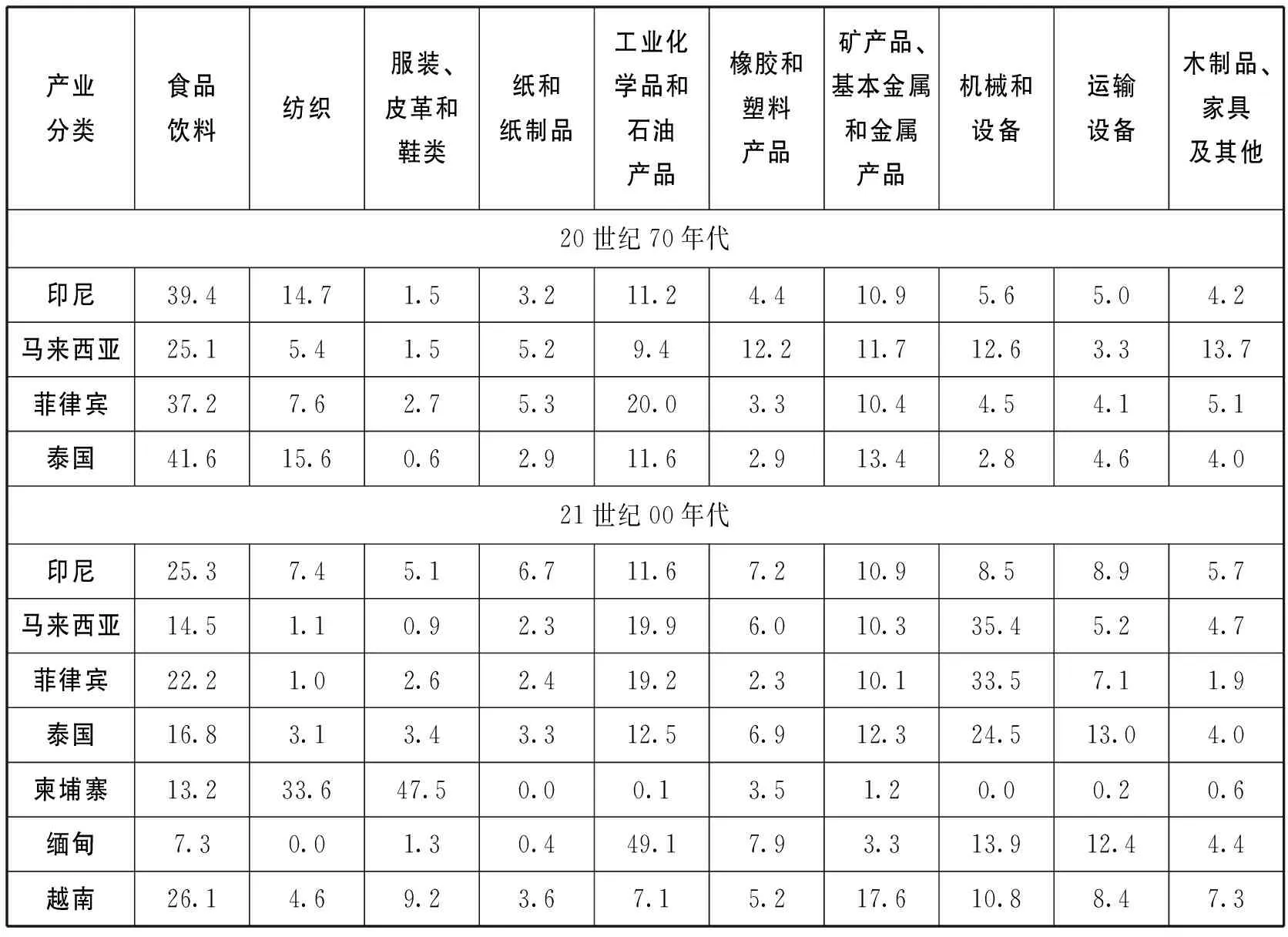

表1 东南亚发展中国家制造业附加值结构分解演变 (单位:百分比)

事实上,东南亚发展中国家对产业转移的承接,整体上展现出一种“天花板”下接力的图景。20世纪80-90年代,“四小龙”开始寻求利用东南亚低廉的劳动力成本,将劳动密集的生产(包括轻工业或一些资本技术密集产业的加工制造工序)转移到“四小虎”与中国。国际产业转移为“四小虎”带来制造业出口增长的机会(特别是电子电气、汽车零部件、纺织服装等产业),其也开始发展出中间产品生产活动。进入21世纪后,“四小虎”成本优势正逐渐丧失,而又难以升级至高附加值中间产品的生产活动,制造业出口增速出现下滑(58)在“四小虎”国内制造业投资水平不足的背景下,外来投资者对进一步扩大制造业投资、推动技术升级也兴趣不彰。例如,“四小虎”外商投资水平占GDP的比例在很长一段时间内低于越南的水平:2000—2021年越南FDI占GDP的平均比例为4.88%,而“四小虎”平均水平为2.19%(作者根据世界银行数据计算)。。而在这期间,越南、柬埔寨、孟加拉国等在区域产业链中扩张,承担加工组装等劳动密集型生产,与“四小虎”形成竞争,体现出“天花板”下接力承接劳动密集型生产活动的特征。

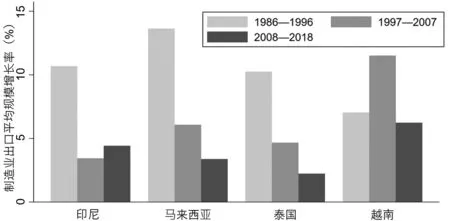

这样的“天花板”下接力承接低附加值制造业的产业转移模式,可以从各类数据中得到验证。例如,图9显示出“四小虎”与越南之间接力式的制造业出口增长率:虽然该数据受到世界市场宏观情况的影响(如2008—2018年世界制造业产品出口增速普遍下降),也可以观察到前者增速随时间推移下降,而后者增速从1997年始远高于前者的局面。此外,表1也显示出今日越南等国技术密集度较低的制造业生产份额仍较高,这体现出有关国家仍在经历“四小虎”数十年前的低附加值制造业驱动进程(59)当然,由于世界范围内制造业生产碎片化的加剧与柬老缅越各自的禀赋结构等因素,其制造业附加值结构与“四小虎”20世纪70年代的情况并不完全相同。尽管如此,表1还是在宏观层次上展现出了“天花板”下接力的特征。。

图9 部分国家制造业出口平均规模增长率(1986—2018年)资料来源:作者根据哥廷根增长与发展中心数据自制。

综上,自20世纪中后期起,东南亚发展中国家经历了数十年的区域贸易整合与产业转移承接。然而,迄今为止东南亚的产业转移进程在很大程度上仍只局限于附加值较低的生产活动,有关国家出现“天花板”下接力承接劳动密集型生产的特点(但同时难以发展出高附加值生产活动)。这显示出外来的产业转移机会难以成为经济追赶的充分条件,即只有一国在中等收入阶段进一步提升制造业生产规模与技术水平,才能保持产业结构转型与经济增长的动力,实现如东亚成功者的经济追赶。

三 为什么东南亚发展中国家难以复制东亚成功者的转型路径?

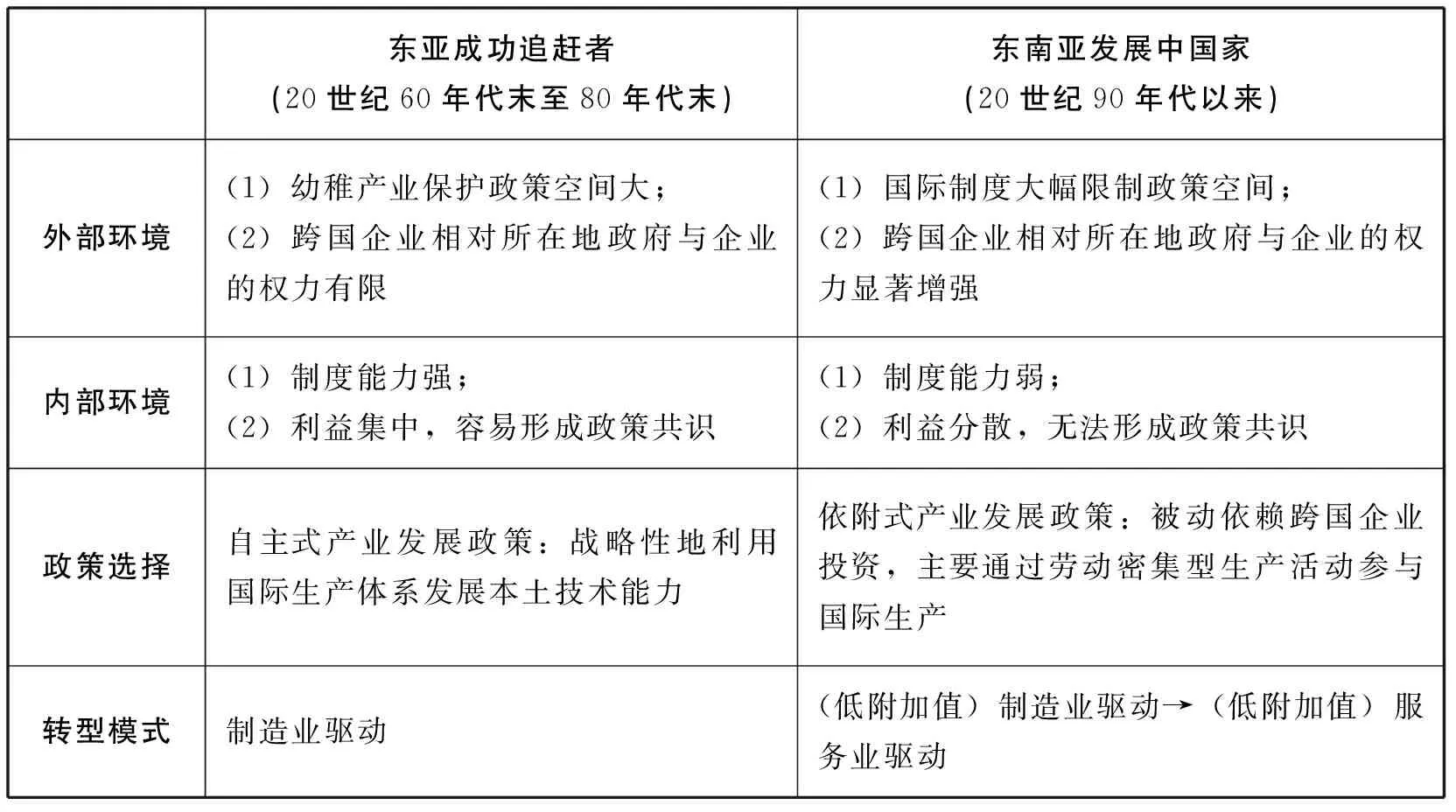

事实上,东亚成功追赶者积极主动推进本土制造业发展(而非被动依赖跨国企业的转移决策),因而并未遇到“天花板”,一直保持着制造业驱动的产业结构转型。东亚成功者也在低附加值制造业向其余国家转移的同时,发展出国际(区域)生产体系中的高附加值制造业活动(60)例如,20世纪80年代中期,韩国存在超过500家毛绒玩具的原始设备制造商(OEM)企业,而到21世纪初期,这类企业数量已接近于零,与此同时,在机械设备等领域原始设计制造商(ODM)与原始品牌制造商(OBM)企业的数量则迅速增长。参见Keun Lee,Jaeyong Song and Jooyoung Kwak,“An Exploratory Study on the Transition from OEM to OBM:Case Studies of SMEs in Korea”,Industry and Innovation,Vol.22,No.5,2015,pp.423-442.,在20世纪90年代已经成为发达经济体(61)罗仪馥从区域产业链变迁的角度,将此进程中的国内产业的动态变迁描绘为“产业迁入”与随之而来的“产业迁出”。参见罗仪馥:《东亚产业链变迁与跨越“中等收入陷阱”——以泰国的经济发展为例》,《东南亚研究》2021年第1期。。为什么东南亚发展中国家难以复制东亚成功者制造业驱动的转型路径?下文的讨论表明,这样的差异是由国际与国内政治经济环境共同决定的(见表2)。当然,这里并未认为东南亚发展中国家间是同质化的,本文关注的是他们“都不是什么”,即都不具备成功者实现持续制造业驱动转型的内外部条件。

表2 东亚成功追赶者与东南亚发展中国家内外政经环境差异

(一)东亚成功者的转型路径:实施自主式政策,保持制造业驱动

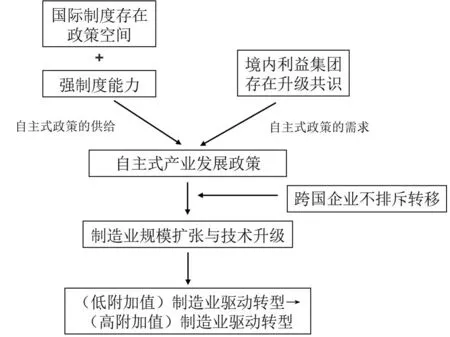

东亚成功者实施的自主式产业发展政策是其实现上述转型进程的重要前提条件(62)Robert H. Wade,“Industrial Policy in Response to the Middle-Income Trap and the Third Wave of the Digital Revolution”,Global Policy,Vol.7,No.4,2016,pp.465-585;Sanjaya Lall,“Technological Capabilities and Industrialization”,World Development,Vol.20,No.2,1992,pp.165-186.。跨国企业掌握生产资本品(特别是其中的精密零部件)与廉价地生产消费耐用品的技术,也掌握欧美发达国家广阔的下游市场(63)相应地,发展中国家通常难以具备生产资本品(特别是其中的精密零部件)的技术,也难以在消费品生产上将成本降低到国际前沿水平。。发展中国家很难在不与以跨国企业为首的国际生产体系发生联系的情况下,独立接近国际生产率前沿。因此,东亚成功者采用了自主式产业发展政策,利用对外开放来有意识地增强本土企业的技术能力(64)技术能力(technological capability),即企业在生产活动中所能承担的技术复杂度大小,与一国基础科学水平、企业研发能力、人力资本存量、下游市场规模等有关。参见Sanjaya Lall,“Technological Capabilities and Industrialization”,World Development,Vol.20,No.2,1992,pp.165-186.(见图10)。具体而言,针对具有长期增长潜力的战略性产业(如汽车、半导体等),政府一方面创造便利条件吸引跨国企业将更高附加值的生产活动转移到本国,并运用各种政策工具扩大本国参与国际生产的规模,另一方面,通过研发补贴、贷款优惠、出口奖励、投资协调等各种方式提升本土企业的技术复杂度,并通过各种激励与限制措施来增强外来企业与本土企业间的生产连结(65)这种既利用国际生产网络与市场,也注重自主发展本土制造业的战略选择被称为“策略性融入”“策略性协同”与“李嘉图+卡尔多战略”等。详见Robyn Klingler-Vidra,The Venture Capital State,Ithaca:Cornell University Press,2018,pp.1-16;Henry Yeung,Strategic Coupling,Ithaca:Cornell University Press,2016,pp.54-82;Herman M. Schwartz,States Versus Markets:The Emergence of a Global Economy,Basingstoke:Palgrave,2010,pp.236-262.。典型的例子可以包括中国台湾政策制定者与外来投资者有关电子工业本地化生产的谈判、韩国汽车企业通过融入区域生产网络实现技术快速升级等(66)Jostein Hauge,“Industrial Policy in the Era of Global Value Chains:Towards a Developmentalist Framework Drawing on the Industrialisation Experiences of South Korea and Taiwan”,The World Economy,Vol.43,No.8,2020,pp.2070-2092;Keun Lee,Economic Catch-Up and Technological Leapfrogging:The Path to Development and Macroeconomic Stability in Korea,Cheltenham:Edward Elgar,2016,pp.1-10.。

图10 东亚成功追赶者实现制造业驱动转型的内外环境资料来源:笔者自制。

东亚成功者能顺利地使用自主式政策保持制造业驱动的结构转型,与20世纪60年代末至80年代末之间较为友好的内外部政治经济环境关系密切(见图10)。就外部环境来说,关税贸易总协定(GATT)对贸易协定采用多元主义(plurilateralism)的原则,后发经济体可以自由选择不签署其不同意的协定。东亚成功者的关税、配额、牌照等多政策工具是GATT框架允许的。此外,彼时国际生产碎片化的程度尚不高。由于生产与运输技术的限制,要想开拓一个区域的市场,跨国企业更常采用的是在该区域设立工厂,并将特定产品的生产活动转移到该区域(67)当时国际纵向分工生产(即企业只聚焦于产业链上特定生产活动)的程度相对较低。例如,在纵向分工进程最为领先的半导体产业,直到20世纪80年代中后期才出现(芯片)设计与(晶圆)制造环节的完全分离,而到了90年代,制造业生产活动的国际纵向分工程度才开始普遍大幅度加深。参见Carliss Young Baldwin and Kim B. Clark,Design Rules:The Power of Modularity,Cambridge:MIT Press,2000,pp.149-219.。国际贸易与投资管理制度中也缺乏向后发经济体施压的渠道,而冷战背景下跨国企业能够选择的投资目的地也相对有限(68)Adnan Naseemullah,“Dependent Development in the Twenty-First Century”,Third World Quarterly,Vol.43,No.9,2022,pp.2225-2243.。因此,在存在投资目的地政策壁垒的情况下,跨国企业想要利用后发经济体的廉价劳动力,开拓后发经济体市场,则需要与其政府进行谈判,并接受一定程度的本地化生产、合资企业和技术转让(69)此外,基于冷战与日美贸易矛盾等考虑,美国政府曾在一些产业领域鼓励美国跨国企业与中国台湾及韩国本土企业进行技术与生产合作,为自主式政策的制定与施行提供了便利条件。当然,关于美国政府的支持对“四小龙”发展的作用,目前还有争议。。

就内部环境来说,首先,东亚成功者具备制定并严格执行自主式产业发展政策的能力。这些经济体的政府掌握较为充足的经济资源,且官僚体系具备不被特殊利益集团和社会资本俘获的能力,因而可以避免寻租活动影响产业政策的制定和实施(70)Peter B. Evans,Embedded Autonomy:States and Industrial Transformation,New York:Princeton University Press,1995.。此外,政策制定者具备推动制造业进一步发展的激励。既有比较政治经济学研究指出,东亚成功者境内市场规模有限、自然资源储量也并不丰富、经济不平等程度相对较低,且面临地缘政治不利形势带来的不确定性,精英们有通过制造业产品出口换取收益,以应对内外部威胁的共识(71)Richard F. Doner,Bryan K. Ritchie and Dan Slater,“Systemic Vulnerability and the Origins of Developmental States:Northeast and Southeast Asia in Comparative Perspective”,International Organization,Vol.59,No.2,2005,pp.327-361.。进而,由于精英群体间、精英与民众之间不存在严重与不可调和的利益分歧,官僚系统、商人与劳动者能在执政者的协调下将经济收益进行以生产率水平提升为目的的长周期投资活动(72)Atul Kohli,State-Directed Development:Political Power and Industrialization in the Global Periphery,New York,N. Y.:Cambridge University,2004,pp.84-123.。因此,东亚成功者境内政治与经济精英利益相对集中,容易形成推动产业发展的政策共识。

总而言之,在达到中等收入阶段时,东亚成功者面临较为友好的外部环境,存在动用各种政策手段利用跨国企业提升本土技术能力的空间。与此同时,较强的制度能力与精英间促进制造业发展的共识又令政策制定者具备推动制造业进一步发展的能力与激励。随着自主式政策的推行,东亚成功者也在中等收入阶段继续推动制造业的规模扩张与技术升级,保持制造业驱动的结构转型与经济增长。

(二)内外政经环境差异:国际权力失衡与国内利益分散

东南亚发展中国家当前面临的国际环境,与东亚成功者实现制造业驱动转型与经济追赶时的环境有着极为明显的不同。首先,到了20世纪90年代初期,国际环境留给一国政府积极协调境外投资者与本土企业实现共赢的空间大为缩小。GATT被转变为世界贸易组织(WTO),该组织采用一致性(single undertaking)原则,即所有国家需要签署所有协定,这使得发展中国家很难选择性地规避一些限制国内政策的协议。更为重要的是,此后兴起的多边与双边贸易协定将影响范围由贸易拓展到投资者盈利能力补偿、知识产权保护等领域,使发展中国家政府难以使用关税、限额、牌照等政策工具,而跨国企业则很容易通过专利、质量标准、版权和商标等创造其他企业的进入壁垒(73)WTO的《与贸易有关的投资措施协议》及《与贸易有关的知识产权协定》是其中的标志性代表,多哈回合谈判失败后的众多特惠贸易协定则往往施加比上述协定远为严苛的限制。。事实上,东南亚国家签署的投资和贸易协议数量在近年来快速增长(74)1997年,该地区国家普遍仅签1-2项此类协议,但到了2022年,印尼、泰国、马来西亚、越南已签署或在推动中的协议数量分别为41项、38项、35项、27项。参见亚洲开发银行,https://aric.adb.org/fta/,2023年3月1日。。这些协议虽然带来投资与贸易壁垒的大幅度降低,但也对众多传统的维护本土能力的政策工具施加了进一步的限制(75)这里并未完全否定类似协议对东南亚国家的价值。一些允许成员国间政策多样性的协议对有关国家拓展产品市场与增强制造业竞争力有促进作用(例如RCEP,详见结语)。但是,在国内产业基础不强的前提下签订限制严苛的协议(特别是双边投资协议),会给东南亚发展中国家的制造业造成严重的负面影响。。当然,国际层面制度的改变并未完全消除东南亚国家建设本土能力的政策空间,例如马来西亚对本土汽车企业的保护,就使用了国内规管、创新政策与政府补贴等工具。但是,上述国际投资与贸易制度的变化显然大为增加了相关国家支持本土技术能力发展的成本。

其次,跨国企业与东道国(政府与企业)间的权力不对称大为加剧,向相关国家转移技术与开展当地生产不再是一个正和游戏(76)Adnan Naseemullah,“The International Political Economy of the Middle-Income Trap”,The Journal of Development Studies,Vol.58,No.10,2022,pp.2154-2171.。以碎片化生产为特征的全球与东亚价值链的兴起,使跨国企业找到了只转移生产活动低附加值部分、保留高附加值部分的选项(77)发达国家内部的金融化进程加剧了跨国企业规模的扩张,其市值规模已经接近甚至超过很多发展中国家的水平。到21世纪初,绝大多数的全球产业领域都被少数跨国企业所主导。参见Peter Nolan,Integrating China:Towards the Coordinated Market Economy,London:Anthem Press,2007,pp.19-43.。冷战的结束与运输成本的下降使得跨国企业可以选择的投资目的地范围大幅扩大。由于世界范围内制造业的附加值与就业占比相对比较稳定(78)分别约为16%-17%与14%。参见Jesus Felipe and Aashish Mehta,“Deindustrialization?A Global Perspective”,Economic Letters,Vol.149,2016,pp.148-151.,后发国家间事实上形成了一种竞争关系,跨国企业得以在全世界范围内以最小化成本转移劳动密集型制造业,相对于东南亚发展中国家政府有很强的谈判能力。在这种情况下,跨国企业利用知识产权获得大量短期租金,没有帮助东南亚发展中国家提升制造业企业技术能力的激励(79)此外,冷战的结束与日美贸易纠纷的结束,也令美国不存在类似于曾对韩国与中国台湾特定产业发展的友好态度。可见José Gabriel Palma,“The Revenge of The Market on The Rentiers:Why Neo-Liberal Reports of the End of History Turned Out to Be Premature”,Cambridge Journal of Economics,Vol.33,No.4,2009,pp.829-869.,而东道国原有的政策工具因生产的碎片化而难以发挥作用,本土企业的优势也因跨国企业的技术垄断而不复存在,制造业部门可能被跨国企业所主导,例如,2018年,在马来西亚与泰国的前50大制造业企业中,分别有34家与31家为跨国企业子公司(80)数据来自欧洲货币机构投资者服务(EMIS),详见https://www.emis.cn/companies/,2023年3月13日。。与此相反,日本、中国台湾在经济追赶阶段事实上对跨国企业全资子公司的审批十分审慎,其制造业出口也主要来自本土企业而非跨国公司(81)Lu-Lin Cheng and Gary Gereffi,“The Informal Economy in East Asian Development”,International Journal of Urban and Regional Research,Vol.18,No.2,1994,pp.194-219.。

与此同时,就国内环境而言,东南亚发展中国家政府并不具备如东亚成功者一样在中等收入阶段能继续推动制造业发展的能力与激励。首先,东亚成功者具备的强制度能力在世界范围内并不常见,东南亚发展中国家多属于埃文斯所称的中间国家(intermediate state),其制度能力处于相对中等的水平(82)“中间国家”是指制度能力不足以支撑在所有经济政策上具备连贯一致性(consistency),但却足以在特定领域集中资源保障政策的制定与实施的国家。参见Peter Evans,Dependent Development,Princeton:Princeton University Press,1979.。对于东南亚发展中国家来说,他们虽然不像一些制度能力极差的国家难以实现现代国家对经济活动的基本管理职能,但其官僚体系的效率水平以及政府的财政能力等都相对有限,无法实现在所有经济部门普遍性的经济政策连贯性(83)根据乔纳森·汉森(Jonathan K.Hanson)和蕾切尔·西格曼(Rachel Sigman)开发的数据库,韩国与新加坡的国家能力指数在1.5以上,而东南亚发展中国家则普遍在0.5左右,处于中等水平。见Jonathan K. Hanson and Rachel Sigman,“Leviathan’s Latent Dimensions:Measuring State Capacity for Comparative Political Research”,Journal of Politics,Vol.83,No.4,2021,pp.1495-1510.。这类政府确实能通过集中政治与经济资源在少数特定的经济部门创造较高的管理专业性和效率,这类效率空间(pockets of efficiency)例子的突出代表是菲律宾在制度能力相对较弱的前提下曾一度发展出了较为高效的灌溉管理系统,在一定程度上提升了农业部门的生产率(84)所谓“效率空间”,即指在普遍低效率的环境中存在一个小的高效率的空间,可见Jacob I. Ricks,“Sector-Specific Development and Policy Vulnerability in the Philippines”,Development and Change,Vol.48,No.3,2017,pp.567-589.。但是,由于制度能力有限,这种空间难以扩展至众多其他部门(85)Darius B. Mehri,“Pockets of Efficiency and the Rise of Iran Auto:Implications for Theories of the Developmental State”,Studies in Comparative International Development,Vol.50,2015,pp.408-432.。这也意味着东南亚发展中国家难以像东亚成功者一样全面推行激励制造业生产率提升的发展战略。

此外,政治经济精英群体相对难以形成推动制造业超越劳动密集型阶段的共识。东南亚发展中国家的国家建构进程普遍较为迟滞,精英群体之间、精英与民众之间利益诉求差异与资源分配分散的程度都较高,20世纪末一些国家进行的新自由主义改革又进一步加剧了这样的格局。冷战结束以来较为稳定的周边地缘环境,叠加一些国家(如印尼、马来西亚等)较为丰富的自然资源,使得这些国家的外来威胁有限,缺乏使精英群体具备共同目标(例如促进产业发展)的境外因素,无法形成促进产业发展的共识(86)Richard F. Doner,Bryan K. Ritchie and Dan Slater,“Systemic Vulnerability and the Origins of Developmental States:Northeast and Southeast Asia in Comparative Perspective”,International Organization,Vol.59,No.2,2005,pp.327-361.。境外直接投资的显著份额使得国内企业主利益分散,商业精英推动建立本土技术能力的社会压力不强(87)例如,泰国最富有的20人中没有人从事制造业,50人中只有2人涉足制造业,这很难在本土形成推动制造业生产率提升的压力,详见Richard F. Doner and Ben Ross Schneider,“The Middle-Income Trap:More Politics than Economics”,World Politics,Vol.68,No.4,2016,pp.608-644。马来西亚的商业群体分裂程度也很高,详见Jeff Tan,“Running Out of Steam?Manufacturing in Malaysia”,Cambridge Journal of Economics,Vol.38,No.1,2014,pp.153-180.。众多国家高度竞争性的政体安排与围绕选举的政治纷争,使在位统治者并不进行长期的经济政策制定,而是着眼于在短期维护其执政地位。此外,众多东南亚发展中国家过去数十年间就业份额的最大增幅都在低附加值的批发与零售部门(如图3、图6所示),而世界范围内批发与零售部门的正式就业比例仅为5.9%(88)当然,如前所述,东南亚国家内部远非同质,例如马来西亚劳动力的分散程度较低,大约80%的劳动力从事正规职业,而泰国只有42%,马来西亚的收入与资产不平等程度也低于泰国。尽管如此,东南亚发展中国家都与东亚成功者存在较大差距。见Rene Ofreneo and Kun Wardana Abyoto,“Managing Labour Adjustments in an Integrating ASEAN”,Erie Discussion Paper 2015-80,Tokyo:Economic Research Institute for ASEAN and East Asia,2015。世界范围内平均值见Margaret S. McMillan,Dani Rodrik and Claudia Sepúlveda eds.,Structural Change,Fundamentals,and Growth:A Framework and Case Studies,Washington:International Food Policy Research Institute,2017,pp.161-196.。非正式与正式就业群体之间的政策利益诉求通常并不一致,相关研究也显示,非正式就业比例越高的国家越不可能形成对执政者改善经济绩效的压力,执政者通常可以通过庇护主义政策或民粹主义呼吁来赢得支持(89)例如,有研究表明,泰国的民粹主义在很大程度上源于“分散、软弱”的国内商人群体与弱小的城市正式就业人口,见Pasuk Pongpaichit and Chris Baker,“Thaksin’s Populism”,Journal of Contemporary Asia,Vol.38,No.1,2008,pp.62-83.。总而言之,尽管并非所有国家都无差别地具备上述特征,较为分散的利益诉求使得东南亚发展中国家难以出现如东亚成功者一样的推进产业发展的政策共识。

(三)差异环境下东南亚发展中国家的转型路径:实施依附式政策,制造业停滞

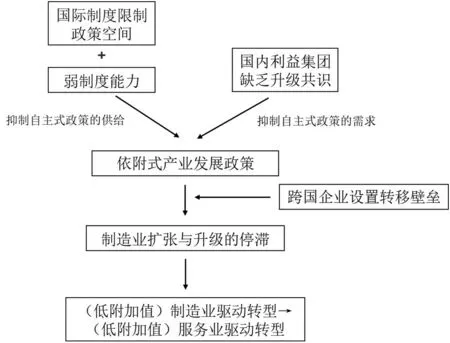

国际与国内政治经济环境的巨大差异,使得东南亚发展中国家很难推行自主式产业发展政策,通常转而推行依附式产业发展政策(并同时在资源或地产等行业伴有大规模寻租行为,如图11所示)。所谓依附式政策,即仅积极推动融入全球生产,而相对忽略本土企业的技术能力建设:政府仅希望通过(局部)基础设施与制度环境等方面的改善解决外商投资面临的瓶颈性问题,而并未对本土企业的研发活动、人力资本、技术水平等做出特别的关注(90)当然,不同国家的具体政策选择远非相同(见表3),这里的讨论着眼于东南亚发展中国家“都没有自主式政策”的表现与原因。。

图11 东南亚发展中国家实现制造业驱动转型的障碍资料来源:笔者自制。

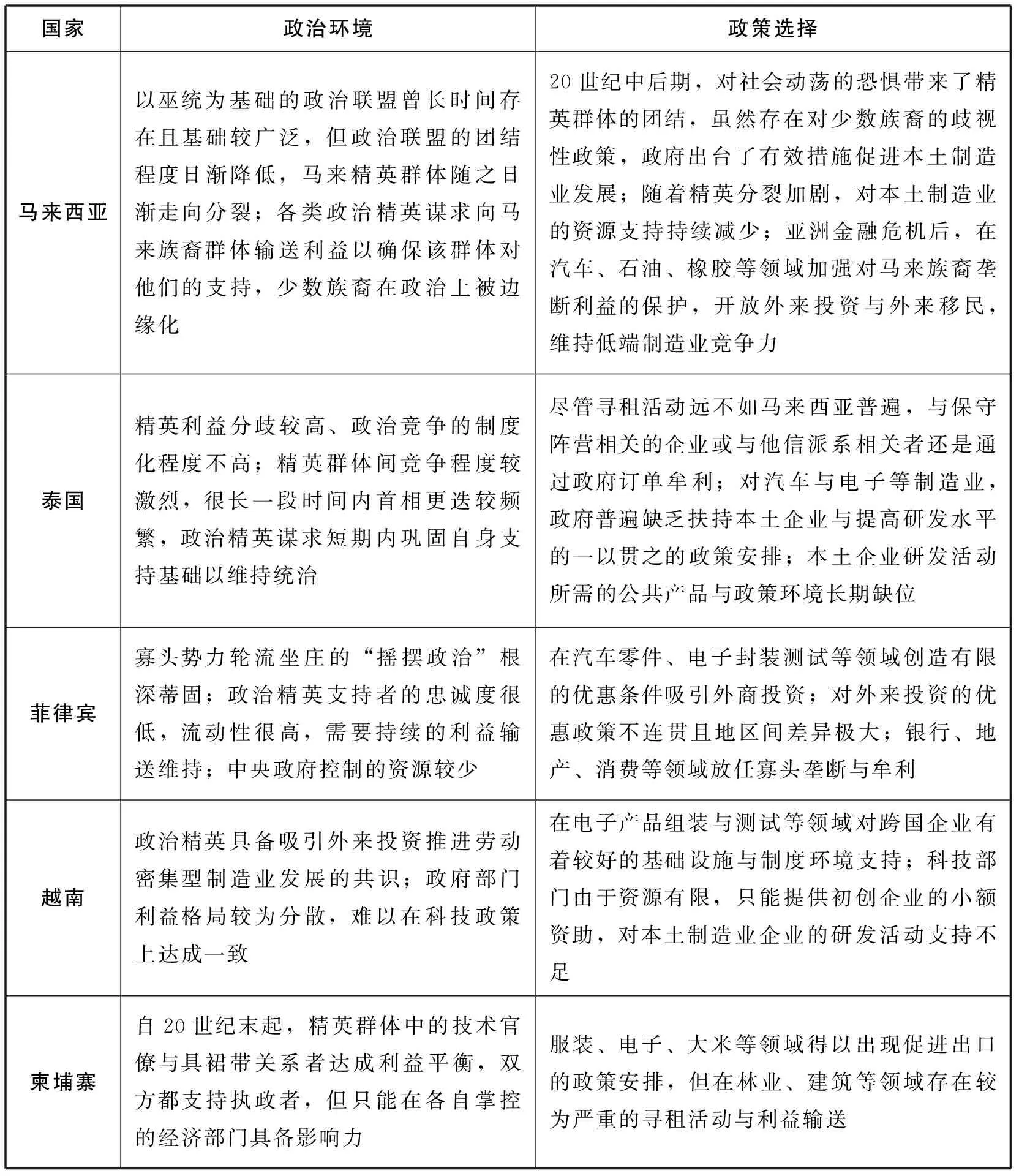

就政策的需求侧而言,政策制定者并无出台自主式政策的激励。在精英利益多元、政体竞争性较高、政府资源相对不足的情况下,在位统治者的执政地位通常受到较为频繁且严重的挑战,相关国家统治者(或政府官员)频率较高的更替就是一个突出的证据(91)就发展中国家而言,这种挑战在选举民主与威权体制下都存在,甚至前者更为严重。参见Mushtaq Khan,“Political Settlements and the Analysis of Institutions”,African Affairs,Vol.469,No.117,2018,pp.636-655;对东南亚发展中国家政治精英更替的研究,可见William Case,Politics in Southeast Asia:Democracy or Less,London:Routledge,2013.。统治者的首要目标是动用有限的资源巩固并维持其执政地位(92)例如,泰国精英群体利益多元,保守阵营、地方豪强、官僚阵营与他信阵营等的利益诉求都不相同,统治者并不面对推动制造业技术升级的强烈压力,相反要通过各类政策手段在激烈的政治竞争中稳固执政地位。参见周方冶:《“泰式民主”的转型困境》,《文化纵横》2021年第4期。:由于维持一定规模的精英与民众支持是维持统治地位的基础,统治者通常会让一些资源及金融地产领域的经济活动成为利益输送的渠道,以稳定特定精英与民众群体的支持。对这类被作为“寻租工具”的经济活动而言,统治者偏重于建立国际与国内企业的进入壁垒,保障特定企业的寻租机会与垄断利润(93)在全球价值链时代可贸易的制造业产品生产通常很难作为“寻租工具”,见秦北辰、石有为:《价值链分工的国内政治逻辑:以马来西亚、泰国、菲律宾汽车产业为例》,《当代亚太》2022年第4期。。这类壁垒较高且效率较低的经济活动在东南亚发展中国家十分常见,例如马来西亚的橡胶与石油、菲律宾的地产与金融、柬埔寨的林业等(94)T. J. Pempel,A Region of Regimes:Prosperity and Plunder in the Asia-Pacific,Ithaca:Cornell University Press,2021.。

对于可贸易的制造业产品,统治者倾向于推行依附式政策(95)这种国家受保护的进行寻租活动的产业与出口导向的劳动密集型产业并存的现象,也被称为“山寨发展主义”(Ersatz Developmentalism)与“双重环境”(Dualistic Environment),分别见T. J. Pempel,A Region of Regimes:Prosperity and Plunder in the Asia-Pacific,Ithaca:Cornell University Press,2021;Kunal Sen and Matthew Tyce,“The Elusive Quest for High Income Status—Malaysia and Thailand in the Post-Crisis Years”,Structural Change and Economic Dynamics,Vol.48,No.1,2019,pp.117-135.。这类生产活动通常被视为“创收工具”,即依靠比较优势在国内与国际市场竞争中获取利润,可以为统治者维持繁荣且稳定的宏观环境,提供一定规模的就业机会,并直接增加政府可自由支配的收入。而自主式政策往往难以直接、快速地满足统治者的诉求(96)自主式政策往往需要较高的时间周期(例如对人力资本与基础设施的投资)、较大的初始投资(以克服因国内市场规模不足与生产网络不健全而出现的外部性问题)、较大的经济投入(以持续获取技术与市场信息、与跨国企业进行谈判协商)、较高的监督成本(雇佣具备技术素养的官员以动态检验、评估本土企业绩效)和较高的不确定性(能否实现技术升级受国内外多种政治、经济因素影响)。。与此相反,依附式政策只需提供基本的能源、交通等基础设施,以及保障企业运营与劳动力供应的基本制度环境,而且只需要在如产业园区等特定区域(而非全境)提供上述条件即可。考虑到跨国企业的投资同样可以达成“创收工具”的目的,统治者倾向于选择依附式政策而非自主式政策(97)Richard F. Doner,Driving a Bargain:Automotive Industrialization and Japanese Firms in Southeast Asia,Berkeley:University of California Press,1991.。事实上,这类依附外资实现劳动密集型发展,却对本土技术能力兴趣不彰的政策取向在东南亚十分常见,相关国家往往并未持续投入资源支持本土企业的技术能力建设(见表3)。

表3 东南亚发展中国家的政治环境与政策选择举例

就政策的供给侧而言,即便该国的精英群体存在提升制造业生产率的激励,自主式政策仍旧受到严重的限制。首先,较弱的制度能力使得政府很难在本土制造业发展成本提高的背景下,推出前后一致且强力执行的自主式政策。例如菲律宾的汽车产业发展历程中曾出台二手车进口限制,但政府根本无力阻止地方政府与企业通过自由港区等各种渠道进行走私活动(98)Rene E. Ofreneo,“Auto and Car Parts Production:Can the Philippines Catch Up with Asia?”,Asia Pacific Business Review,Vol.22,No.1,2016,pp.48-64.。第二,东道国与跨国企业进行协商的难度大为增强。跨国企业通过各类特惠贸易协定自动获得市场准入,在很大程度上不必再经历与东亚成功者追赶时类似的企业与政府谈判并被迫接受后者提出的合作生产甚至技术转让条件。与此相反,由于周边可替代的投资目的地众多(例如柬老缅越之于“四小虎”、孟加拉国之于柬老缅越),东南亚发展中国家政府需要竞相提供更加优惠的投资条件(包括全资建厂与保护知识产权等),以吸引与留住跨国企业。例如,2010年英特尔决定在越南投资10亿美元设厂,除成本优势外,其首要考虑就是越南政府可以确保知识产权不会外溢;在设厂过程中,该公司与多个地方政府就补贴条件进行了谈判,而越南政府所能够动用的谈判筹码十分有限(99)有关英特尔在越南投资设厂的情况,参见Robyn Klingler-Vidra,“Building a Venture Capital Market in Vietnam:Diffusion of a Neoliberal Market Strategy to a Socialist State”,Asian Studies Review,Vol.38,No.4,2014,pp.582-600. 值得注意的是,这与英特尔进入中国台湾时的情景形成鲜明对比。由于一些正式与非正式的激励与限制,英特尔在对中国台湾合作生产与技术转让上做出了让步。详见Robert H. Wade,Governing the Market:Economic Theory and the Role of Government in East Asian Industrialization,Princeton:Princeton University Press,1990,pp.113-158.。

即便有关国家真的在某些产业试图推行与东亚成功者类似的政策,在全球价值链时代产业能否成功升级还取决于跨国企业的选择。美国与日本等地的跨国企业是否有向东南亚经济体转移中高附加值生产活动的意愿,事实上是值得怀疑的。而如果发现当地有挑战其高附加值垄断地位的倾向,跨国企业可以利用其不对称的权力地位对发展中国家进行打压。例如,在东南亚的跨国公司可以通过其采购和定价策略限制本土制造业企业的发展,也可以通过国内外投资者冲突解决渠道提起诉讼(100)Keun Lee,Jaeyong Song and Jooyoung Kwak,“An Exploratory Study on the Transition from OEM to OBM”,Industry and Innovation,Vol.22,No.5,2015,pp.423-442.。当然,美国政府也可能采取“断链”的手段,通过将制造业技术能力快速发展的国家隔绝在国际生产之外,阻止特定国家在全球生产体系中影响力的持续提升(101)刘洪钟:《霸权护持与超越——高科技产业全球价值链竞争的政治经济学》,《世界经济与政治》2023年第2期。。

依附式产业发展政策带来(上)中等收入阶段的制造业停滞。在该阶段之前,由于处于亚洲生产网络的地理优势、劳动力工资较低的成本优势,相关国家很容易通过依附式政策推动制造业发展。然而,制造业的进一步发展需要技术能力的不断提升,而国内利益分散与国际权力失衡使得执政者难以出台与执行建设本土技术能力的政策。在此情况下,相关国家的制造业发展只能被动地取决于跨国企业的国际投资决策,但跨国企业又往往没有向东道国转移高附加值生产活动的激励,因此相关国家极易被锁定在低附加值的生产活动。因为制造业停滞在较低附加值阶段而不能继续发展,而围绕金融、地产等寻租活动的繁荣并不能创造大规模的就业,这就使得众多劳动力难以找到合适的就业机会,进而淤积在低端服务业(102)目前,“四小虎”的结构转型已经较为确定地具备类似的特征,很难见到东亚成功者式的自主式政策以及制造业驱动的转型。我们同时也不能对柬老缅越的结构转型前景过于乐观,有关国家所面对的国际国内政治经济环境似与“四小虎”没有决定性的不同(见表3)。。

结语:东南亚的新挑战与来自中国的新机遇

20世纪90年代,众多经济学家曾以东南亚国家为例,指出承接国际产业转移是发展中国家实现经济追赶的理想路径。然而,有关国家被动依靠国际产业转移推进本国产业发展的模式遇到了“天花板”:制造业劳动生产率水平常年难以突破区域前沿的40%,虽然在收入水平较低时可以维持劳动密集型制造业驱动的结构转型,却倾向于在中等收入阶段因制造业停滞而出现低端服务业的繁荣。这种由低附加值制造业向低附加值服务业的结构转型进程,显著有异于东亚成功者由低附加值制造业向高附加值制造业转型的历史经验。这种差异主要是由东南亚发展中国家的国际与国内政经条件决定的:国际投资与贸易制度的演进与跨国企业的不对称权力使得其政策空间受到限制,而国内利益分歧与弱制度能力又使得政府缺乏支持制造业发展的激励与能力。因此,相关国家难以像东亚成功者一样在(上)中等收入阶段继续推动本土制造业企业的提升,转而被动地依赖于拒绝转移高附加值生产活动的跨国企业的投资决策。这些经济体也就难以复制东亚成功者的产业结构转型历程,在达到(上)中等收入前依靠产业转移大规模发展劳动密集型产业,却无法进一步支持制造业突破劳动密集型阶段向价值链中高端攀升。

当然,本文并非认为所有的东南亚国家都面临完全一样的内部与外部环境。以上讨论更多地是通过对比来强调有关国家“都不是什么”,即和成功实现经济追赶的东亚经济体相比,东南亚发展中国家面对的内外环境有什么不同?这些不同为什么使有关国家很难突破产业升级的“天花板”(103)例如,即便国家间的精英利益分裂程度并不相同,但有一个共同的特点是,相对东亚成功者而言,他们的精英利益分裂程度都较高,也都没有持续实现产业升级的激励。至于各个东南亚发展中国家在“天花板”下的表现差异,则有赖于进一步的国别比较研究。例见唐睿、刘倩雨:《精英关系与金融危机后的经济发展——对马来西亚、印尼、菲律宾的比较分析》,《南洋问题研究》2022年第4期;T. J. Pempel,A Region of Regimes:Prosperity and Plunder in the Asia-Pacific,Ithaca:Cornell University Press,2021.?

尽管短期出现了国际投资与贸易的上涨,目前东南亚发展中国家打破瓶颈的前景都并不乐观。就国际而言,众多发达国家面临通货膨胀高涨与经济下行压力加剧的滞涨局面,主要中央银行的快速加息步伐令各国短期内经济增长前景不甚乐观,地缘政治格局的变动则让更多发达国家采取更具保护主义色彩的政策选择。这都使发达国家对发展中国家生产的制造业产品(特别是高附加值的)的需求萎缩,发展中国家通过参与国际生产培育自身生产能力、逐步实现制造业自主发展的机会空间大为缩小。就国内而言,新冠肺炎疫情导致的增长疲软与财政压力,使得东南亚国家支持制造业自主发展的能力受限,一些国家下行的经济加剧了政治动荡与民粹主义势力,进一步对政府推行长期视野的经济政策造成了限制。部分国家的经济动荡也加剧了不确定性,极大地抑制了生产性投资(104)Adnan Naseemullah,“Violence,Rents and Investment:Explaining Growth Divergence in South Asia”,Comparative Politics,Vol.51,No.4,2019,pp.581-601.。这都使东南亚发展中国家对制造业技术能力的培育面临可投入资源不足的窘境。

与一些有关“债务陷阱”“新殖民主义”的批评相反(105)有关对“债务陷阱”论的驳斥,可参见钟飞腾、张帅:《地区竞争、选举政治与“一带一路”债务可持续性——剖析所谓“债务陷阱外交”论》,《外交评论(外交学院学报)》2020年第1期。,中国力量与中国声音可以为东南亚发展中国家突破产业结构转型困境提供机会。第一,中国对全球与区域发展治理的积极参与带来了突破既有格局的希望。在传统的国际发展治理格局中,以美国为首的发达国家处于核心位置,相关机构的议程设置往往体现其国内政治诉求,对发展中国家国内的发展需求并不特别关注(106)刘岚雨、陈琪:《国际经济组织如何思考——IMF和世界银行决策行为背后的大国因素》,《暨南学报(哲学社会科学版)》2017年第10期。。例如文中所述国际制度环境对发展中国家政策空间的限制,就很大程度上源于美国政府对国内跨国企业利益诉求的回应。与此相反,中国倡议或主导的国际发展合作机制(例如“一带一路”、亚投行等)比传统机构具备更强的提供发展领域公共物品的意愿与能力(例如在基础设施建设领域所发挥的作用),可以更为直接地解决东南亚制造业发展的瓶颈性问题,持续推动正向的结构转型(107)汤莉、翁东玲:《中国参与全球经济治理的途径与策略》,《亚太经济》2019年第6期。。中国也带来了与传统发展机制不同的资金来源,有利于减轻美国等发达国家对垄断国际机构的不利影响。此外,与发达国家所主导的对发展中国家政策空间伤害较大的双边贸易与投资协定不同,中国主导的RCEP在鼓励东亚市场形成规模经济的同时,在市场开放方面不做过于严苛的要求,尊重各国的发展现状,保持着“弱约束”与“灵活性”,是更符合东南亚发展中国家发展现状的国际制度选择(108)杨娜:《全球经济治理机制的革新与探索——以RCEP的构建为例》,《国际经贸探索》2020年第12期。。

第二,来自中国的产业合作可以为有关国家突破现有瓶颈创造难得的条件。首先,随着中国人均收入水平的上升,一部分低附加值制造业的生产机会将会被释放出来,而处在东亚生产网络、具备地理优势的东南亚国家则是成本较低的选择。与此同时,新冠肺炎疫情与国际冲突带来的对供应链的扰动,也令中国与周边国家意识到增强区域价值链韧性的重要性,出现了加强区域生产网络的共同意愿。来自中国的产业转移并非分割存量,而是创造增量,在短期来看确实受制于东道国的政局混乱与利益纷争(109)例见王昭晖、孙志强:《政党更替、族群政治与马来西亚希盟政府对华政策调整》,《比较政治学研究》2021年第1期。,从长期来看却确实是比境内投资更为可行与可靠的增强制造业竞争力的选择。其次,中国的大规模投资也提供了该区域传统投资者(来自日本与欧美的跨国企业)外更加多元的选择,而这种多元选择有利于当地制度能力水平的提升(110)陈兆源:《外国直接投资与发展中世界的国家能力——基于外资来源国多元化的理论模型与经验证据》,《世界经济与政治》2022年第3期。。再次,中国(国有)企业带来的周期更长、利率更低的融资更适用于东南亚发展中国家投资基础设施与建设生产能力的需要。最后,中国与东南亚发展中国家更为相近的人均收入水平,使得国际资本流动更加稳定,有助于相关国家维持较为稳定的宏观经济环境(111)钟飞腾:《“双循环”新发展格局与中国对外战略的升级》,《外交评论(外交学院学报)》2021年第2期。。

第三,中国在发展改革进程中的成功经验可以作为理论创新的重要来源。经济学家何塞·帕尔马(Jose Palma)曾说,“是意愿而非能力”阻碍了后发国家的制造业发展(112)José Gabriel Palma and Jonathan Pincus,“Is Southeast Asia failing into a Latin American-Style Middle-Income Trap?”,Cambridge Working Papers in Economics,2022.。自20世纪70年代末期以来,新古典范式实现了对主流经济学研究的垄断,然而在这种研究范式中,生产活动间的不同只在于同质的生产要素的配比不同,而没有考虑到不同生产活动之间存在结构异质性(structural heterogeneity),即所需投入品不同、技术(或生产流程)不同、所需生产组织形式也不同(113)See Antonio Andreoni and Ha-Joon Chang,“Bringing Production and Employment Back into Development:Alice Amsden’s Legacy for a New Developmentalist Agenda”,Cambridge Journal of Regions,Economy and Society,Vol.10,No.1,2016,pp.173-187.。这样也就相对忽略了不同生产活动之间的区别,进而忽略制造业与结构转型问题的重要性,也自然难以意识到制造业发展停滞的现象及其严重后果(114)Keno Haverkamp and Michele Clara,“Four Shades of Deindustrialization”,UNIDO Working Paper,2019,pp.2-6.。在这种研究与思考范式的引导下,一些经济学家更倾向于强调贸易与投资自由化同国内经济政策去规管的重要性,而相对忽视政府在解决制造业发展瓶颈问题上发挥的积极作用。事实上,在实现经济追赶的东亚经济体,政府并没有盲目地进行快速、全盘的投资与贸易开放,也都曾积极地推动本土制造业规模扩张与技术升级,相应地并没有出现像东南亚发展中国家一样明显的“天花板”现象。我国学者对中国经验的进一步总结、与东南亚学界与政界的进一步交流,可以进一步加强有关国家对制造业地位的关注,有利于形成促进制造业驱动结构转型的共识。

东南亚发展中国家遇到的产业升级“天花板”对中国也具备政策启示。我国制造业劳动生产率水平距区域前沿水平尚有较远的距离,因此应继续保持对制造业发展的高度重视,积极地推进以技术能力持续增强为基础的制造业升级。如本文所述,无论“拥抱全球化”,完全依靠外资促进制造业发展,还是“脱钩断链”,独自支持制造业发展,都不是理想的政策选择。我国应特别注意制定与执行自主式产业发展政策,战略性地利用融入国际生产的机会,加强本土企业的制造业技术能力。总之,虽然面临的内外环境与东南亚发展中国家有所不同(115)一个突出的差异是中国超大规模的国内市场所带来的规模效益,这让中国实践自主式政策的成本有所降低(可以利用国内市场规模摊薄初始投资、促进技术进步等),也让中国在中等收入阶段面临独有的对外战略升级需要。详见钟飞腾:《“双循环”新发展格局与中国对外战略的升级》,《外交评论(外交学院学报)》2021年第2期。,后者因被动依靠产业转移而不能突破产业升级“天花板”的现象,亦足以供我国学界与政界审慎思考。