集齐“三颗明珠”迈向造船强国

2023-11-09潘伟

潘伟

近期,多家船舶业企业发布半年度业绩报告,营业收入、利润等业绩亮眼,新船交付量、新承接造船订单等多方面报喜。

根据工业和信息化部发布的中国造船业最新数据,2023年上半年,我国造船业三大指标均位居世界第一,新接订单量的国际市场份额超过了70%,创下了我国造船业国际市场新接订单量的新纪录。

中国船协秘书长李彦庆表示:“今年上半年,中国是唯一三大指标实现全面增长的国家。”

随着中国船舶集团旗下外高桥造船打造的首艘国产大型邮轮即将于2023年底交付,中国造船业距离摘下“皇冠上的第三颗明珠”已经不远,加之此前第二艘国产航母下水、国产LNG船接获海内外订单并制造交付,中国集齐造船业的“三颗明珠”胜利在望。以中国船舶集团为龙头,中国造船能力和国际竞争力、影响力显著增强。使中国成为响当当的造船大国,在通往世界造船强国的道路上更进一步。

业绩展现广阔前景

船舶业的上游是原材料和设备的生产制造,其中船用钢材涉及中国宝武、鞍钢集团等,舾装设备涉及中国重工、亚星锚链、潍柴重机等,设计涉及中船科技和天海防务等;中游为船舶总装,包括以中国船舶为龙头的大型造船企业,还包括扬子江船业、新世纪造船、中远海运重工、招商局工业等;下游主要是航运业和租赁业,船东涉及中远海运集团、招商局等,租赁则包括中国船舶租赁等企业。

从企业公布的数据来看,2023年上半年,中国造船業和航运业多家企业业绩报喜。

作为当今全球最大造船企业、代表了中国最高造船水平,近期,中国船舶集团旗下A股上市公司中国船舶、中国重工等相继发布2023年上半年公司业绩公告,亮出了不错的利润业绩,夯实了2023年全年度优异业绩的基础。

7月12日,中国重工发布2023 年半年度业绩预盈公告,上半年度实现归属于上市公司股东的净利润为1.9亿元至2.1亿元,与2022年同期相比将实现扭亏为盈;实现归属于上市公司股东的扣除非经常性损益后的净利润为1.05亿元至1.25亿元。

7月15日,中国船舶发布2023年半年度业绩预增公告,预计上半年实现归属于母公司所有者的净利润在5亿元至 6亿元之间,与上年同期相比增加3.0425亿元至4.0425亿元之间,同比增长155.43%至206.51%。

据中国船协发布的《2023年上半年船舶工业经济运行分析》,虽然面临世界经济增速放缓、国际航运市场出现阶段性调整等挑战,2023年上半年,全国1176家规模以上船舶工业企业实现主营业务收入2767.1亿元,同比增长24%;利润总额95亿元,同比增长187.3%。

与造船业的景气密切相关的是船舶业下游的航运业周期上行。中远海运集团旗下中远海特、中远海能等,招商局集团旗下招商南油等上市公司成绩可圈可点。

7月6日,中远海特发布2023 年半年度业绩快报公告,上半年营业收入约58.66亿元,同比增长0.9%;归属于上市公司股东的净利润约6.43亿元,同比增加91.66%。

7月6日,中远海能发布2023年半年度业绩预增公告,预计上半年度实现归属于上市公司股东的净利润为25.6亿元,与上年同期相比增加约24.0亿元,同比增长约1510.1%;预计上半年度实现归属于上市公司股东的扣除非经常性损益的净利润为22.3亿元,与上年同期相比增加20.8亿元,同比增长1367.1%

8月18日,招商南油发布2023 年半年度报告,上半年营收31.56亿元,同比增长23.78%;归属于上市公司股东的净利润高达8.43亿元,归属于上市公司股东的扣除非经常性损益的净利润8.29亿元,分别同比增长94.44%、100.49%。

8月14日,克拉克森(Clarkson)发布最新统计数据,按照投入运营的船队总吨计,中国正式成为全球最大的船东国。中国船东名下船队规模共计249.24百万总吨,以0.1%的微弱优势领先希腊船东248.98百万总吨。要知道,和长期处于全球第一位置的希腊船王相比较,27年前中国船队规模还不及当时希腊船东船队规模的1/3。

以微弱优势超越希腊后,中国坐稳全球第一大船东国的位置了吗?未来会怎么样?

克拉克森研究中国区总经理、首席市场分析师幸月向《国资报告》记者表示:“未来十年,我们预测以中国为代表的亚洲船东市场份额会进一步扩大。当前,中国船东手持订单大幅领先希腊船东,意味着短期中国船东船队规模增速仍将加快。展望中长期,未来亚洲贸易的增长将是全球海运贸易增长的主要推动力,以中国为首的亚洲船队规模和市场份额预计持续增加。”

上行周期助推业绩冲高

业内人士表示,造船业是一个典型的周期性行业,行业周期均为20年至30年。

根据相关研究,从外部经济贸易来看,船舶需求由海运贸易需求决定,其影响因素包括宏观经济和运距,而运距受世界贸易格局影响,相对比较稳定。从船舶本身来看,船舶寿命较长,通常为18至22 年,且新接订单交付时间约为 1至2 年,因此船舶供需容易错配,难以形成均衡。宏观政策、GDP 增速、贸易、汇率、利率、通胀、大宗商品、产业链供应链等影响因素,共同引发了造船行业的供需周期。

2001 年中国加入 WTO后,成为世界工厂,国际贸易直线上升,全球海运量大增。据海关进出口统计数据,我国货物贸易规模从2001年的4.22万亿元起步,到2005年迅速突破了10万亿元。据上海交大汪蓓珺的《世界造船业竞争格局中上海造船业的对策分析》,“从2001年到2007年,中国造船产量以年均30%以上的速度增长,2006年产值已超过800万修正吨,占世界市场份额的23%”。

然而,2008年的全球金融危机使得全球船舶航运业重新调整。

“如果把2008年的全球金融危机作为分界点,之前从2003年开始受世界经济增长及国际海运贸易需求旺盛的影响,国际船舶市场开始进入新一轮兴旺时期。”王贺利在《时空格局演进下的世界造船业及中国发展策略》中表示,“2007年,国际船舶市场新船成交量达到2.46亿载重吨,是世界船舶市场发展史上首个突破两亿吨的年份。”

在经历了造船业2007年的巅峰之后,2008年,世界造船市场在全球金融危机影响下严重下滑,新船成交量急剧萎缩。世界主要大型造船企业包括韩国现代重工在内,长期接不到新船订单。直到2021年前后,全球船舶航运业才开始复苏。

国联证券首席分析师孙树明向记者表示:“国际航运景气度的三大指数为 BDI(波罗的海干散货运价指数)、BDTI(波罗的海原油运价指数)、CCFI(中国出口集装箱运价指数)。这三大指数反映了市场上主流的三大海运板块:干散、油运和集运。与之相对应的是三大传统船型:散货船、油轮和集装箱船。”

在经历十多年的周期性低谷之后,2021年,BDI一度突破5000大关。进入2023年,BDI以及BDTI 走势触底后开始反弹。

“综合分析供给与需求以及造船三大指数,船舶制造业目前或仍处于新周期的复苏阶段。”孙树明表示。

除了船舶行业的周期性复苏外,老旧船舶更替、船舶脱碳化等因素也在推动船舶航运业向好发展。

大量船舶更替需求正处于上行周期。根据克拉克森的数据统计,按运力统计,全球船队 15 年以上船龄的船舶占比达 21.8%,20 年以上船龄的船舶占比达 8.7%;按艘统计,15 年和 20 年以上的占比分别高达 49.9%和 39%。目前,新船订单需求旺盛。中国船舶集团江南造船副总经理林青山表示,现在,民船订单2026年已经全部接满,2027年接了快一半,甚至有些生产线已经排期到2028年 。

此外,国际海事组织(IMO)在最新的减排战略中提出,要尽快使国际航运的温室气体排放量达到峰值,并在考虑到不同国情的情况下,在2050年之前或该年前后实现温室气体“净零排放”。全球航运业碳减排趋势明显,从船舶制造到船舶运营管理等多个环节,倒逼研发制造节能减排的新船舶需求增加。

迈向高技术和高附加值端

近年来,中国造船业屡次取得和保持各项目指标上的世界第一。例如,中国船协今年发布的《2022年船舶工业经济运行分析》显示,到2022年,我国造船业国际市场份额已连续13年位居全球第一。从市场份额13年连续世界第一,到造船业三大指标世界第一,再到船队规模世界第一,中国造船业屡次取得巨大成绩。网友不禁幽默赞叹道:中国造船业达到高峰,上一次还是明朝。

顺着这种时空演变思路看世界造船业发展历程,近百年以来,世界造船业中心和造船业格局确实几经转移和演变。

从全球来看,世界造船中心已经从西欧转移到东亚。根据王晓迪、李中军、王贺利、汪蓓珺等人研究,18世纪科技革命后,英国率先成为世界造船强国,直到二战前。二战后,英国造船业复苏,世界造船中心从美国转向英国,然后逐渐向西欧扩展。20世纪50年代起,世界造船中心从西欧逐渐转移到日本。20世纪70年代,伴随着全球经济危机,世界造船中心又逐渐转向韩国。进入21世纪,世界造船中心逐渐转移向中国。

从东亚来看,世界造船中心从东往西迁移,形成了“中日韩”三国鼎立的格局。伴随着近年来日本船舶市场占有率减少,《参考消息》转载的文章甚至称:世界造船中心的竞争格局由“中日韩”三国鼎立转向中韩两强争霸。

造船业是一个劳动力、技术和资金密集型行业。除了宏观层面的国际产业分工和政策扶持等因素。微观层面的成本因素对造船业影响较大。相对于日韩,中国具有劳动力成本等方面的优势,同时也取得了诸多技术突破。不过,日韩具有相应的技术积淀等优势。

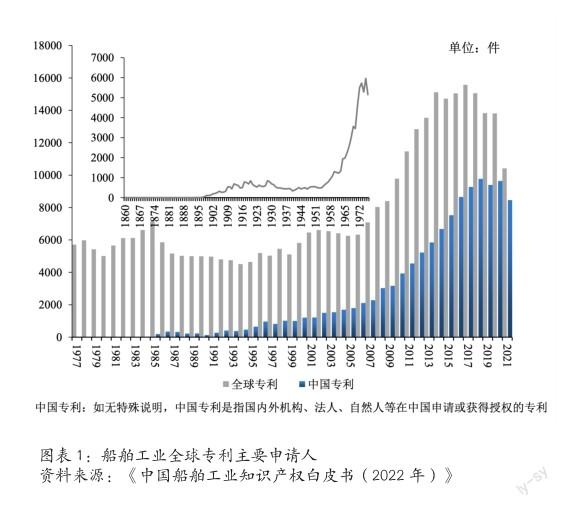

根据《中国船舶工业知识产权白皮书(2022年)》,2005年至今,船舶行业全球专利年度申请量一路攀升,呈现快速增长趋势,2017年达到峰值15577件。

然而,从专利主要申请人方面看,全球范围内船舶工业专利申请量排名前10位的申请人中,韩国申请人3家,分别排名第一、第二、第四;剩余7家均为日本申请人。中国未有公司进入全球申请人前 10的行列。

中国已经是造船大国,在成为造船强国的道路上已经加速迈进。从中低端迈向高难度、高技术和高附加值造船产业链上游,中国船舶制造业坚持高质量发展,加速高端化。

世界造船看中国,而中国造船看中国船舶集团。2019年南北船合并后,中国船舶集团所属沪东中华、江南造船、外高桥造船、广船国际等国内多家造船厂,代表了国内最高造船水平,并持续在大型邮轮、超大型集装箱船、LNG(液化天然气)船等高端船舶制造方面取得新突破。

2023年5月22日,沪东中华联合中船贸易建造的全球最大级别24116TEU超大型集装箱船系列3号船“地中海 吉玛”号(MSC GEMMA)命名交付。据悉,该船由沪东中华自主研发设计,拥有完全自主知识产权,入DNV船级社。这是沪东中华在75天内完工交付的第3艘同系列船,进一步稳固了其世界超大型集装箱船建造领域的领军地位。

LNG船是在-163℃低温下运输液化天然气的专用船舶,也是国际公认的高技术和高附加值船。据中国船协,2022年,我国在大型LNG船领域取得重大突破,全年新接大型LNG船订单55艘,国际市场份额首次超过30%。其中,沪东中华一家船厂就承接大型LNG运输船订单达29艘,创造历史最高纪录。

除了外高桥造船建造的闻名遐迩的首艘国产大型邮轮 “爱达·魔都号”外,广船国际建造的豪华客滚船,早就打开了高技术、高附加值的豪华客滚船市场,率先打破国外垄断。广船国际自2002年交付2艘出口瑞典的豪华客滚船之后,至今已经21年。

2023年5月30日,广船国际联合中船贸易为意大利的MOBY Line航运公司建造的全球最大豪华客滚船——2500客/3800米车道豪华客滚船2号船试航凯旋。据了解,本次试航仅用93小时,不到4天。广船国际的项目经理曹继飞说:“这个纪录,估计我们以后也很难打破了。”

據介绍,豪华客滚船“MOBY FANTASY”排水量超过70000总吨,共有13层甲板,533间客房,能搭载2500名乘客和近800辆汽车。船上上层建筑面积约为1.6万平方米,其中供游客休闲的各类餐厅和休闲娱乐场所面积达到约6700平方米,内装媲美豪华邮轮,相当于一座漂浮在海上的“五星级酒店”。

此外,在船舶减碳化、新能源化的背景下,造船企业面临低碳、零碳动力船舶建造的机遇和挑战。业内人士表示,我国目前在绿色船舶发展等方面取得一定成绩,但是绿色环保前瞻性技术研究仍然与日本、韩国、欧美等存在一定差距,要抓住关键机遇期,在绿色船舶、新能源船舶的研发制造上发力,争取早日完成由造船大国到造船强国的跨越。