基础设施REITs递延纳税处理问题探析

2023-11-07贝苗儿

贝苗儿

2021年6月,我国首批公开募集基础设施证券投资基金(以下简称“基础设施公募REITs”)的9只产品正式登陆资本市场,公募REITs以其能盘活存量资产、有效扩大投融资渠道、收益稳定等优点受到市场的追捧,截至2022年末,已有24只基础设施公募REITs上市交易。2022年1月,为缓解原始权益人在基础设施REITs设立前及设立环节因税收因素而承担的现金流压力,提高原始权益人发行基础设施REITs的积极性,财政部、国家税务总局联合发布了2022年第3号公告《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》(以下简称“3号公告”)。3号公告放宽了原始权益人在基础设施REITs设立前向项目公司划转基础设施资产适用特殊性税务处理的条件;在设立阶段,3号公告规定原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,可递延至基础设施REITs完成募资并支付股权转让款后缴纳企业所得税,其中,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,可进一步递延至实际转让时缴纳企业所得税。3号公告的递延纳税政策缓解了原始权益人在尚未收到股权转让款,及自持部分尚未实际变现时需先行纳税的现金流困难,但由于3号公告并未对原始权益人“按照战略配售要求自持的基础设施REITs份额”(以下简称“自持份额”)作出更详细的解释,在原始权益人自持份额较高且项目公司存在较大存量负债的特殊情况下,由于其取得的项目公司股权转让款是基于项目公司净资产的价值,而基础设施REITs的募集规模是基于基础设施资产的价值,会出现原始权益人取得的股权转让款小于其自持份额支付的金额,产生净现金流出,在该情形下若仍简单地按“自持份额”计算收到股权转让款时可递延纳税的资产转让评估增值,其合理性在实务中存在疑问。本文拟结合单个和多个原始权益人的案例分析相关企业所得税处理及争议点,并探讨更适当的计算可递延纳税的资产转让评估增值的方法。

一、单个原始权益人的REITs案例

(一)案例基本情况

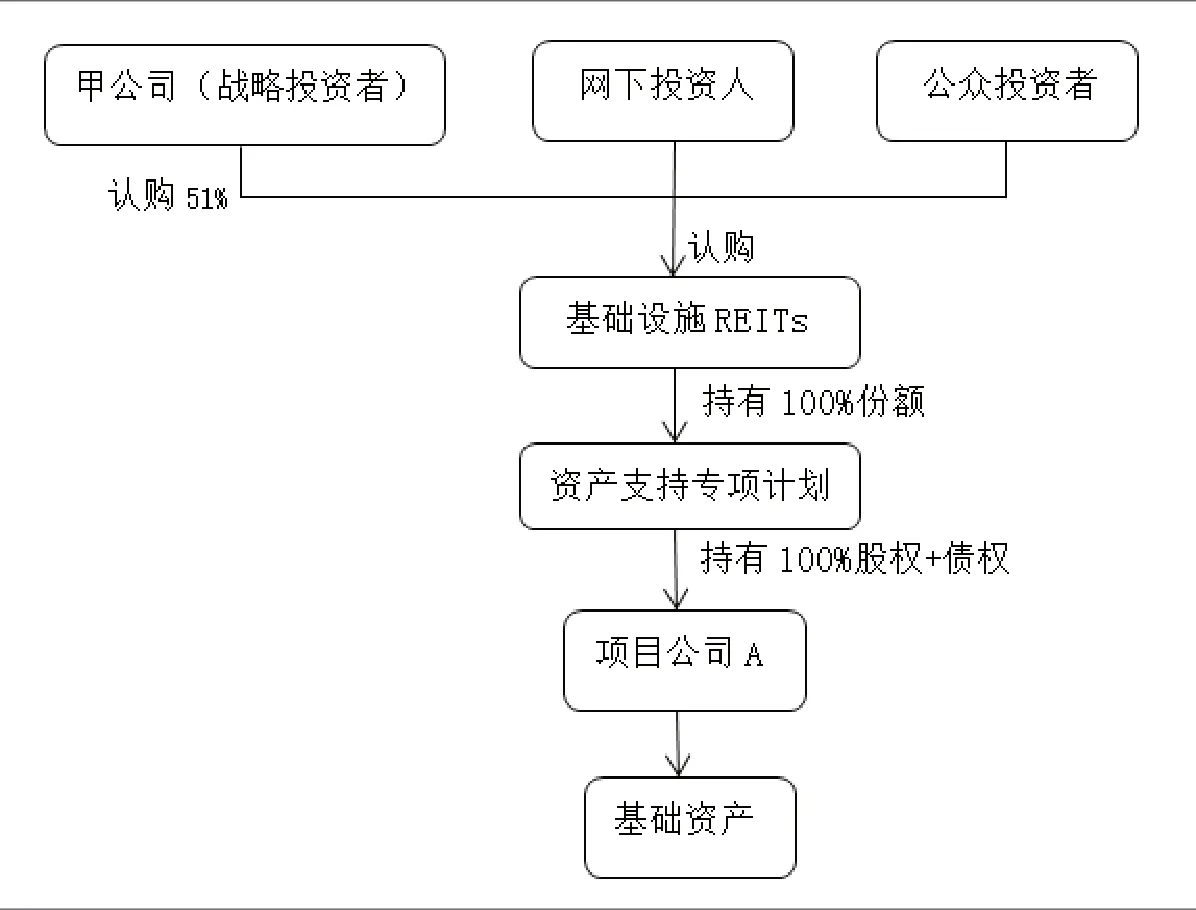

2022年6月1日,原始权益人甲公司将其持有的基础设施项目资产及相关债务划转至项目公司A,并持有A公司100%股权。该基础设施资产的计税基础为11.5亿元,评估价值14亿元,相关联的负债8亿元。

2022年8月1日,基础设施REITs项下的基础设施资产支持计划与甲公司签订了股权转让协议,约定基础设施资产支持计划以基础设施REITs实际募集金额扣减未偿既有负债本金(不考虑预留相关税费等其他情况影响)的余额7亿元(15-8),作为股权转让价款收购A公司100%股权。

2022年12月30日,基础设施R E I T s 成功发行,发行基金份额5亿份,每份3元。甲公司认购其中5 1%的份额,共2.5 5 亿份,支付7.65亿元。

2023年1月10日,基础设施资产支持专项计划支付甲公司股权转让款7亿元。

2027年12月31日,甲公司转让持有的全部基础设施REITs份额2.55亿份,取得收入9亿元。

基金整体架构详见图1。

图1 基金整体架构图

(二)企业所得税处理及争议点

2022年6月1日,设立基础设施REITs前,甲公司向A公司划转基础设施资产相应取得A公司股权,双方选择适用特殊性税务处理,均不确认所得。A公司取得基础设施资产的计税基础为11.5亿元、负债的计税基础为8亿元,甲公司取得A公司股权的计税基础为11.5-8=3.5亿元。

2022年8月1日,基础设施REITs设立阶段,甲公司向资产支持专项计划转让A公司股权实现的资产转让评估增值7-3.5=3.5亿元,可递延至2023年1月10日募资完成,收到股权转让款后缴纳。

2022年12月30日,甲公司按照战略配售要求认购发行的基础设施REITs51%的份额,支付7.65亿元。该份额对应的资产转让评估增值,可递延至2027年12月31日甲公司实际转让基金份额时缴纳企业所得税。

2023年1月10日,甲公司收到股权转让款7亿元,并就除上述自持份额外已实现的资产转让评估增值缴纳企业所得税。

2027年12月31日,甲公司确认基金份额转让所得1.35亿元(9-7.65),并补充确认自持份额对应的资产转让评估增值。

实务中争议的焦点出现在可递延纳税的资产转让评估增值的计算方法上,目前多数处理方法系直接按原始权益人“自持份额”计算可递延至实际转让时纳税的资产转让评估增值,剩余“1-自持份额”部分需在收到股权转让款时纳税。按照该计算方法,2023年1月10日甲公司可递延纳税的资产转让评估增值系1.785亿元(51%*3.5),剩余49%(100%-51%)部分对应资产转让评估增值1.715亿元(49%*3.5)需计入应纳税所得额缴纳企业所得税。该计算方法导致甲公司在将收到的股权转让款7亿元全部用于购买自持份额,并另行支付0.65亿元的情况下,仍需确认49%的资产转让评估增值并缴纳企业所得税,原始权益人面临较大的现金流压力。

那么,将原始权益人的自持份额作为计算可递延纳税的资产转让评估增值的比率是否合理呢?

首先,原始权益人向基础设施REITs下设的资产支持专项计划或SPV转让项目公司股权,实现了资产转让评估增值,而通过自持份额又间接取得了项目公司一定比率的股权,从权益持续性上看,该部分股权实际上并未转让变现,不应确认对应的资产转让评估增值,故以原始权益人因自持份额而间接持有的项目公司股权比率计算可递延纳税的资产转让评估增值是合理的,关键在于自持份额能否等同于间接持有的项目公司股权比率。

其次,出于发挥“税盾”效应、稳定现金流、避免资金沉淀等方面考量,目前发行的基础设施公募REITs通过置换存量债务、项目公司减资、会计政策调整等多种方法最终均搭建了资产支持专项计划对项目公司“股+债”的交易结构。根据某产业园封闭式基础设施证券投资基金招募说明书中披露的项目公司股权转让价款计算公式,“初始股权转让价款=基础设施基金实际募集规模+项目公司拟保留的借款总额-合理的预留费用-(基准日项目公司负债总额-税后递延收益)+基准日项目公司其他经营性资产余额”,即基础设施基金实际募集规模不仅包含了项目公司股权价值,也包含了基准日项目公司负债、合理预留费用等。故投资者持有基础设施REITs的份额穿透后实质系持有项目公司的股权和债权。

基于上述分析,笔者认为计算自持基础设施REITs份额与持有股权比率的总体并不一致,两者无法等同,若将原始权益人的自持份额理解为间接持有项目公司同比率的股权和债权会造成不合理的结果。

如在上述案例中,若视甲公司认购基础设施REITs51%份额实质系间接取得了项目公司51%股权和51%债权,则49%的股权已实际转让,对应增值需缴纳企业所得税,但从现金流角度,在甲公司未产生净现金流入的情况下对49%的资产转让评估增值征税违背了3号公告缓解原始权益人现金流压力的初衷,且整个交易可视为甲公司用持有的项目公司100%股权交换了基础设施REITs51%份额,参照财税〔2014〕116号税收优惠政策,非货币性资产对外投资确认的非货币性资产转让所得可在不超过5年期限内分期均匀计入相应年度的应纳税所得额,即每年最少可确认20%资产转让所得。故若采用该计算方式,3号公告对自持份额部分递延纳税的优惠力度尚不及同样针对未产生现金流入的非货币性资产投资递延纳税政策。

(三)计算方法探讨

由于计算自持份额与间接持有股权比率的总体并不一致,两者不宜直接等同,笔者认为从现金流的角度计算可递延纳税的资产转让评估增值更合理,当原始权益人取得的股权转让款小于等于自持份额支付的对价,净现金流为负或为零时,其转让股权的增值并未真正实现,均应递延至实际转让时缴纳企业所得税;当取得的股权转让款超过自持份额支付的对价,净现金流为正时,按自持份额支付的对价与股权转让款的比值计算可递延纳税的资产转让评估增值。上述案例中,原始权益人甲公司转让A公司100%股权取得股权转让款7亿元,认购自持份额支付对价7.65亿元,净现金流为负,甲公司的资产转让评估增值均未真正实现,应递延至自持份额实际转让时缴纳企业所得税。

二、多个原始权益人的REITs案例

(一)案例基本情况

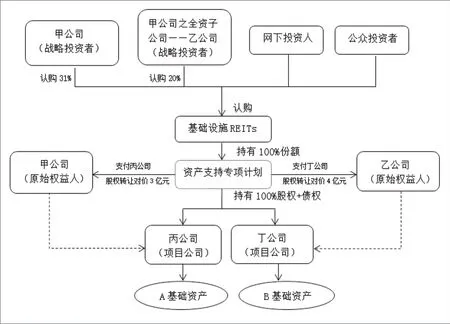

2022年6月1日,原始权益人甲公司将其持有的基础设施项目资产A及相关债务划转至项目公司丙公司,并持有丙公司100%股权。基础设施资产A的计税基础为5亿元,公允价值6亿元,相关联的负债3亿元,丙公司股权的计税基础为2亿元(5-3)。

原始权益人乙公司将其持有的基础设施项目资产B及相关债务划转至项目公司丁公司,并持有丁公司100%股权。基础设施资产B的计税基础为6.5亿元,公允价值8亿元,相关联的负债5亿元,丁公司股权的计税基础为1.5亿元(6.5-5)。

2022年8月1日,基础设施REITs项下的基础设施资产支持专项计划与甲公司签订股权转让协议,约定资产支持专项计划以A项目对应的基础设施基金实际募集金额6亿元扣减未偿既有负债本金(不考虑预留相关税费等其他情况影响)的余额3亿元(6-3),作为股权转让价款收购丙公司100%股权。

根据资产支持专项计划与乙公司签订的股权转让协议,约定以B项目对应的基础设施基金实际募集金额9亿元扣减未尝既有负债本金的余额4亿元(9-5),作为股权转让价款收购丁公司100%股权。

2022年12月30日,基础设施REITs成功发行,发行基金份额5亿份,每份3元。甲公司认购其中31%的份额,共1.55亿份,支付4.65亿元;乙公司认购其中20%的份额,共1亿份,支付3亿元。

2023年1月10日,基础设施资产支持专项计划支付甲公司股权转让款3亿元,支付乙公司股权转让款4亿元。

2023年12月31日,甲、乙公司转让全部基础设施REITs基金份额2.55亿份,取得收入9亿元。

基金整体架构详见图2。

图2 基金整体架构图

(二)企业所得税处理及争议点

2022年6月1日,甲公司向丙公司划转A基础资产并取得丙公司股权及乙公司向丁公司划转B基础资产并取得丁公司股权,均选择适用特殊性税务处理,甲、乙公司均不确认所得。

2022年8月1日,甲公司向资产支持专项计划转让丙公司股权实现的资产转让评估增值1亿元(3-2),及乙公司向资产支持专项计划转让丁公司股权实现的资产转让评估增值2.5亿元(4-1.5),均可递延至2023年1月10日募资完成,收到股权转让款后缴纳。

2022年12月30日,甲公司认购了发行的基础设施REITs份额的31%,乙公司认购了基础设施REITs份额的20%,自持份额对应的资产转让评估增值均可递延至2027年12月31日甲、乙公司实际转让基金份额时缴纳企业所得税。

2023年1月10日,甲、乙公司收到股权转让款并各自就除自持份额对应的增值外,剩余已实现的资产转让评估增值缴纳企业所得税。

2027年12月31日,甲、乙公司分别确认基金份额转让所得,并补充确认自持份额对应的股权转让评估增值。

在多个原始权益人的情形下,各原始权益人在收到股权转让款时,按各自自持份额计算可递延纳税的资产转让评估增值,并就“1-自持份额”部分缴纳企业所得税的不合理性更加凸显。如按该计算方法,上述案例中2023年1月10日甲公司收到3亿元股权转让款,认购31%基础设施REITs份额支付对价4.65亿元,在净现金流为-1.65亿元的情况下,仍需就69%(1-31%)的资产转让评估增值缴纳企业所得税。争议点主要集中在两方面,一是基础设施REITs的投资标的系A、B两项基础资产,而甲公司向资产支持专项计划转让的仅系A基础资产所在的丙公司100%股权,实务中有观点认为,从一致性的角度将甲公司认购基础设施REITs份额调整为认购基础设施REITs中A资产实际募集金额的份额,或将甲公司原持有丙公司的股权比率调整为持有丙、丁公司的股权比率,按调整后的比率变动计算可递延纳税的资产转让评估增值更合理;二是,如单个原始权益人案例中的分析,自持份额不等同于持有股权比率,且对于原始权益人而言,其设立基础设施REITs的目的系融资,在其未产生现金净流入的情况下确认所得及相应的企业所得税并不合理,故实务中部分观点认为从现金流的角度分析计算可递延纳税的资产转让评估增值更符合3号公告的文件精神。

(三)计算方法探讨

根据上述分析,案例中甲、乙公司在收到股权转让价款时,计算可递延纳税的资产转让评估增值主要存在以下四种方法:

方法一:甲公司按自持基础设施REITs31%的份额确认可递延纳税的资产转让评估增值,即0.31亿元(31%*1),剩余69%(1-31%)的部分即0.69亿元(69%*1)在收到股权转让款时计算缴纳企业所得税;乙公司按其自持20%份额确认可递延纳税的资产转让评估增值,即0.5亿元(20%*2.5),剩余80%部分即2亿元(80%*2.5)于收到股权转让款时缴税。

方法二:由于基础设施REITs将A、B两项基础资产整体作为投资标的,从一致性的角度,甲、乙公司原分别转让丙、丁公司股权的比率需调整为其分别转让的股权占丙、丁公司整体股权的比率,根据资产支持专项计划收购丙、丁公司股权支付的股权转让款,甲公司持有的丙公司股权价值占丙、丁公司整体股权价值的比率为42.86%(3/7),乙公司持有的丁公司股权价值占整体股权价值比率为57.14%(4/7),按该比率与自持份额的变动率计算收到股权转让款当期需纳税的资产转让评估增值,甲公司确认27.67%((42.86%-31%)/42.86%)的资产转让评估增值,即0.2767亿元(27.67%*1),乙公司确认65.00%((57.14%-20%)/57.14%)的资产转让评估增值,即1.6250亿元(65.00%*2.5)。

方法三:由于甲、乙分别向资产支持专项计划转让A、B基础资产所在丙、丁公司100%股权,从一致性的角度,甲、乙公司认购基础设施REITs的份额需调整为其认购对应基础资产募集规模的份额,A基础资产实际募集资金系6亿元,甲公司的自持份额应调整为其自持份额支付的对价4.65亿元与A基础资产实际募集金额的比率,即77.5%(4.65/6);B基础资产实际募集资金系9亿元,乙公司的自持份额应调整为33.33%(3/9),收到股权转让款时甲公司需确认22.5%(1-77.5%)资产转让评估增值,即0.225亿元(22.5%*1),乙公司确认66.67%(1-33.33%)资产转让评估增值,即1.6667亿元(66.67%*2.5)。

方法四:从现金流的角度,甲公司取得3亿元股权转让款,认购31%基础设施REITs份额支付4.65亿元,净现金流出1.65亿元,其实现的资产转让评估增值均可递延至实际转让时;乙公司取得4亿元股权转让款,认购20%基础设施REITs份额支付3亿元,净现金流入1亿元,其取得的股权转让款超出认购自持份额支付对价的比率为25%(1/4),即乙公司25%的资产转让评估增值,亦即0.625亿元(25%*2.5)需在收到股权转让款时缴纳企业所得税,75%(3/4)的资产转让评估增值可递延至实际转让时。

上述四种方法下,甲、乙公司因自持基础设施REITs份额可递延纳税的资产转让评估增值情况汇总如表1所示。

表1 四种方法对比 单位:亿元

笔者认为,第一种计算方法未考虑到甲、乙认购基础设施REITs份额系以A、B两项基础资产总体募集规模为基数,而甲、乙转让项目公司股权的比率系分别以A、B基础资产所在项目公司股权为基数,两个比率在基数上存在不统一的问题;也未考虑到自持基础设施REITs份额与持有项目公司股权比率无法等同的问题,故方法一具有明显的不合理性。第二、三种计算方法通过两种不同的调整方式解决了上述两个比率在基数上不统一的问题,方法二对甲、乙公司分别向资产支持专项计划转让项目公司股权的比率进行了调整,方法三对甲、乙公司自持基础设施REITs的份额进行了调整,两种方法均系从转让项目公司股权比率与自持份额的变动角度计算可递延纳税的资产转让评估增值,但由于两个比率不具有直接可比性,两种方法下均出现了甲公司产生净现金流出时仍需确认部分资产转让评估增值并缴纳企业所得税的情况。第四种方法从现金流的角度,仅在原始权益人存在净现金流入时按净现金流入的比率计算收到股权转让款当期需纳税的资产转让评估增值,可以进一步缓解原始权益人的现金流困境。

三、一些分析

随着基础设施REITs市场的逐步发展壮大,实务中遇到的涉税问题日益复杂, 仅2022年末已上市交易的24只基础设施公募REITs中就有9只存在多个原始权益人情况,在多个原始权益人、多个基础设施资产的情形下各原始权益人如何计算可递延纳税的资产转让评估增值,在原始权益人出现净现金流出的特殊情形下是否仍需在收到股权转让款时确认所得并缴税等问题,均难以从3号公告本身得到解答。税务处理的不确定性一定程度上影响了原始权益人发行基础设施REITs的积极性,希望税务机关可以出台相关细则以明确3号公告的相关规定,进一步缓解原始权益人的现金流压力,助力基础设施REITs的加速发展。