关于房贷规模适度性的几个指标的观察

2023-11-03高广春

高广春

2023年9月以来,中国房地产信贷政策又开始了一轮大规模调整,调整的目标当然是在于将房地产市场调控在一个相对合理的发展区间内,并以此促成经济规模的稳定增长和经济结构的相对均衡。观察政策效果的首要途径就是要看由此引发的一系列市场反应,目前这个过程正在持续进行中;另一个可以选择的路径就是基于更长期的时间轴观察和判断相关的房贷指标及其变化是否在一个有助于促成房地产市场处于一个稳健发展的区间内,并由此评估当下的态势及其相应的政策空间。相关指标主要包括房地产贷款占房地产企业资金来源的比例、房地产贷款占金融机构各项贷款规模的比例、金融机构房地产贷款占其资本金的比例、房地产贷款的增速、个人房贷价值比(即贷款和该贷款所购房屋价值之比)、个人房贷偿付压力指数(即按月或年偿付本息占其同期可支配收入之比)、房地产企业信贷和其股票和债券融资之间的比例等。本文撷取三个指标进行观察和分析,三个指标分别是:房企资金来源中房贷的占比、金融机构各项贷款中的房贷占比、个人房贷偿付压力指数。

关于房企资金来源中的房贷占比

到目前为止,国家统计局等官方网站披露的相关信息显示,房企资金来源的构成包括国内贷款、外资、自筹资金、定金及预收款、个人按揭贷款和其他资金。其中国内贷款实际上就是开发贷款,个人按揭贷款即个人房贷,两者加总为房企贷款。当然也可以将房企资金来源分为直接融资和间接融资,直接融资主要包括股票和债券等,间接融资中主要的部分就是银行贷款。不管房企资金来源如何划分,不同部分之间的组合都需要一个合理的配比,以促成房企资产负债结构的相对均衡和房地产行业的稳健发展。那么,房贷在组合中的合理占比是多少呢?黄石松等学者依据国外一些经济体的数据所做的研究认为,房地产贷款在房地产企业所有资金来源中20%的占比是相对合理的,超过这个比例房市趋于走热,泡沫趋于累加,如果比例超过30%,房市大概率进入高风险区间。按照前述官方统计口径,房贷按需求分为房企开发贷款和个人按揭贷款,等于(官方披露数据中的)“国内贷款+个人按揭贷款”;房贷按供给分为银行金融机构贷款和非银行金融机构贷款,银行金融机构贷款等于(官方披露数据中的)“银行贷款+个人按揭贷款”,非银行金融机构贷款与官方披露数据相同。以下首先从银行房贷占比开始综合判断我国房企资金来源中房贷占比的合理性。

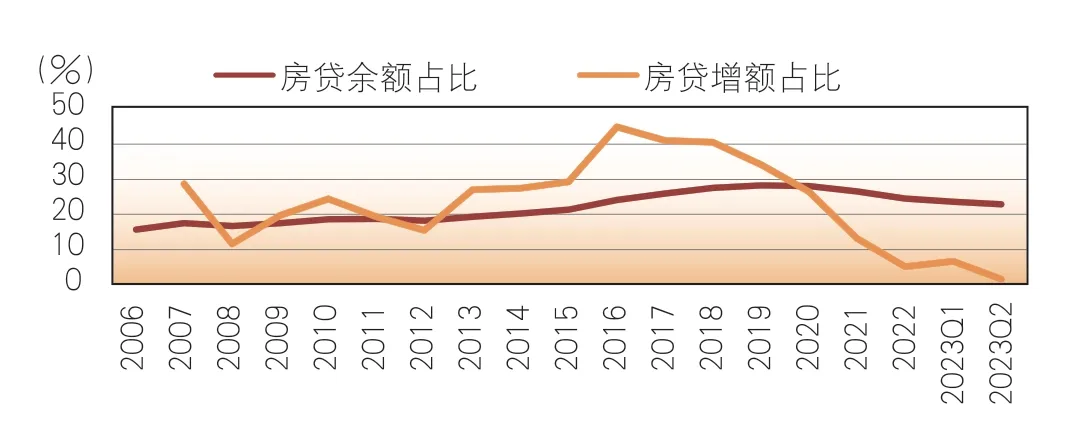

如图1所示,存在一个重要的时间节点——2016年。2016年以前,无论是银行房贷占比还是金融机构房贷占比,均在20%以上的水平,但多数年份维持在30%以下,这表明,在2016年以前,银行房贷或金融机构房贷,虽然处于合理水平以上,处于偏热区间,但多数年份没有涉入过热或高风险区间。当然,其中有一个高点年份,2009年银行房贷占比达到了32.38%,金融机构房贷占比达到了34.2%,这个水平,恰好与同期的经济刺激政策相呼应。次高点年份是2016年,银行房贷占比29.51%,金融机构房贷占比31.84%,这个次高点与同期以刺激房市为目标的房贷新政同频。2016年后,银行房贷和金融机构房贷占比走势出现分化,银行房贷占比趋于走低,特别是2019年的占比从2018年的25.71%迅速下降到15.27%,一年间下降幅度超过10个百分点,此后几年虽有回升,但直到2022年均未超过17%,2023年前七个月虽逐月上升但也没有超过20%。同期金融机构房贷占比却没有出现银行房贷占比明显下滑的趋势,但2018——2022年间的水平均在30%以下。由此可知,2016年以前,房贷政策调控对应的房企资金来源中的房贷占比水平区间偏热但基本上没有过热。2016年至今的走势则反映出,相关调控政策意在对偏热的房市降温,并试图将房市调控在偏热区间的底部,甚至降入安全区间。这期间典型的政策标杆就是2016年12月中央经济工作会议上提出的“房住不炒”的新房市定位和2020年8月提出的旨在为房地产企业瘦身的“三条红线”,两个政策先后叠加促成房贷融资在短期内就产生明显效果,集中体现在监管当局精准监控的银行房贷占比的持续走低方面。值得关注的是,金融机构贷款中的非银行金融机构房贷占比在2016年以后走出与银行房贷占比相反的走势,特别是在2018年以后迅速拉升。2016年以前,非银行房贷占比最高不足2.5%,2018年约3%,2019年却一跃升至14.13%,拉升幅度超过10个百分点,这实际上基本填补了银行房贷下降的幅度,并使得金融机构房贷占比同期仅出现微幅下降,勉强脱离高风险区间。非银行金融机构房贷占比在2016年以后的大幅拉升,颇值得关注。非银行金融机构房贷的利息成本显然要比商业银行房贷成本高出很多,这样的变化不但不会减轻房企的融资成本负担,反而会加重其债务成本,放大违约风险。

图1 房企资金来源中的房贷占比

从更深层次观察,上述房贷政策压缩房企资金来源中的房贷占比背后的更深层逻辑是经济结构优化转型和经济规模高质量增长的战略推动,但受自2019年底突发并持续三年之久的疫情事件等因素影响,当下中国的经济结构和经济增长对房地产依然存在深度依赖,经济的企稳回升似乎依然需要房地产这个支柱来支撑。另一方面,2012年以来,融资体系的直融化努力依然没有打破以间接融资为主的格局。这两个深层的逻辑到目前为止所展示的似乎意味着,将房企融资中的房贷占比下拉到20%安全线,并将房地产领域挤出去的信贷配置到诸如互联网、新能源等新产业形态的时机尚未到来。由此,短期内将房企资金来源中的房贷占比维持在靠近30%的水平是相对可行的政策目标选项。其中,银行金融机构的房贷占比在25%以内,非银行金融机构房贷占比调控在5%以内。由此,以2022年底的数据为参考坐标,以房企资金来源中银行房贷占比的衡量的银行房贷政策还存有大约7%的放松空间,而非银行金融机构房贷则需要更严格的监管和收缩,下压空间相应地也有约7个百分点。

银行房贷在金融机构各项贷款中的占比

银行房贷在银行信贷总额中的占比和房市价格以及房地产业的稳健发展之间存在较强的相关关系。例如,熊智敏等学者早在十几年前对国内一份2002——2006年的相关数据实证分析显示:房价每上升1000元,银行房贷在信贷总额中占比上升7.2%;反过来,银行房贷每增加1%,房价就上升0.45%。显然,商业银行对房地产业的信贷投放需要有一个适度的规模。那么,以商业银行信贷投放总额中房地产贷款的占比衡量的适度水平是多少呢?前述研究认为,房地产开发贷款总额占银行信贷总额的比例宜保持在8%以下。从发达经济体的实践看,如美国联邦储备委员会(Federal Reserve Board)、美国货币监理署(Office of the Comptroller of the Currency,OCC)和联邦存款保险公司(Federal Deposit Insurance Corporation,FDIC)在2006年底,基于20世纪80年代房地产市场出现深度跌幅时银行所持有的房贷数量等历史数据,讨论并设立商业银行房地产贷款高风险触发值(thresholds,或称上限)为各银行资本金的300%,约为所有信贷总额的30%,其中房地产建设和土地开发的贷款的触发值为资本金的100%,约为商业银行信贷总额的10%(住房抵押贷款比例的高风险触发水平就是约为20%)。如果商业银行房贷达到这个触发值,对房地产就存在过度支持问题。放贷银行就必须提高自己资本金比例以缓释可能的风险。美国21世纪初的次贷危机案例表明,次贷危机前夕,住房抵押贷款在所有信贷中的占比约为24%,次贷危机后逐年下降,至2020年已不到15%。日本的案例也值得借鉴,该国在20世纪90年代初房地产泡沫破灭前的房贷占比约为27.5%。2020年12月31日,我国央行、原银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,基于五大商业银行机构类型,分五档设定房地产贷款以及个人住房贷款占比上限或高风险触发值(见表1)。由此可以推断出,所有中资商业银行各项贷款中房贷的占比高风险触发值大约为30%,其中个人住房抵押贷款占比的上限约为20%,开发贷款占比的上限约为10%。基于上述分析,一国商业银行信贷中的房贷占比的安全区间约为18%——20%,高风险触发区间约为27.5%——30%。

表1 中资商业银行房贷占比上限(%)

图2显示,我国金融机构各项贷款中的房贷余额占比在2006年至2023年二季度近18年的时间区间内均处于高风险触发值以下的范围内,2014年以前处于安全边际以下,从2015年开始,房贷占比进入偏热区间,并逐年升温,2019年达到28%的阶段性高点,接近30%的高风险触发值。此后掉头向下调整,2023年二季度为22.64%,稍高于安全线。显然,近几年房贷占比从阶段性高点向下调整的趋势,源于自2016年年底开始的关于“房住不炒”的新的房地产定位、 2020年下半年决策层推出的关于旨在优化房地产企业资产负债结构的“三条红线”政策等因素。

图2 商业银行信贷中房贷占比

值得关注的是,房贷余额占比在近几年的避险或去风险化走势有失平稳,2020——2021年间,年降幅约为1个百分点,2022年一年就降了2个百分点,2023年则是上半年就降了近2个百分点。图2告诉我们,房贷增额占比自2021年开始进一步加速下跌,由2020年的26.11%,下跌至4.81%,两年间下跌幅度超过20个百分点,2023年二季度增量贷款投放中仅有1.26%投放到房地产业。

综上,基于对2006年以来我国商业银行信贷中房贷占比走势的指标观察可得,我国商业银行房贷规模自2015年以来趋于偏热,并逐步接近高风险边界,但尚未进入高风险区间。近几年在以“三条红线”为标志的紧缩政策调控下避险回调,在短短几年内降温明显,增长甚至有些失速。有必要进行适度矫正,适当增加房地产领域的信贷投放。假设将金融机构各项贷款余额中的房贷余额占比提高到约27的水平,就2023年二季度22.64%的水平而言,信贷政策可以有约4个百分点的调控空间。

个人房贷偿付压力指数

个人房贷偿付压力指数,即按月或年度计算的个人房贷偿付本息与同期可支配收入之间的比例。在成熟经济体国家和地区,一般的比例是30%,只要借款人每月或每年偿付个人住房贷款的金额不超过其同月或同年收入的30%,个人房贷偿付压力就处于相对合理的区间,超过这个比例就意味个人房贷偿付压力超出合理区间,也意味着超过合理水平的银行贷款进入了房地产领域,进而可能引发房地产价格走高并积累泡沫,超过的越多房价泡沫越严重,房地产业风险也高,如果达到50%以上,意味着个人房贷偿付压力到了不堪承受的地步,金融对房地产可能存在过度支持,房地产泡沫累积过多,破灭风险的概率很高。有些国家还将个人按揭贷款和个人其他债务(如汽车贷款、信用卡贷款,其他个人消费贷款等)综合考虑并测估其对个人房贷偿付压力的影响情况以及对房地产业乃至整个经济体系稳定性所可能产生的消极作用。例如,美国的“两房”即房利美和房地美所测定的个人债务偿付压力的合理区间是低于40%,处在该水平,房地产业乃至整个经济体系的稳定性是安全的。原银监会《商业银行房地产贷款风险管理指引》(2004)要求,应将借款人住房贷款的月房产支出与收入比控制在50%以下(含50%),月所有债务支出与收入比控制在55%以下(含55%)。这个要求与上述高风险边界水平基本一致,由此可进一步推断,原银监会的这个指引关于我国个人房贷偿付压力指数的合理或安全线也是约为30%,30%——50%属于偏热期间,50%以上属于高风险区间。

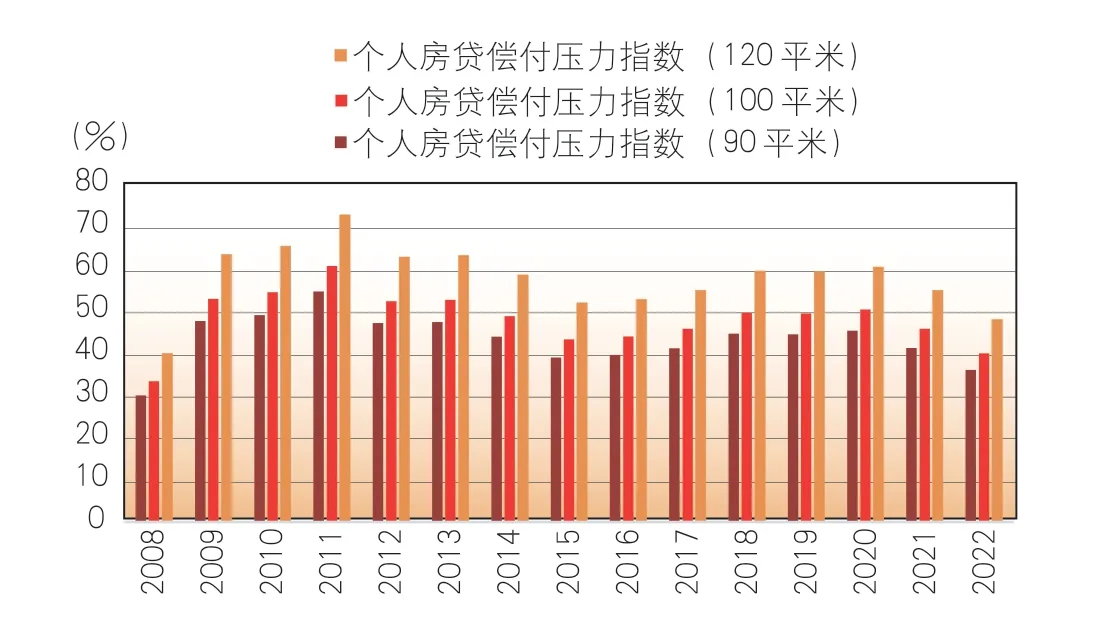

本文测算了自2008年以来的家庭住房贷款年偿付压力指数。测算的相关数据口径是,居民家庭规模为3人、贷款期限20年、利率为个人住房贷款加权平均利率、贷款首付比例为20%、住房价格为全国住宅销售面积和住宅销售额相除所得的均价,居民家庭收入按城镇人均年收入计算所得,住房面积分别为90、100和120平米,偿付模式是分期等额偿付。测算结果如图3所示,由该图可知,在其他计算口径相同的条件下,住房面积越大,房贷偿付压力越大。综合考虑上述计算口径,特别是人均收入和住房均价这两个口径,本文认为90平米下的柱状图可以更客观地匹配中低收入的实际状况,大致包括10%的中间收入、20%的中间偏下收入和20%的低收入。这一部分人群占比大约50%,对房贷偿付压力及其变化敏感性更强,市场传递信号也更为活跃。由此,从2008年以来的数据走势可以看出,中低收入家庭的住房贷款支付压力,多数年份在30%和50%之间,只有2011年超过了50%。也就是说,自2008年以来的多数年份,中低收入家庭的住房贷款偿付压力处于较重区间,但还没有达到不堪承受的程度。从近几年的走势看,中低收入家庭住房贷款偿付压力趋于走低,2022年降到了36%,离30%的安全线还有6个百分点的空间,这是自2009年以来的最低点。这反映出,决策层的相关房地产市场调控政策在一定程度上缓释了中低收入者的购房压力,目前的个人住房贷款偿付压力虽然仍处偏重区间,但已经处于这个区间的下部,这给决策层调控住房需求争取到了一定的回旋空间。继续紧缩个人购房贷款需求或者做反向的放松操作均是可以从政策篮子中抽取的政策选项,基于当下房地产市场和宏观经济的实际状况,适度放松个人住房贷款的需求空间是更为必要和可行的选项,相应地,如果将个人住房贷款偿付压力指数上调至40%左右的水平上的话,从2022年年底的水平出发,具体政策操作空间还有约5个百分点。

图3 个人住房贷款偿付压力指数走势