化解浙江省房地产市场流动性风险的思考与建议

——创新运用REITs并构建房地产做市机制

2023-11-02方康恒洪祎丹

伍 洲,方康恒,洪祎丹,方 园

浙江省发展规划研究院,浙江杭州310001

0 引 言

受全球经济衰退预期影响,浙江省内居民消费与投资意愿转弱,大宗消费受到巨大冲击,房地产等大宗资产流动性锐减。研究认为,近两年浙江省房地产资产流动性不足,且缺乏自行修复的内源动力。扩大内需是浙江省2023年经济工作主基调,基于5%的经济增长目标,如何修复经济增长预期,促进房地产市场流动性回升,释放居民大宗消费及投资意愿,是拉动经济稳步增长的关键一步。

1 房地产市场面临资产流动性紧缺问题

1.1 房地产资产流动性紧缺,遭遇“政府卖地难、企业卖房难、城投自兜底”难题

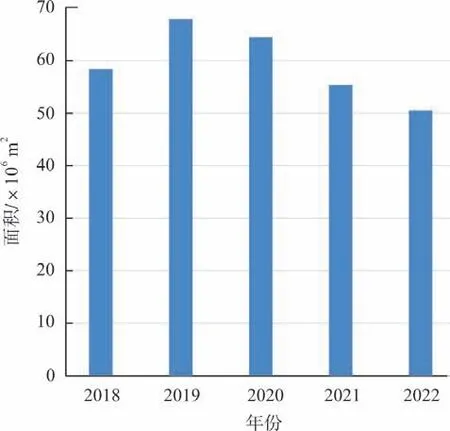

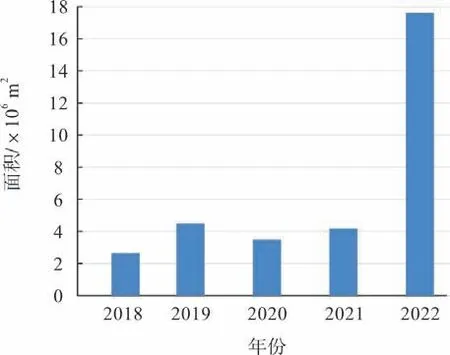

1)政府“卖地难”:浙江省住宅与商业用地成交量①连续3年下降。

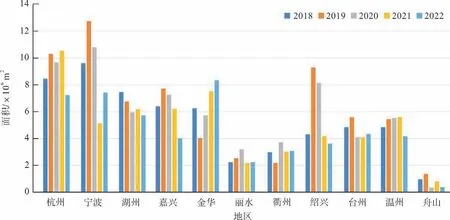

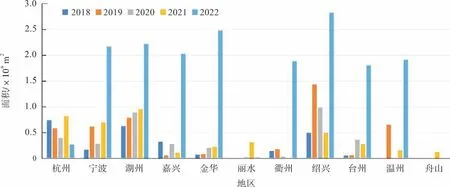

2022 年浙江省住宅与商业用地全年出让5 055 万m2,较2021 年下降8.8%,较2019 年峰值成交量6 790 万m2,降幅达25.6%(图1)。杭州、湖州、嘉兴、丽水、绍兴等5个设区市该项指标呈逐年下降趋势,其中绍兴市2022 年出让住宅与商业用地362万m2,较2018年峰值成交量929万m2,降幅达61.1%(图2)。

图1 2018—2022年浙江省商业与住宅用地成交量

图2 2018—2022年浙江省各设区市商业与住宅用地成交量

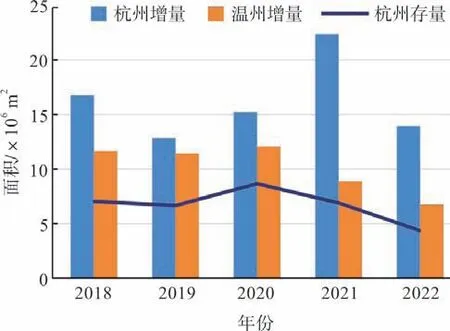

2)企业“卖房难”:增、存量商品房成交量同比锐减。增量方面,浙江省全年商品房销售额②达1.27 万亿元,同比2021 年1.91 万亿元,降幅超33%;同比2020 年1.52万亿元,降幅超17%,仅达到2017年同期水平。有关统计数据③显示:杭州、温州2 市商品房销售面积均呈高速下降趋势,2022年杭州市累计销售商品房1 394万m2,较前5年均值1 754万m2,下降21%;温州市累计销售商品房673 万m2,较前4 年均值1 093 万m2,下降39%。存量方面,以杭州市为例,2022年全市二手住宅销售面积434.98万m2,较前4年均值730.4万m2,下降41%,仅达到2020 年峰值销售面积864万m2的50%(图3)。

图3 杭州和温州增存量商品房销售面积

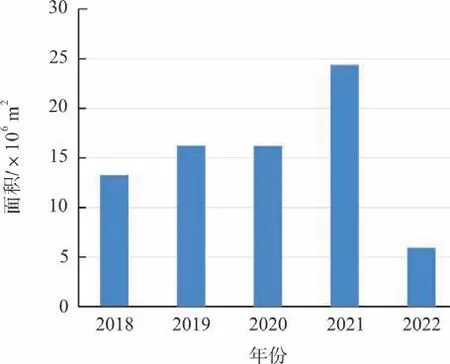

3)城投“自兜底”:浙江省住宅及商业地产社会资本参与程度锐减。2022 年全国百强房企④在浙江省拿地数量锐减,全年共成交商业与住宅用地594.2万m2,成交量较2021年峰值2 436万m2,降幅超75%(图4);浙江省11个设区市百强房企拿地数量均出现同比“腰斩”(图5)。与之对应的是,2022年浙江省地方城投⑤拿地数量飙涨,全年共成交商业与住宅用地1 761万m2,成交量较前4年均值370万m2,涨幅达475%(图6);通过浙江省11个设区市横向对比,仅杭州市的该项指标呈下降趋势(图7)。

图4 浙江省百强房企拿地面积

图5 2018—2022年浙江省各设区市百强房企拿地面积

图6 浙江省城投拿地面积

图7 2018—2022年浙江省各设区市城投拿地面积

1.2 房地产资产流动性回升面临三重阻碍

1)常住人口②增量逐年降低,总需求转弱不可逆。尽管浙江属于人口净流入省份,且人口增量位居全国前列,但在全国人口负增长的大背景下,仍面临新增人口数量减少和人口总量减少的潜在风险,对房地产资产的总需求形成负面影响,制约房地产资产的流动性回升。浙江省2021年度常住人口新增仅83.24万人,增幅1.3%,较前5年平均新增人口183.55万人,少增超100万人,增幅较前5年均值3.2%,下降超60%;杭州、宁波同期11个设区市中,仅杭州、宁波、嘉兴3市常住人口增幅达到全省平均水平,衢州、丽水、舟山、台州、温州4市常住人口增幅不足1%。

2)社融规模结构性失速,消费、投资同步萎缩。浙江省社融总量仍处于增长阶段,但中国人民银行杭州分行统计数据显示,浙江省房地产市场正面临消费、生产双端的同步萎缩,且市场自发修复的可能性不高。2022 年全省住户中长期贷款⑥余额5.2万亿元,较上年新增3 807亿元,同比前5年增量均值6 559亿元,下降超42%,居民中长期货币需求即房地产消费需求即将出现拐点(图8)。2022 年全省房地产开发企业负债⑦预估总计6万亿元,较上年度净减少约1.2万亿元,房地产企业货币需求即房地产投资意愿衰退严重,存量债务处于净偿还阶段(图9)。

图8 浙江省住户中长期贷款增量

图9 浙江省房企负债总额

3)经济衰退预期笼罩全球,社会面投资需求趋于避险。房地产资产属于实物类风险资产,具有长期价值和收益性,但与固定收益类资产(如债券等)相比,具有更高的波动性和风险性。该类资产在经济形势良好的情况下可带来较高收益,市场投资意愿较强;但当前全球正面临经济衰退危机,同时政策面临“房住不炒”背景下的调整转型,叠加投资风险和避险需求的增加,资产流动性修复将严重受阻。数据显示[1],2006—2009 年,美国房地产销售总套数降至高点的51%,住宅投资占固定资产投资比例从26%下降至13%,每月购买新房户数从超过31万户骤降至不足10万户,降幅超70%。

2 房地产资产流动性紧缺带来的多重风险

2.1 政府财政收支及债务偿还面临资金紧缺风险

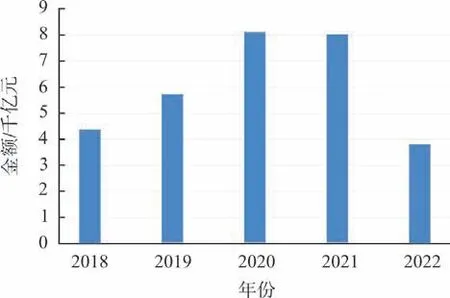

1)财政收入⑧面临陷入“负增长”困境。近5年浙江省土地出让收入占财政总收入比值均超过60%,房地产资产流动性的急速紧缺,将对财政收入形成较大冲击。浙江省2022年度土地出让金降至7 128.7亿元,较2021 年9 887.6 亿元下滑近30%;2022年全省财政总收入较上年下降0.7%,全省财政总收入首次呈现负增长,其中温州、绍兴2市财政总收入较2021年下降超10%。

2)增、存量债务可能面临“利息黑洞”。浙江省政府债务、居民债务⑨均处于高位,其中宽口径政府负债率高达213%,居民杠杆率高达97%,两项数据均为历史极值,叠加房地产资产的流动性危机,政府投资较难有效转化为终端需求,宏观债务存在“以债养债、借新还旧”问题,面临陷入“利息黑洞”的巨大风险。

2.2 城投平台面临融资能力下降风险

浙江省共计476 家有存续债券的发债主体,截至2022 年底,存续债务总额1.95万亿元,占GDP比重超25%。地方城投平台负责大量初级土地开发,保障性租赁住房建设等公共性地方项目,超6成经营性现金流为负,可持续经营能力较弱。城投平台承担的融资功能主要依赖既有项目或资产抵押贷款、土地融资等方式,融资能力与房地产资产价格高度关联;受全球经济衰退影响,该类资产流动性的急速紧缺极有可能引发价格下跌,对地方城投平台的融资能力产生较大冲击[2-3]。

2.3 社会不稳定的风险正在增加

一是企业面临生产消费全面受阻。2022年浙江省房地产及建筑业⑩对GDP贡献度为12%,房地产资产流动性急速萎缩,导致房地产上下游生产、消费链条受制,相关企业出现经营困难,社会失业率增长。二是居民面临固定资产价值缩水。据估算,截至2021 年底,国内居民房地产资产占资产比重高达64%,房地产资产流动性的萎缩,可能引发该类资产价格的大幅下跌,导致居民固定资产价值缩水,间接带来社会不稳定风险。

3 促进房地产资产流动性回升的建议

针对上述问题,探索跨市场投资、消费需求整合是一种可行方案。而公募REITs等金融创新实践,迈出了基础设施领域投资需求扩容的第一步,同时正从保障性租赁住房开始逐步向房地产市场拓展;证券交易市场成熟的做市机制也对债券、科创板股票等流动性较低的投资标的,从供需两侧提供了双重保障。建议下阶段借鉴既有做法,重点关注房地产资产流动性供给的“多维度开源”,探索“结构性金融工具运用”“房地产做市机制构建”两种路径,进一步促进房地产资产流动性回升,提振大宗消费信心。

3.1 结构性金融工具运用:探索利用高流动性“证券市场”,强化市场流动性补充

房地产资产价格高、参与者少的问题是导致流动性急速紧缺的直接原因,借助资产证券化手段把大型基础设施、房地产等项目引入证券交易市场,能够“化整为零”降低资产份额单价,吸引更多参与者,有效缓解该类流动性紧缺问题[4]。对于投资者来说,REITs投资的是挂钩地区发展以及对抗通胀的优质不动产,同时REITs的二级市场交易属性,有效解决了以往不动产投资周期长的难题,是一种全新的资产配置路径。REITs的投资风险介于股票与债券之间,既可以获得有明确预期的现金回报,又可以享受资产增值,对于降低居民部门住房杠杆水平,平抑炒房预期,防范系统性风险具有现实意义[5]。探索开展房地产资产REITs发行,建议做好以下3方面工作:

1)标准化房地产底层资产打包。根据大类资产特征及流动性高低,探索形成多维度、差异化的估值体系,梳理底层资产项目化打包的标准化路径,助推实现包内资产流动性的“高低配”。

2)体系化底层资产发行、更新及退出路径。探索成熟REITs产品经营期底层资产包的更新迭代模式,优化REITs产品长期结构;出台与REITs产品发展相适应的专项税收政策与优惠措施;引导REITs实践机构向专业化、机构化、公司化转型。

3)政策化应对过程中金融风险。成立省级REITs跨部门政府工作领导小组,加强对REITs产品的设立、运营与收益分配等环节及对各主体进行规范化管理,严格防范一般资产证券化项目存在的法律风险、交易风险等[6]。

3.2 房地产做市机制构建:率先探索承担“做市商”职能,充足房地产市场流动性

做市商主要负责在购买和销售资产之间建立市场,通过同时参与资产的购买与销售、管理自持资产库存,为市场注入充足的流动性,同时获取买卖价差收益,并进一步维持资产价格稳定。浙江省率先探索由地方平台公司承担房地产资产“做市商”角色,系统性建立房地产做市制度,建议做好以下5方面工作:

1)程序化承担房地产资产买方职责,建立自持资产库存。以县(市、区)为单位,以地方城投平台作为实施主体,通过国有资产转移、转让、股权并购、市场化购入等方式建立自持资产库存;建立资产记录系统,实时监测资产表现及价值变化。

2)策略化建立资产买卖机制。跟踪市场供需情况,预测价格波动趋势,设置资产买入及卖出价格并同步进行买卖交易活动,实时调控资产价格和自持库存。

3)探索建立做市交易税收保护机制。增设房地产资产做市交易税收监管门类,对相关资产的做市交易进行做市商税收减免;对做市交易税收的报告、管理及稽查开展独立监管;建立电子数据监控体系,实时监测做市交易行为。

4)规范化建立风险控制机制。明确做市风险承受能力和风险管理目标,通过风险控制工具限制做市风险扩散,避免因做市行为导致的单边行情;建立内部报告和审计等机制,定期评估风险控制体系效果,并根据市场情况及时修正。

5)建立完善的标准化市场评价机制。以县(市、区)为单位开展房地产资产市场评价分析,了解市场需求、供给、价格等变动情况;由省级有关部门牵头研究制定市场评价参考指标,以月度和季度为单位跟踪市场变化,编制并发布市场评价报告,确保信息透明公开。

4 结 语

房地产市场平稳健康发展事关人民群众切身利益,事关全省经济社会发展大局,本文仅探讨了房地产资产流动性相关的问题及建议,针对房地产如何平稳健康发展讨论较少,有待进一步研究并提出相关建议。

注释

①数据来源:浙江省各县(市、区)土地出让公告。

②数据来源:浙江统计局。

③数据来源:杭州市统计局、温州市统计局、同花顺ifind数据库。

④数据来源:同花顺ifind数据库。

⑤数据来源:同花顺ifind 数据库,包含浙江省476家有存续债务的城投平台,下同。

⑥数据来源:中国人民银行杭州中心支行。

⑦数据来源:国家统计局。

⑧数据来源:浙江统计局、同花顺ifind数据库。

⑨数据来源:浙江统计局、中国人民银行杭州中心支行;宽口径政府负债率:(政府债务余额+城投债余额)/财政总收入;居民杠杆率:住户本外币贷款余额/GDP。

⑩数据来源:浙江统计年鉴。