数字普惠金融促进灵活就业者收入增长了吗?

——基于CFPS 数据的门槛效应研究

2023-11-01文理群蒲艳

□ 文理群 蒲艳

一、引言

灵活就业作为蓬勃发展的一种新就业形式,能拓宽就业新渠道,培育就业新动能,在缓解就业压力方面展现出巨大优势。国家统计局网站数据显示,截至2021年,我国灵活就业者规模已达2亿人,与8.8亿的全国劳动年龄人口规模相比,灵活就业群体占比接近22.7%。目前,我国劳动力市场上规模较大的灵活就业群体主要有四类:一是电商平台就业者,包含在平台上开网店的创业者以及与网店运行相关的从业者;二是基于指定位置如共享经济平台上的劳动者;三是基于在线平台就业模式,有一定技能的从业者可借由互联网平台获取订单、开拓业务;四是基于社群经济,以社群作为连接从业者与消费者的就业模式的劳动者(乔健,2023)。

由于灵活就业具有工作岗位的非固定性、收入待遇的波动性等特征,部分的灵活就业人员属于微弱经济体,容易受到金融排斥。普惠金融的重要意义之一就是通过帮助易受到金融排斥的弱势群体获得合理金融服务,从而提高其收入水平,并提高社会整体经济水平。数字普惠金融克服了传统金融对物理网点的依赖,延伸了金融服务边界,提升灵活就业者的金融服务可得性与便利性,从而提升其收入水平。因此,研究数字普惠金融对灵活就业者收入的影响,及其影响灵活就业者收入的作用机制,有助于精准施策助力灵活就业群体收入提升,扎实推进共同富裕。

本文试图探讨数字普惠金融与灵活就业者就业者收入的关系,可能的边际贡献如下:第一,从微观视角出发,将数字普惠金融指数与中国家庭追踪调查(CFPS)数据相结合,探讨数字普惠金融对灵活就业的作用,及对灵活就业者收入影响的门槛效应,有助于完善数字普惠金融相关理论,丰富拓展数字普惠金融对灵活就业者收入问题的研究。第二,从异质性角度探讨数字普惠金融对不同地区灵活就业者收入的影响,使普惠金融和相关政策支持能更精准地惠及灵活就业群体,助力共同富裕。

二、文献综述与理论假设

由于数字普惠金融能提供有针对性的产品和服务,熨平周期波动对灵活就业者收入的不利影响,探究数字普惠金融对灵活就业的影响已成为当下两个领域新的研究趋势。宏观视角来看,数字普惠金融能推动产业结构转变,进而影响产业对就业市场的不同需求,优化就业结构。数字普惠金融通过缓解融资约束、促进资源合理配置,对区域就业、三次产业就业均有不同程度的影响(吕靖烨,2022)。马国旺和王天娇(2022)发现数字普惠金融发展对本地区总体就业和三次产业就业存在促进作用。Bruhn and Love(2014)基于墨西哥的实证研究表明,数字普惠金融的推广与就业结构有着紧密关联。数字普惠金融能显著提高制造业企业就业规模,提升销售和技术就业岗位(尹碧波和伍颖,2022),带来生产性服务业就业效应、生活性服务业就业效应,提升企业高、低等学历劳动力占比(匡广璐等,2023)。在企业经营状况等信息的了解程度上,数字普惠金融能帮助金融机构判断企业信贷的使用是否规范合理,降低道德风险问题,从而增强企业信贷的可获得性,帮助企业创业(Lina,2012)。具体而言,数字普惠金融能促进机会型创业(琚琼,2023),改善农村居民的创业行为,提升落后地区的就业(张勋等,2019)。刘畅(2022)发现数字化平台的应用推行和数字化设施的建设有利于促进灵活就业选择,影响灵活就业质量。郭继辉和金榕(2022)实证发现数字普惠金融更有利于低收入家庭、西部地区家庭、农村家庭、二线及以下城市家庭进行灵活就业。但现有文献更多地关注数字普惠金融整体对灵活就业者的促进作用,对灵活就业者收入的影响机制研究较少。另外已有相关文献研究数字金融对灵活就业群体收入的影响,但未深入挖掘数字普惠金融对异质灵活就业群体影响。

与信息技术、大数据等创新技术相结合的数字普惠金融,突破了时间、空间的限制,一方面能够降低灵活就业群体获取金融服务的门槛和服务成本,提升金融可得性,提供多样化、针对性小额贷款等金融产品,缓解融资约束与流动性约束,有助于灵活就业者参与相关技能培训,提升自身人力资本,达到更高收入水平灵活就业岗位要求,有助于参与生产性经济活动(杨芳,2023),增加灵活就业者收入;另一方面电子支付促进了电子商务的发展,创造了大量灵活就业岗位,激励部分灵活就业者创业,增加自雇佣就业,戚聿东等(2022)研究发现互联网使用对青年、女性和低收入灵活就业群体的工资收入提升作用更大。数字保险则提升了金融保险服务的可达性,可以保障灵活就业者收入的平稳性,缓解其脆弱性。鉴于此,本文提出研究假设1。

H1:数字普惠金融有助于提升灵活就业者收入。

关于数字普惠金融发展对就业的影响,部分学者从微观视角实证发现,数字普惠金融能增加劳动收入份额(刘长庚,2022),提高就业规模(Beck et al,2018),提高家庭部门就业率(尹志超等,2021),促进灵活就业(郭继辉和金榕,2022),即数字普惠金融在对灵活就业、灵活就业者收入方面呈现出显著“数字红利”。而根据金融发展理论,数字普惠金融与灵活就业者收入的关系在不同阶段可能有所变化。在数字普惠金融发展初级阶段,弱势群体的金融素养偏低,数字技术与普惠金融结合所带来的优势难以充分展现,出现“马太效应”(王修华和赵亚雄,2020),数字普惠金融对灵活就业者收入的增收效应有限,可能存在“数字鸿沟”,这在现有文献中也得到了证实。胡联等(2021)指出数字普惠金融的作用较为复杂,产生的影响并非线性。据此提出研究假设2、3。

H2:数字普惠金融有助于提升灵活就业者收入。

H3:数字普惠金融与灵活就业者收入存在非线性关系,具有门槛效应,在未达到门槛值时,数字普惠金融灵活就业者收入的促进作用有限,跨过门槛后,数字普惠金融对灵活就业者收入具有更大促进作用。

三、数据、变量与模型设计

(一)数据来源与变量选取

1.数据来源

本文使用的数据主要来自北京大学数字普惠金融指数数据与中国家庭追踪调查(CFPS)数据。CFPS数据库由北京大学中国社会科学调查中心实施,自2010年起每隔一年进行实地追踪调查,反映中国经济、社会、人口、教育和健康的变迁。数字普惠金融指数由北京大学数字金融研究中心研究组和蚂蚁金融服务公司共同编制,描绘了2011-2021年全国各地数字普惠金融发展程度,该指数已在学术界具有一定的权威性。本文选取2016、2018、2020三年CFPS数据与数字普惠金融指数相匹配,构建面板数据,并借鉴何文和申曙光(2020)的做法,删除农业工作、城镇正规就业人员样本以及其他非灵活形式的无效样本(即已剔除CFPS数据库中务农、固定职工和签订了一年以上长期合同的样本),处理后共获得8144份灵活就业样本。地方经济发展水平GDP数据来自对应年份的《国家统计年鉴》。

2.变量选取

(1)被解释变量。本文的被解释变量为灵活就业者年收入(income)与灵活就业方式(employment)。根据CFPS中问卷调查结果,筛选出灵活就业者样本的年收入变量,包括工资性收入、经营性收入、财产性收入与其他收入。对于灵活就业方式变量,在上文处理后所获得的8144份灵活就业样本中,利用CFPS中“主要工作的所有者”来进一步区分,将灵活就业群体中“为自己/自家工作”赋值为1,代表自雇灵活就业,“受雇于他人/公司”赋值为0,代表受雇灵活就业。

(2)核心解释变量。核心解释变量选取“北京大学数字普惠金融指数”作为数字普惠金融发展状况变量(dif),该指数的测算方式参考郭峰等(2019)的研究。为减轻互为因果问题,将数字普惠金融指数滞后一期处理。

(3)控制变量。参考已有文献,考虑灵活就业者收入的相关影响因素引入以下控制变量,如性别(gender)、年龄(age)、受教育程度(edu)、健康状况(health)、婚姻状况(marry)等,对于性别变量,女性赋值为1,男性赋值为0。对于受教育程度变量,对文盲、小学、初中、高中/中专/职高、大专、大学、硕士和博士学历,分别赋值 0、1、2、3、4(大专及以上)。本文将非常健康、很健康、比较健康、一般和不健康状态分别赋值1、2、3、4和5。对于婚姻变量,将已婚(在婚状态)赋值为1,其他婚姻状态赋值为0。各变量方差膨胀因子均小于10,不存在多重共线性。此外,根据各地经济水平将全国划分为东、中、西三组样本进行异质性分析。

(4)工具变量与替代变量。考虑到模型的内生性问题,采用各省市互联网普及状况(net)作为工具变量修正。在稳健性检验中,用覆盖广度(cov)、使用深度(dep)和数字化程度(dig)三个数字普惠金融子维度指数对其进行替代。

为清楚反映数据分布特征,各变量描述性统计如表1所示。

表1 描述性统计结果

(二)模型设置

本文先对数字普惠金融对灵活就业的整体影响构建回归模型:

其中,employmentt为灵活就业方式;difit为数字普惠金融指数;Σxit为影响灵活就业的控制变量,包括性别(gender)、年龄(age)、受教育年限(edu)、健康状况(health)、婚姻状况(marry)等;province代表省域异质效应,Year代表年份异质效应;εt为随机扰动项。由于该模型的被解释变量与解释变量涉及了分类变量与连续型变量,在估计数字普惠金融对灵活就业的整体影响时采用Probit回归模型。

本文为考察中国数字普惠金融发展与灵活就业者收入间是否存在非线性的关系,构建面板门槛模型进行检验,门槛值的个数根据门槛效应检验确定。若存在门槛效应,即门槛变量大于某一门槛值(临界值)时,数字普惠金融发展指数与灵活就业者收入之间的关系将发生变化:

其中,wagei为为灵活就业者年收入;dif为门槛变量;I为示性函数,假若为真取值为1,反之为0;γ代表对应的门槛值;Σxit为影响灵活就业收入的控制变量,同样包括性别(gender)、年龄(age)、受教育年限(edu)、健康状况(health)、婚姻状况(marry)等;province表示省域异质效应;Year表示年份异质效应;εt为随机扰动项。

四、实证分析

(一)数字普惠金融对灵活就业者的总影响

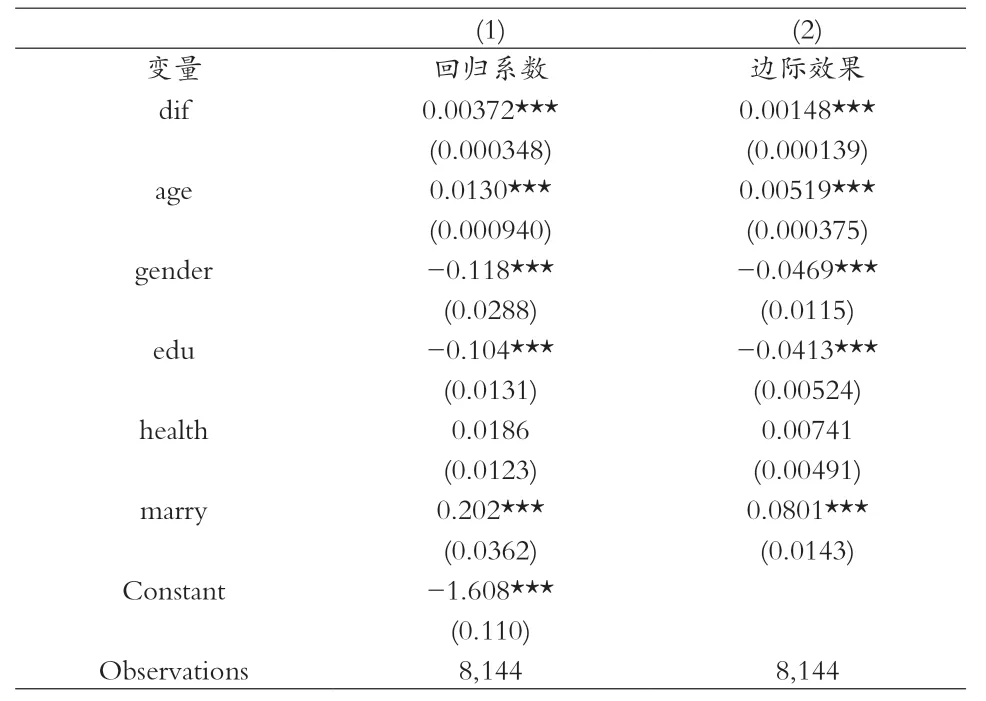

运用Stata软件对模型(1)做Probit回归考察数字普惠金融对灵活就业的总影响,结果和边际效果如表2所示。结果显示数字普惠金融(dif)系数显著为正,数字普惠金融为传统就业困难群体提供多种新形态灵活就业机会,显著促进灵活就业,假设1成立。从边际效果来看,数字普惠金融使得灵活就业者选择自雇佣就业的概率提高0.148%。这可能是因为数字普惠金融的不断发展,数字支付使得灵活就业者接触到网络运营、写手、直播等更多类型的自雇佣灵活就业形式;数字信贷为有意向创业的灵活就业者提供了个性化的灵活贷款,缓解其融资约束;数字保险为灵活就业者自雇佣创业提供了多样化的保障,从而显著提升了灵活就业者自雇佣选择。控制变量回归结果显示,灵活就业自雇佣的概率随年龄增长逐渐上升。男性、已婚灵活就业者进行自雇佣就业的概率更大,原因可能是相较之下男性、已婚灵活就业者创业更容易得到家庭支持,专注于自雇佣灵活就业。学历较低的灵活就业者自雇佣概率更高,可能是因为受教育程度较低的个体人力资本不高,相对而言受雇佣灵活就业的选择多样性上不如高学历个体,因而更倾向于自雇佣。

表2 数字普惠金融对灵活就业者的总影响:Probit模型回归结果

(二)数字普惠金融对灵活就业者收入的影响

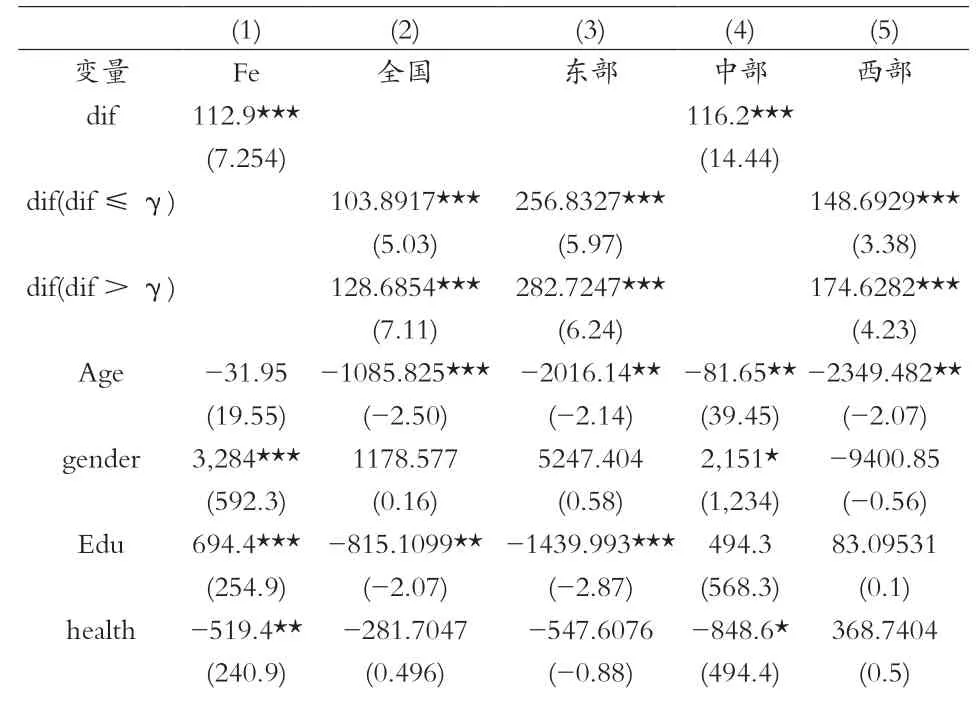

首先检验数字普惠金融对灵活就业者收入可能存在的门槛效应影响,利用自抽样法(Bootstrap)进行检验,抽样次数为300次,若单一门槛检验结果显著,则增加门槛数进行双重门槛检验直至检验不显著,以此确定门槛个数。表3检验结果显示,单一门槛P值为0.0033,在1%水平下显著,双重门槛统计上不显著,只存在一个门槛值,故建立单一门槛模型。从结果来看,门槛值为226.4,以此可以将全国划分为数字普惠金融发展程度较低与较高两部分,数字普惠金融指数低于226.4时为数字普惠金融发展程度较低区域,高于226.4时定义为数字普惠金融发展程度较高区域。并分别用两区域相关系数对数字普惠金融指数进行回归,并同时报告固定效应线性模型的回归结果,作为对照,结果如表4第(1)、(2)列所示。

表3 门槛效应检验结果

表4 门槛回归分析及异质性检验结果

表4第(1)列固定效应模型回归结果数字普惠金融dif系数为112.9,在1%水平下显著;第(2)列门槛效应模型回归结果数字普惠金融dif系数在各区间均显著为正,说明数字普惠金融发展有助于提升灵活就业者收入。数字普惠金融依托数字技术,让灵活就业者接触更多类型金融服务,降低金融服务成本,从而缓解金融排斥现象,促进灵活就业者收入增长,假设2成立。在第(2)列中,当dif未达到门槛值(226.4)时,系数为103.8917,跨过门槛值后,出现拐折,系数增加至128.6854,二者均在1%置信水平下显著。说明数字普惠金融与灵活就业者收入之间具有门槛效应,假设3成立。根据门槛模型分析结果,数字普惠金融发展程度较低地区,数字普惠金融指数每增加一单位,灵活就业者收入增加103.8971单位,数字普惠金融虽能助力灵活就业者收入增长,但由于发展初期数字普惠金融接受程度有限,数字普惠金融对灵活就业者收入的助力作用受阻。随着数字普惠金融不断发展,跨过226.4这一门槛值后,数字普惠金融指数每增加一单位,能够提升灵活就业者收入128.6854单位,普惠金融与数字技术融合的更为深入,能更好地帮助灵活就业者获取个性化金融服务。

(三)异质性分析

由于我国各地区经济水平存在差异,可根据各地经济水平划分为东、中、西三组样本,剔除无效样本后分别进行考察各地区是否存在门槛效应,对可能不存在门槛效应的地区,进行固定效应回归模型检验对比,检验结果如表4第(3)、(4)、(5)列所示。各区域dif系数均显著为正,进一步证实假设2。其中,东部存在单一门槛效应,门槛值为261.938,当dif跨越门槛(261.938)后,系数由256.8327增大至282.7247;西部地区同样存在单一门槛效应,门槛值为245.21,当dif达到门槛(245.21)后,系数由148.6929增大至174.6282,中部地区不存在门槛效应。当数字普惠金融发展达到相应的门槛后,对灵活就业者收入的增收效应效果更好,与全国样本的门槛效应检验结果大体一致,进一步验证研究假设3。从三个地区dif系数大小来看,中部地区最小,西部其次,东部地区最大,说明数字普惠金融对灵活就业者收入的促进效应具有区域异质性。东部地区数字普惠金融发展所需的通信设施等数字基础设施较为完善,东部灵活就业者平均受教育水平较高,能合理地运用多样化的数字金融服务,发挥数字普惠金融对东部地区灵活就业者的增收效应。而中西部数字基础设施有待完善,存在“数字鸿沟”,数字金融服务效率受到影响,灵活就业者金融知识与素养不够,故数字普惠金融的增收效应有所减弱。近年来,针对性数字扶持政策的实施使得西部地区的通信基础设施建设逐渐完善,有助于发挥西部地区数字普惠金融的作用,此外,西部地区灵活就业者平均收入水平较低,西部地区数字普惠金融的促进灵活就业者收入提升的边际效果高于中部。

五、内生性及稳健性讨论

(一)内生性分析

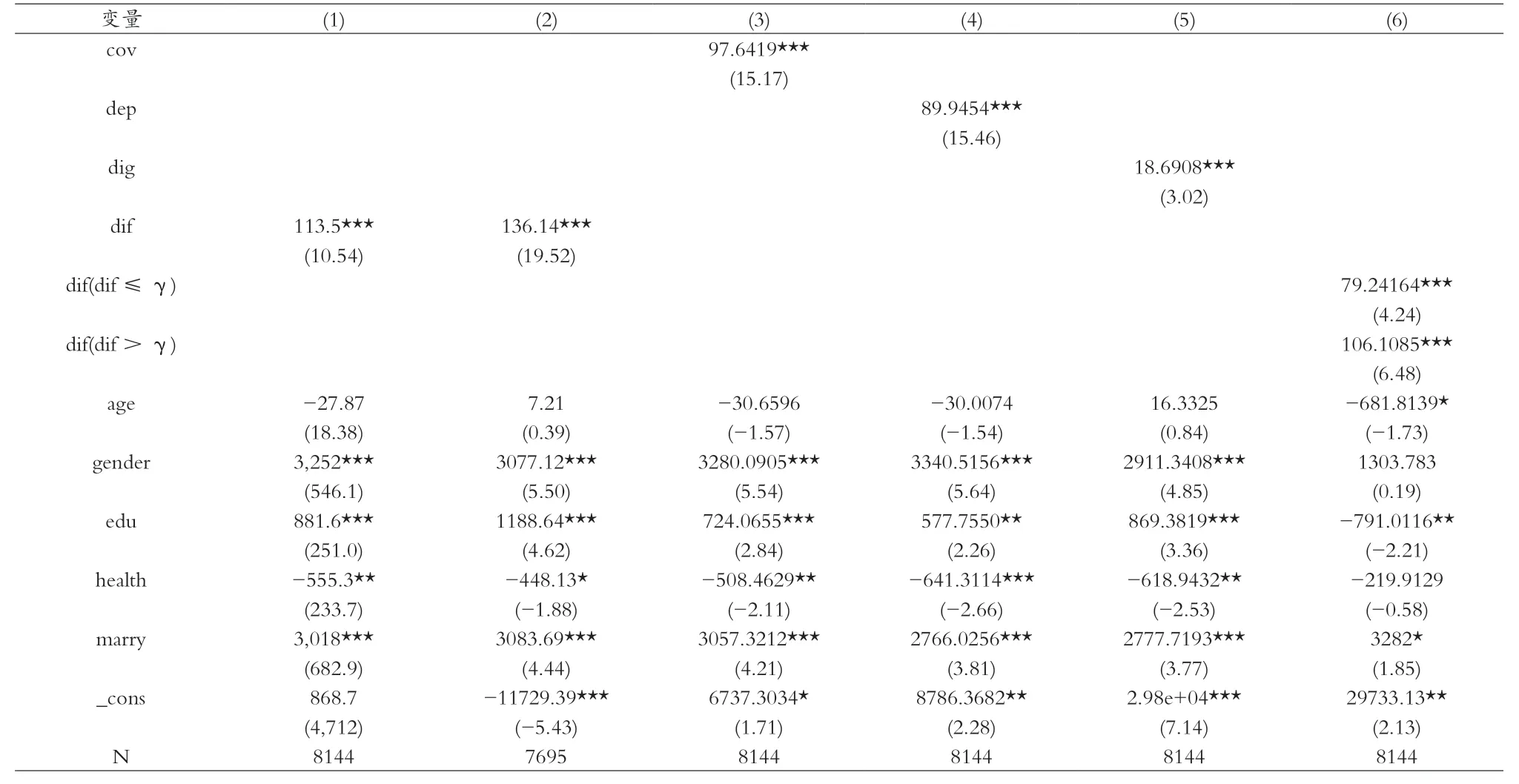

1.为减轻遗漏变量的影响,参考以往文献使用各省互联网普及状况(net)作为工具变量来缓解内生性问题,因为互联网普及状况越高,灵活就业者接触数字普惠金融的可能性越大,工具变量与数字普惠金融变量相关,符合相关性条件。并采用两阶段最小二乘估计(2SLS方法),检验结果如下表5第(1)列所示。其中LM统计量为1827.753,在1%水平下显著,即互联网普及状况不存在识别不足;Cragg-Donald Wald-F统计量为8830.912,高于10%临界值,说明互联网普及状况不是弱工具变量,为恰好识别。表5第(1)列中数字普惠金融dif系数为113.5,在1%的置信水平下显著,系数的大小与显著性均能支持原结论。

表5 内生性及稳健性讨论结果

2.考虑到可能存在选择性偏差问题,采用倾向得分匹配法(PSM)进行修正检验。选择数字普惠金融发展程度的中位数(dif)对样本进行分组,分为高发展程度组(处理组)和低发展程度组(控制组)两组,利用Logit模型估计其倾向得分值。选择性别、年龄、受教育程度、健康程度及婚姻状况作为协变量,采用最近邻匹配法进行匹配。对匹配后7695个样本进行再次回归,如表5中的第(2)列所示,dif的系数在1%的水平显著为正,结果与原结论保持一致。

(二)稳健性讨论

1.替代解释变量。采用数字普惠金融指数下的三个子维度:覆盖广度(cov)、使用深度(dep)和数字化程度(dig)对原解释变量进行替代检验。表5第(3)、(4)、(5)列显示替代变量系数均在1%置信水平下显著为正,说明研究结论具有一定稳健性。从系数大小来看,覆盖广度系数最大,数字化程度系数最小,且与覆盖广度、使用深度差距较大,表明现阶段覆盖广度是数字普惠金融对灵活就业者收入促进效应的主要推动力;虽然数字化程度反映了数字金融的可得性与便利程度,但数字金融如小额贷款等服务的利率较高,高于一般银行贷款利率的借贷成本会影响灵活就业者对数字金融服务的使用状况,从而使灵活就业者收入增长受影响。

2.变量缩尾处理。为排除离群值或极端值的对模型造成的影响,对变量进行1%水平缩尾处理。根据表5第(6)列的回归结果,经门槛效应检验,仍然存在单一门槛效应,门槛值仍为226.4,并在1%水平下显著,与缩尾前原结果无明显变化,表明研究结论是稳健的。

六、研究结论与政策建议

(一)研究结论

受到惠及成本高昂、金融机构服务能力与服务意愿受影响、可持续性差等问题限制,传统普惠金融的发展容易受到阻碍,而近年来数字技术与普惠金融的深度融合,为传统普惠金融推行过程中遇到的诸多难题提供了新的解决思路。本文基于CFPS数据与数字普惠金融发展指数相匹配所得的面板数据,运用probit模型、门槛效应模型等计量模型探讨了数字普惠金融对灵活就业者收入的影响。研究结论如下:首先,数字普惠金融有利于促进灵活就业,从灵活就业者的职业选择来看,数字普惠金融对自雇佣就业的促进效果更大。其次,数字普惠金融有助于提升灵活就业者收入,具有门槛效应,在达到门槛值后,数字普惠金融的发展能更有效地发挥作用,促进灵活就业者收入的增加,“数字红利”显著。最后,异质性分析表明,中西部地区发展初期的数字普惠金融对灵活就业者收入的促进作用不及东部地区,具有区域异质性;进一步地,现阶段数字普惠金融细分三个维度中,覆盖广度是数字普惠金融对灵活就业者收入促进效应的主要推动力。

(二)政策建议

本文试图提出以下政策建议,助力灵活就业群体收入提升,扎实推进共同富裕:第一,把握“数字新基建”机遇,助力数字普惠金融发展程度跨过门槛进入新阶段。应提升互联网普及率,鼓励金融机构依托数字技术降低金融产品设计与推广成本,扩大数字金融覆盖广度,使更多灵活就业者享受到数字普惠金融服务。

第二,推行差异化数字普惠金融战略。关注落后地区在数字技术覆盖及使用程度上的差距,鼓励社会资本投资建设中西部地区的网络基础设施,重视数字普惠金融发展的“量”,帮助弱势灵活就业者接触数字普惠金融服务,实现收入增收效应。东部经济相对发达地区则需重视数字普惠金融发展的“质”,针对灵活就业者需求推行个性化普惠金融服务,促进经济协调发展。

第三,完善灵活就业支持与服务体系。为灵活就业者提供职业技能培训、岗位咨询服务,帮助潜在灵活就业者打破进入壁垒,提升既有灵活就业者劳动力素质与人力资本;培育灵活就业者的金融素养,借助数字普惠金融服务把握更多发展机会,进一步发挥数字普惠金融对灵活就业者收入的促进效应,帮助弱势群体享受数字普惠金融发展红利。