具有连接偏好银行间拆借网络的区域风险传染研究

2023-10-31张晓黎

张晓黎

(上海对外经贸大学 统计与信息学院,上海 201620)

0 引言

新冠肺炎、中美贸易冲突和教育新政实施对中国各行业、各地经济的实体产生了不同程度影响,一度使通讯、航空、旅游、餐饮和教育等行业的头部企业经营困境,波及产业链上中小型企业,对相关银行的贷款回收存在冲击,将引发一定比例的贷款损失。因此,银行间拆借网络是否会形成系统性风险,银行间拆借关系和总量的联合变化抑制还是加速了风险传染等问题亟待解决。同时,银行同业拆借形成了复杂债权债务关系,会成为银行系统性风险的传染途径。

正常时期,银行同业市场的拆借关系能促进流动性转移和重新配置,流动性充足的银行及时贷出资金能获得较高收益,流动性不足的银行及时借入资金可保证支付,但可能在危机期间推高拆借利率、导致流动性囤积[1]。一家银行面临流动性问题或偿还债务困难时,破产会破坏其与其他银行间债权债务关系,这种传染效应使得少量银行风险可能演变成整个银行系统危机。系统性风险包括两个关键部分:首先是初始冲击,导致一个或多个金融机构违约;其次是传染,将初始的违约传染给其他金融机构形成连锁反应,进一放大风险[2]。

1 相关研究

复杂网络理论和复杂系统模拟计算成为研究银行系统性风险传染的重要理论和方法。例如,通过银行同业拆借总量数据估建银行间双边拆借交易,基于社会网络方法分析银行拆借网络中的重要性银行。银行间拆借网络是复杂的银行网络系统[3-9],基于银行间拆借交易的物理网络预测流动性,互联性显著降低[10]。银行间拆借网络的拓扑结构特征能从网络局部或全局说明银行间拆借的重要性[11-12],将影响杠杆率、共同风险敞口和短期融资等[13],也会影响银行长期净稳定资金比率和系统流动性风险[14]。

基于网络中心性的压力度量可计算银行受影响的程度和违约概率[15],网络关系会放大由投资组合重叠和杠杆组合产生的风险传染[16]。在危机期间,通过特质传染从国外传播的冲击,将增加国内银行体系发生系统性风险的可能性,但增加的风险敞口并不一定会破坏国内银行体系稳定[17],可按到期日、合同担保和无担保性质划分所有双边风险敞口,构建银行间市场的多层网络。具体的,网络每层均具有不同的拓扑结构,随时间推移持久性更强,各层具有高度相似性[18-19]。

此外,将金融系统建模为直接银行间敞口(违约传染)和间接外部敞口(重叠投资组合)的多层网络,可估计各种传染渠道的相互影响[8-9,20]。若对于任何正整数k,图G具有至少与图H相等大小为k的连通生成子图,则图G强于图H,计算固定大小的连通生成子图数量可得图的可靠性[21],因此完全连接的网络可靠性与部分连接的网络存在不同。然而,现有研究大多侧重于在少数几家大型银行间建立一个完全的银行间借贷网络,并未考虑链接偏好及其连接组件的重要节点是如何影响不完全连接网络中的风险传递。

系统性风险与银行间拆借网络结构[2,5]、网络连接异质性[22]、银行间流动性差异[23]有关。运用多主体模型(ABM)和模拟网络,动态仿真在外部冲击下银行间网络传染引发的系统性风险。实验表明,完全结构的规则银行网络相较于不完全结构更稳定[24],多重货币中心结构具有更低的传染风险[25],无标度结构的银行间网络传染风险最小[4],网络连通性与其应对风险传染的弹性呈正相关,与危机发生的可能性呈负相关[24]。

在随机银行网络中,较高的网络连通性能有效降低风险传染,传染一旦发生,高连通性会加速传染[26-27]。当无标度银行间网络中连接数量较小时,增加连接会减少违约破产银行的数量;当连接数量较多时,增加连接会增加违约破产银行的数量[28]。通过核心边缘网络刻画中国银行间网络,模拟单个银行倒闭及资产价格泡沫破灭下的风险传染,在合理资产价格水平下,外部冲击难以对中国银行系统的安全性构成威胁[29]。银行向企业放贷的ABM 揭示,政策利率的外生冲击如何影响银行—企业信贷网络的关键拓扑指标[30]。由此可见银行间拆借网络不仅是系统性风险的传染渠道,还会受外部冲击影响发生动态变化。然而,现有研究均基于结构固定而边权值变化的模拟拆借网络,较少研究网络结构和边权值联合变化的拆借网络对风险传染造成的影响。

网络连接异质性主要涉及连接集中度异质性和连接倾向异质性。连接集中度异质性指网络中银行拆借关系数量上的差异,无标度网络节点度服从幂律分布,存在连接集中程度异质性[31]。外部冲击对银行间网络的影响取决于受冲击节点在系统中的结构脆弱性[32],无标度银行间网络连接更集中的银行受到外部冲击后违约破产概率更大[27]。银行间债务数量的增加会提升风险传染发生的概率[33],当基础违约银行数量较少时,银行间网络集中程度越高、传染违约银行的总资产越小;当基础违约银行达到一定数量后,银行间网络集中程度越高,传染违约银行的总资产越大[2]。

连接倾向异质性指银行因区域、类型和规模[34-36]等原因倾向于与特定银行形成拆借关系。例如,德国地方银行和储蓄银行间债务主要集中在储蓄银行部门[34],奥地利银行间网络的群落结构与区域和银行类型对应[35]。由于中国金融监管制度,农村信用社一般通过省级联社参与银行间市场,各省银行之间的网络具有群落结构,群落内部的银行联系更紧密[22]。匈牙利银行同业借款与银行规模相关,60%发生在15 家大银行之间,90%的同业借款中至少有一家大银行参与[37]。此外,联系较少的银行更有可能与联系较多的银行进行同业拆借交易[38],规模较小的银行往往会和规模大、信誉好的银行发生债务往来[6,34],具有相同连接倾向的银行会形成群落,银行倾向于群落内部间借贷,虽然更容易形成风险传染,但难以传染到群落外[22]。

银行间流动性差异是指银行间市场中不同银行的同业资产和同业债务存在差异,银行间拆借市场存在影响银行间流动性分布的基本面潜在网络,其互联性对资金供应中断具有较大影响[39]。例如,在美国、葡萄牙银行间市场,小银行是流动性供给方,大银行是流动性需求方[40-41];在德国小银行是流动性需求方,大银行是流动性供给方[6];意大利银行间市场中存在几家大的净借款银行,因此拆借网络高度不平衡[42]。当银行间市场交易量增加时,初始破产银行传染给其债权银行的损失会增加,风险传染发生概率将上升[43]。此外,银行间借贷比例和资本充足率处于流动性需求地位的大型银行潜在风险传染破坏力,远高于同等规模和联系的银行[23,43]。

综上,银行间同业拆借关系以区域、规模和类型为特点存在连接倾向异质性。一类研究利用真实拆借总量数据估建银行间拆借网络,但受限于算法、计算内存仅包含少量重要性银行,忽略了大量规模相对较小的普通银行。在分析风险传染时,在网络结构保持静态不变的情况下,分析网络中节点和边权值的变化,但每年银行拆借总量值变化较大,银行间拆借网络结构会随之发生较大变化。另一类研究利用理想的全联通理论网络拟合真实的拆借总量数据分布,主要探讨网络结构和连通性对风险传染造成的影响,并未探讨节点连接倾向形成的银行拆借网络与理想的全连通网络是否存在不同之处,大部分研究集中在连接集中度异质性的全连通银行间网络中风险传染问题,对具有连接倾向异质性的非全连通银行间网络风险传染问题研究较少,在拟合较多对象间双边关系时存在较高的失败可能性。

长期以来,外部贷存比(向非银行企业贷款总额/客户存款)都是中国银监会重要监控指标,主要反映非银客户贷款和存款关系,但未考虑银行同业间贷款存款关系。现有文献主要研究外部资产损失在结构无变化的银行间网络中银行间拆借值变化的风险传染可能性,在面临外部贷款损失时银行可能会利用资金融通手段在银行系统内进行资金拆借,因此银行间网络不仅存在拆借值变化,还具有关系连接的动态调整特性。然而,外部流动性风险与银行系统内部流动性变化的叠加效果如何,将值得进一步研究探索。

本文基于2019 年151 家中国银行业年度拆借数据,构建具有类型和区域连接倾向的银行间拆借网络,比较分析不同区域银行受冲击导致外部贷款损失的风险传染后果、冲击强度与银行间贷借比的联合变化对银行系统性风险传染的影响规律。主要贡献如下:①提出交叉熵迭代算法,分区域、属性迭代估计双边矩阵,以降低估计过程对内存的需求,可用于各类已知投入产出总量数据,估算大量对象之间的双边关系和权值问题;②在考虑银行间拆借的地域和类型偏好的情况下,估建中国银行业内的拆借网络属于非全连通网络;③模拟外部贷款受不同程度冲击下,分析不同属性特征银行的风险传染差异。通过调整银行间贷款总额,引发银行间拆借关系的连接和值动态变化,揭示外部冲击强度和银行间贷借比的联合变化对银行系统性风险传染的非线性影响;④银行间拆借关系和流动性对外部流动性风险调控是有条件调节,对于银行间借贷关系少、外部流动性低的小型银行而言,银行间流动性的变化可增强其抵御外部流动性风险的能力,对于拥有众多同业拆借关系和高外部流动性的大型银行而言,只有增加同业流动性才能提升银行抵御冲击程度,遏制风险传染破产范围。

2 基于交叉熵迭代算法估建具连接倾向的银行间拆借网络

银行间双边借贷数据属于银行商业秘密,公开的银行资产负债表只有与其他银行的同业贷出总额和同业借入总额数据。为构造银行间拆借网络,需要根据借贷总量数据估计银行间双边借贷分布。现有方法包括基于无标度网络节点度和强度特点,构建拟合借贷总量数据分布特征的模拟网络[2,22-23,31];根据银行借贷总量数据,利用最大熵方法估计银行间的双边拆借关系[4,45]。其中,模拟方法基于特定不变网络结构,分析拆借值变化引发的银行系统性风险演化;最大熵方法得到完全结构网络,即所有银行间存在债务联系。

此外,通过阈值过滤银行间的借贷关系可得到非全连接网络,但舍去低于阈值拆借关系会低估系统性风险,并且银行间的拆借关系具有连接倾向,会因某些原因倾向于与特定银行形成债务联系。为此,本文考虑银行间拆借的地域和类型偏好,基于交叉熵最小化采用局部迭代算法估算银行间借贷关系的方向和权重。具体如下:

设置从同业借入总额InB为列约束条件,向同业贷出总额OutB为行约束条件,为保证系统贷出总额和借入总额相等,对每家银行的同业借入总额InB和同业贷出总额OutB进行预处理,即,然后利用交叉熵最小化估计银行间拆借关系权重。

同时,满足式(2)的约束条件:

式中:L=[lij]为要估建的拆借矩阵;lij表示从银行i贷出给银行j的金额;银行i为银行j的贷出对象;银行j为银行i的借入对象;InBj=表示银行j的全部银行间借入款项之和;OutBi=表示银行i的全部银行间贷出款项之和;N为银行数量;E=[eij]表示银行间的连接偏好矩阵;eij=0 表示银行i没有贷出给银行j,银行i与银行j不属于同一省份或同一类型;eij=1 表示银行i贷出给银行j,银行i与银行j属于同一省份或同一类型;当eij=0 时,lij=0且

当N值较大时,拆借矩阵L和偏好矩阵E均为稀疏矩阵,但受限于计算机内存和算法性能,根据式(1)的一次性整体优化算法无法求解拆借矩阵L。为此,本文提出交叉熵的局部迭代算法,根据拆借的区域和类型偏好在偏好矩阵E中划分许多局部区域,依次基于偏好矩阵E的局部区域迭代估建银行间拆借矩阵L。

首先,将L0=[lij]初始化为全0 矩阵,根据式(1)、式(2)依次对隶属不同省份的银行进行计算,得到拆借矩阵的第一轮估计L1,eij=1 表示银行i贷出给银行j且属于同一省份。然后,以L1为输入,根据式(1)、式(2)对隶属不同类型的银行进行计算,得到对拆借矩阵的第二轮估计L2,eij=1 表示银行i贷出给银行j,i和j属于同一类型且没有在相同省份银行间形成拆借关系。

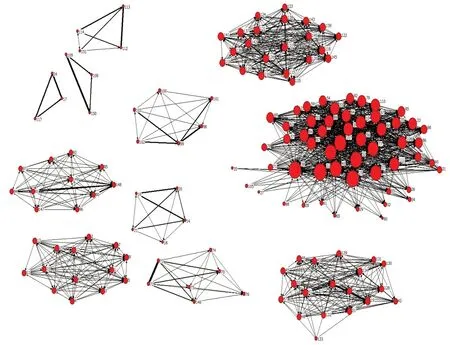

接下来,以L2为输入,根据式(1)、式(2)在剩余银行间进行计算,得到对拆借矩阵的第三轮估计L3,直至剩余银行数为0 或LT(T ≥3)不再发生变化。估建2015—2019 年间的银行间拆借网络的拓扑结构特征如表1 所示。2018、2019年的拆借网络图(删除孤立节点)如图1、图2所示。

Fig.1 Lending network(2018)图1 拆借网络(2018年)

Fig.2 Lending network(2019)图2 拆借网络(2019年)

Table 1 Structural characteristics of inter-bank lending network表1 银行拆借网络结构特征

由此可见,具有连接倾向的银行间拆借网络并非全连通网络,而属于具有较多弱连通分量的非全连通网络,各弱连通子网络也并非均为理想网络结构。相较于2018年,2019 年的拆借网络中的几个大连通分量结构较相似,但银行间双边拆借关系存在变化且增密,或许与新冠肺炎、中美贸易冲突对实体经济造成冲击,使银行系统产生连动效应存在一定关系。

3 基于多智能体的银行间违约—传染模型

3.1 基于多智能体的冲击与传染算法

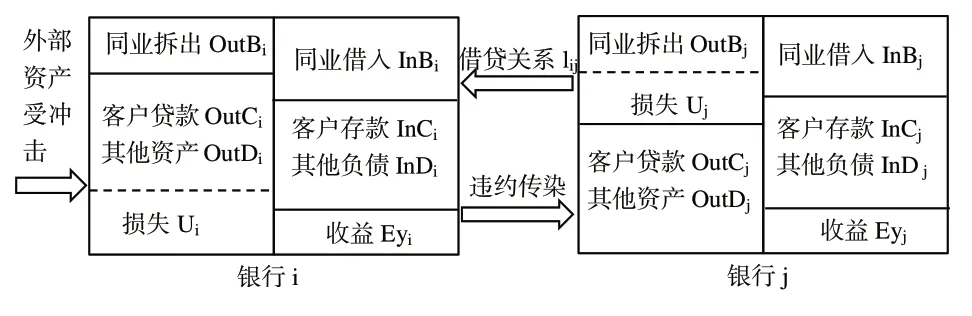

本文将银行看作智能体,银行总资产包括向银行同业拆出总额OutB、客户贷款OutC和其他资产OutD。银行总负债包括从银行同业借入总额InB、客户存款InC、其他负债InD和股东权益Ey。银行的资产负债表平衡性是指银行总资产和总负债相等,即OutB+OutC+OutD=InB+InC+InD+Ey。

通过设置客户贷款缩水比例模拟银行受不同程度的外部冲击。当股东权益Ey<0时,银行破产清算发生违约,基于多智能体的冲击传染如图3所示。

Fig.3 Impact contagion based on multi-agent图3 基于多智能体的冲击传染

假设i银行与j银行存在借贷关系lij,i银行客户贷款OutCi损失一定比例导致其受冲击,且损失Ui大于其股东权益Eyi时银行i被迫清算,称为外生性破产,如式(4)所示。i在清算时,无法全部偿还其银行间借款InBi,违约会导致其债权银行j的银行间贷款OutBj受到损失Uj。当债权银行的损失Uj>Eyj时,银行j也将破产清算,称为传染性破产,如式(4)所示。

只有在银行在同业拆出金额能全部回收的条件下,股东权益大于0,不会破产清算。如果与具有借贷关系的某些银行倒闭,致使其无法收回拆出金额,会使自身同业拆出金额产生一定程度损失,一旦损失超过股东权益将破产清算,当网络中不再有银行的股东收益发生变化时传染结束。

3.2 违约清算

在银行间拆借网络中,银行违约清算遵循按债务比例偿还原则[2,18-19,26],即将拆借矩阵中的每笔同业拆借关系除以其同业拆入总额,可得一个偿还比例矩阵[πij],如式(5)所示。由此可知,银行能回收的拆出额取决于其他银行能够偿还多少同业拆借额度,即

接下来,将计算能收回的同业拆出额OutB*转换为计算能偿还多少同业借入额InB*。银行i的偿还支付如式(6)所示。

对于银行i,如果则表明银行i的实际偿债能力小于其实际承担的负债,此时银行i会违约,此时依据式(3)、式(4)可确定银行i是外生性破产还是传染性破产。

4 各区域银行的风险传染分析

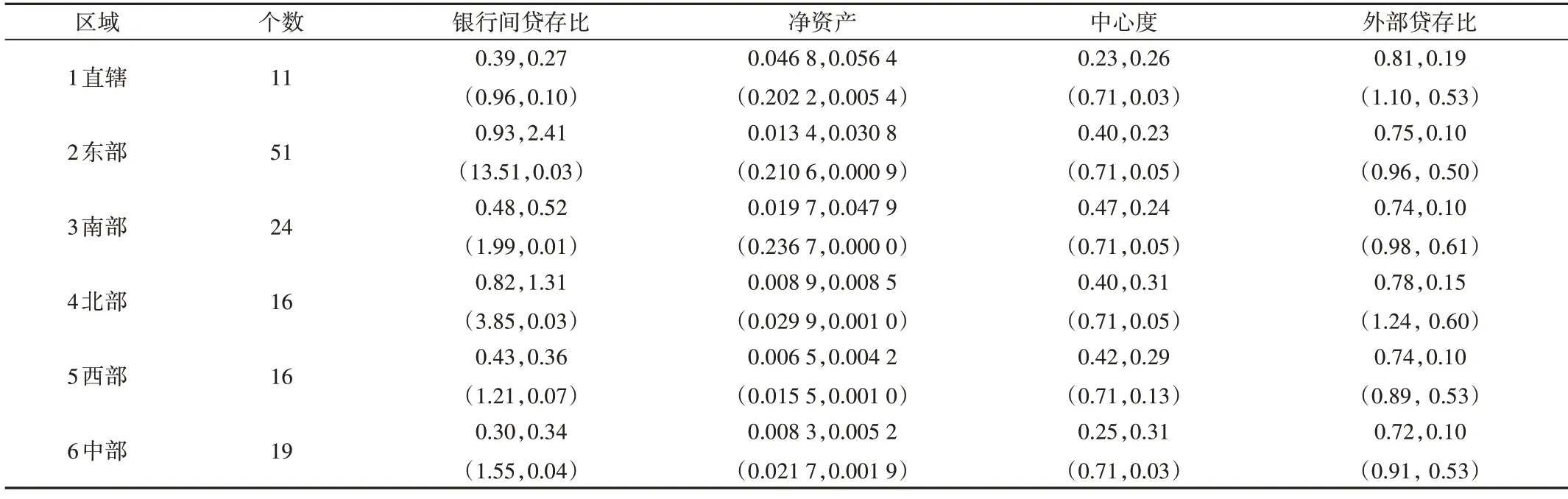

2019 年实体经济受贸易冲突和新冠肺炎冲击最为强烈,因此重点分析该年银行系统性风险及外部冲击强度和银行间贷存比双重变化下的风险传导情况。首先从BVD ORBIS Bank Focus 中采集151 家中国各省各类银行在2019年间的资产负债数据,然后对该年的银行内外部流动性、净资产和网络中心度分地域和规模进行统计,如表2、表3所示。

Table 2 Statistical analysis of bank characteristic indicators in different regions表2 不同区域银行特征指标统计

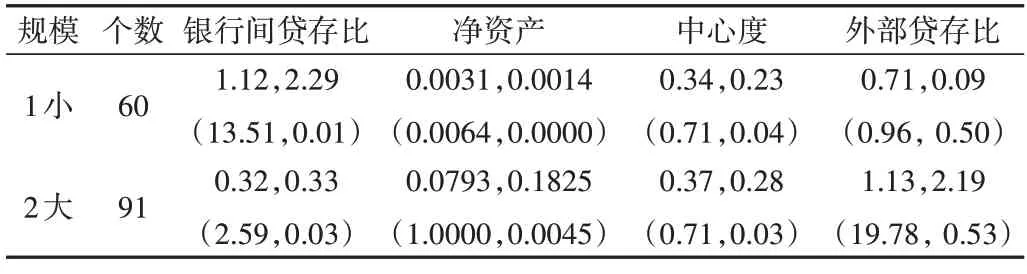

Table 3 Statistical analysis of characteristic indicators for banks of different sizes表3 不同规模银行特征指标统计

根据银行总行和网点主要分布区域将银行分成直辖市、东南西北中地区,提取银行间贷存比即银行同业贷款总额与同业借款总额之比,以衡量银行与银行间的内部流动性;银行净资产即股东权益;中心度即银行在拆借网络中的借贷关系总数;外部贷存比即银行的非银客户贷款与客户存款之比,以衡量银行与客户之间的外部流动性。

由表2 可知,直辖市区域银行整体外部流动性风险较高,在银行间市场拆借关系较少,内部流动需求强烈。除北部地区银行外,其余各地区银行的外部流动性整体控制较好。南部、西部、北部和东部地区银行的拆借关系较密集,内部流动性需求强烈。

此外,本文按总资产划分银行规模,总资产小于200 0亿为小银行,否则为大银行。中国小银行在银行间市场的拆借关系并不比大银行少,属于内部流动性供给方,外部流动性控制较好。大银行在银行间市场属于流动性需求方,外部流动性控制并不好。

本文建立模拟实验分6 种情景计算不同区域银行的风险传染。情景1 为净资产头部的1~5 家银行受冲击;情景2 为净资产尾部的1~5 家银行受冲击,结果如表4 所示。情景3 为中心度头部的1~5 家银行受冲击;情景4 为中心度尾部的1~5 家银行受冲击,结果如表5 所示。情景5 为外部贷存比头部的1~5 家银行受冲击;情景6 为外部贷存比尾部的1~5家银行受冲击,结果如表6所示。

Table 4 1~5 banks at the top and bottom of net assets in each region were impacted表4 各区域净资产头尾部的1~5家银行受冲击

Table 5 1~5 banks at the top and bottom of centrality in each region were impacted表5 各区域中心度头尾部的1~5家银行受冲击

Table 6 1-5 banks at the top and bottom of the external loan-to-deposit ratio in each region were impacted表6 各区域外部贷存比头尾部的1-5家银行受冲击

如此设置既考虑单一银行出问题的个别事件,又考虑同区域多家银行由于地域相邻引发的集体事件,揭示了外部冲击引发银行间借贷关系和值联合变化对不同区域银行的系统性风险传染。表4—表6 显示了不同区域银行受外部冲击最早出现破产对应的受冲击比例(逗号前的小数)和破产企业数量(逗号后的整数)。

4.1 净资产头部或尾部银行受冲击

由表4 可见,随着同时受冲击银行的数量增加,南部地区净资产头部银行与南部、北部地区净资产尾部银行抗风险能力较好,能抵抗较高程度外部攻击。其他地区(特别是东部地区)净资产头部银行,直辖市、西部地区净资产尾部银行抗风险能力差,即使受较低程度冲击也会产生较多数量的银行破产。

银行间贷存比增加会提升东部地区净资产头部银行抗风险能力,减小传染破产范围,但会减弱南部地区净资产头部银行抗风险能力,风险传染破产范围明显扩大。银行间贷存比降低会使各区域净资产头部银行抗风险能力减弱,扩大风险传染破产范围。各地区净资产尾部银行增加或收缩银行间贷存比,均能有效增加银行抗冲击程度,缩小风险传染范围,仅造成外生性破产,不造成传染性破产。

4.2 中心度头部或尾部银行受冲击

由表5 可见,随着同时受冲击银行数量增加,直辖市中心度头部银行与直辖市、西部和中部地区的中心度尾部银行抗风险能力较差,受较低程度冲击也会产生较多数量银行的传染性破产。北部地区的中心度尾部银行抗风险能力较好,受较高强度冲击也不会破产。其他地区的中心度尾部银行受冲击主要造成外生性破产,并不会造成传染性破产。除西部和中部地区的中心度尾部银行,其他地区中心度头尾部的银行抗风险能力均相较于净资产头尾部的银行好,造成的破坏性相对较小。

银行间贷存比增加能提升直辖市的中心度头部银行的抗冲击程度,缩小风险传染破坏范围。北部、西部地区的中心度头部银行同时受冲击时,无法通过调整银行间贷存比提升抗风险能力。银行间贷存比增加或缩小均能有效提升西部地区的中心度尾部银行的抗风险能力,减小受冲击所导致的银行破产数量。

4.3 外部贷存比头部或尾部银行受冲击

由表6 可见,直辖市、西部和中部地区的外部贷存比尾部银行抗风险能力差,受较低程度冲击会造成较多数量的银行破产,比资产尾部银行造成的破坏性更大。南部地区外部存贷比的头部和尾部银行受冲击时未发生破产。西部地区的外部贷存比头部银行外生性破产后,会显著降低传染性破产数量,可不予救助。

直辖市的外部贷存比头部银行外生性破产后,会加剧传染性破产波及范围,应予以救助。东部和南部的外部贷存比尾部银行抗风险能力较好。

银行间贷存比增加能有效提升直辖市的外部贷存比头部银行抗风险能力,但使南部、北部和西部地区的外部贷存比头部银行风险传染更严重。除了西部地区银行,调整银行间贷存比能提升各地区外部贷存比尾部银行的抗风险能力。

5 结语

本文考虑银行间拆借的类型和地域偏好,基于交叉熵局部迭代估算银行间借贷关系的方向和权重,可获得大量银行间具有连接偏好的非全连通拆借网络,避免了因忽略较低双边借贷关系而低估系统性风险的情况发生。

本文模拟外部贷款受不同程度冲击的实验发现,通过调整银行间贷款总额能引发银行间拆借关系的连接和值动态变化,揭示了银行内外部流动性联合变化对不同区域银行系统性风险传染的非线性影响。

同时,通过重点分析2019年中国各区域银行的属性特征和风险传染情况发现,在具有较多聚簇的非全连通银行间拆借网络中,并非只有全局头部银行传染性大,各区域尾部银行的风险传染破坏性也不容忽略,银行内部流动性有条件调节银行受冲击后的抗风险能力。具体为,对系统内拆借关系少、外部流动性低的小型银行,银行间流动性变化能提升抵抗外部流动性风险能力,但对系统内拆借关系多、外部流动性大的大型银行,只有增加银行间流动性才能提升银行抵御冲击的能力和抑制风险传染的破产范围。银行系统内部流动性增加能在一定程度上抑制外生性冲击的风险传染,但对外部流动性较高的银行并不能很好地抑制风险。

直辖市银行受较低强度冲击均会产生较大规模的传染性破产,拆借关系少或外部流动性高的南部地区银行同时受较高强度冲击时才会发生外生性破产,可适当激励南部地区外部流动性较高的银行增加地区内银行间的拆借关系。东部和北部地区外部流动性高的大型银行抗风险能力较差,受较低程度冲击会产生损失多、规模大的传染性倒闭。东部地区小型、拆借关系少和外部流动性低的银行可抵御较高强度冲击或仅发生小规模外生性倒闭,可增加东部地区银行的同地区银行间的拆借资金量。