政府补助、股权集中度与企业环保投资

——基于我国A股重污染上市公司的经验数据

2023-10-31吴凤菊副教授马悦屈小杰

吴凤菊(副教授) 马悦 屈小杰

(南京审计大学金审学院 江苏南京 210036)

一、引言

当前,加大环保投资、构建生态文明已上升到国家战略层面。2020年9月,我国明确提出碳达峰、碳中和的“双碳”目标,并写进了2021 年的政府工作报告。然而,我国“双碳”目标的实现面临着巨大压力,一方面在于高耗能、高污染的企业较多,碳排放量较大,另一方面是因为环保投资短期收益较低,且影响企业盈利能力,很多重污染企业不愿进行环保投资(潘爱玲等,2019;Droes M. I.,Koster H. R. A.,2016)。我国上市公司的环保投资水平存在显著个体性差异,且投资普遍不高(杜璇,2015)。因此,从内外部结合的视角研究影响重污染企业环保投资的因素,具有较强的现实意义。

首先,为推动企业开展环保投资,减轻企业资金压力,近年来各省市政府对重污染企业加大了财政补助及支持。我国上市公司所获政府补助数量和规模十年间显著增加,2007年上市公司享受政府补助的比例为60.70%,十年后增长为94.20%,补助规模从288.8 亿元猛增为1 684.3 亿元。然而一些学者认为政府补助越多,企业在环境质量改善方面的投资反而越少,两者存在负相关关系(张彦博、李琪,2013)。那么政府补助到底是否有助于促进重污染企业增加环保投资?其次,股权结构是判断公司治理是否有效的最重要因素(吴敬琏,2001),但由于我国资本市场的不成熟以及相关法律制度的不完善,一些上市公司股权高度集中,表现为“一股独大”的状态(徐莉萍等,2006)。关于股权集中度是否会抑制环保投资,学者们的研究结论存在一定差异。有学者认为第一大股东的持股比例越大越有助于促进环保投资(周茂春、李双,2020),但也有学者认为股权集中度越高,企业环保投资越少,两者之间显著负相关(朱莉、李强,2019)。那么高股权集中度到底是会促进环保投资还是抑制环保投资呢?最后,政府补助是宏观调控的手段,而股权结构属于微观治理层面,两者相结合能否对企业的环保投资发挥联合作用呢?针对上述问题,本文以我国A股重污染上市公司为对象,时间选定为2015—2020 年,采用实证检验的方法进行研究。

二、文献综述、理论分析和研究假设

(一)政府补助对企业环保投资的影响

关于政府补助与企业环保投资的关系,当前学术界尚未形成统一的结论。一些学者认为政府补助能促进企业加大环保投资,产生激励效应。王永慧(2017)认为,政府补助能提升企业环保投资的积极性,因其弥补了企业环境投入方面的资金不足。卢洪友等(2019)研究发现财政补贴对重污染企业的环保投资有显著促进作用。穗湘宜和李谦(2021)实证研究发现财政和税收激励都可以促进企业的绿色环保投资。徐玉楠(2021)认为政府补助能够强化省域绿色治理对企业绿色投资的促进作用。

而倪赟(2018)以食品行业上市公司为研究对象,发现政府补助对于环保投资的促进作用并不明显。甘远平等(2020)认为政府补助与环保投资不是简单的线性相关,而是呈“U”型关系。还有一些学者,如张彦博等(2013)发现政府补助越高,企业环保投资反而越少,两者呈负相关关系。曹阳、易其其(2018)认为,政府补助对企业环保研发投资存在负向调节作用。范莉莉和诸媛媛(2019)认为政府对企业的环保补助并非越多越好,政府补助与重污染企业的环保投资具有负相关关系。

根据环境外部性理论,环保投资周期长、不确定高、所需资金多且前期效益低,因此很多企业不愿意主动进行环保投资。政府补助往往被认为是改善环境负外部性、督促企业增加环保投资的外部激励措施。一方面,政府补助通常无偿给企业提供环保资金,直接缓解了企业环保投资的压力,扩大了环保投资规模;另一方面,政府补助具有间接引导和信号传递作用,杨洋等(2015)认为政府对企业提供的补助会向其他主体传递利好信息,从而吸引来自企业外部的第三方融资。基于此,本文提出如下假设:

假设1:政府补助对重污染企业环保投资具有正向促进作用。

(二)股权集中度对企业环保投资的影响

现有文献直接研究股权集中度与企业环保投资的不多,本文将环保投资扩展为环境绩效,发现国内外学者形成了两种截然不同的观点。一些学者认为股权集中度对企业环保投资具有正向促进作用。Eamhart 和Lizal(2006)从股权结构角度对企业环境绩效进行了实证研究,发现股权集中度对企业环境绩效具有正向促进作用。倪赟(2018)同样研究证明公司股权集中度越高,企业环保投资额越大。刘昌龙(2019)认为股权集中度高的企业能更大程度地促进绿色投资的增加。张钊铭等(2020)发现股权集中度高的企业会加大环保投资力度来促进企业长期高质量发展。而另外一些学者持相反观点,认为股权集中度越高,企业环保投资(或环境绩效)反而越少,两者呈负相关关系。Clarkson P.M.等(2008)以新加坡上市公司为研究对象,发现股权集中度越高,公司环境绩效反而越低。唐国平和李龙会(2013)认为公司大股东并不愿主动进行环境治理,股权集中度越高,大股东越可能与管理层“合谋”从而抑制企业环保投资额度。姜锡明和许晨曦(2015)研究发现较高的股东持股比例对企业环保投资存在显著的负向影响作用。任广乾(2017)认为民营企业的大股东持股比例与企业环保投资之间的负相关关系更为突出。

根据可持续发展理论,绿色环保投资有利于企业的长远发展,未来会给企业带来更多的盈利。当前“双碳”目标已提升到国家战略层面,绿色发展观念被理论界和企业界广泛认可。为增强企业的可持续发展能力,控股大股东进行环保投资的积极性不断提高。同时,一些地方政府会定期向社会公布重污染企业名单以及企业绿色投资成绩,基于声誉理论和政府环境规制的压力,控股大股东不得不加大环保投资。基于此,本文提出如下假设:

假设2:股权集中度与重污染企业环保投资具有正相关关系。

(三)股权集中度对政府补助影响企业环保投资的调节机理

现有文献较少研究股权集中度对政府补助与企业环保投资的调节机理。虽然基于企业可持续发展的需要,大股东进行环保投资的意愿有所提升,但当重污染企业获得较多政府补助时,基于“资源诅咒”理论,控股大股东会把较多资金和精力放在与政府建立良好政治关联方面,以求申请到更多补助资金,而忽略了环保研发投资(袁建国等,2015)。而实践中政府对环保补助资金后期使用上的监管通常不足,基于“经济人”假设和股东利益至上理论,在股权集中度过高的企业中,拥有绝对话语权的控股大股东可能会把政府补助资金投入到高盈利的项目中。同时因为获得了政府补助,控股大股东通常会把原打算进行环保投资的资金挪作他用,从而出现政府补助挤出企业原环保投资资金的现象,最终导致企业环保投资总额减少(李万福等,2017)。基于此,本文提出如下假设:

假设3:股权集中度过高会削弱政府补助对企业环保投资的促进作用。

三、研究设计

(一)样本选取及数据来源

本文以我国沪深两市A股重污染行业上市公司为总样本,参照环保部发布的《上市公司环保核查行业分类管理名录》和证监会2012 年修订发布的《上市公司行业分类指引》,将重污染企业限定为采矿业、制造业和电力、热力、燃气及水生产供应业三大门类,并从中选取2015—2020年间披露环保投资的上市公司。为提升实证检验的效果,对样本数据处理如下:(1)剔除ST和*ST类的公司;(2)剔除主要变量数据缺失的观察值;(3)对全部连续变量在1%和99%上进行缩尾处理,从而消除极端值的影响。经过处理后最终得到345家A股重污染上市公司,有效观测值为1 846个。

重污染上市公司环保投资的数据一部分来自国泰安数据库(CSMAR),还有一部分数据是通过手工查找公司披露的环境报告或社会责任报告获得的。政府补助、股权集中度和其他变量的数据均来自国泰安数据库。本文使用Excel软件对样本数据进行初步的处理和筛选,再应用Stata软件进行回归分析和检验。

(二)变量定义

1.被解释变量——环保投资(EPI)。环保投资通常是指企业为实现环境绩效而进行的研发投入及环保设施投资,包括环保技术改造、购买环保设备及环境污染治理投资等。为确保实证模型中回归参数估计量的回归效果与准确性,本文借鉴宋森(2016)、管亚梅和孙响(2018)等的做法,以环保投资的自然对数来衡量企业环保投资的规模。

2.解释变量。

(1)政府补助(SUB)。政府补助主要有财政直接拨款、贷款贴息、研发补贴等方式。对重污染企业而言,政府补助大多表现为政府环保补助,主要包括节能补助资金、节能改造奖励奖金、环保改造补助、资源回收利用等多种形式。现有文献中学者对政府补助的衡量方式有所不同,一些学者以企业本年度政府补助与企业年末总资产的比值衡量,一些学者以本年补助和上年补助的比例来衡量,本文借鉴杨洋等(2015)、徐玉楠(2021)等的做法,以取对数的方式衡量政府补助。

(2)股权集中度(CR)。股权集中度通常用第一大股东或前十大股东持股比例来表示,可以反映出一家公司股权分布的状况。大股东持股比例越大,表明公司股份越集中,少数大股东对公司决策拥有更大的话语权。本文借鉴管亚梅和孙响(2018)、周茂春和李双(2020)的做法,用第一大股东的持股比例来反映股权集中度,这也是现有文献中大多数学者采用的做法。

3.控制变量。一般而言,公司基本情况、财务状况和公司治理都会直接影响未来的投资决策。本文借鉴唐国平等(2013)学者的研究,将控制变量设定为公司规模、自由现金流、净资产收益率、成长能力、总资产周转率、资产负债率、董事会规模、监事会规模、上市年限。变量定义如表1所示。

表1 研究变量汇总表

(三)模型构建

为了验证假设1,本文构建模型1:

为了验证假设2,本文构建模型2:

为了验证假设3,本文构建模型3:

四、实证检验与分析

(一)描述性统计

1.企业环保投资(EPI)分析。如表2所示,重污染企业环保投资的均值(8.175)小于中位数(8.270),说明大部分企业的环保投资高于均值,表明近些年越来越多的重污染企业开始重视环保投资。但环保投资的最大值(13.947)和最小值(2.129)之间相差较大,且均值(8.175)远小于最大值(13.947),这表明我国重污染上市公司之间的环保投资规模差异较大,大多数企业环保投资不足。因此,将政府的宏观调控和公司的微观治理结合起来,督促企业加大环保投资十分有必要。

表2 变量描述性统计

2.政府补助(SUB)分析。在表2 中,政府补助的均值(17.218)小于中位数(17.345),表明近些年政府对大多数重污染企业都提供了环保补助。而政府补助的最大值(22.106)和最小值(8.923)之间存在较大差距,表明不同省市政府对重污染企业的补助差异较大。

3.股权集中度(CR)分析。如表2 所示,股权集中度的均值(37.73%)大于中位数(35.79%),说明超半数重污染上市公司的股权集中度低于37%,并没有达到控股的程度。但样本公司中股权集中度最大值(83.41%)和最小值(6.45%)之间差距较大,且标准差很大,表明不同重污染企业的股权集中度有显著差异。有的公司股权高度集中,形成了“一股独大”,而有些公司处于股权分散的状态。

4.主要控制变量分析。自由现金流(Flow)的中位数大于均值,最大值和最小值差额较大,表明大多数企业的现金流状况良好,但不同重污染上市公司的自由现金流存在较大差异。净资产收益率(ROE)指标均值较低,反映出我国重污染上市公司盈利能力普遍较低。成长能力(Growth)均值远大于中位数,反映出大多数重污染上市公司的营业收入增长率不高,有些公司还是负增长。资产负债率(Lev)的最大值和最小值差别较大,但中位数与均值相等,反映出大多数重污染上市公司资产负债率相当,但个别公司负债较高。董事会规模(BD)和监事会规模(BS)的均值接近中位数,表明大多数公司的董事会人数为9人,监事会人数为3人。

(二)相关性分析

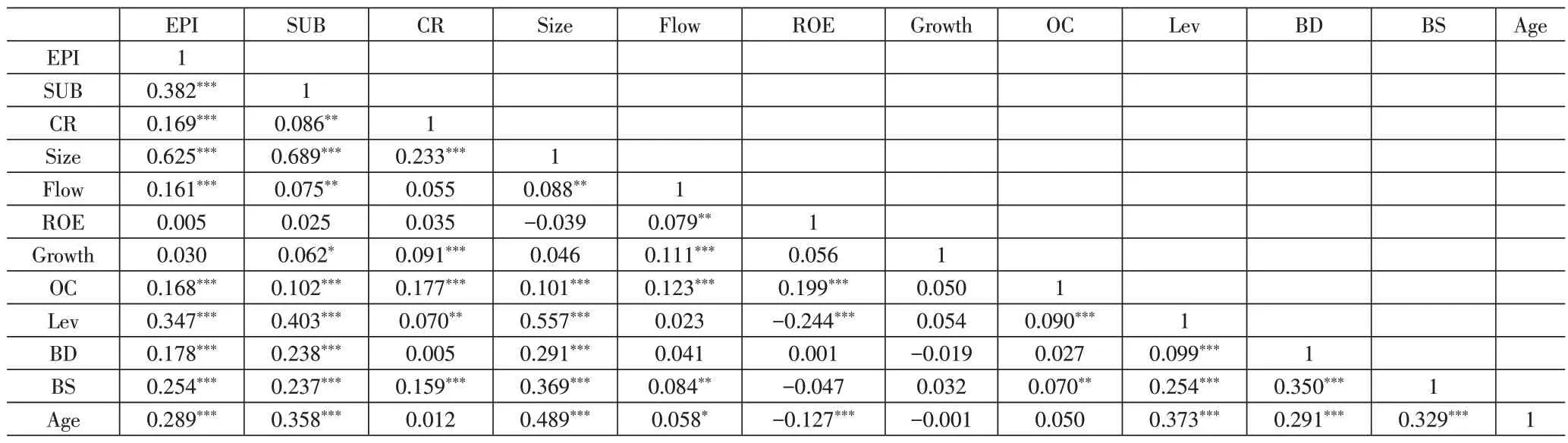

为检验主要变量之间的相关性,本文对所有变量进行了Pearson检验,结果如表3所示。

表3 变量的Pearson相关性分析

在表3 中,政府补助(SUB)与环保投资(EPI)正相关,且在1%的水平上显著,说明政府补助能够促进企业增加环保投资,初步验证了假设1。股权集中度(CR)与环保投资(EPI)正相关,且在1%的水平上显著,说明股权集中度越高,企业环保投资规模越大,验证了假设2。解释变量和控制变量之间,相关系数基本都在0.5以下,同时所有变量的方差膨胀因子VIF均小于5,说明多重共线性问题并不严重,变量选取合理,可以进行回归分析。

(三)回归分析

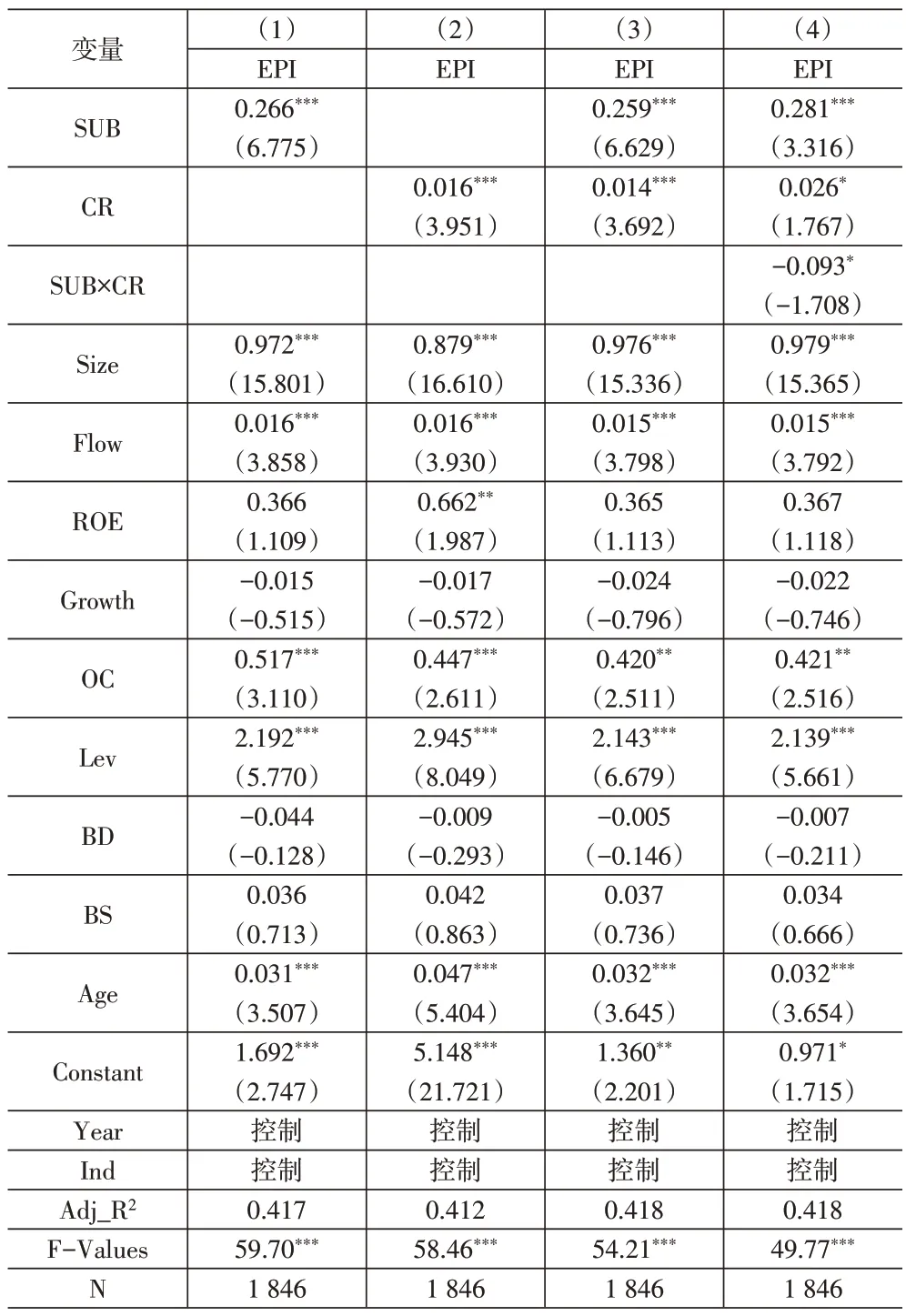

第一,政府补助与重污染企业环保投资的关系。在表4中,第(1)列为没有加入股权集中度(CR)的结果,第(3)列为加入股权集中度(CR)的结果。在第(1)和(3)列中,政府补助(SUB)均与企业环保投资(EPI)正相关,回归系数分别为0.266 和0.259,且在1%的水平上显著,说明政府对重污染企业提供的环保补助越多,企业的环保投资越高,政府补助促进了重污染企业的环保投资,验证了假设1。

表4 政府补助、股权集中度与企业环保投资的回归结果

第二,股权集中度与重污染企业环保投资的关系。表4 第(2)列回归结果为没有加入政府补助(SUB)的结果,第(3)列为加入政府补助(SUB)的结果。在第(2)和(3)列中,股权集中度(CR)的回归系数分别为0.016和0.014,均与企业环保投资(EPI)正相关,且在1%的水平上显著,说明大股东持股比例越高的重污染企业环保投资越多,假设2 得到验证。

第三,股权集中度对政府补助影响企业环保投资的调节效应。在表4的第(4)列中,政府补助与股权集中度的交互项(SUB×CR)的回归系数为-0.093,与企业环保投资(EPI)负相关,且在10%的水平上显著,说明股权集中度在政府补助与重污染企业环保投资之间起到了负向调节作用,验证了假设3。

第四,控制变量。由表4可知,公司规模(Size)、自由现金流(Flow)、总资产周转率(OC)、资产负债率(Lev)、上市年限(Age)均与企业环保投资(EPI)显著正相关。这说明公司规模越大,现金流越充足,资产周转越快,企业越有实力和意愿进行环保投资。而资产负债率越高,上市年限越长,企业就会更加注重长期可持续发展和塑造良好的社会形象,从而不断增加环保投资。

(四)稳健性检验

为验证实证检验结果的可靠性,本文采用以下三种方法进行稳健性检验。

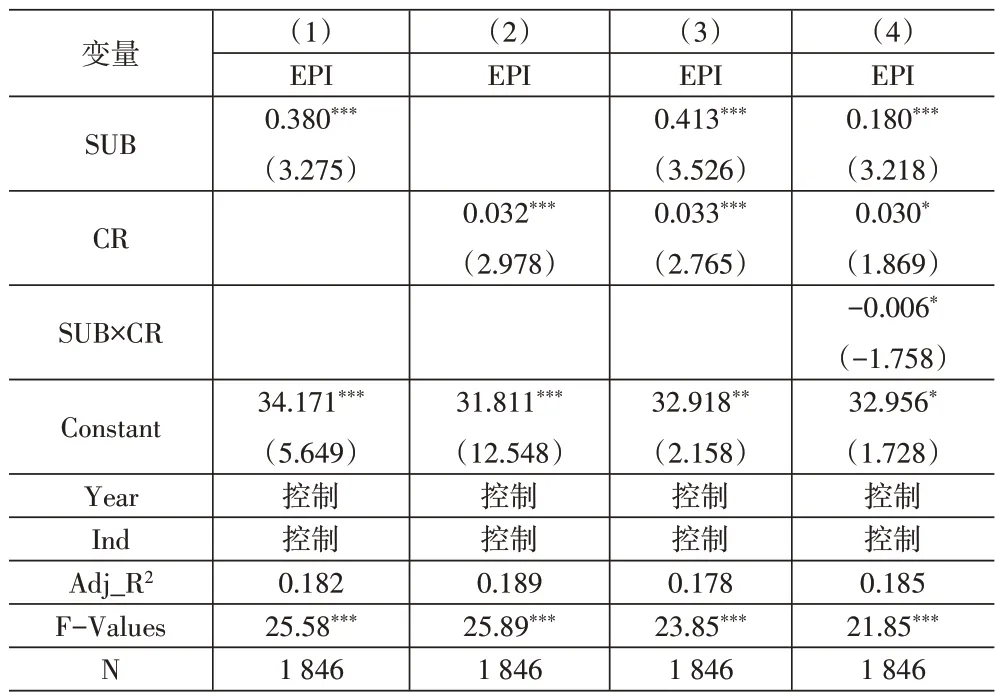

1.替换关键变量。本文借鉴唐国平等(2013)的做法,对关键变量进行去规模化处理,用环保投资总额乘以1 000 000 除以企业资产来衡量企业被解释变量EPI,用政府补助乘以100 除以企业资产来衡量主要解释变量SUB,回归结果如表5 所示,假设1、假设2 和假设3 同样得到验证。

表5 替换关键变量的回归结果

2.滞后一期的内生性检验。政府补助的审批和发放通常需要经过一定的流程,而环保投资一般属于长期投资,因此政府补助不仅会影响重污染企业当期的环保投资额,通常还会影响企业下一期的环保投资,即政府补助对企业环保投资的影响可能存在一定的滞后性。为了检验结论的稳健性,本文对政府补助和环保投资均选取滞后一期的数据,重新对假设和模型进行回归检验,结果如表6 所示。假设1、假设2和假设3再次得到验证。

表6 其他稳健性检验的回归结果汇总

3.选取样本企业中的制造业企业进行检验。制造业企业在重污染企业中所占比重较大,近些年政府给制造业企业提供了大量环保补助,以推动其转型升级和高质量发展。本文选取样本公司中的制造业企业进行回归检验,结果如表6所示。同样验证了假设1、假设2和假设3。

五、研究结论与政策建议

(一)研究结论

本文选取我国A 股重污染行业上市公司为样本,利用2015—2020 年间样本公司所获政府补助、环保投资、股权结构及财务状况等经验数据,探讨了政府补助、股权集中度与企业环保投资的关系。研究结果显示,我国重污染上市公司的环保投资普遍不足,政府补助能促进企业增加环保投资。当政府补助较少时,基于声誉理论和环境规制的压力,控股大股东被迫拿出企业自有资金进行环保投资,股权集中度的提升有利于增加企业的环保投资。但当政府提供了较多环保补助时,基于“资源诅咒”理论,控股大股东会将更多资金用于与政府建立良好政治关联方面,过高的股权集中度反而会削弱政府补助对企业环保投资的促进作用。同时,从企业自身因素来看,公司规模、自由现金流、总资产周转率、资产负债率、上市年限等均与企业环保投资具有显著正相关关系。

本文的主要贡献在于以下几方面:第一,将宏观调控的政府补助与微观治理的股权结构相结合,实证检验了政府补助、股权集中度与企业环保投资的关系,并研究了股权集中度在其中发挥的调节效应,丰富了企业环保投资的研究成果。第二,运用环境外部性理论、可持续发展理论、声誉理论和“资源诅咒”理论,阐述了政府补助和股权集中度与企业环保投资的关系及调节机制,拓展了现有环保投资理论研究的视角。第三,研究结论为政府如何提供环保补助,以及如何利用股权集中度对企业环保投资产生影响和调节效应,推动重污染企业提升环保投资提供了数据支撑。

(二)政策建议

第一,政府要持续加大对重污染企业的环保补助,但要适度减少事前的救济式补助额度,增加事后的奖励式补助金额,防止出现政府补助挤出企业原环保投资资金的现象。同时政府要加强对环保补助资金后期使用的监管,对企业将政府环保补助资金挪作他用的情形给予惩罚,引导企业充分利用政府补助增加环保投资。

第二,通过混合所有制改革降低部分重污染企业的股权集中度。我国一些重污染企业的股权集中度过高,甚至出现了“一股独大”的现象,而股权集中度过高会削弱政府补助对企业环保投资的促进作用。因此应通过混合所有制改革降低部分企业过高的股权集中度,并利用主要大股东的相互制衡作用,激励企业加大环保投资力度。

第三,政府补助的申请、审批、发放流程应不断规范化和透明化,杜绝企业在获取政府补助中的寻租和腐败行为,促使大股东将主要精力放在如何加大环保投资而不是建立政治关联方面,避免“资源诅咒”现象的发生,发挥政府补助对重污染企业环保投资的激励促进作用,并提升股权集中度在两者之间的正向调节效应。