我国荔枝产业发展形势及对策建议

2023-10-30刘晓珂李灯华刘佳佳黄红星刘怀韬银仲智

刘晓珂,李灯华,刘佳佳,黄红星,刘怀韬,银仲智

(1.广东省农业科学院 农业经济与信息研究所/农业农村部华南都市农业重点实验室,广东 广州 510640;2.中国农业科学院 农业信息研究所/农业农村部农业信息服务技术重点实验室,北京 100081;3.茂名市农业科技推广中心,广东 茂名 525000;4.广东省农业对外经济与农民合作促进中心,广东 广州 510500)

0 引言

荔枝(Litchi chinensisSonn.),无患子科荔枝属植物[1]。荔枝原产于中国,有2300多年的栽培历史,是著名的岭南佳果之一。云南是世界荔枝的起源中心,沿着西江传播,在海南和云南独立驯化为特早熟和晚熟品种[2-3]。目前,荔枝的种植范围已扩展到了世界各地,亚洲、非洲、美洲和大洋洲均有引种记录。据统计,全球荔枝种植面积约80万hm2,其中,中国、印度、越南3个国家的荔枝种植面积和产量分别占世界荔枝种植总面积和总产量的92%、90%[4]。我国是全球荔枝第一主产国,2022年我国荔枝的种植面积达52.61 hm2,约占全球荔枝种植总面积的65%,产量为222.27万t,产值达353.92亿元[5]。

近年来,荔枝主产区政府部门高度重视荔枝产业发展,政策支持和财政投入力度不断加大,果农种植积极性高涨,我国荔枝产业开始朝着高质量发展阶段稳步迈进。目前,全国荔枝产业从业人员超过105万,有效带动了农民增收致富,真正实现了小产业、大效益。荔枝产业已成为部分农业地区的支柱产业之一,成为实现乡村振兴的重要突破口。尽管成绩斐然,但是荔枝早晚熟品种相对缺乏、无法满足产业结构调整需求、保鲜时间短、精深加工产品研发不足、现代资源要素与产业深度融合不够等问题长期阻碍着荔枝产业的健康、可持续发展。本文基于统计数据,梳理了我国荔枝产业的发展阶段,总结了我国荔枝产业的发展现状,深入探讨了荔枝产业发展过程中存在的问题,并提出了促进我国荔枝产业高质量发展的建议,以期为我国荔枝产业转型升级和技术创新提供参考借鉴。

1 中国荔枝产业发展历程

新中国成立后,我国荔枝产业发展大致可以分为3个阶段:

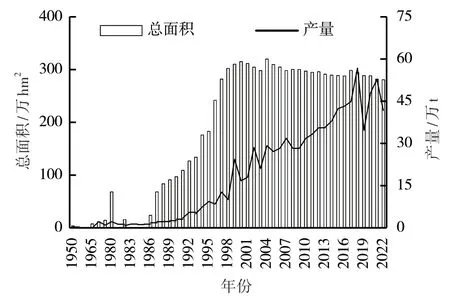

(1)产业恢复阶段(1950—1987年):新中国成立以来,我国荔枝种植以珠江三角洲及其周边地区的历史产区为主。1950年全国荔枝种植面积仅0.67万hm2,经过30余年的发展,1987年种植面积达到12.76万hm2,产量达11.68万t,单产为915.86 kg/hm2,品种以三月红、黑叶、糯米滋、桂味、怀枝为主(图1)。

图1 1950—2022年我国荔枝种植面积及产量的变化趋势

(2)快速扩张阶段(1988—1998年):基于荔枝良好的生态适应性和商品性,在政府的积极引导和扶持下,加上受到良好经济效益的驱动,农民开始自发种植荔枝,开发驯化了一批具有区域特色的荔枝名优品种。全国荔枝种植呈现快速扩张的趋势,逐步形成了一批特色荔枝产区。特色产区包括海南,广东的珠三角、粤西、粤东地区,广西的桂南、桂东南地区以及福建的闽南地区,区域主导品种有粤西、桂南、闽南的黑叶,粤西的白蜡和白糖罂,珠三角的桂味和糯米糍,粤东、桂东南的怀枝等。全国荔枝种植面积由1988年的15.66万hm2扩张到了1998年的56.68万hm2,年均增长率达14.12%,产量也由11.68万t提高到了53.51万t,平均单产达到1024.71 kg/hm2。

(3)产业转型升级阶段(1999—2022年):受生产结构调整、生产成本增长等因素的影响,荔枝种植面积扩张乏力。1999年以来,全国荔枝种植面积稳定在55万hm2以上,2000年全国荔枝种植面积达到顶峰59.08万hm2,后续呈现波动下降的态势,但总体趋势较为平稳。进入21世纪以来,我国农业科技快速发展,科研团队围绕荔枝种质资源建设、优良品种选育、高效栽培、病虫害防治、宜机化改造、保鲜储运等环节开展关键核心技术攻关,不断夯实荔枝产业的科技支撑,我国荔枝产业开始进入由面积扩张转向量质齐升的发展阶段,荔枝产业逐渐走出低迷。此阶段,全国荔枝产量大幅提升,从1999年的130.00万t增长到2022年的222.27万t,单产由2236.06 kg/hm2增长到了4224.86 kg/hm2,增加了1.90倍。2022年全国荔枝总产值达到353.92亿元,从业人员超过105万[5]。随着电商行业的兴起、线下冷链物流业的快速发展,荔枝的市场价格和效益稳步提升。此阶段涌现了仙进奉、冰荔、井岗红糯、岭丰糯、观音绿、凤山红灯笼等一批优质荔枝品种,妃子笑为自南到北、自西到东种植区域最广、栽培技术最成熟的荔枝品种。通过高接换种,荔枝品种结构持续优化,形成了海南特早熟、粤西早中熟、粤中和桂南中晚熟、闽南晚熟优势区,以及长江上游特晚熟荔枝优势区和云南高原荔枝立体生产优势区[6]。

2 中国荔枝产业发展形势分析

2.1 种植面积呈递减趋势,产量波动较大

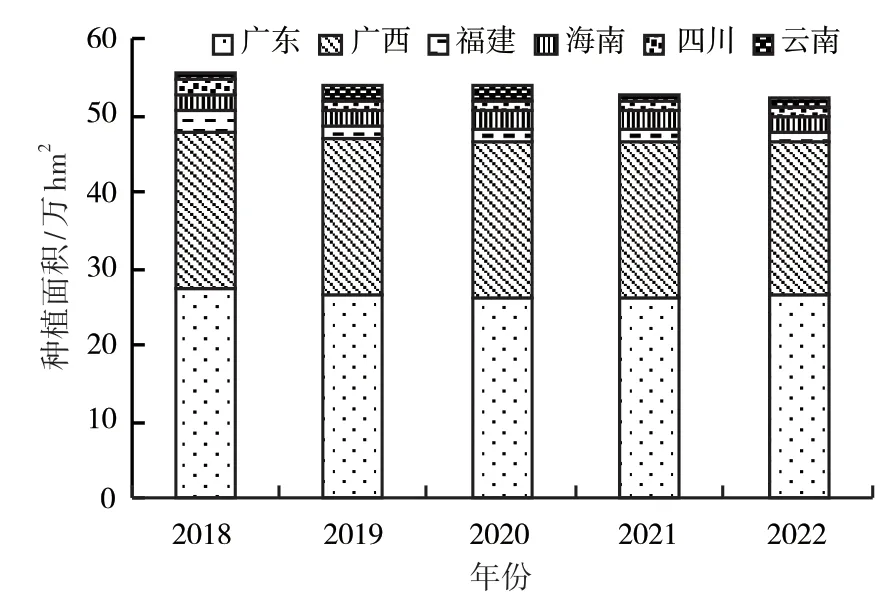

据国家荔枝龙眼产业技术体系统计,2018—2022年我国荔枝种植面积呈现逐年递减的趋势,2022年较2018年减少了4.64%,但种植面积总体稳定在50万hm2以上(图2)。

图2 2018—2022年我国荔枝主产区种植面积的变化趋势

我国荔枝产区主要分布在18.5°~29.5° N,种植集中在广东、广西、海南、云南、福建、四川6个省份。由图2可知,广东省是我国荔枝种植第一大省,2022年广东省的荔枝种植面积达26.47万hm2,占全国荔枝种植面积的50.31%,较2018年增加了0.63个百分点。广西区荔枝种植面积仅次于广东省,2022年广西区荔枝种植面积为20.10万hm2,占全国荔枝种植面积的38.21%,较2018年增加了1.18个百分点。在全国荔枝种植总面积小幅下调的背景下,“两广”种植面积仍保持微幅增长,可见我国荔枝生产布局进一步向主产区集中。

产量方面,受“大小年”影响,2018—2022年全国荔枝产量波动幅度较大。由图3可知,2018年是荔枝“特大年”,全国荔枝产区普遍增产,为历史之最,产量达到302.81万t。紧接着2019年出现了荔枝“小年”,全国荔枝产量为184.84万t,同比下降了38.96%。荔枝产量大增大减,严重影响了农民增收,也引起了地方政府的高度重视,进而制定了相关政策措施和行动计划,谋划科技支撑项目引导荔枝产业发展。如2020年广东省出台了《广东荔枝产业高质量发展三年行动计划(2021—2023年)》,并针对荔枝“大小年”问题设立了省级乡村振兴专项荔枝产业攻关示范项目。在相关政策指导和产业科技支撑下,2020—2022年全国荔枝产量波动幅度有缩小的趋势。2022年全国荔枝总产量为222.27万t,同比下降了21.02%;其中,广东省荔枝产量约为110万t,减幅超过了30%;广西区荔枝产量约为64万t,减幅超过了20%;海南省荔枝产量微幅降低,和2021年基本持平;福建、云南、四川3省的荔枝产量涨幅较大,但产业规模总体偏小,产量约占全国荔枝总产量的15%左右。

图3 2018—2022年我国荔枝主产区产量的变化趋势

2.2 品种结构持续优化,特色优势品种产区逐步形成

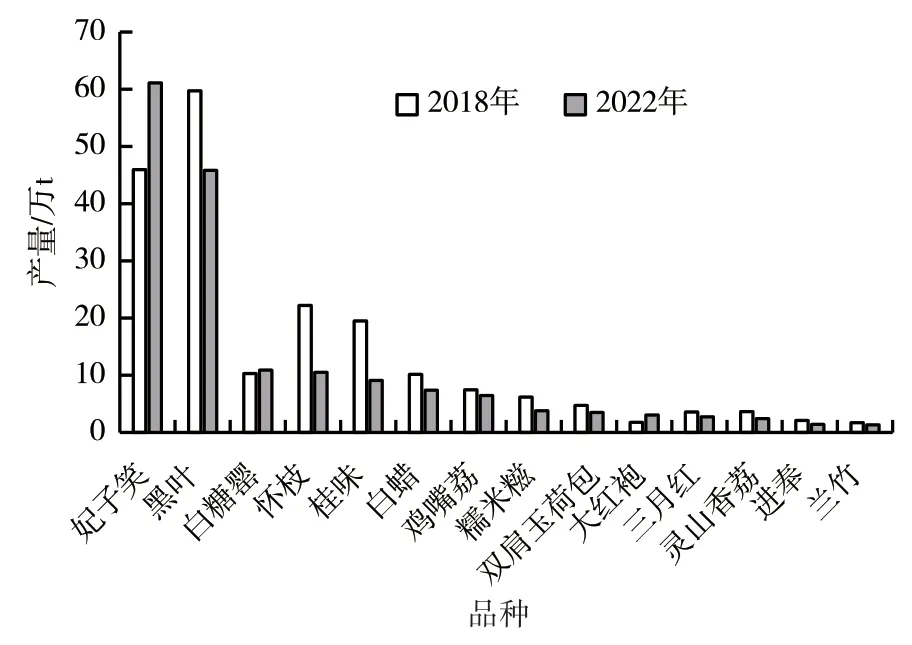

我国荔枝种质资源丰富,优良品种众多。据不完全统计,目前我国荔枝品种超过200种,仅广东省的荔枝品种就多达82种,福建省的荔枝品种有41种,茂名建设的国家荔枝种质资源圃更是汇聚了全球700余种荔枝种质资源。据国家荔枝龙眼产业技术体系统计,2022年,荔枝产量超过1万t的品种有17种,包括妃子笑、黑叶、怀枝、桂味、白糖罂、白蜡、鸡嘴荔、糯米糍、双肩玉荷包、灵山香荔、三月红、大红袍、进奉、贵妃红、兰竹、无核荔、钦州红荔,而2018年产量超过1万t的荔枝品种有14种。

由图4可知,妃子笑、黑叶和白糖罂是2022年全国荔枝产量最大的3个品种。其中,妃子笑是我国种植区域最广、栽培技术最成熟的荔枝品种。2022年,我国妃子笑荔枝的产量达61.10万t,同比增产6.59%,较2018年增长了32.97%;广东、广西、海南的妃子笑荔枝产量最高,分别为31.73、15.05、11.75万t,分别占全国妃子笑荔枝总产量的51.93%、24.63%、19.23%。黑叶荔枝核大、品质中等,鲜果售价较低,适合加工。近年来,随着荔枝产业的结构调整,其种植面积呈递减的趋势。2022年全国黑叶荔枝产量约为45.82万t,同比减产3.68%,较2018年减少了23.29%;广东、广西、福建的黑叶荔枝产量较高,分别为21.68万、18.52万、5.62万t,分别占全国黑叶荔枝产量的47.32%、40.42%、12.27%。白糖罂品质优良、丰产性强且种植发展平稳。2022年我国白糖罂荔枝产量为10.90万t,同比增产0.28%,较2018年增长了5.72%。广东茂名的高州和电白是白糖罂荔枝的主产区,2022年广东白糖罂荔枝产量为9.01万t,占全国白糖罂荔枝产量的82.66%[8-9]。

图4 2018、2022年我国荔枝品种结构对比

多年来,针对荔枝上市期集中、优质品种种植比例偏低的问题,国家荔枝龙眼产业技术体系致力于通过高接换种技术实现品种优化布局和品种结构调整。全国各地因地制宜选育和引进优势品种,调整品种结构,打造区域荔枝品牌,逐步形成了一批特色优势荔枝产区,如广东茂名高州、广东广州增城、广西合浦香山、福建漳州九湖、海南澄迈、四川泸州合江、云南屏边等。

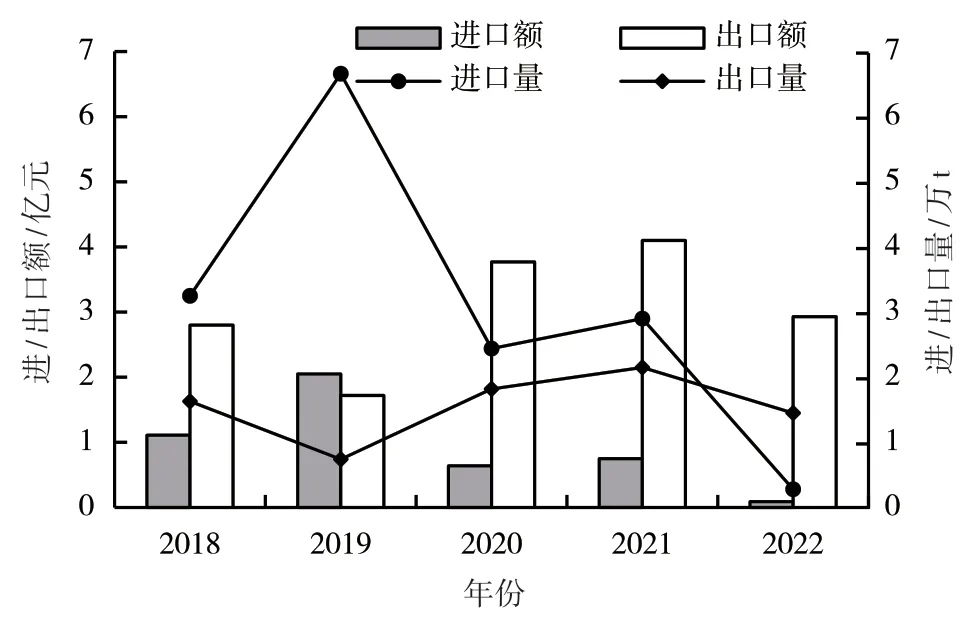

2.3 鲜荔枝进口有所缩减,出口贸易相对稳定

从图5可以看出,除2022年外,近5 a我国鲜荔枝一直存在贸易逆差。2019年为我国荔枝小年,鲜荔枝出口量降低,而进口量增加明显。2022年受新冠疫情的影响,港口实行严格的检验检疫措施,鲜荔枝进出口受到一定程度的影响,进出口贸易量均有所下降。

图5 2018—2022年我国鲜荔枝进出口情况

2018—2022年我国鲜荔枝进口量总体呈下降趋势。2022年我国鲜荔枝进口量为0.28万t,同比降低了90.34%,较2018年减少了2.97万t,减幅达91.38%;进口额为0.09亿元,同比降低88.00%,较2018年降低了91.89%。2019年受我国荔枝“小年”影响,国内总荔枝产量较低。在国内庞大消费市场的驱动下,鲜荔枝进口量出现峰值,进口量达6.66万t,同比增长了104.92%,进口额为2.05亿元,同比涨幅达84.68%。2018—2022年我国鲜荔枝进口单价基本维持在3元/kg左右。

2018—2022年我国鲜荔枝出口量相对稳定。除2019年外,出口量基本稳定在1.50万~2.00万t。2022年我国鲜荔枝进口量为1.45万t,同比减少了32.56%,较2018年降低了11.04%;出口额达2.93亿元,同比减少了28.54%,较2018年提高了4.64%。2018—2022年我国鲜荔枝出口单价相对稳定,基本维持在20元/kg左右。

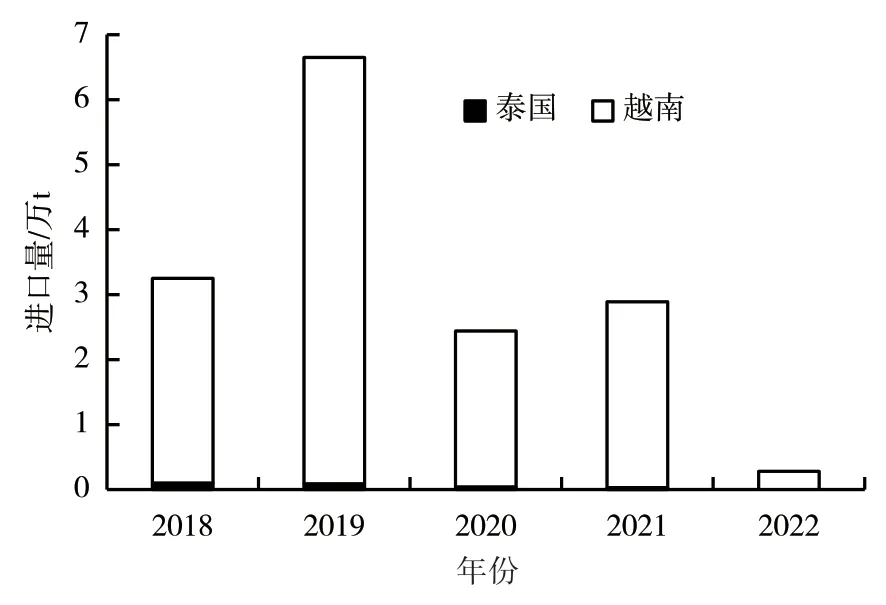

我国鲜荔枝主要贸易国家进出口情况见图6和图7。由图6可知,我国鲜荔枝主要进口国是越南和泰国,每年从越南进口的鲜荔枝量占我国鲜荔枝总进口量的97%以上。2022年国内鲜荔枝进口量最大的省份是云南,进口量为1574.28 t,同比减少了94.53%,较2018年提高了85.37%。云南省进口的越南荔枝个大、皮薄、核小、价格低,经国内商贩转手销往昆明、成都、长沙等城市。

图6 2018—2022年我国鲜荔枝进口国及进口量

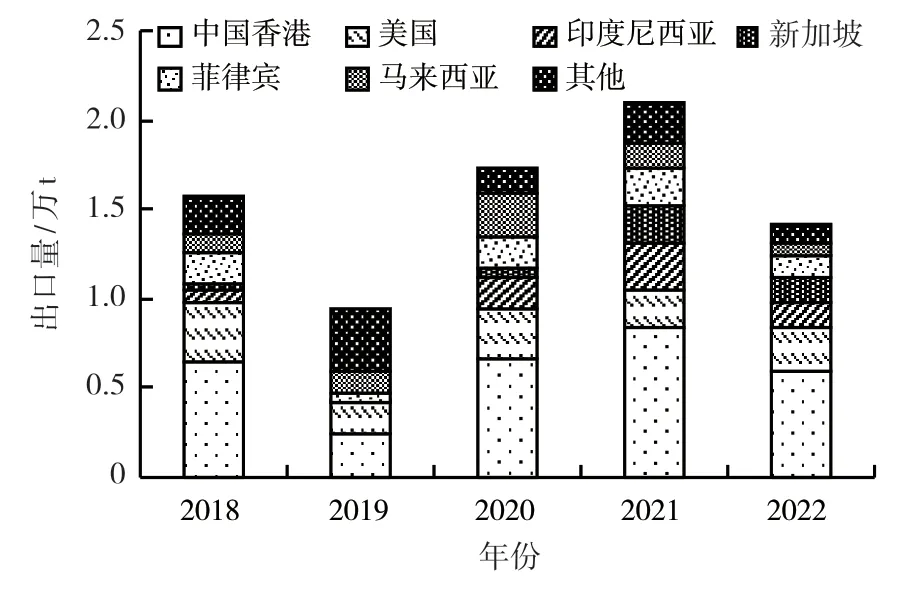

图7 2018—2022年我国鲜荔枝出口国(地区)及出口量

2018—2022年我国鲜荔枝出口国多达29个。从图7可以看出,2022年中国香港、美国、印度尼西亚、新加坡、菲律宾、马来西亚等国家(地区)是我国鲜荔枝前六大出口市场,分别占总出口量的41.22%、16.51%、10.08%、9.47%、7.87%、4.56%。其中广东、福建2省荔枝出口量超过全国荔枝总出口量的75.72%,是国内鲜荔枝出口量最多的2个省份。广东省的鲜荔枝出口量占全国总出口量的55.66%,出口荔枝品种主要有妃子笑、桂味、糯米糍等,主要出口市场为美国、东南亚及海湾国家。近年来,广东不断创新销售模式,利用跨境电商模式,持续加大荔枝海外市场的开拓力度,使荔枝的销售价格较传统贸易出口翻了两番。福建省的荔枝出口量占全国总出口量的20.06%,居于我国荔枝主产区中第2位,主要销往美国、澳大利亚等国。

2.4 荔枝加工工艺逐步成熟,加工产品品类日益丰富

我国荔枝以鲜食为主,加工率仅为荔枝总产量的13%左右。荔枝初加工产品有荔枝干、荔枝罐头、速冻荔枝等,精深加工产品有荔枝酒、荔枝醋、荔枝饮料、荔枝果浆、荔枝调味品等[10-11]。我国荔枝加工企业主要分布在广东的茂名、广州、揭阳和惠州,广西的北海、贵港,以及福建漳州等地。

荔枝干是我国荔枝加工的主要产品,年加工量占鲜果产量的8%~9%[10],各主产区均有加工。荔枝干的出口量较低,据海关数据统计,2022年我国荔枝干出口量为28.99 t,出口额为119.12万元,超过50%的荔枝干销往意大利。荔枝干的加工工艺较为简单,加工技术设备比较成熟,但荔枝肉剥壳去核机械化程度较低,需要辅以人工去核作业,生产效率较低,已成为制约荔枝干加工产业发展的瓶颈问题。

荔枝罐头是我国荔枝加工的第二大产品,年加工量占鲜果总产量的2.5%左右[12]。2022年我国荔枝罐头出口量达3.30万t,出口额达3.27亿元,是我国主要出口的水果罐头产品之一。荔枝罐头主要产地为福建省漳州市,据海关数据统计,2022年福建省荔枝罐头出口量达3.04万t,其荔枝罐头出口量占全国总出口量的92.97%。荔枝罐头的加工工艺比较成熟,果肉变色是目前困扰荔枝罐头品质的主要问题。

荔枝酒加工可以显著提高荔枝的附加值,是目前荔枝深加工最具优势的产品。荔枝酒酒质温和、酸甜可口,具有荔枝特有的果香,深受消费者喜爱。荔枝酒的质量很大程度上取决于荔枝的品种特性,但目前还没有荔枝酒酿造专用的荔枝品种和酵母[13]。由于不同荔枝品种的可溶性固形物、酸度、挥发性物质等品质特性差异较大,因此,不同的荔枝品种需要采用不同的酿造工艺,也在一定程度上影响了荔枝酒的固有风味。

2.5 现代化要素不断升级,农旅融合多元化发展

物联网、大数据、人工智能等新一代信息技术飞速发展,为荔枝产业发展带来了新的机遇。荔枝产业现代化特别是机械化水平明显提升,经济适用的中小型果园生产管理机械以及采后处理设施设备不断推陈出新,荔枝生长养分遥感预测、病虫害智能识别、采摘机械等技术装备不断突破与创新,为荔枝产业现代化发展提供了坚实基础[14-18]。产业应用方面,广东省茂名市于2021年在全国建设了首个“五化”智慧果园,实现了荔枝从种到收全程机械化,打造出集智能农机、精准作业、状态监测、远程控制、监控调度和可视化为一体的智慧种植生产体系。示范果园亩均产值过万,荔枝销售价格比周边果园高出33%[19]。

随着社会经济的高速发展,越来越多的城市居民开始向往美丽的田园风光,渴望呼吸新鲜空气,释放工作和生活的压力。在此背景下,田园采摘、乡村旅游越来越受到人们的欢迎[20]。以荔枝产业为基础,发展果园采摘、特色民宿、餐饮、康养等多种农文旅融合发展模式,已成为荔枝产业链延伸发展的重要方向。如广州增城仙村镇依托省级现代农业产业园,积极挖掘仙进奉荔枝品牌的文化底蕴,开发荔枝博览馆、文化广场等文旅项目,走出了一条特色乡村振兴之路[21]。

3 我国荔枝产业发展存在的问题

3.1 荔枝特早(晚)熟品种稀少,品种结构不能适应市场需求

虽然“十三五”时期,我国荔枝品种结构得到了很大改善,但仍不尽合理,制约了荔枝产业可持续、高质量发展。一是荔枝新品种选育进程缓慢,特早熟和特晚熟优质荔枝品种稀少,远不能满足产业品种结构调整对优质良种的需求。实生选育是荔枝新品种选育的主要途径,近几年大力推广的仙进奉、冰荔、莞香红等品种都是通过实生选种方式选育而来。然而,实生选育具有被动性,如成熟期、颜色、大小等目标性状无法人为决定,而且随着荔枝资源的不断挖掘,优良种质越来越少[22]。由于荔枝童期长,遗传背景复杂,相关性状的遗传规律和分子调控机制尚不清楚,传统人工杂交育种进程缓慢,目前也仅有巨美人1个品种通过了广东省地方审定。二是品种集中度水平较高,结构单一,中熟品种占比过高,早熟、晚熟品种较少,导致产期集中。如2022年黑叶、妃子笑的产量占我国荔枝总产量的48.10%,广西区仅黑叶和禾荔2个品种的栽培面积占比就达到了75%左右,广东省妃子笑和黑叶2个品种的产量占比超过了46%。各地区品种同质化现象严重,成熟期差距微小,大部分荔枝品种集中在6月上旬至7月上旬上市,在不足1个月内要销售百万吨荔枝,难度较大。三是高接换种技术推广慢,影响了荔枝品种结构调整。高接换种技术存在砧穗组合亲和力、嫁接成活率低等问题,树势恢复周期长,良种接穗繁育缺乏规范,远不能满足产业换种需求[22]。

3.2 荔枝冷链储运保鲜技术难突破,难以满足消费升级需求

据不完全统计,荔枝采后损失率高达20%。常温条件下,荔枝保鲜期只有3~5 d,5 d后开始变色变味。虽然大部分果农已经意识到了荔枝采后预冷、冷链运输的重要性,但由于荔枝主产区的冷库、冷链物流车等基础设施建设不足,冷链物流成本高,因此荔枝采后仍以传统的冰块保鲜方式为主。冰块保鲜成本比冷库保鲜低很多,但也会造成荔枝的保鲜期较短,无法满足长距离远程运输的市场需要。虽然近年来世界各地的科研团队研发了多种荔枝保鲜方法,并起到了一定的积极作用,但现有的荔枝保鲜方法均存在不同程度的缺陷,至今世界各地尚未研发出普遍适用、成本低廉的荔枝长效保鲜技术方法。荔枝丰产期果农销售压力依然很大,且在一定程度上影响了我国荔枝向国外市场的开拓。保鲜问题长期困扰着荔枝产业,也是提高产业附加值、增加果农收入的最大瓶颈[23]。

3.3 荔枝产品缺乏标准,品牌价值发挥不足

荔枝的品质和产量与种植区的气候条件及果农管理水平有很大关系。我国荔枝经营主体仍以小农户种植为主,多数果农以自产自销、自给自足的状态为主,管理水平差距大,标准不统一,产品品质参差不齐。近年来,各主产地政府通过多渠道整合资源,引导荔枝品牌培育和发展,并利用互联网、电子商务、新媒体和展会等多种手段,宣传区域荔枝品牌,扩宽产销渠道,打响了一批荔枝品牌,如海南火山荔枝、茂名荔枝、增城荔枝、香山鸡嘴荔等,也带来了显著的品牌溢价。然而,在利益的驱动下,果农的投机行为随之产生,部分经营主体以次充好,冒牌使用地理标志品牌或者区域品牌,政府监管困难,优质荔枝品牌逐渐沦为地方特产,导致了株连效应和公地悲剧。品牌被滥用,进一步导致品牌价值的降低,严重影响产业质效。

3.4 信息化技术与产业融合不够,研发与应用仍有差距

目前,我国荔枝果园基础设施仍以普通的滴灌、喷灌系统为主,集成应用农业物联网、人工智能、5G通讯等先进技术的现代化果园数量极少。荔枝果园的基础设施建设滞后,信息化、设施化、自动化等现代化技术应用程度低,仍然依靠传统的人力生产管理模式,不仅无法精确控制各项生产,而且生产效率低下,管理不可控,产量难预测。同时,传统的果园管理方式对人员需求较高,人力成本过高。此外,果园的标准化程度不高,果树分布不整齐,过度密植,大型喷药、采摘等设备难以进入果园作业。目前,适用于荔枝产业的多功能、低成本、易推广、见实效的智慧管理技术和设备严重不足,市场研发与产业应用仍存在较大的差距。此外,果农的科学文化素质参差不齐,整体管理能力较低,对新知识和新技术的接受能力不足,从而制约了智慧果园的建设发展。

4 促进我国荔枝产业高质量发展的对策建议

4.1 加快优质荔枝的新品种选育,强化荔枝高接换种的技术支持

在推进供给侧结构性改革的背景下,我国荔枝产业发展要顺应改革潮流,必须紧抓机遇,加快熟期育种和品种优势区域的推广进程,优化荔枝的品种结构,促进荔枝产业高质量发展。我国荔枝育种的总体战略目标是选育特早熟或特晚熟、丰产稳产、优质美观、耐贮性好的鲜食、出口及加工品种,最大限度地拉长鲜果供应期,解决上市期集中的产业瓶颈问题。针对这一目标,应重点开展以下几项工作:一是持续开展种质资源的收集与保存。系统调查荔枝种质资源,以多样性保护为目标,收集荔枝种质资源,建设和丰富荔枝种质资源圃。二是开展荔枝种质评价和分子育种,提高荔枝的育种创新能力。系统开展荔枝品种果实品质性状的遗传规律研究,搭建分子辅助育种平台,挖掘荔枝重要品种的功能基因,筛选特异性分子标记,提高育种效率,缩短育种周期,创制优质、稳产丰产、不同熟期、适宜加工的荔枝种质。三是大力推广荔枝高接换种技术。筛选一批适合接穗的低值荔枝品种,推广一批砧穗亲和性好、经济效益高的组合,完善高接换种配套技术,加快荔枝品种结构优化的调整步伐[22,24]。

4.2 加强荔枝保鲜技术的研发与应用,完善荔枝冷链物流体系

一是政府部门要加大投资,完善“最先一公里”冷链物流基础设施。基于荔枝产业发展现状,布局建设一批田头仓储保鲜冷链物流设施,支持村集体经济组织新建或改建一批村级荔枝收购站,支持村级荔枝收购站购置预冷设施装备、冰袋生产设备、新建或改建冷库等。鼓励村集体经济组织通过租赁、提供社会化服务的形式开展市场化运营,提高从田间地头向产地冷藏保鲜设施、移动冷库等的集货效率,缩短农产品采后进入冷链物流环节的时间,探索形成可持续化运营机制和模式。二是科研机构、研发机构要加强合作,强化荔枝保鲜技术与设备研发的应用与推广。支持科研院所、冷链物流企业开展田间移动式真空预冷设施、荔枝新型保鲜集成技术、绿色保鲜剂及相关新技术的研发与示范应用,集成推广适应不同营销模式的配套保鲜技术,降低荔枝采后的损腐率。三是地方政府要引进专业化的第三方冷链物流企业,围绕荔枝产业市场流通需求,在主产区、主销区搭建公共型冷链物流基础设施骨干网。在主产区建设荔枝交易物流中心,完善大型多功能冷库等基础设施,增强荔枝分选、加工、包装、电商交易等服务功能。

4.3 加强品牌宣传,提高品牌附加值

农产品优质化、标准化、品牌化往往是以较高的投入和成本作为支撑。如果通过推进标准化、品牌化促使荔枝实现优质化,但市场价格上不去,生产者和经营者推进标准化、品牌化就容易失去动力。因此,提升品牌价值才是品牌化的发展方向。要加强政府引导,做好荔枝品牌培育塑造、营销服务和监管保护,发挥农业农村部门牵线搭桥的作用,帮助市场主体对接电商平台,并通过电商平台实现优质优价,扩大品牌的影响力。探索将品牌的所有权、管理权、收益权和使用权进行分离。所有权归政府或者行业协会,政府授权相应的组织或单位对品牌进行运营管理和品牌传播,提升品牌的价值。由品牌运营单位向区域内的企业、生产者授权,符合产品标准的主体可以使用区域品牌,同时缴纳相应的费用,用于品牌维护和品牌传播。充分发挥区域品牌的领头羊作用,鼓励企业积极开展区域品牌经营管理,探索建立公用品牌+企业品牌+产品品牌的经营机制,真正形成一批叫得响、市场知名度高、发展潜力大的国内国际知名荔枝品牌。推动荔枝产业与休闲、旅游、文化、科普教育、康养等产业深度融合发展的新模式,以加工业和现代服务业带动产业转型升级。

4.4 强化全产业链管理,提升信息化服务水平

鼓励荔枝主产区开展标准化果园改造,涵盖园区机耕路建设、施肥施药配套设施建设、品种优化、绿色防控、果品商品化处理、品牌推广、质量体系建立等。建设荔枝产业大数据平台,覆盖种植、加工、流通、销售等全产业链信息,通过连接在建和拟建的现代产业园、智慧果园、数字农业示范园等项目的数据网络,建设高水平的产业数据资源平台。及时监测、收集、整理、分析产业生产、流通和消费领域运行数据,及时掌握一二三产业的发展动态,发现问题,研究解决方案。鼓励和支持信息化技术企业开发先进、适用、易用的生产管理应用系统,提升果园管理信息化水平。支持科研机构和企业开展果园果树修剪、碎枝、智能除草、开沟、采摘平台、运输、水肥药一体化等新型装备研制,为果园机械化作业、规模化生产创造条件,加大果园高效轻简省力生产模式的推广力度。