农业保险对农民收入的影响研究

——基于农业信贷中介效应的分析

2023-10-30蔡姝悦李敬锁

蔡姝悦,李敬锁

(青岛农业大学 经济管理学院(合作社学院),山东 青岛 266109)

0 引言

增加农民收入是解决“三农”问题的核心[1],是推动“三农”工作发展的重中之重,也是乡村振兴工作的核心部署。数据显示,2021年农村居民人均可支配收入18931元,较2012年翻了一番多,农民生产生活水平显著提升,其中2017—2019年农村居民可支配收入的实际增长率分别为7.3%、6.6%和5.8%,呈现出明显的放缓态势,因此,更好地保障农民收入持续稳定增长成为各界关注的重点。农业是高风险产业,农民是低收入群体,农业保险是帮助农民抵御风险的有效途径,是保障农民收入的重要举措[2]。据全国农业保险数据,2021年我国农业保险保费规模为965.18亿元,同比增长了18.4%,为1.88亿户次农户提供风险保障共计4.78万亿元。农业保险能够降低农业生产风险,保障农业生产的顺利进行,进而保障农民收入水平。然而,当前我国农业保险的发展面临着农业保险承保不规范等问题[3],在保障农民增收方面还面临一定挑战,因此,探究农业保险对农民收入的影响及作用机理具有重要的理论价值和现实意义。

关于农业保险对农民收入影响的研究,学者们从不同维度进行了探讨。在全国样本分析层面,存在正反两面的看法,如王立勇等[4-5]基于全国层面的数据认为,农业保险的补贴政策可以有效提升农民收入;Babcock等[6]研究发现,农业保险对农民的收入没有正向影响;石文香等[7]利用全国31个省份的数据得出农业保险对农民收入影响具有门槛效应,因为贫困陷阱的存在进而降低了农民收入。在区域样本分析方面,周稳海等[8]利用河北省11个市的数据得出,农业保险提高了农业产出,从而促进了农民收入增加;张跃华等[9]通过对上海市的保险数据进行分析认为,农业保险对农作物产量的影响并不显著,进而不会影响农户收入。

关于农业信贷对农民收入影响的研究中,亦存在不同的观点,如范方志[10]研究认为,农业信贷为农户提供生产资金,提高了农业技术效率,从而增加了农民收入;张建军等[11]通过对江苏、湖北两地的农户进行调研认为,农业信贷与农业保险的互联能够改善农户信贷配给,进而增加农民收入;廖朴等[12]研究发现,“信贷+保险”的扶贫效果比单独的信贷产品或单独的保险产品要好。但也有部分研究持相反观点,如刘西川等[13]研究得出,样本地区农户不仅受到供给信贷约束,还受到需求信贷约束,数量配给、交易成本配给与风险配给是农户被配给挤出正规信贷市场的3种重要方式,中低收入农户可能面临着更为严重的交易成本配给和风险配给;张颖慧等[14]研究认为,贫困地区对农业信贷的金融排斥,导致其无法起到增加农民收入的效果。

关于农业保险对农业信贷影响的研究,上文分析说明了农业信贷中农户很容易受到信贷配给的影响,而农业保险可以降低农民受灾损失,保障信贷资金顺利落实。目前,学术界关于农业保险对农业信贷影响的研究较少,多数学者认为农业保险能够在一定程度上缓解农业信贷的困境,从而促进其发展,如方首军等[15-16]研究认为,农业保险通过增强农户融资能力、分担农村信贷过程中的风险,促进了农业信贷发展;张伟等[17]研究认为,农业保险可以降低农业风险,有利于农民提高贷款的可得性,促进农业信贷发展,有利于农民脱贫,从而促进农民增收。

已有相关文献提供了很好的借鉴思路,但仍存在以下不足:一是关于农业保险、农业信贷对农民收入影响机理的研究尚且不足;二是现有文献多是对不同收入层次的异质性分析,缺少对东、中、西部地区的异质性探讨。为此,本研究利用2009—2020年的数据,通过构建固定效应模型和中介效应模型考察农业保险、农业信贷对农民收入的作用机制,并进一步探究其区域异质性,有利于进一步理解农业保险对农民的增收效应,并为各地区制定差异化农业金融政策提供经验依据。

1 理论分析及研究假设

1.1 农业保险对农民收入的影响分析

农业保险在自然灾害、意外事故、疫病或者疾病等事故发生后,通过补偿农民损失的方式能够保障农民收入。(1)农业保险履行了损失补偿的义务,通过补偿农民所遭受的损失,直接获得的经济补偿能够降低农民当季的收入损失,从而保障农民收入水平。(2)农业生产者用补偿金进行下一周期的农业活动,保证农业生产活动的顺利进行和稳定农业产量,从而提高农业收入,因此,农业保险能够增加农民收入。(3)农业保险施行后,由于损失能够得到赔付,经济能够得到补偿,农业生产者减少了后顾之忧,因此,提高了农民的生产积极性,促使农作物增产,进而推动农民增收。(4)农业保险能够通过转移风险促进农业技术的采纳与应用,农户在投保后采纳农业新技术的积极性得到提高,能够提升农业生产率,从而实现收入的增长。基于上述分析,提出研究假设H1:农业保险有利于促进农民收入的增长。

1.2 农业保险通过农业信贷对农民收入的影响分析

农业信贷市场中,农业信贷机构与农户之间存在着信息不对称的情况,农业信贷机构通过信贷配给的方式,解决农业信贷市场与农户之间存在的信息不对称问题,而农业保险通过设置适当的信贷配给,缓解农业信贷的困境。首先,农业保险可以将农户的风险信息共享给农业信贷机构,以此来缓解农业信贷机构与农民之间的信息不对称问题,信贷机构能够避免道德风险与逆向选择,通过向农民发放适度的贷款、更新适度的信贷产品,从而促进农业信贷的发展。其次,农业保险通过补偿农民所遭受的损失,能够保障农民的当期最低收入以及下一周期的生产经营活动,进而降低农民信贷借款的违约风险,有助于农民再次获得贷款,保障农民信贷活动的顺利进行,促进农业信贷市场的平稳运行。最后,农业保险保单具有抵押品的功能。农业保险保单可以充当担保抵押物,因此提高了农民信贷的额度,进而有效缓解农民的融资约束,更好获得农业信贷。农业信贷对农民收入的影响主要体现在农业信贷提供给农户更多的生产资金,促进农民产出的增加和收入的增长。随着农业信贷的发展,能够缓解农户生产的资金约束,进而加大对农业新技术和农业机械化的使用,提高农业生产效率,扩大生产经营规模,从而带来农业更多的产出,促使农民增收。基于上述分析,提出研究假设H2:农业信贷在农业保险促进农民收入增长的过程中发挥中介作用。

2 变量选取、数据来源及模型构建

2.1 变量选取

2.1.1 被解释变量 本研究以农民收入(fin)作为被解释变量,采用农村居民家庭人均可支配收入来定义农民收入。选取的数据样本区间为2009—2020年,其中2013年农民收入衡量指标发生了变化,但相关数据变化不大[18],因此,被解释变量采用农村居民家庭人均可支配收入这一指标。

2.1.2 解释变量 选取农业保险发展水平(ain)作为解释变量,借鉴袁辉等[19]的研究方法,采用农业保险密度这一指标来度量农业保险发展水平,该指标能够清晰地反映出一个地区农业保险的发展程度和农民保险意识的强弱,选取该地区农业保险保费收入与乡村人口的比值衡量。

2.1.3 中介变量 选取农业信贷发展水平(acr)作为中介变量,有关农业信贷发展水平的衡量指标较多,参考苑美琪等[20]的研究方法,采用人均涉农贷款余额来定义农业信贷发展水平。

2.1.4 控制变量 选取城镇化率、第一产业比重、第二产业比重、人均耕地规模4个指标作为控制变量。(1)城镇化率。城市发展可以为农民提供更多的就业机会,从而带动农民收入的增加,因此,将其作为控制变量纳入模型,用城镇人口占总人口的比值表示;(2)第一、第二产业比重。产业结构能够在一定程度上影响农民收入,进而促进农业保险和农业信贷的发展,因此,将其作为控制变量,以第一、第二产业生产总值与总产值之比来表示;(3)人均耕地规模。农业经营规模能够显著影响农民收入,因此,将其作为控制变量纳入模型,采用农作物总播种面积与乡村从业人员的比值来表征。各类变量的描述性统计如表1所示。

2.2 数据来源

选取2009—2020年全国31个省份的数据进行实证检验,数据来源于《中国农村统计年鉴》《中国统计年鉴》《中国保险年鉴》《中国金融年鉴》以及各省《统计年鉴》等。此外,为了消除可能存在的异方差情况,将被解释变量进行对数化处理。

2.3 模型构建

2.3.1 基准回归模型 基于上文分析,构建双向固定效应模型,以验证农业保险对农民收入的影响效应。具体模型为:

式(1)中,α0、c、λ表示待估计参数;i、t分别代表省份和年份;lnfinit为被解释变量农民收入;ain为解释变量农业保险;X为控制变量,包括城镇化率、第一产业比重、第二产业比重和人均耕地规模;εit为随机干扰项。

2.3.2 中介效应模型 根据上文假设H2的分析,参考温忠麟等[21]关于中介效应的检验思路,在模型(1)的基础上建立中介效应模型:

式(2)~式(3)中,lnfinit为被解释变量农民收入;acr为中介变量农业信贷。当模型中待估系数a、b、c均为显著时,则存在中介效应。若c′不显著,则为完全中介效应;若c′显著,则为部分中介效应。

3 实证分析

3.1 基准回归

基于上述理论分析和基准回归模型,采用固定效应模型进行回归分析,同时,将ols混合回归和随机效应模型作为不同计量方法的稳健性检验方法,以分析农业保险与农民收入之间的关系,估计结果如表2所示。

模型1即固定效应模型检验结果(表2)表明,农业保险在1%的水平上显著为正,即能够正向显著促进农民收入,说明农民投保农业保险后,风险得到控制,损失得到赔付,进而增加了农民收入,证实了假说1的合理性。模型2、模型3运用混合ols回归、随机效应模型检验了模型的稳健性,模型2和模型3的显著性、系数均与模型1表现出一致性,证实了回归结果的稳健性。从控制变量来看,城镇化率能够正向显著促进农民收入的增加,说明城镇化的发展给农民带来了就业岗位,从而带动了农民收入的增加。第一、第二产业比重与农民收入存在负相关关系,不利于农民收入的增长。人均耕地规模在混合ols回归中与农民收入呈显著负相关,在固定效应回归与随机效应回归中与农民收入呈显著正相关,表明人均耕地规模的扩大对农民收入的影响还有待进一步考量。

3.2 中介效应分析

基于中介效应检验方法,对公式(1)~公式(3)进行逐步回归,进而探讨农业信贷能否在农业保险增收中发挥中介作用,检验结果如表3所示。

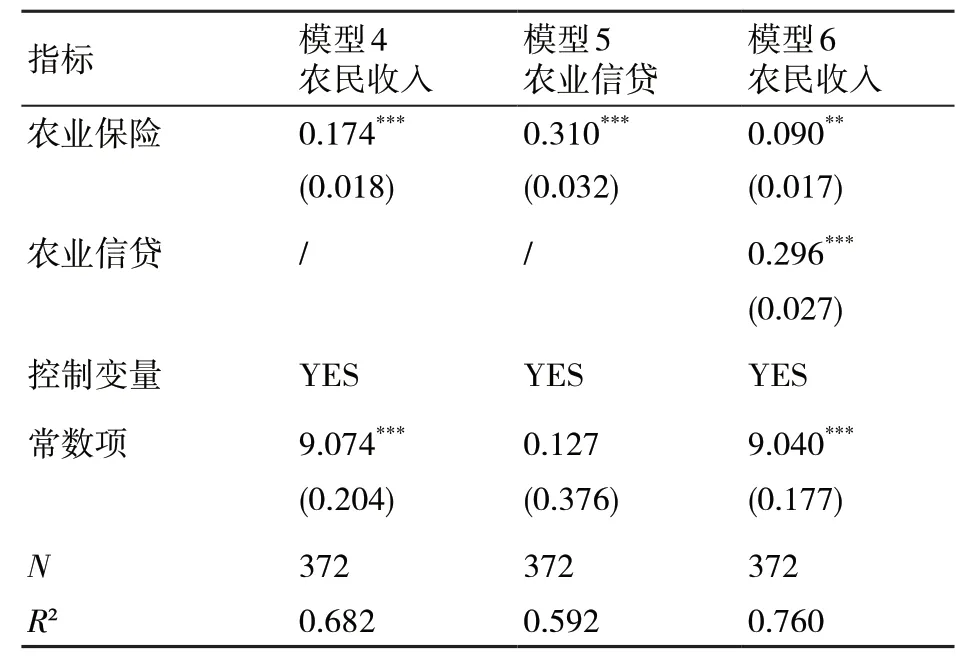

表3 中介效应检验结果

由表3可以看出,模型4中农业保险对农民收入的估计系数在1%的水平上显著为正,说明农业保险的发展能够促进农民收入的增加,这在上文分析中已充分证实。模型5中农业保险的发展同样显著促进农业信贷的发展,说明农业保险的发展使信贷机构获得了农户更多的信任、风险信息,能够促进农业信贷的发展。模型6中在加入农业信贷的变量之后,农业保险对农民收入的影响系数变小,且农业保险对农民收入的估计系数在5%的水平上、农业信贷对农民收入的估计系数在1%的水平上均显著为正,说明农业信贷在两者之间发挥了部分中介作用,验证了假设2的合理性。经计算,中介效应占比约为48%,这说明农业保险对农民的增收作用大约有48%是通过农业信贷这一途径实现的,且中介效应具有较大的比重,因此,本研究认为农业信贷是农业保险促进农民增收的重要途径。

3.3 区域异质性分析

为研究农业信贷的中介作用在不同地区是否存在差异,进行了区域异质性探讨,将全国31个省份划分为东部、中部、西部3个区域,回归结果如表4所示。

表4 异质性检验结果

由表4可知,东部地区农业信贷的中介效应显著,且通过计算东部地区中介效应占比为53.2%;中部地区农业信贷亦存在中介效应,中介效应占比为31.3%;西部地区农业信贷尚未发挥中介作用。可能原因是东部地区经济发达,农业保险发展水平和保障程度较高,能够有效保障农户生产资金的周转,进而促进农民收入的稳步提升。同时农业信贷市场的发展水平和农业信贷机构的支农效率更高,对农民增收的效应也更强。中部地区农业保险市场的发展程度和保障程度较低,农业信贷市场发展相对滞后,且中部地区农业保险与农业信贷的联结机制不够完善畅通,存在信息不健全等问题,因此,中部地区农业保险与农业信贷的增收效应有待进一步提升。西部地区受经济发展水平低、农业信贷市场化水平不高以及农村金融机构人员不足等因素的制约,农业信贷未能在农业保险促进农民增收的过程中发挥有效作用。

4 结论与建议

4.1 研究结论

基于2009—2020年的省级面板数据,运用固定效应模型和中介效应模型实证检验了农业保险对农民收入的影响效应以及作用机制,并对其区域异质性作出进一步探讨。实证研究结果表明:(1)农业保险对农民收入具有显著的正向影响,表明农业保险能够促进农民收入的增长。(2)在农业保险对农民增收作用中,农业信贷发挥了显著的中介作用,即农业信贷是农业保险促进农民增收的重要环节,验证了“农业保险→农业信贷→农民收入”的影响路径。(3)各地区农业信贷的中介作用不同,在“农业保险→农业信贷→农民收入”的传导路径中,东部地区最强,中部地区次之,西部地区尚未发挥有效作用。

4.2 对策建议

(1)提高农业保险的保障水平。农业保险能够促进农民收入的增加,因此,需要继续提高农业保险保障水平。数量上,扩大农业保险的保障范围,加大农业保险的补贴力度,进而提高农业保险的保障水平。质量上,各保险公司积极推进创新保险新品种,政府应向新型经营主体推广宣传,并推出优惠政策加以普及,进而提升农民金融素养,同时推动农业保险的高质量发展。

(2)加大农业信贷的支农力度。农业信贷是农业保险促进农民增收的重要途径,应重视农业信贷支农的作用。数量上,扩大涉农贷款的投放规模和数量。质量上,通过创新特色信贷产品和创新信贷机构服务模式,拓宽农业信贷支农体系新路径,从而更好地发挥农业信贷的增收作用。

(3)因地制宜制定政策。各地区经济发展水平不同,农业保险和农业信贷的发展程度也存在明显差异。东部和中部地区应进一步细化农业保险需求,充分发挥农业保险与农业信贷等金融产品的增收效应。西部地区应加强政策引导,加大农业信贷优惠、信贷业务管理创新支持力度。同时,提高农户参与农业保险的意愿,提升农民的金融素养,促进农业保险的推广和应用,提高农业金融支农效率。