全球芯片产业发展概览

2023-10-28徐余恒

文/徐余恒 薛 亮

芯片是集成电路的俗称,一般指微芯片、硅芯片、IC芯片等集成电路。集成电路出现在20 世纪中叶,最初芯片只是指小片的晶粒或裸晶,后来才逐渐转为指整套集成电路。其中,高端通用芯片一直是各国前沿科技领域争夺的制高点,其制造技术代表着世界超精密制造的最高水平。

芯片产业链由上至下的核心环节通常包括:芯片设计、芯片制造、芯片封装/测试。同时,芯片产业链还包括位于整个产业链上游的半导体设备和半导体原材料供应商,以及位于产业链下游的芯片需求客户等。在行业上,一般将芯片产业称为半导体产业。半导体产业已经成为影响社会、经济和国防的安全保障与综合竞争力的战略性产业。同时,半导体产业也是带动能力极强的行业,其创新和发展能为整个信息产业带来巨大推动力。

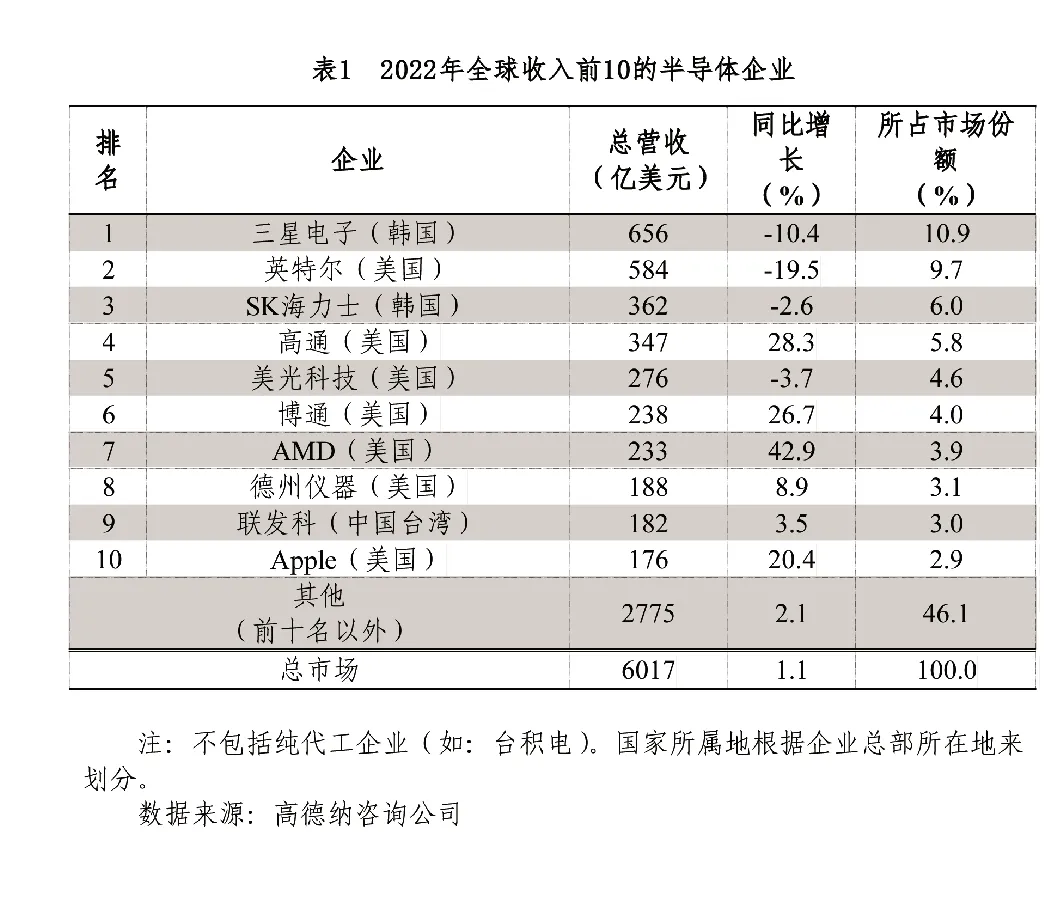

2023 年1 月,美国权威的信息技术研究与顾问咨询公司高德纳(Gartner Inc)发布报告称,2022 年全球半导体市场总营收为6017 亿美元,较上一年增长1.1%。2022 年全球排名前10 的半导体企业占据近53.9%的市场份额(见表1),美国和韩国企业表现最为强势。

?

从全球视角来看,美国综合实力强劲,引领先进芯片设计;东亚(韩国、中国台湾等)在芯片制造方面拔得头筹;荷兰的ASML 公司是全球最大的光刻机制造商,具有关键的战略地位;德国、法国等国家在封装、测试等领域具有优势;日本在半导体制造设备和材料领域拥有卡脖子技术;而中国内地则在成熟工艺芯片制造、封装和测试领域较为领先。

美国:高研发投入是保持半导体产业竞争力的关键

美国在全球半导体产业中拥有最强大的整体地位,是一个深度交织的跨国价值链的领导者。其不仅拥有强大的技术研发实力,还在全球范围内拥有丰富的专利资源。

美国半导体行业协会(SIA)发布的2023 年美国半导体产业概况《2023 Factbook》称,半导体是美国第5 大的出口产品,2022 年出口额达611 亿美元,仅次于成品油、飞机、原油和天然气。2022 年总部位于美国的半导体公司销售额总计2750 亿美元,在全球市场所占的份额最大,高达48%。

美国半导体产业竞争力全球领先的关键因素之一是高研发投入。2022 年美国半导体行业的研发投资总额为588 亿美元。2001—2022 年,美国半导体行业的研发支出以约7%的复合年增长率增长。欧盟工业研发投资排行榜的数据显示,2022 年美国半导体行业的研发支出在总销售额当中占比高达18.75%,在美国主要高科技行业中位居前列,仅次于美国制药和生物技术行业的21.4%;且远高于其他国家,是中国半导体行业的研发支出占比(7.6%)的近2.5 倍。

自2020 年提出《芯片与科学法案》以来,美国全力推进半导体产业发展。落实50 余个新的半导体生态系统项目,包括新建晶圆厂、扩建现有场地、提供芯片制造所用材料和设备设施;19 个州宣布了超过2100 亿美元的新私人投资,以提高美国国内制造能力;提供4.4 万个半导体产业高质量工作岗位等。

此外,2023 年SIA 推出了美国半导体产业生态系统地图,展示了42 个州的近500 个半导体产业据点(见图1),由半导体制造、芯片设计、知识产权和芯片设计软件供应商、半导体材料和制造设备以及研发组成,包括半导体研究公司(SRC)的大学研发合作伙伴和国家纳米技术协调基础设施(NNCI)。

图1 美国半导体产业生态系统地图

韩国:全球存储芯片市场“领头羊”,或面临掣肘

半导体是韩国的支柱产业之一,以三星电子、SK 海力士等为代表的韩国企业在全球半导体产业中扮演着重要的角色。三星电子的龙仁、华城、平泽基地,SK 海力士的利川基地都位于韩国京畿道。京畿道拥有完整的呈金字塔结构的半导体产业链:位于最顶端的是三星电子和SK 海力士,中间是300 多家芯片制造企业,底部是上万家配套企业(包括半导体材料、设备等企业)。

韩国政府于2021 年发布“K-半导体战略”,多方位剖析产业发展面临的窘境,如:半导体产业存在结构性问题,产业链下游企业(IC 封装测试、IC 模组等)营业利润率极低;产业失衡,高度集中于存储芯片市场;半导体材料、设备高度依赖日本进口;半导体设备国产化率仅20%,部分关键技术高度依赖其他国家;半导体人才紧缺,导致韩国在AI 芯片设计等领域缺位;国内市场容量小,过于依赖海外(尤其是中国)订单等。其中,产业失衡对韩国半导体产业的影响极大。韩国凭借三星电子和SK 海力士在全球存储芯片市场占据半壁江山,但在系统芯片、NPU(嵌入式神经网络处理器)等未来核心产品方面市场竞争力极低。

与此同时,美国对中国的出口管制也极大地冲击了韩国半导体产业。三星电子和SK 海力士都在中国进行了大量的投资,其中三星电子在西安高新区的三星工厂是三星电子唯一海外布局的NAND Flash 闪存制造基地,累计投资超过260 亿美元,采用1X、1Y、1Z 纳米(10nm)生产工艺,月产能27万片,占三星电子NAND Flash 全球产能的40%。2022 年位于西安的三星中国半导体(SCS)净利润为4.8 亿美元,较2021 年下降了三分之一。若三星电子要获取《芯片与科学法案》补贴,则十年内无法向位于中国的工厂进行投资,且无法在中国生产先进的存储产品,这意味着近4 成的存储产品将面临技术止步于前的危机。

2023 年,韩国政府出台新政欲“激活”半导体产业。其计划在未来20 年内投资2260 亿美元于六大核心技术——芯片、显示器、可充电电池、电动汽车、机器人技术和生物技术,并将京畿道龙仁市打造成为世界规模最大(达710 万平方米)的“尖端系统半导体产业园区”。该集群主要投资来自于三星电子,达2300 亿美元,将拥有整个半导体价值链,包括半导体晶圆厂、材料、零部件、设备以及无晶圆厂(Fabless)。此外,韩国政府希望培育出10 家年销售额超过7.5 亿美元的无晶圆厂公司。

荷兰:光刻设备的主要生产国

荷兰拥有完整的半导体产业链,从全球高端光刻机龙头企业ASML 到车用半导体供应商恩智浦,再到最先进的医疗电子设备荷兰飞利浦……除此以外,还有大量涉猎半导体设计、测试和模拟及微机电系统(MEMS)、光电子等应用领域的中小企业,覆盖了半导体产业上中下游。

荷兰半导体产业发达的主要原因有二:第一,重视研发、教育和技术创新。虽然半导体材料匮乏,但技术方面的研究在全球领先。荷兰应用科学研究组织作为荷兰最大的科技开发企业,在知识源泉的基础研究和可商业化知识创新上作了极大贡献,其知识库包括了数百项关键技术或专利,在全球有着非凡的影响力。第二,工业发达,带动半导体产业发展。石油、化工、电子、造船、机械制造及加工等工业的发达,带动了荷兰的电子设备和相关半导体产业。

此外,荷兰半导体产业的繁荣离不开飞利浦和ASML 公司。二者作为最早研究半导体技术的跨国企业,对产业上下游的支撑作用极大。飞利浦是世界上最大的电子品牌之一,在彩色电视、照明、电动剃须刀、医疗诊断影像和病人监护仪器以及单芯片电视产品领域世界领先。ASML 是全球最大的半导体光刻机设备及服务提供商,占据了全球60%以上光刻机市场份额,也是全球唯一一家能够供应7nm 及以下先进制程所需的极紫外线(EUV)光刻机厂商。

在芯片制造产业链中,光刻机是最复杂、最关键的工艺步骤,晶圆代工企业需采购光刻机才能够生产芯片。2021 年1 月,智库安全与新兴技术中心(CSET)发布全球半导体价值链报告称,荷兰、日本和其他少数国家是光刻设备的主要生产国,这些设备对芯片和掩膜版的生产至关重要。中国内地是光刻机设备的消费强国,2022 年,中国内地市场约占ASML总销售额的15%。截至2022 年9 月,ASML 在中国内地的全方位光刻解决方案下的装机量超过1000 台。

然而自2019 年起,荷兰政府便禁止ASML 向中国出口EUV 机器,仅可出口技术较低的深紫外线(DUV)光刻机系统。2023 年初,美国与荷兰、日本达成协议,将针对中国先进芯片技术实施新的出口限制,6 月荷兰政府发布了有关半导体设备的出口管制新规定,涉及TWINSCAN NXT:2000i 及后续推出的浸润式系统。业内人士表示这意味着中国晶圆代工厂将较难购入14nm 以下的光刻机,先进制程研发受阻,相关前沿性产品(如:高端MCU 单片机、常规的通讯、高端传感器、摄像头应用处理器、高端的车规级SoC 芯片等)的制造也将受到影响。

日本:在芯片制造设备和材料领域拥有卡脖子技术

目前,用于最新智能手机、数据中心和人工智能的9nm以下尖端逻辑半导体主要在中国台湾、美国、韩国和爱尔兰生产,其中中国台湾约占全球市场份额的60%。中国在10nm—32nm 和40nm—90nm 的领域分别占产量的19%和27%。而日本仅占40nm—90nm 领域18%的产量。

虽然日本企业在尖端逻辑半导体领域的存在感不强,但在其他半导体领域拥有不俗的成绩。例如,在存储半导体领域,虽然韩国占有很大市场份额,但日本铠侠与美国西数和美光的日美合作企业也占有很大份额。在功率半导体领域,日本与欧洲、美国占据全球市场份额前三,但份额被多家企业平分,未形成一家独大的局面。在对汽车至关重要的微控制器领域,日本的瑞萨电子拥有16%的世界市场份额。

芯片制造总共需要1000 多道工序,对洁净度要求极高。日本企业在半导体制造设备行业拥有压倒性的世界市场份额,约占30%,仅次于美国。此外,日本还拥有主要半导体部件和材料约一半的世界市场份额,其中不少是制造高端通用芯片不可或缺的材料,如硅晶圆、封装基板、光刻胶等,成为世界半导体制造供应链中绕不开的一环。据中国海关总署统计,日本是我国2022 年半导体设备进口最主要的来源地,进口额高达107.5 亿美元,占比为30.9%,远高于第二名美国(54.5 亿美元)和第三名新加坡(44 亿美元)。

目前,日本政府正以举国之力投入巨资,不断吸引芯片制造厂商落户日本,以保障日本半导体的稳定供应。据日本政府预测,到2030 年,其国内半导体制造企业的总销售额将超过15 万亿日元。

中国:需持续加大对半导体产业的全方位扶持力度

纵观全球,半导体产业的发展重心在亚太地区,美国半导体行业协会(SIA)数据显示,2022 年中国内地是全球最大的半导体单一市场,年度总销售额达1803 亿美元,较2021年减少了6.3%,但占全球总销售额之比近32.5%。

目前我国半导体产业处于快速发展阶段,半导体产业市场规模近三年的复合增长率达7.6%,在成熟工艺芯片制造、封装和测试领域形成较强的竞争力。我国不断加快芯片设计领域的研发进程,数据显示,2022 年中国大陆芯片设计业(包括Fabless 和IDM)总销售额为543 亿美元,同比增长5.3%。预计2027 年中国芯片设计产业规模将超过1000 亿美元。

尽管如此,我国半导体产业仍面临不少挑战。从全球视角来看,近年来美国公布一系列对华限制措施,欲阻断我国研发和生产先进半导体芯片的能力,并敦促荷兰、日本等拥有尖端设备制造公司的国家对华采取类似出口管制规则。从国内视角来看,我国芯片对外依存度高、国产集成电路产品全球市场占比不高、国产芯片与国内市场需求有差距、代工业产能不足、半导体研发投入不足等。

为应对重重“内忧外患”,未来我国需持续加大对半导体产业的全方位扶持力度,积极推动国产芯片设计制造高端化进程,加大半导体产业人才培养力度,加大对“产、学、研、用”的整体支持。通过建立独立可控安全的国产芯片产业链和供应链体系,扶持重点企业、攻关难点技术,形成重要的材料设备生产基地,进一步提高半导体设备和零部件的国产化率。利用好中国的市场优势和上下游产业的集聚优势,由点到面,最终实现中国半导体产业的腾飞。