有色冶金行业营运资金管理对企业绩效的影响分析

2023-10-23杨弘

杨 弘

(延安大学, 陕西 延安 716000)

0 引言

有色冶金行业作为基础性原材料行业,对国民经济发展有关键作用。供给侧改革背景下,有色冶金行业面临增速放缓、结构调整阵痛、前期产能过剩“三期叠加”压力,扎实推进企业绿色转型升级成为破解供需矛盾、技术规制和生态保护多重约束的战略路径。有色冶金行业资金、技术密集度较高,开展科学的营运资金管理不仅影响短期盈利性,更关乎企业转型升级与长远的稳健发展。基于此,本文立足于有色冶金行业营运资金管理现状,选取有色板块代表性企业为案例对象,以采购、生产与营销三个渠道营运资本的周转期切入,综合时间线与同行对比系统剖析营运资本管理与企业绩效的内在关系,在深化营运资金管理相关研究的同时,为有色板块企业科学管控营运资金提供参考与借鉴[1-2]。

1 有色冶金行业营运资金管理的基本情况介绍

1.1 有色冶金行业发展现状

历经几十年发展,我国有色冶金行业体量增长可观、产业布局逐渐完善。经济步入新常态,行业整体增速换挡,资本流动性收缩,绿色转型压力持续加大[3]。一方面,有色冶金市场需求疲软,产品价格上升后劲不足,加之国内银根政策趋紧,行业遭遇流动性困境,受需求与流动性双挤压,有色冶金行业盈利水平走低;另一方面,产能过剩消化缓慢,行业整体负债率偏高,偿债风险不断攀升,在下游市场需求减少的同时应收账款规模迅速增加,有色冶金企业回款、融资难度加大,三角债问题高发;受技术规制与生态保护影响,盲目投资有所降温,产业转型加快,但行业集中度不高、供求结构性矛盾依旧突出,推进供给侧改革“两去一补”,实现绿色可持续发展是一个相当长的过程,行业景气和企业运营仍将在缓慢爬坡中前行。

1.2 有色冶金行业营运资金管理的特点

受行业特性影响,有色冶金行业营运资金的管理存在资金占用度高、财务风险大、产业关联性强、市场运作跨区性显著等特点。具体而言,有色冶金行业业务集中、资金密集、工艺繁琐、流程较长、存货周转率偏低、占用资金比重高、应收账款周转期长呆坏账风险大;受经济状况波动的冲击,行业发展呈现较强的周期性,产品价值高且市价不稳定,债务融资比重大、融资偿还负担重,有色冶金企业的财务风险往往要高于其他行业;此外,有色冶金处于产业链中间环节,渠道关系与供应链关系对有色冶金企业营运资金管理的绩效存在深层次影响,密切与供应商及客户的联结协作是保障有色冶金业稳健发展的关键;转型期间,行业内并购重组成为潮流,跨地区的市场经营运作使得营运资金的跨区性管理逐步泛化,构建科学的管控机制合理疏通、协调分销渠道成为改善营运资金效率的重要保障[4-5]。

2 有色冶金行业营运资金管理对企业绩效影响分析

2.1 J 铜业概况

J 铜业是我国有色冶金行业领域的龙头企业,具备铜及相关有色金属冶炼制备一体化的产业链,资源筹备与利用率优势显著、人才队伍与管理体系建设成熟完善,技术合作、市场开拓积极与国际接轨。供给侧改革背景下,J 铜业积极谋求绿色转型,通过并购重组补足多元化业务短板,在优化商业生态、增量提质的同时稳步推进产业升级,以J 铜业为案例对象具有较好的同行参考价值。

2.2 J 铜业营运资金管理绩效分析

有色冶金企业供、产、销环节是经营活动的基础,以营运资金的渠道为切入点,综合采购、生产与营销三个渠道营运资金的周转期可以对J 铜业营运资金的管理效率做出有效分析,具体见表1。

表1 J 铜业分渠道的营运资金周转期 单位:d

由表1 可知,2017—2021 年J 铜业营运资金周转期呈波动中下降趋势,尤其是2019 年以后降幅较大,总体管理效率水平显著提升。结合各渠道具体分析,J铜业2019 年以来生产渠道营运资金周转期降幅相比其他要素更大,管理效率改善最明显,主要得益于J铜业从管理、技术层面扎实推进绿色转型,优化采选矿模式,革新技术工艺,升级生产设备,矿山营运与冶炼制备从粗放转向集约。采购渠道营运资金周转期在波动中逐步收窄,J 铜业通过合理利用产业链上游商业信用,收购矿山提高资源筹备率降低采购成本等多举措一定程度上加快了采购渠道营运资金的循环效率。相较而言,营销渠道营运资金周转期变化很小,行业整体仍处于产能释放期,供给侧改革下,市场需求逐步回暖,J 铜业成立了专门的销售公司,积极拓宽市场并以差异化回款策略稳步推进下游资金加快回拢。

为更加科学地剖析J 铜业营运资本管理效率,选择同行间竞争性的企业Z 矿业,测算其营运资金周转期并做进一步对比,见表2。

表2 J 铜业与Z 矿业营运资金周转期对比 单位:d

由表2 可知,2017-2021 年J 铜业的营运资金周转期始终低于Z 矿业,其营运资本的管理水平要优于后者,但两者变动趋势相似,管理效率均呈向好态势,其根源在于受国家供给侧改革政策的影响,有色冶金行业去产能效果逐步显现,供需矛盾得到缓和,整个行业的存货管理水平均有所提升。

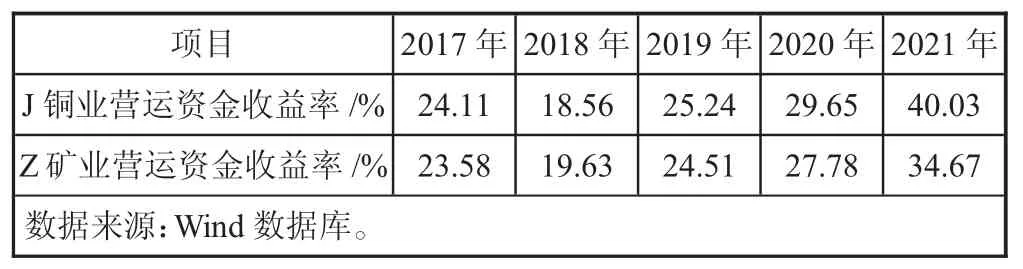

由表3 可知,2017—2021 年J 铜业与Z 矿业的营运资金收益率呈波动上升态势,除2018 年以外,J铜业的营运资金收益率均高于Z 矿业,其利用营运资本创造利润的能力更为强劲。具体分析不难发现,J铜业近年来加大了国内外矿山资源收购,资源筹备规模及布局得以持续扩张、优化,采购渠道不断丰富,同时,J 铜业还完善采购内控流程,优选供应商,规避上游垄断,预付款数得到有效压缩,采购渠道营运资金利用高效。生产环节,J 铜业积极开展兼并重组,强化行业集中度,以低成本扩张策略,获取优质生产资源,补足技术改造升级、节能降耗短板,同时,实施“同心多元”战略,立足铜冶炼核心产业,充分开发关联优势产品,打造新的经济增长点。销售端,J 铜业按不同的产品细分市场创设相应的销售公司,根据市场行情动态及客户信用评级采用差异化销售策略,同时,创建专门的财务公司及清欠小组,强化货款回拢,降低呆坏账损失,并对资金进行集约化管控,有效提升了使用效率。此外,从营运资金的来源构成来看,J 铜业以营运资本为主,年均占比达到了60%以上,相较之下,Z 矿业对短期金融性负债的平均依赖程度高达65%,融资成本较高,偿债风险较大,使得企业转型发展背上沉重的财务包袱。

表3 J 铜业与Z 矿业营运资金收益率对比

综上分析,J 铜业营运资金周转期较Z 矿业要短一些,管理效率水平更高,相应的营运资金收益率亦高于后者,由此可以佐证,有色冶金行业营运资本管理效率与企业绩效为正相关关系。在供给侧改革背景下,转型发展成为有色冶金业的主题,相应的资金需求量数额庞大,优化营运资金管控水平既关乎短期收益又是企业未来稳健发展的关键。

3 有色冶金业行业的发展对策

1)协同产业链上下游共同成长。有色冶金行业周期性强,易受原材料价高、产成品价低双重挤压,作为产业链中间环节,与供应端、客户端携手建立战略联盟式伙伴关系,适度延伸产业链可以强化抗风险能力,可以为企业稳健发展奠定重要基础。

2)降成本增效益强化技术创新。有色冶金行业转型升级不仅需要强化并购,提升行业集中度,扩充资源筹备量,控制采购成本,而且需要创新绿色技术研发,加快技术改造升级,以节能降耗,优化资源利用率、淘汰落后产能来破解行业发展瓶颈。

3)强化财务管控转变财管模式。有色冶金行业属于三角债高发性行业。一方面,有色冶金企业要合理运用上游供应端信用融资,控制偿付风险,另一方面,应完善销售政策,强化事前控制与清欠力度,保障企业自身资金安全。