2015-2021年我国三级公立医院医疗收入结构变动分析

2023-10-21秦晓强王秀丽王翠平郭丰勇何晓晴

秦晓强,王秀丽,王翠平,郭丰勇,何晓晴

(山东省立第三医院,山东 济南 250000)

近年来,人民群众的医药费用增长明显,根据《中国卫生健康统计年鉴》数据,2015-2021年我国公立医院门诊次均医药费用增加36.4%,住院次均医药费用上涨32.2%。为控制医药费用不合理增加,国家提出了“腾空间、调结构、保衔接”的医疗服务价格改革,2015年10月,国家卫生计生委等五部门联合印发《关于控制公立医院医疗费用不合理增长的若干意见》[1](以下简称《意见》),提出“总量控制、结构调整,控制医疗费用总量增长速度,合理调整医疗服务价格”的目标。《国务院办公厅关于加强三级公立医院绩效考核工作的意见》(国办发〔2019〕4号)以及《国务院办公厅关于推动公立医院高质量发展的意见》(国办发〔2021〕18号)中,均提出要提高医疗服务收入,控制药占比等指标。因此本研究利用结构变动度,运用《中国卫生健康统计年鉴》中的数据,结合《控费意见》中提出的部分监测指标,对2015-2021年我国三级公立医院收入结构的变化情况进行统计分析,探索政策取得的成效及存在的问题,为进一步控制公立医院医疗费用不合理增长,优化收入结构提供参考。

1 资料与方法

1.1 资料来源

统计数据来自2016-2022年《中国卫生和计划生育统计年鉴》和《中国卫生健康统计年鉴》。

1.2 研究方法

本文采用文献研究法,从2016-2022年的《中国卫生和计划生育统计年鉴》《中国卫生健康统计年鉴》中提取相关数据,并对同类文献进行梳理。以我国三级公立医院为研究对象,参考《关于控制公立医院医疗费用不合理增长的若干意见》(国卫体改发〔2015〕89号)中提出的控制医疗费用不合理增长的部分监测指标,选取统计年鉴中医疗收入结构、门诊医疗收入以及住院收入结构中相关指标进行结构变动度分析。

1.3 结构变动分析法

结构变动分析法作为一种动态数据处理的方法,可以综合表达费用内部结构的构成变化,反映医疗费用结构变化的总体特征[2]。结构变动分析法包括3个评价指标[3,4]。

1.3.1 结构变动值(Value of Structure Variation,VSV)

VSV是事物内部各项目构成比在一定时期内期末值和期初值的差,为正值表明某项目比重增加,反之比重减少。VSV=Xi1-Xi0,i表示收入项目序列号,0表示期初,1表示期末。Xi0表示第i项收入在初期占总费用的比重,Xi1表示第i项收入在期末占总费用的比重。

1.3.2 结构变动度(Degree of Structure Variation,DSV)

DSV反映某事物内部各项目构成比在该时期内的综合变化。DSV=∑|Xi1-Xi0|。

1.3.3 结构变动贡献率

即各项目变动值的绝对值在结构变动度中占的比重,用来表示某项目变化对总结构变动的影响大小。结构变动贡献率=|Xi1-Xi0|/DSV×100%(i=1,2,3…)。

2 结果

2.1 三级公立医院各项医疗收入基本情况

2015-2021年全国三级公立医院的医疗收入由64,040.4万元增加至84,636.8万元,增长32.16%,其中药品收入下降5.92%,检查和化验收入增长52.79%,卫生材料收入增长55.88%,挂号、诊察、床位、治疗、手术和护理收入增长57.37%。见表1。

2015-2021年全国三级公立医院的门诊医疗收入由21,266.9万元增加至28,640.5万元,增长34.67%,其中挂号收入下降13.21%,检查收入增长52.52%,治疗收入增长66.65%,手术收入增长102.90%,卫生材料收入增长48.32%,药品收入增加5.56%。见表2。

表2 2015-2021年三级公立医院门诊各项医疗收入情况 单位:万元

2015-2021年全国三级公立医院的住院医疗收入由42,773.6万元增加至55,224.1万元,增长29.11%,其他各项医疗收入中,手术收入增幅最明显,为93.49%,其次为护理收入,增幅为93.01%,药品收入出现下降,降幅为13.55%。见表3。

表3 2015-2021年三级公立医院住院各项医疗收入情况 单位:万元

2.2 三级公立医院各项医疗收入结构变动情况

2.2.1 我国三级公立医院医疗收入结构变动情况

根据我国三级公立医院医疗收入的数据,将2015-2021年划分为6个区间,分别为2015-2016年、2016-2017年、2017-2018年、2018-2019年、2019-2020年和2020-2021年。计算各区间的结构变动值和结构变动度,见表4。

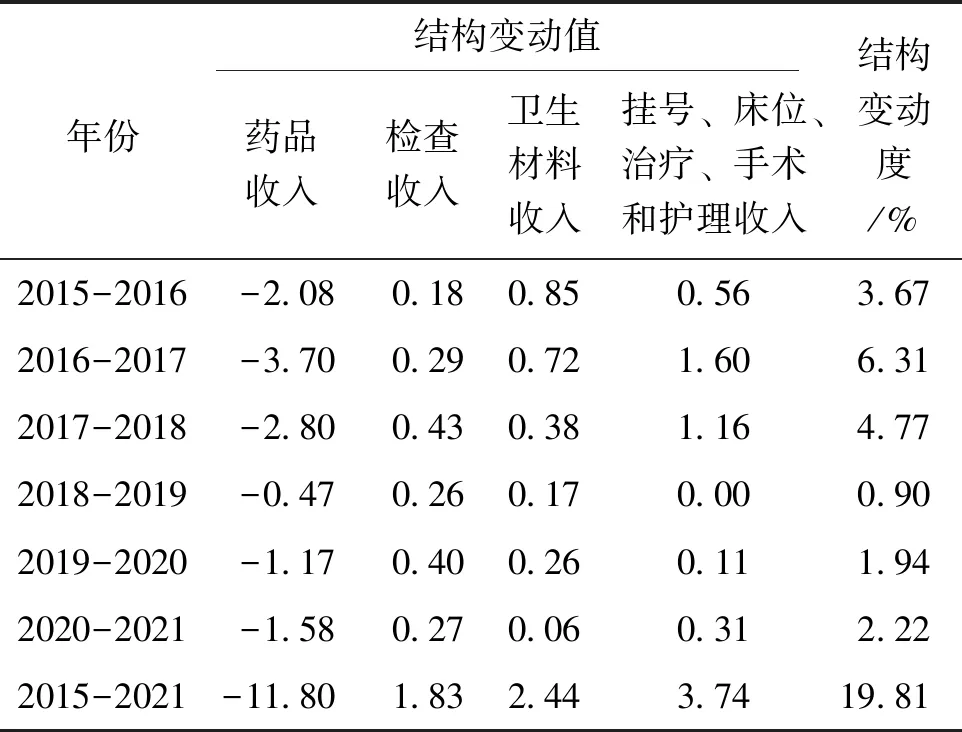

表4 2015-2021年三级公立医院各项医疗收入结构变动值和变动度

2015-2021年我国三级公立医院医疗收入的总结构变动度为19.81%,其中2016-2017年结构变动度最大,为6.31%;其次为2017-2018年,为4.77%。在各项医疗收入中,药品收入在6个区间内均为负向,提示药品收入占比不断下降;检查收入,卫生材料收入,挂号、床位、治疗等收入的结构变动值均为正向,提示占比不断上升;其中医疗服务收入的增长幅度高于检查收入、卫生材料收入。见表4。

2.2.2 三级公立医院门诊收入结构变动情况

分析门诊收入结构中的6项收入,发现2015-2021年我国三级公立医院门诊收入结构变动度为17.64%,低于总医疗收入的结构变动度,其中2016-2017年的结构变动度最大,为4.64%;2018-2019年结构变动度最小,仅为1.01%。药品收入在6个区间均为负向,对总体结构度的影响最明显;检查收入、治疗收入、手术收入在5个区间内均为正向,其中检查收入的增幅相对较大。见表5。

表5 2015-2021年三级公立医院门诊医疗收入结构变动值和变动度

2.2.3 三级公立医院住院收入结构变动情况

分析住院收入结构中的7项收入,发现2015-2021年我国三级公立医院住院收入结构变动度为23.32%,高于总医疗收入的结构变动度,可见住院收入的结构变化较明显。2016-2017年住院收入结构变动度最大,为7.22%;2018-2019年结构变动度最小,仅为1.96%。药品收入在6个区间均为负向,总结构变动值为-12.17,其次结构变动较大的是卫生材料收入,为3.99。见表6。

表6 2015-2021年三级公立医院住院医疗收入结构变动值和变动度

2.3 我国三级公立医院各项医疗收入结构变动贡献率

分析各医疗收入的结构变动贡献率,发现在6个区间内贡献率最大的均为药品收入。2015-2021年药品收入贡献率为59.57%,其次挂号、床位、手术等医疗服务收入,贡献率为18.88%,两者合计为78.45%。见表7。

表7 2015-2021年三级公立医院各项医疗收入结构变动贡献率 单位:%

分析门诊医疗收入的结构变动贡献率,2015-2021年结构变动贡献率最大的分别为药品收入(60.38%)、检查收入(13.52%)和治疗收入(13.25%),三者累计贡献率87.15%。在不同区间内,各贡献率略有差异,但药品收入的结构变动贡献率在各区间内均为最高。见表8。

表8 2015-2021年三级公立医院门诊医疗收入结构变动贡献率 单位:%

分析住院收入的结构变动贡献率,2015-2021年结构变动贡献率最大的分别为药品收入(52.20%)、卫生材料收入(17.11%)、手术收入(12.38%),三者累计贡献率81.69%。在5个不同区间内,结构贡献率最大的均为药品收入,在2018-2019年出现明显下降。见表9。

表9 2015-2020年三级公立医院住院医疗收入结构变动贡献率 单位:%

3 讨论与建议

3.1 药品收入占比下降,控费政策取得一定效果,以药补医机制有所改善

本研究发现,2015-2021年全国三级公立医院药品收入下降5.92%,住院药品收入下降明显,为13.55%,药品收入占医疗收入的比重由40.97%下降至29.17%,减少11.8个百分点,达到《控费意见》中要求药占比控制在30%以下的目标,控费效果较好。同时在6个区间中,三级公立医院各项医疗收入中药品收入在各区间内均为负向,表明药品收入占比不断下降。另外,药品收入的结构变动贡献率最大,提示药占比下降变化最为显著,符合《公立医院医疗费用控制主要监测指标》中“药占比逐步降低”的要求,控费政策取得一定效果,收入结构发生明显变化,以药补医机制得以改善,与其他相关研究具有一致性[5,6]。深入分析三级公立医院药占比出现下降的原因,得益于卫生政策“组合拳”的实施,包括落实药品集中采购机制;不断规范医务人员诊疗行为,落实处方点评、抗生素使用等制度,加强对医务人员用药行为的监管;推行DRG医保支付方式的改革等。

3.2 检查收入和卫生材料收入占比有所增加,形成新的增长点,需加强管控

本研究表明,2015-2021年三级公立医院检查收入增长52.79%、卫生材料收入增长55.88%,在6个变动区间内,检查收入和卫生材料收入的结构变动值基本为正向,显示检查收入和卫生材料收入的占比不断增加,与《控费意见》中该指标“逐渐下降”的要求不符。通过进一步分析门诊与住院医疗收入结构,发现除药品收入外,门诊医疗收入中检查收入的结构变动值和贡献率最大,住院医疗收入中卫生材料收入的结构变动值和贡献率最大,提示医疗收入结构逐渐由药品收入向检查收入和卫生材料收入占比倾斜,药品收入腾出的空间部分转化为检查化验和卫生材料收入,存在“以药补医”转向“以械养医”的风险,其他相关研究也得出相同结论[7]。究其原因,除了合理性因素外,也存在不合理因素,例如取消药品加成后,政府的财政补助不到位,医院的经济运行压力增大,存在逐利行为,逐渐增加检查化验、卫生材料收入代替药品收入;再者由于卫生行政部门对耗材的监管不到位,医患信息不对称等原因导致检查化验、卫生材料收入增加,不符合国家公立医院改革、降低人民群众医药负担的政策导向。

3.3 医疗服务收入占比略有增加,医务人员劳动价值部分得以体现,结构需进一步优化

治疗、手术、护理等收入在一定程度上是医务人员技术劳动价值的体现[8]。本研究显示,2015-2021年三级公立医院中,体现医务人员价值的医疗服务收入增加57.37%,在6个变动区间内,医疗服务收入的结构变动值基本为正向,表明医疗服务收入占比有所增加,劳动价值得以体现,符合挂号、手术、治疗等收入占医疗服务收入“逐步提高”的要求,“腾空间、调结构”取得一定的效果,但是医疗服务收入结构变动的贡献率不高,尤其在住院医疗收入中床位收入和护理收入的结构变动较小,价格调整效果不明显,需进一步采取相关措施增加医疗服务收入,优化收入结构,这一结果与其他研究一致[9]。

对2015-2021年三级公立医院各项医疗服务收入结构变化情况进行深入分析,发现自《控费意见》实施后,2015-2018年医疗收入结构优化比较明显,尤其是2016-2017年,结构变动度在6个区间内最大,政策效果最显著。2018-2019年各项医疗收入的结构变动度在6个区间内最小,仅为0.9%,门诊收入及住院收入均呈现此趋势,结构调整优化不明显,效果出现反弹,2019年后趋势逐渐好转,收入结构不断优化。出现这一现象,主要受卫生政策实施的影响,《控费意见》实施后,卫生行政部门采取一系列综合措施,受政策时效性影响在2016年后效果逐渐凸显,同时由于政策具有周期性,2018年政策效果出现反弹。2019年后受国家三级公立医院绩效考核、医疗价格政策调整、推动公立医院高质量发展以及DRG支付等多项政策文件的影响,三级公立医院医疗费用结构进一步优化。

3.4 多措并举控制医疗费用不合理增长,优化医疗收入结构,维护医患双方合法权益

综上所述,控费政策实施后,药品收入占比下降,收入结构优化,但药品收入下降带来的增长空间大部分被检查收入和卫生材料收入的不合理增长所替代,体现医务人员价值的医疗服务收入占比略有增加,收入结构存在进一步优化的空间,同时存在政策效果波动等问题。针对以上问题,需采取多项措施:一是实施高值医用耗材集中采购和阳光采购,在保证质量的前提下鼓励采购国产高值医用耗材,加强对医用耗材的监管。二是不断落实医疗服务价格调整政策,降低大型医用设备检查治疗价格,适当提高治疗、手术、护理等费用价格,体现医务人员技术劳动价值。同时不断完善补偿机制和激励约束机制,避免医务人员过度用药、过度检查的行为,维护医务人员的合理利益收入,不断提高积极性。三是在各项卫生政策的实施过程中要保持连续性和综合性,强化政府责任,确保对公立医院的亏损补助及时到位。