审计执业者理实德一体化的高校培养评价

2023-10-17田丽开史冬梅

田丽开 洪 杨 史冬梅 赵 琳 刘 颖

黑龙江工程学院经济管理学院 黑龙江哈尔滨 150050

2020年,教育部明确提出,“坚持以马克思主义为指导,加快构建中国特色哲学社会科学学科体系、学术体系、话语体系”。审计执业者理实德一体化培养评价是遵照审计准则,运用系统的方式方法,对审计理论、实践及德育一体化的大学生培养情况进行综合评判的管理活动。同时,评价的结论是总结高校的培养、管理经验和实施培养激励的重要依据。审计准则规定,审计执业者应严格遵照法律规定的审计程序开展审计工作,应具有收集充分适当审计证据以保证审计工作质量的专业胜任能力;为人正直且不利用工作之便以权谋私,以维护国家利益为己任,发挥好免疫系统的关键作用。

一、审计执业者理实德一体化的高校培养目标评价

(一)审计执业者理实德一体化培养目标初设阶段的评价

培养目标是审计执业者理实德一体化培养评价的起点,主要评价目标定位能否体现审计理论、实践与道德素养相互结合的紧密性、发展性和实时性。有志从事审计工作的高校大学生、培养方和审计单位是理实德一体化培养的重要利益相关者。应充分考虑培养目标的制定是否符合当前审计单位对德与才兼具的执业者的需求变化;还需要评价审计执业者理实德一体化的培养目标是否依据执业形势设定,二者是否相互匹配;应评价未来的审计执业者学习审计理论知识和增长处理实务问题能力的目标是否明确、坚定,学习态度是否端正。

(二)审计执业者理实德一体化培养目标执行阶段的评价

随着高校对大学生审计理论、实践和德育一体化培养的逐步开展,审计单位对审计执业者的才学、实践能力及道德素质的要求可能会随着时间推移产生变化,应评价此时的既定培养目标是否会偏离执业实际需求。同时,要评价大学生在学习过程中是否注重自身道德品质的塑造。还需评价大学生是否能够将审计教材上的理论知识和身边的审计实际工作联系起来,能否提升学习过程中主动发现和处理业务问题的能力。如果审计单位招聘要求持续变化,而高校的培养目标仍旧处于停滞且未及时调整的状态,则被培养者的就业劣势就会日益明显。

(三)审计执业者理实德一体化培养目标调整阶段的评价

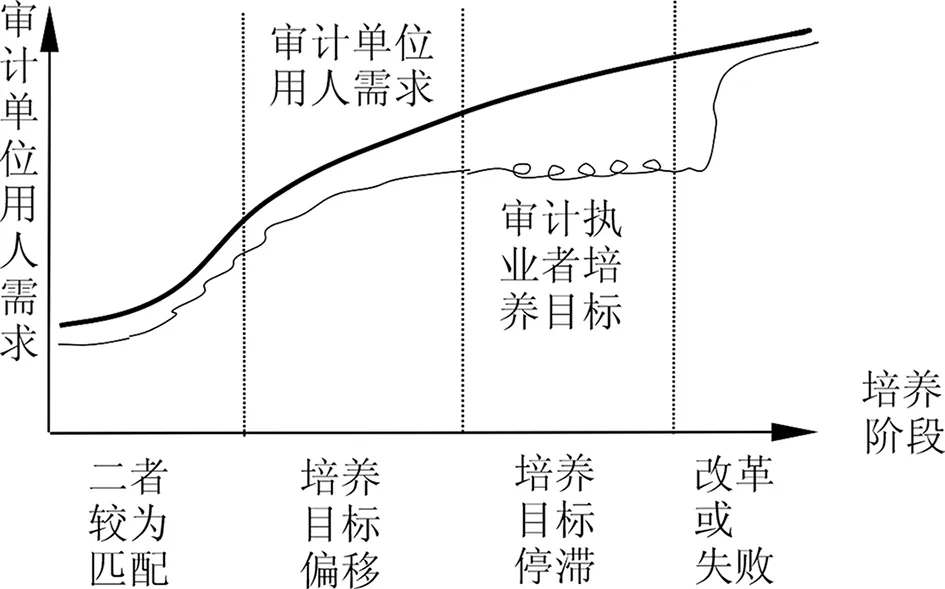

此阶段,应着重评价高校根据审计单位的招聘需求,实时、动态调整审计理论、实践和德育一体化培养目标的灵活性和果断性,即能否审时度势及时进行培养方案设计改革,优化培养目标。如果培养目标因循守旧,则会使得培养失败,从而导致大学生从事审计工作的愿望难以实现。审计执业者理实德一体化培养目标与审计单位用人需求匹配情况的变化,如图1所示。

图1 审计执业者培养目标与审计单位用人需求匹配情况

二、审计执业者理实德一体化培养准备时期的评价

(一)授课教师的理实德一体化素质评价

鉴于审计执业者所从事审计工作的性质对于理论、实践能力,尤其是个人道德水平和职业素养要求较高,所以作为培养未来审计执业人员的高校教师,应以身作则并且经过严格审核评价,即是否能够做到教书且育人,是否能在授课过程中纠正被培养者的不良习气。审计执业者理实德一体化培养教师的素质评价是指对于开展培养工作所需要的师资备选情况与条件的全面评价,既包括对管理与授课教师情况的评价,也包括对于辅助实验教师的评价,主要包括两点:一是分析评价师资的供给情况;二是分析评价师资培训条件。通常还需要进一步制订并筛选相应的培训计划。

(二)理实德一体化教材质量的评价

教材质量与审计执业者理实德一体化的培养水平密切相关。由于审计理论和实践方面的教材从编写到出版需要一段时间,经常会导致教材内容不能适应审计准则的变化和德育素质的现实需求,具有一定的滞后性。所以,应重视评价、审核相关教材的出版时间是否为最近期且教材内容在学术界是否享有较高声誉[1]。

(三)所需仪器设备的评价

评价在审计执业者理实德一体化培养的过程中是否配备必要的教学仪器设备。由于审计执业者理实德一体化培养的内容中包括较多结构复杂的理论分析表格、实践业务习题和审计职业道德案例,如果只依靠板书则会限制培养内容的多样化。所以,应评价所需的多媒体、软硬件等仪器设备是否完好,是否能充分利用。

(四)培养方案的设计评价

审计执业者培养能否真正做到理论、实践及德育一体化,应评价是否具有精细化的培养方案设计。评价培养方案设计有:是否融合了前沿性的审计知识体系和审计单位的实际工作需求;能否在最大限度上提高大学生思想品德的修养;是否层次清晰、结构合理及培养时间分配是否适合被培养者;能否无缝衔接理论知识与实务问题的处理。在符合培养方案的总体要求下,评价审计执业者理实德一体化的培养内容有:是否有吸引被培养者的独特之处;是否做到符合被培养者的实际情况;是否在让大学生收获专业知识的同时,润物无声地形成良好的价值观、人生观,使得大学生成为社会所需的懂得品学兼优、严于律己的审计执业者。

(五)被培养者的基础评价

对未来审计执业者理实德一体化的培养是以相关专业课程作为前导的。在正式上课前,高校教师应通过测验、提问等方式,了解被培养者对基础知识的掌握情况,以决定培养进度的快慢。如果要学好理实德一体化的知识点,需要评价被培养者是否能坚持不懈地预习教材内容并拓展性地学习我国审计署官方网站等多种渠道登载的前沿知识和审计工作实例[2]。

三、理实德一体化培养互动的评价

(一)培养特色评价

审计执业者理论、实践及德育一体化培养的应用性和思想性较强,需要评价能否在培养过程中引导被培养的大学生做到理论和实践相统一,是否注重提升被培养者处理审计业务的能力,能否通过多媒体展示审计职业道德案例和通过言传身教来提升被培养者对审计职业的认知,及时纠正被培养者的不良思维,应将爱党爱国、正直向上的情感传达给被培养者[3],还应评价培养手段的综合运用能否紧密围绕培养目标。

(二)培养状态评价

评价被培养的大学生能否专注学习审计相关理论,在课堂上能否跟上教师的思路和授课进度,是否积极回答问题,是否能积极主动地思考。评价被培养者是否遵守课堂纪律,着装、行为是否符合被培养者身份。评价被培养者是否能够根据教师的启发,循序渐进地提高处理实务问题的能力。

四、审计执业者理实德一体化培养效果的评价

(一)理论知识的培养效果评价

审计执业者理实德一体化的培养效果以课程内容的培养效率为首要体现,是审计执业者理实德一体化授课教师在一个学期内的劳动价值量。分析评价影响审计执业者理实德一体化培养目标、培养计划完成的各种因素,将本期审计执业者理实德一体化培养效率与往期或本期同类课程进行对比,找出差距原因。影响审计执业者理实德一体化培养效率的因素包括培养的学时数、先进的教学设施配备和教学水平等。培养效率的评价指标,如等式(1)所示。

审计执业者理实德一体化的理论培养效率=学期内审计理论及德育元素的讲解数量÷耗用的总学时

(1)

(二)教学设备的利用效果评价

评价教学设备的利用效果,研究闲置的原因,以便寻求提高教学设备利用率的措施。教学设备学时定额评价指标是在正常、合理使用设备的前提件下,完成一节或一章培养内容所必需的工作时间。定额学时是指按学时定额计算反映的培养工作量指标。

(三)被培养者的学习效果评价

评价被培养的大学生完成作业的认真程度和正确率,应注重评价作业的完成过程,不可只看结果。对于基础稍有欠缺,但确实独立完成作业的大学生,应鼓励其不断进步。授课教师可适当布置需要被培养者协同完成的实务分析作业,进而评价被培养者是否具有团队精神。

(四)实践能力的培养效果评价

评价高校审计实践培养对强化被培养者执业竞争能力的促进作用。评价未来审计执业者的实践培养经费是否有多渠道来源;评价人均实践场所和实践仿真软件是否满足实际需要。相应的评价指标如等式(2)所示。

审计执业者实践培养效果=培养期内的审计仿真业务处理数量÷耗用的总学时

(2)

为评价实践培养内容和实务操作流程是否与审计执业方向相适应,可统计大学生参加相关的审计职业资格考试的通过率,也可看审计单位对所聘用的各批次大学毕业生的道德水平与工作能力的满意程度。

五、审计执业者理实德一体化培养的综合性评价

(一)审计执业者理实德一体化培养各阶段的评价信息集成

审计执业者理实德一体化的高校培养情况需要进行综合评价。对高校所有培养阶段的评价信息都需要通过综合评价予以汇总和整合,这项工作可分成两部分。一是收集和整理各培养阶段评价信息,使零散的评价数据能够形成一个有机整体,将整理好的信息进行进一步的加工统计,从而使收集整理的评价数据能够在综合评价中直接使用[4]。二是匹配与集成审计执业者培养的各阶段评价信息。具有匹配关系的各培养阶段评价信息之间必须能够很好地相互印证高校培养质量的高低,如果评价信息出现矛盾,则需要进一步收集其他评价信息。这种匹配与集成包括培养目标和培养准备两方面评价信息的匹配与集成、培养准备与培养互动评价信息的匹配与集成。

(二)审计执业者理实德一体化培养综合评价方法的选用原则

审计执业者理实德一体化培养综合评价方法的选用是整个培养评价过程的重要任务[5]。通常应该根据高校培养情况和培养本身的独特性等来确定并依据科学性、经济性和实用性等原则。审计执业者理实德一体化培养综合评价结果的输出应实事求是,不能“报喜不报忧”和掩盖培养不足之处,所以对评价结果分数的输出工作必须进行严格的管理。

(三)加权综合评价法的运用

高校可聘请专家学者对审计执业者理实德一体化培养各阶段的培养情况进行跟踪考察与评价,并及时与授课教师沟通和交换意见。

可以把专家学者的评价结果用数字分值代表:5表示优,4表示良,3表示中,2表示及格,1表示不及格;⑤、④、③分别表示相关培养评价指标所对应的专家评分。例如,审计执业者理实德一体化培养各阶段评价指标的权重及专家打分,如表1所示。

表1 审计执业者理实德一体化培养评价指标的权重及专家打分表

当希望把审计执业者理实德一体化培养各阶段的重要评价指标集成、综合起来考虑得到一个综合分数,以期从总体上分析被评价的审计执业者理实德一体化的培养质量和培养情况时,可运用加权综合评分法,可以将各指标在审计执业者理实德一体化培养评价中的重要性用权重系数Wk体现,L表示评价指标的数目,K表示第K个指标,则Wk满足等式(3):

(3)

将表1中的权重系数代入等式(4),得出:

Rk表示第K个指标的专家学者打分。有了权重系数后,用加权综合评分法计算得到的审计执业者理实德一体化培养的综合评价分值R,如等式(4)所示:

(4)

将表1中的权重系数和对应的专家学者评分代入等式(5),得出:

=W1×R1+W2×R2+W3×R3+W4×R4+W5×R5

=0.2×5+0.3×4+0.1×3+0.2×5+0.2×4

=4.3

当审计执业者理实德一体化培养中所列指标的专家学者评分依次是培养目标5分、培养准备4分、被培养者基础3分、培养互动5分、培养效果4分时,则由等式(5)计算出所有指标的加权综合评分为4.3,相比优秀的分值5,相差0.7。通过综合评分,就可以量化地评价高校对审计执业者理实德一体化培养的总体水平了。

结语

审计执业者理实德一体化的培养评价有助于高校总结培养经验和不足,对于修订今后的审计执业者理实德一体化培养方案具有借鉴作用。