基于公平原则优化我国税制结构的方向

2023-10-16纪雪

纪雪

现今我国经济发展已经步入新时代,居民个人收入也在逐步提高。与此同时,收入分配差距也逐渐拉大。收入分配情况在一定程度上影响着经济的健康发展,只有不断推動收入分配公平,才能使经济发展更上一层楼。本文针对我国收入分配不均的发展现状进行分析,认为我国现行的税制结构不利于促进税负公平,更不利于缩小贫富差距。通过研究我国收入分配及税制结构现状,指出当前我国税制在运转过程中存在的一些问题,其中较为突出的是我国税制结构中主体税种占比不均衡的问题。通过运用公平原则理论,从扩大直接税中所得税的比重、加强各税种的协调性以及健全财产税体系三个方面,来优化我国税制结构,提出改革方向,最终实现促进居民收入分配公平,缩小贫富差距,保障我国经济高速平稳发展的目标。

一、研究的背景、目的

(一)研究背景

我国自改革开放以来已有将近50年的发展历程,在经济、社会、生态等各方面取得了巨大的成就。正由于经济的发展推动人们收入的增多,致使国内各领域收入分配不公的程度不断加深,并且收入分配差距也在不断拉大,要解决我国收入分配不公和收入分配差距逐步扩大的问题,就必须提及税收和公平原则理论。首先,一是因为税收来源于初次分配又用于再分配,是连接初次分配与再分配的桥梁;二是因为公平原则理论贯穿于我国的税制结构之中,通过公平原则理论优化我国的税制结构,从而缩小收入分配差距,就能达到收入分配公平。其次,从公平收入分配的角度来看,我国的税制结构仍不够完善。我国当前实行的是双主体税制结构——商品劳务税和所得税并重,但我国税收来源的重点还是以作为间接税的商品劳务税为主,所得税作为直接税虽然也处于主体地位,但其在税收收入中的占比过低,使得所得税的调节收入分配公平的功能无法充分发挥,导致我国收入分配差距过大的现状。

(二)研究目的

本研究基于目前我国经济发展导致的收入分配不公的社会现状,通过把税收的公平原则理论贯穿到我国当前的税制结构中,提高税收收入中直接税的占比,减少商品劳务税中不必要的征税行为,调节我国税制结构中直接税和间接税比重的合理性,从而优化我国税制结构的方向,更好地推动社会收入分配公平,调节个人收入分配差距,使我国公民共享发展成果。

二、运用公平原则理论对我国税制结构的现状研究

因为公平原则理论对税制结构的影响作用更多地体现在收入分配差距上,所以为更好地确定我国税制结构优化的方向,应全面了解我国收入分配现状,深刻厘清公平原则理论在缩小我国收入分配差距中的作用程度,从而提出更实用的优化方案。

(一)我国收入分配现状

本论文的最终目的在于缩小收入分配差距,推动我国早日实现共同富裕。因此要准确了解当前的收入分配情况,应借助基尼系数这一指标来衡量。其中,基尼系数主要是指国际上通用的,用来衡量各国收入分配差距的指数。具体理解为,基尼系数最小数值为0,最大数值为1,通过在0—1之间的划分,基尼系数越小,说明居民收入分配就越公平。但令人注意的是:0.4—0.5时说明收入分配差距过大,大于0.5时说明收入分配差距过于悬殊。因此,我国通常以0.4为分界线衡量一国收入分配差距是否过大。由我国2012—2020年的基尼系数变化图可知,我国这9年中,无一例外,基尼系数全部分布于0.4—0.5之间。其中,这9年之间最低值都超过了0.45。由此可见,我国收入分配差距过大,居民收入分配较为不公平。

(二)我国税制结构现状

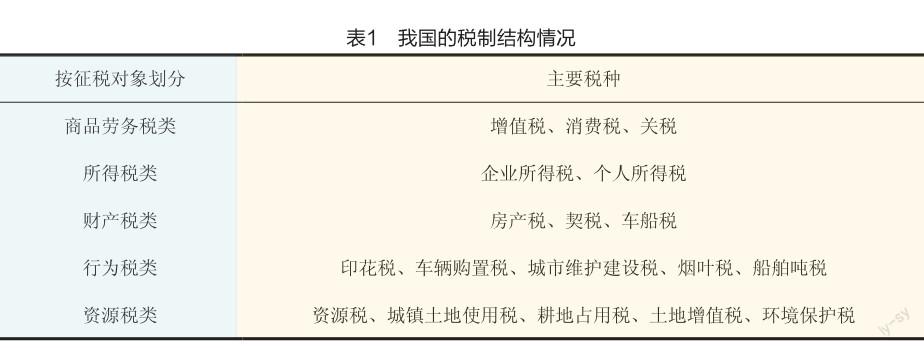

我国现行税制结构按照课税对象划分主要包括五大税类十八个税种。如表1所示。

根据公平原则理论的叙述,把五大税类十八个税种按照是否可以转嫁,划分为直接税和间接税两大类,以便更好地发现问题并提出解决问题的对策和建议。间接税以商品劳务税类为主要税类,包括增值税、消费税、关税等,其中增值税占主要部分。直接税以所得税类和财产税类为主要税类,包括企业所得税、个人所得税、房产税、契税、车辆购置税等税种,其中企业所得税占主要部分。

依据我国目前的税种在税收收入中的情况,选取了地位较重要的三大税类:商品劳务税类、所得税类、财产税类进行研究,选取的数据自2016年营业税改增值税后的数据,更能体现我国税制结构的现状。从我国2017—2019年间的三大税类所占比例可以清楚地观察到商品劳务税类在这3年内所占比例均超过50%。相反,所得税类和财产行为税类两者之和比例都未达到50%。该数据反映了几个对于现行税制结构比较直观的问题:

一是我国当前实行的是双主体税制结构——商品劳务税和所得税并重,然而数据所表达的现状是商品劳务税一家独大,所得税在税收收入中所占比例并未起到主体税的作用和功能。

二是作为辅助税种的财产行为税类,虽然略有增幅,但其本身应该起的作用也未达到。商品劳务税作为间接税,在我国税收收入中所占比例超过半数,间接税所具有的转嫁特性更加不利于税收公平。公平原则理论的贯彻更加体现在所得税类和财产行为税类之中,我国运用公平原则理论优化我国税制结构现状的策略仍不成熟,仍需进一步改善现状。

三、我国现行税制结构存在的问题——从税负公平的角度

(一)主体税种结构失衡

我国当前实行的是双主体税制结构——商品劳务税和所得税并重。由我国主要税种数据图可得出,我国主体税种结构失衡,商品劳务税在税收收入中的比重过高,所得税比重过低,忽略了所得税的主体地位。从公平原则的角度看,主体税种结构失衡也暗含着诸多问题。

(二)间接税比重过高

商品劳务税类所包含的增值税、消费税、关税均为间接税,所得税类所包含的企业所得税、个人所得税均为直接税。比较商品劳务税类税种所筹集的税收收入占总体税收收入与所得税类税种所筹集的税收收入占总体税收收入的比例,可推出间接税比重过高。

(三)增值税的问题

1.增值税的累退性。首先,商品劳务税在近几年的税收收入总额中所占比例已超过50%,增值税在近几年的税收收入总额中的比例也已近40%,且有着逐年上升的走势。但应该注意的是,商品劳务税中的增值税多以比例税率为主。然而,比例税率在真正实施过程中具有一定的累退性。因此其缺乏弹性,没有办法体现出量能负担的税负的公平性,难以发挥税收稳定经济和公平收入分配的作用。其次,自2016年营业税全面改增值税后,增值税遍布于我国生产、消费、出口、进口各个领域,也就是说我国大部分在流通中的商品都包含着增值税这一税种。这些商品中必然包括生活必需品和高档耐用品。就生活必需品而言,是纳税人无论收入高或低都必须购买的商品。增值税作为价内税包含在生活必需品的价格内,换句话说,只要纳税人购买了该生活必需品就必须承担相应的增值税税额,因增值税实行比例税率,无论纳税人收入高或低,所缴纳的税款均相同,也就违背了税收公平原则理论中的纵向公平。所以说,由于增值税所具有的累退性質会导致税负不公,更加不利于公平原则理论在税制结构优化中的贯彻。

2.相较于所得税,增值税对宏观经济的稳定发展有些许劣势。所得税类采用的是累进税率,因此其在经济周期波动时可以通过累进税率的变动保证收入的弹性。然而,增值税作为间接税很容易产生税负转嫁,其调节功能相对较弱。也就是说最终消费者通常是负税人,这种现象在一定程度上会抑制国内需求的稳定增长,同时,由于纳税会增加纳税人的税收负担,以至于纳税人会减少消费和投资来平衡这一差距,不利于经济的稳定向前发展。

四、通过公平原则理论优化我国税制结构的对策

根据上述对我国税制结构现状的叙述,以及发现存在的问题得出的结论都指向了一点,那就是如何运用公平原则理论优化我国税制结构,使其税负更加公平。具体来讲,一是主体税种比重更加均衡,二是财产税等有利于公平税负的税种的税制体系更加健全,三是优化各税种的弊端以及加强各税种之间的协调性。

对于主体税种结构比重的优化就是主体税种比重较均衡,涉及商品劳务税和所得税两个方面。现行的税制结构中商品劳务税占比过大,理应进行改革降低其比重。要弱化增值税比重。我国现行增值税实行三档税率,税率档次较多,税率较高。增值税的征税项目涉及较多的就是生活资料,是日常生活中所必需的物品,高税率必然不利于社会生活的有序发展,因此应降低增值税税率,减少在税收收入中所占比重。对于多档次税率,一定程度上可能会使纳税人钻税法漏洞,这样会使获得相同增值额的纳税人所承受的税收负担不同,不利于税收公平。因此,应逐步合并税率,做到一视同仁。