欧盟碳关税对甘肃经济产业的影响

2023-10-16梅新育

梅新育

一、欧盟碳关税制度基本内容

“欧盟碳关税”的官方正式名称为“碳边境调整机制(Carbon Border Adjustment Mechanism,缩写为CBAM)”,即在货物贸易进出口中针对碳排放水平较高、不符合欧盟碳排放规定的进口产品征收额外关税或配额,税额为在生产国支付的碳价格与欧盟排放交易体系(Emission Trading System,缩写为ETS)中碳排放限额价格之间的差价。

在欧盟官方公开宣传说辞中,碳关税制度的目标是在国际贸易条件下完善碳排放管理,除在欧盟境内生产的产品之外,进口进入欧盟市场的产品也须纳入碳排放管理,解决非欧盟国家不对称气候治理政策造成的所谓“碳泄漏”问题,即公司将总部设在欧盟而将高碳排放生产环境安排在气候政策相对宽松的国家,或欧盟市场流通的商品被高碳排放进口产品替代,从而推动全球减排和环保制造业转型。

碳关税制度是欧盟“绿色新政”战略应对气候变化“Fit for 55”一揽子计划(2030年欧盟温室气体排放量比1990年基准至少降低55%)中的关键组成部分之一,也是发展欧盟碳市场的重要举措。经过多年讨论、修订,这一制度于2023年4月完成了正式立法流程:

2023年4月18日,欧洲议会通过碳关税、改革碳排放交易体系(ETS,下文亦简称“碳市场”)、设立社会气候基金三项气候法案,均属欧盟应对气候变化“Fit for 55”一揽子计划中的關键法案,号称“欧洲史上最大碳市场改革”。

4月25日,欧盟理事会批准通过碳关税,从而正式完成立法流程。碳关税生效后,欧盟将成为全球首个征收碳关税的经济体,碳关税实施细则预计今年10月1日前发布。

碳关税制度从生效到正式实施有三年过渡期,计划于2026年正式从钢铁、铝、水泥、化肥、电力、氢气六大行业以及特定条件下的间接排放开始征收,2034年起全面实施。同时,2026—2034年期间,碳排放交易体系同步逐步取消给予征收碳关税的标的行业的免费碳排放配额,转为拍卖。其中,2026年在欧盟生产的高炉钢铁吨铁平均免费配额基准值为1.65吨二氧化碳/吨钢,免费配额削减比例为2.5%;开始实施碳关税后,欧盟碳市场给予工业行业的免费配额将逐步削减,转为拍卖。

在碳关税制度下,标的产品进口商须支付在生产国支付的碳价格与欧盟排放交易体系中碳排放限额价格之间的差价;亦即别国对欧盟出口上述行业产品时,若该产品在生产地碳价低于欧盟碳价,进口商或出口商须补足碳价差价。2022年欧盟碳市场平均碳价约为80欧元/吨(折合人民币约600元/吨),中国平均碳价约为50元/吨,两者之间差价约550元/吨,在这一制度下,未来中国对欧盟出口标的货物的每吨非免费配额碳排放需支付550元关税。

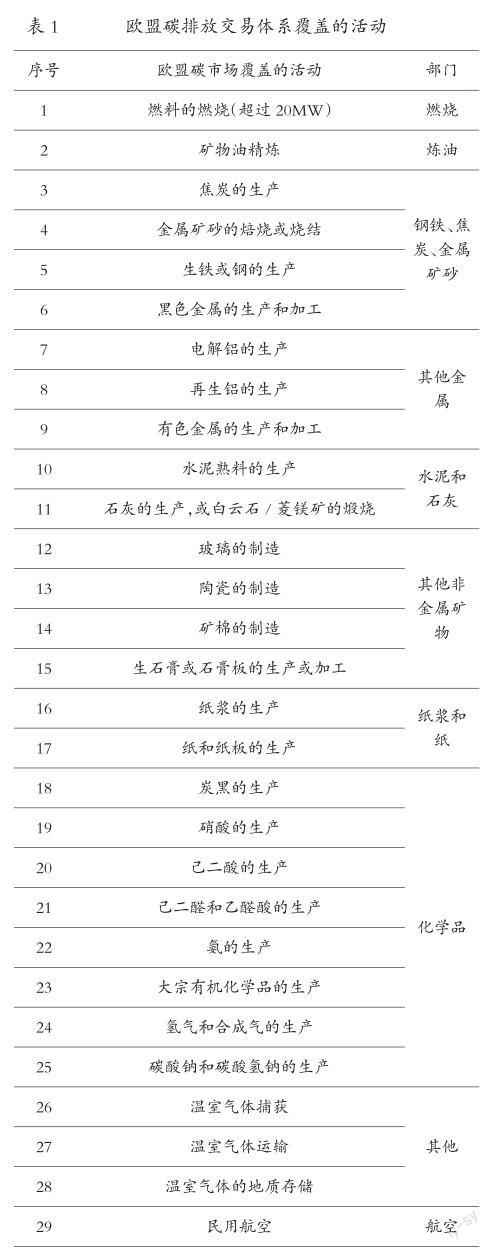

如欧盟碳关税制度按计划最终全面实施,则目前欧盟碳排放交易体系覆盖的29类活动(如表1所示)到2034年之后均属于碳关税征收标的:

二、欧盟碳关税制度得以实施情况下影响我国经济产业的机制途径

在欧盟碳关税制度得以实施的情况下,其对我国经济产业的影响包括直接影响和间接影响,且我国受影响的产业将主要是对欧盟有较大规模出口的碳关税覆盖标的产业,特别是其中的净出口产业,净进口产业所受影响很大程度上将被抵销。简述如下:

首先,中国对欧盟出口的标的产品将被额外征收碳关税,从而被削弱相对于欧盟生产同类产品的价格竞争力。如果欧盟内部也大规模生产同类产品且与中国成本差距小于碳关税税额,那么这些出口将有较大概率被欧盟内部生产替代,欧盟之外一部分这类标的产品的生产产能有可能转移到欧盟;如果欧盟内部没有大规模生产同类产品,且与中国成本差距大于碳关税税额,则碳关税不会直接导致我国标的产品对欧盟出口减少,也不会直接导致我国标的产品生产向欧盟转移,其直接效果仅仅是抬高欧盟内部市场价格水平。

其次,欧盟碳关税制度有可能被引进、推广到其他国家和地区,从而放大其对我国经济产业的影响。

作为发达国家和近现代国际体系的主导创建者,欧盟目前和未来相当一段时期内仍然具有较强的“软实力”,欧盟率先实施的政策措施有较高概率得到其他国家和地区效仿、追随,欧盟内部碳关税的倡导者阵营也会力图将碳关税制度推广成为国际通行规则。由于碳排放交易和碳关税需要较高经济社会管理水平和实施成本,在相当一段时期内有能力效仿、追溯欧盟上述制度措施的主要将是西方发达国家和部分新兴工业化经济体。在本土制造业份额不断萎缩而企图推行“再工业化”、对华新冷战等背景下,美国有相当的内在动机引进碳关税制度,并将其用作打击中国的手段。欧盟实施碳关税越是成功,包括美国在内的别国引进、效仿的动机就越强烈;反之则越薄弱,或是反对碳关税乃至整个“减碳”理论。在美国国内,民主党阵营引进、效仿碳关税的内在动机比共和党阵营强。

第三,碳排放交易和碳关税是额外的管制与税费,与其他额外管制和税费一样,其大面积实施的长期效果是导致标的产品、经济活动需求和生产增长减缓,乃至萎缩、消除。在全球人口结构变迁的背景下,世界经济本身就存在长期的较高内在通货膨胀压力,从欧共体到欧盟,欧洲素来以过度管制和贸易保护措施而闻名,被冠以“欧洲堡垒”等称呼,这次又一马当先率先全面实施大范围、高税额的碳排放交易和碳关税,其长期效果将是抬高其长期内在通货膨胀压力,恶化其宏观经济稳定性、居民实际收入和生活水平、商业环境,如果其他国家和地区没有相应跟进引进欧盟上述制度,上述变化将加剧欧盟在全球经济中所占份额的长期下降趋势。在这一长期趋势下,欧盟在我国出口中所占份额将相应呈现长期下降趋势。

乌克兰危机爆发后,西方阵营对俄罗斯实施的全方位极限制裁极大地推高了他们国内能源等关键投入品的成本、价格,从而进一步放大了其国民经济内在通货膨胀压力,欧洲是受此影响冲击最大的地区。随着西方对俄制裁深化、固化,欧洲油气能源供给在相当一段时间内“去俄罗斯化”而转向战乱等风险和运输成本更高的北非、西非等区域,这一源于制裁的内在通货膨胀压力由此将固化相当一段时间。这一因素与上述碳关税等管制的影响相结合,将进一步放大欧盟内在通货膨胀压力,削弱其在全球经济体系中的相对竞争力与长期增长前景。

第四,新冷战背景下,西方阵营企图推动外部市场与中国脱钩、供应链从中国转向其他发展中国家,碳关税及其他拟议和已经实施的欧盟“绿色新政”将阻碍供应链从中国转向其他发展中国家。因为碳关税及其他拟议和已经实施的欧盟“绿色新政”相当复杂,管理体系成本甚高,绝大多数发展中国家在可预见的未来不能自如地驾驭运用这些制度,未来在碳关税制度下,如果欧盟还是要从外部进口制成品,中国制造比其他发展中国家制造更能满足欧盟碳关税等管理制度的要求。

第五,在碳关税等“绿色新政”下,欧盟内部氢气等消费市场可望出现较大扩张而成为中国对欧盟出口的新增长点,但这一市场的持续性很大程度上取决于欧盟碳关税等“绿色新政”投入实施后究竟能否长期持续、能够持续实施多久。

根据有关资料,2022年欧盟从我国进口的氢气价值不过3134欧元,我国风光水电等“绿能”生产规模在全世界遥遥领先;如果欧盟“绿色新政”能够在其内部造就一个足够庞大的氢气市场,而我国能充分利用这些“绿能”,特别是原本有可能被弃风弃水弃光浪费的电力生产氫气,这些“绿氢”和氢气生产设备对欧出口增长前景可期。

三、欧盟碳关税制度得以实施情况下影响我国经济产业的规模

尽管欧盟有关方面提出了2026—2034年的碳关税逐步全面推行目标,但鉴于美欧西方国家政治体制运行在很大程度上已经沦为“否定性政体”,如期实现10年之后目标的概率不高。因此,在可预见的未来,评估欧盟碳关税制度得以实施情况下对我国的影响情况,合理做法是限于欧盟计划从2026年开始的碳关税首批覆盖行业,即钢铁、铝、水泥、化肥、电力、氢气六大行业。

就我国对欧盟出口总体而言,2022年我国大陆对欧盟出口的上述六大行业产品总额约200亿欧元,占同年我国大陆对欧盟出口总额的3.2%,据此可以判断,碳关税对我国对欧盟出口的负面影响即使在极端情况下也不足以颠覆我国对欧盟出口全局。

分行业看,在欧盟计划从2026年开始的碳关税首批覆盖行业中,目前有水泥、化肥、钢铁、铝4个行业存在实质性影响,其中钢铁、铝、化肥影响相对较大;在目前跨境电力贸易通过输电线路进行的方式下,中欧之间无电力贸易,即使在国内储能电池生产和出口上规模之后,通过储能电池向欧洲这样的远洋市场出口电力在可预见的未来也无法实现;氢可能由此成为我国对欧盟出口新增长点。兹分别简述如下:

(一)水泥

欧盟碳关税覆盖的水泥产品涉及欧盟海关税则第25章下的6个税则号,2022年欧盟从中国进口水泥数额为2.1万吨、1146万欧元,在欧盟水泥进口来源国中排名前十之外,因此,碳关税对我国水泥出口当前影响不大。

从中长期、全局看,中国曾经是水泥出口大国,但在21世纪第二个十年里开展了大规模供给侧结构性改革以治理“产能过剩”,强力实施了“错峰生产”“产能置换”等一系列政策措施,其结果是水泥产量在2014年达到24.9207亿吨的高峰后波动下降到2022年的21.3亿吨,国内水泥市场出现了区域性、阶段性短缺和价格高企,进口水泥/熟料快速增长,2018—2020年水泥/熟料进口爆发式增长,2020年熟料进口量达到3337万吨的历史最高峰,中国从水泥/熟料净出口国转为净进口国。2021—2022年由于疫情等原因,水泥/熟料进口量连续下降两年,其中2022年水泥/熟料进口量同比锐减69.75%至838.48万吨,为2018年以来最低值,但依然未能改变中国的水泥/熟料净进口国地位,当年水泥及水泥熟料出口196万吨,净进口642万吨。在这样的水泥/熟料进出口贸易格局下,欧盟碳关税对我国水泥产业全局的影响基本可以忽略。

(二)钢铁

中国是世界第一大钢铁生产国和出口国,产量占全世界一半以上,国际竞争力强大且不断增强。在国际贸易中,中国已经连续多年位居钢铁净出口国,2022年钢材出口6732万吨,进口1057万吨,净出口5678万吨(中国海关统计,下同)。根据欧盟统计局数据,2022年欧盟进口的中国产“碳关税钢铁产品”为151亿欧元,是欧盟最大钢铁进口来源国。

理论上,中国对欧出口钢铁产品价格竞争力可能因被加征碳关税而遭到削弱,但欧盟内部钢铁产业正处于持续衰败进程之中,连著名的克虏伯集团也寻求以1欧元价格脱手其钢铁业务,乌克兰危机和制裁俄罗斯狂潮冲击更令欧盟钢铁等高能耗产业备受冲击,碳关税难以扭转其本土钢铁产业衰败大势,其他国家和地区对欧出口的钢铁产品同样要承受碳关税。由此判断,碳关税难以导致欧盟进口中国钢铁产品发生明显的被其本土或从别国进口同类产品替代,更有可能仅仅是抬高欧盟钢铁产品市场价格。

如果市场上存在可以替代钢铁且不受碳关税影响的产品,钢铁碳关税可能激励这类产品生产和消费增长,但在可预见的未来,钢铁产品的绝大部分用途难以被其他产品替代。

(三)铝

中国铝产业连续高速增长数十年,目前在全球市场地位与钢铁产业相当,原铝产量连续数年占全球一半以上,且国内产量仍在连年递增,从2012年的2314万吨递增至2022年的4021万吨,未因十八大以来实施的超强力度环保政策而逆转。在国际贸易中,中国是铝产品净出口国,2022年铝及型材出口660.3625万吨,进口239.1431万吨,净出口421.2194万吨。欧洲是仅次于亚洲的全球第二大铝消费区,根据欧盟统计局数据,中国是欧盟最大铝进口来源国,2022年欧盟进口的中国产“碳关税铝产品”为45亿欧元。

由于中国铝产业市场地位稳固而欧盟铝产业相对衰败,且与钢铁等其他高能耗产业一样备受乌克兰危机与制裁俄罗斯狂潮冲击,排名世界第二、第三的铝生产国俄罗斯又遭受包括欧盟在内的西方阵营极限制裁,可以判断,碳关税难以导致欧盟进口中国铝产品发生明显的被其本土或从别国进口同类产品替代,更有可能仅仅是抬高欧盟铝产品市场价格。

(四)化肥

近10年来,我国农用化肥产量比高峰时期已经显著下降,从2015年7432萬吨的历史最高峰逐步下降到了2022年的5573万吨。在国际贸易中,中国仍然是化肥净出口国,2022年“矿物肥料及化肥”项下出口2474万吨,进口893万吨,净出口1581万吨。根据欧盟统计局数据,2022年欧盟进口的中国“碳关税化肥产品”为3.3亿欧元,中国排名欧盟第九大化肥进口来源国。

由于欧盟本土化肥产业与钢铁、有色金属等其他高能耗产业一样备受乌克兰危机与制裁俄罗斯狂潮冲击,遭受包括欧盟在内西方阵营极限制裁的俄罗斯、白俄罗斯又是全世界名列前茅的化肥生产和出口大国,即使实施碳关税,欧盟本土化肥生产也难以复兴替代进口,其效果更有可能仅仅是抬高欧盟市场化肥产品价格。

(五)绿氢及绿氨、绿醇

欧盟“碳关税氢”只涉及一个税则号,2022年欧盟从中国进口氢价值3134欧元,加征碳关税对中国氢生产及出口的负面影响可忽略不计。而由于中国风光水等所谓“绿色电力”装机容量、发电量在全世界遥遥领先,碳关税如果能够在欧盟内部造就一个新兴的大规模“绿氢”市场,中国完全能够在这一新兴市场和相关设备市场上占据较大市场份额。“绿氨”“绿醇”市场也同样如此。

四、欧盟碳关税制度得以实施情况下影响甘肃省经济产业的规模

根据《中华人民共和国2022年国民经济和社会发展统计公报》《2022年甘肃省国民经济和社会发展统计公报》等数据,2022年甘肃省GDP为11201.6亿元,占全国GDP(1210207亿元)的0.93%;由于地理区位深居内陆等原因,甘肃省对外贸易规模不大,2022年货物贸易出口127.3亿元,占全国货物贸易出口(420678亿元)的0.03%;出口依存度1.14%,不足全国出口依存度(34.76%)的1/30。由此来看,出口倘若受阻,对甘肃省经济影响程度小于对全国经济影响。但甘肃省优势工业产业中高能耗、高碳排放行业多,因此对欧盟碳关税的潜在影响不可忽视。

进一步考察欧盟碳关税覆盖的甘肃省产品。欧盟碳关税覆盖的甘肃省产品主要是水泥、钢铁(粗钢和钢材)、铝、化肥,如表2所示,其中水泥、粗钢、铝甘肃省产量占全国比重高于甘肃省GDP占全国比重,钢材及化肥产量占全国比重低于甘肃省GDP占全国比重,据此判断,水泥、粗钢、有色金属(特别是其中的铝)受欧盟碳关税影响程度大于等于全国同一产业受影响程度,其中最值得关注的是钢铁制成的产品和铝等有色金属。

甘肃省有色金属工业发达,不仅是甘肃省支柱产业,而且在全国占有重要地位,其直接产品和最终产品出口规模也较大(很多通过外省加工制造为最终产品),2022年十种有色金属产量占全国比重6.1%,相当于甘肃省GDP占全国比重(0.93%)的6.6倍;铝产量占全国比重6.5%,相当于甘肃省GDP占全国比重(0.93%)的7.0倍。甘肃省有色金属工业增速高于全国同行业平均水平,2022年全国十种有色金属、铝产量增幅分别为4.9%和4.4%,甘肃省增幅分别为15.0%和10.5%。有鉴于此,在欧盟碳关税影响中,甘肃省应格外重视其对铝等有色金属行业的影响。

同时,甘肃电力资源丰富,水电、风电、太阳能发电等资源禀赋尤为突出。如表3所示,无论是整个发电装机容量,还是火电、水电、风电和太阳能发电装机容量占全国比重,均成倍高于甘肃省GDP占全国比重,水电、风电、太阳能发电等可再生“绿电”又高于火电占比。有鉴于此,如能利用甘肃省丰富的可再生能源发展“绿氢”“绿氨”“绿醇”产业,有可能成为甘肃省对欧盟出口的新兴增长极。特别是其中因电力外输瓶颈制约而被迫弃水、弃风、弃光的电力,如能投向这一用途,对甘肃经济将是双重收益。

◆作者单位:商务部研究院