高管背景特征与公司违规研究进展

——基于高管人格特质视角的拓展

2023-10-16付金微齐祥芹

■/ 付金微 齐祥芹

一、引言

近年来,上市公司违规事件频发,严重损害了公司价值,给中小投资者以及市场健康发展带来了不利影响。证监会官网通报2021年20起证监稽查典型违法案例,案件涉及财务造假、欺诈发行、虚假陈述、操纵市场、内幕交易、中介机构未勤勉尽责、私募违法违规以及对抗执法等;违法违规主体涉及个人、上市公司、券商、私募、审计机构等,亚太药业、瑞华所、海通证券等被点名。根据万得平台关于上市公司违规的数据,2022年A股监管机构共有1114个公司违规案例、3324个个人违规案例,其中公司案例涉及609家上市公司,涉及信息披露违规的公司占所有违规公司的81.24%。截至2023年7月,已有48家上市公司或公司相关责任人被立案调查,其中超过6成涉嫌信息披露违规。公司违规行为严重损害投资者利益,影响资本市场诚信基础,备受政府关注。

2020年国务院出台《关于进一步提高上市公司质量的意见》明确指出提高上市公司质量的重要性和迫切性,文件指出要加强上市公司内部控制,提高信息披露质量,减少信息披露违规的发生,并加大对欺诈发行、信息披露违法、操纵市场、内幕交易等违法违规行为的处罚力度。2022年党的二十大报告中习近平主席强调要推动经济高质量发展,营造法治化的营商环境。基于高质量信息发展的要求,国家监管部门不断加强对公司违规行为的打击,加强执法力度,进一步建立健全上市公司监管体系,推动上市公司高质量发展。

基于此,公司违规行为的影响因素以及违规治理研究受到学界广泛关注,其中,高管作为公司决策的主体,其背景特征对公司违规行为有着重要影响。

根据高层梯队理论(Hambrick &Mason,1984),高管背景特征影响高管的认知方式、行为决策,从而影响企业行为。同时,高管以往经历烙印也会影响其决策,并进一步影响企业行为。学术界关于公司违规行为与治理研究,以及高管背景特征对企业行为影响研究等方面学术成果不断涌现,尤其是近年来随着心理学研究中“大五”人格等人格特质理论的发展,高管人格特质对企业行为的影响研究渐入视野。因此,有必要对上述研究进行梳理,以为日后研究提供可能的思路与方向。

本文主要从高管背景特征对企业行为的影响研究、高管背景特征对公司违规的影响研究两部分展开,进一步引入人格心理学中的“大五”人格特质理论,回顾梳理了高管人格特质与企业行为相关研究,希冀从高管人格特质视角,拓展对公司违规行为的研究。

二、高管背景特征对企业行为的影响研究

从高管个人特征角度来看,国内外学者进行了较为丰富的研究,研究发现组织战略结果和绩效水平等,部分可由高管背景特征预测(Hambrick &Mason,1984)。背景特征的异质性会使管理者做出不同的决策,这些特征涵盖如年龄、性别、教育背景、工作背景、经验、任期等。参考Milliken &Martins(1996)的研究将高管个人背景特征划分为显而易见的特征,包含年龄、性别等;潜在特征,包含任期、教育背景、职业背景、行业经验等。本部分主要梳理高管背景特征对企业行为的影响,从“高管的易观察特征”和“高管潜在特征”两方面展开。

(一)高管的易观察特征

1.性别。由于男女观察事物的细心程度有所差异,所以不同性别的高管在沟通协调、风险承担、决策制定上有明显差异。在公司绩效方面,贺新闻等(2020)认为女性有更好的沟通能力和组织协调能力,在提升组织绩效方面能起到更大的作用,企业应该提升女性高管的比例。Klevak et al(2021)研究发现,女性高管更保守的投资风格可以为公司带来更好的业绩。在风险承担方面,Knight(2002)研究发现女性高管风险偏好程度低于男性,也更加厌恶具有较高违规风险的行为。Amore et al(2014)指出在激烈的竞争环境中,男性高管能提高财务绩效,但也加剧了风险承担。欧阳辰星等(2017)认为女性高管在公司经营中更加谨慎、厌恶风险,从而减少研发投入。在社会责任方面,Zou et al(2016)认为,与有男性高管的公司相比,有女性高管的公司更有可能报告企业社会责任声明,还会鼓励企业加强其企业社会责任声明的内容。淦未宇和肖金萍(2019)认为女性有更强的社会道德感,相比于男性高管,在面对道德选择时会承担更多的社会责任。在并购投资方面,Huang &Kisgen(2013)认为,男性可能由于过度自信,做出不利于公司发展的财务和收购决策。Levi et al(2014)认为女性不像男性会过于自信,因此有女性董事的公司不太可能进行收购,或即使进行收购,也会支付较低的溢价。李卫民和黄旭(2014)指出女性比例较高的高管团队更加和谐民主,所以有利于抑制高管过度自信与激进投资,因而并购行为相对减少。

2.年龄。年龄差异会造成高管社会阅历和对风险喜好程度的不同,从而影响高管在经营管理中的行为决策。本文从组织战略决策、会计信息质量和公司绩效三个方面进行回顾梳理。组织战略决策方面,研究表明随着年龄的增长,战略制定的灵活度会下降,而刚性和对变化的抗拒程度上升,年龄越大的管理者更难接受新信息,对企业经营战略的风险厌恶程度也更高(Wiersema &Bantel,1992)。尹律等(2020)认为年龄较大尤其是临近退休的高管追求简单的管理模式,对公司的经营评价标准相对宽松,倾向于选择宽松的内控缺陷评价体系。会计信息质量方面,现有学者认为高管年龄与会计信息质量正相关,万宇洵等(2012)发现出于对自身声誉的考虑,年龄大的高管会减少盈余操纵,从而提高盈余质量。卢馨等(2015)发现高管团队的平均年龄与上市公司发生舞弊的可能性呈负相关。林萍等(2020)认为年龄越大的高管越谨慎,披露的会计信息质量越高。公司绩效方面,卢馨等(2017)研究发现高管的平均年龄与企业投资效率正相关。陈素琴等(2021)发现高管年龄越大,积累的经验越丰富,对财务困境的应对能力越强,有利于公司绩效提升。

(二)高管的潜在特征

1.任期。随着任期时间的增长,高管对企业经营的实际控制权力更大,从而会对公司经营和信息披露产生重要影响。在公司经营方面,有学者认为长期任职的高管拥有公司与特定行业的业务经验,熟知业务风险,很可能做出更好的战略决策(Carpenter et al,2003;Dokko et al,2009;许晓明和李金早,2007)。宋铁波等(2020)研究发现,随着任期的增长,CEO对于公司的经营情况和内部信息掌握的更全面,且对于风险的承担能力更强,有利于企业的研发投入。Angela et al(2021)认为高管长期任职所形成的社会关系使得企业有更多的资源渠道,能有效地把资源转化用来企业创新。张新昌(2021)指出长期任职的高管可以积累更多经验,形成一定的社会关系,对于企业绩效的提升有积极作用。与之相反,也有学者认为长期担任首席执行官的高管很可能固步自封,对商业环境看法短视,因而可能会导致糟糕的并购决策并有损股东价值(Audia et al,2000)。Liu et al(2012)提出高管团队任期过长有损企业价值。郑钰佳和吕沙(2015)认为随着任期时间的增长,高管更依赖原有的管理模式,安于现状从而减少R&D投资。

在信息披露方面,有学者认为高管任期与信息披露质量正相关。吴雅琴和王梅(2018)研究发现,任期时间长的高管更注重公司的利益,从长远的视角为企业绩效考虑,从而提高信息披露质量。刘娜(2019)研究发现,高管任期时间越长,越能及时发现公司内部治理存在的缺陷并有效应对,从而减少信息披露中可能存在的不合规情况的发生。另一种观点认为任期与信息披露质量并非简单的线性关系,岑维和童娜琼(2015)指出高管任职初期会通过盈余管理维护自己的声誉;随着任期时间的增长,高管拥有更大的权力并且受到的监督变少,盈余程度会提高,信息披露质量下降。许言等(2017)认为高管在不同的任期阶段对公司信息披露的程度有所不同,为了建立良好的市场声誉,CEO在任职初期和离职前一年有更强的动机隐藏坏消息。

2.职业背景。具有不同职业背景的高管在技能、态度以及认知能力和方式上会有所差异,而高管的认知方式又体现于公司的经营决策。本文从公司绩效、信息披露、审计费用和社会责任四个方面梳理高管职业背景对企业行为的影响研究。公司绩效方面,Dimitrios &Hang(2018)认为财务专才型CEO有助于IPO企业的绩效,并提高了企业的存活率。汤倩等(2021)认为,多职业背景CEO可以积累更丰富、更全面的工作经验,思维更加敏捷并具有长期视角,为做出正确的决策提供了支撑,有利于企业资本的积累。赵馨燕等(2022)发现复合型高管除了从事本职工作,也接受过其他岗位的培训从而拥有更多技能,有助于企业绩效的提高。但也有学者认为高管的职业经历也可能会为企业发展带来不利影响,刘继红和章丽珠(2014)认为具有财务工作经历的高管在某种程度上并不会提高公司的治理水平,因其并未充分发挥专业技能和经验,反而会助长公司的盈余管理。尚航标等(2018)认为热认知职业背景有利于企业技术创新,而冷认知职业背景则会降低企业技术创新。

信息披露方面,有学者认为高管的职业背景会提高信息披露质量。Agrawal &Chadha(2005)发现,具有会计师事务所经历的高管会降低上市公司财务重述的可能性。罗蓉曦和陈超(2019)研究发现,出于对研发的需求和兴趣以及对财报披露要求的了解,具有研发背景和财务背景的高管倾向于在年报中披露研发支出。张川等(2020)也发现具有审计背景的高管所在公司发生财务重述的概率相对较低。但有学者持相反观点,如蔡春等(2015)从高管审计背景出发,分析检验认为高管审计背景可能会降低公司的财务报告信息质量,提高审计风险。

审计费用方面,胡雪婷(2017)指出具有审计背景的高管人数越多,审计收费会更低。与之相反,蔡春等(2015)研究发现具有审计背景的高管更可能实施真实盈余管理,增加审计收费。王丽娟和耿怡雯(2018)认为有财务经历的高管会因为专长而实施更隐蔽的盈余管理,加大审计风险并且提高审计收费。

社会责任方面,现有研究认为高管的职业背景有利于企业社会责任的履行。基于“认知烙印”和“能力烙印”,李心裴等(2020)指出具有海外工作经历的高管在决策时容易受西方企业社会责任体系的影响,从而更好地履行社会责任。吴卫星等(2020)从管理人员研究经历视角研究,发现高管研究经历有助于企业社会责任的履行。曹越和郭天枭(2020)也指出有高校任职经历的高管更加重视社会责任的履行。李毅等(2022)研究发现具有环保背景的高管更能认识到环境保护的迫切性,从而促进企业履行环境责任。

3.教育背景。高管的教育背景一定程度上反映了高管的学习能力和认知能力。高管的教育背景可以从学历背景和学术背景两个角度考虑。从学历背景角度而言,部分学者认为平均学历与多样化程度更高的高管在企业绩效方面表现得更为出色(Hambrick &Chen,1996)。Wang &Yin(2018)研究高管学历背景与并购所在地的关系发现,出于信息优势高管们更可能选择本科或硕士就读所在地进行并购。史晋川和刘萌(2019)认为高教育水平使高管看待问题更加全面,在公司治理中重视长期发展,受到媒体舆论对于研发的压力较小。从学术背景角度而言,何任等(2019)发现,高管能将自己的科研专业特长和掌握的前沿知识运用于决策过程,同时其声誉资源与人脉资源等“软实力”也有助于公司治理。何旭和马如飞(2020)从地位感知角度分析高管对创新挫折的容忍度,认为有学术背景的高管与创新投入正相关。俞静和王运栋(2021)认为基于学术背景烙印,高管对创新的理解更深刻,获取创新信息和创新融资渠道的机会更多,从而促进企业创新投入。鲁桂华和潘柳芸(2021)基于信息质量假说和代理成本假说,检验发现高管学术背景会降低企业股价崩盘风险。但也有学者持相反观点,认为高管们的教育背景与其薪酬、企业绩效没有必然的联系(Jalbert et al,2011;Gottesman &Morey,2015)。

综上所述,本部分从“高管易的观察特征”和“高管的潜在特征”两个角度梳理了国内外关于高管背景特征对企业行为影响的研究,现有研究关于高管不同背景特征对企业行为的影响研究成果丰富,为未来研究开展提供了有益借鉴与启示。

三、高管背景特征与公司违规

现阶段基于上市公司高质量发展的新要求,公司违规行为受到广泛关注,公司违规的影响因素与治理受到日益丰富。在外部视角方面,已有研究发现文化和法律环境、产品市场竞争、媒体以及中介机构可以显著抑制公司违规(潘子成等,2022;滕飞,2016;周开国,2016;陈峻等,2022;卜君和孙光国,2020)。内部视角方面,学者研究发现股权结构、董事会特征、管理层结构和薪酬激励对公司违规行为有显著影响(张栋等,2007;曾月明等,2011;乔菲等,2021;Johnson et al,2006)。高管作为公司决策的制定者,其背景特征对公司违规的影响也受到广泛关注,本部分对相关研究进行梳理,并基于高管个人特质研究高管背景特征对公司违规的影响。

(一)高管背景特征对公司违规的影响

1.性别与年龄。男女高管在人际关系处理、风险承担、决策制定上存在明显差异(Adams &Ferreira,2009;Tate &Yang,2015),女性更加厌恶具有较高违规风险的行为。这一差异也体现在男女性格方面,相比于男性高管,女性高管更加诚实,也更少地发生通过违规行为谋取私利的现象(Dreber &Johannesson,2008)。女性高管在行事中趋于保守,更看重自身的声誉(Amore &Garofalo,2016),更愿意践行稳健和诚信的经营原则,尽量减少公司违规行为以避免法律责任的承担。路军(2015)认为,女性高管通过传染效应改变男性高管对风险的认识,由于其低风险、低自信的特点,在经营过程中注重信息的收集,加快信息在内部的流动,从而抑制公司违规。Cumming et al(2015)认为女性高管的强道德感会抑制公司证券违规。淦未宇等(2015)研究发现,为了避免违规后的惩罚和声誉受损,女性高管一般采取稳健的经营原则,进而减少公司违规操作。鱼乃夫和杨乐(2019)研究发现,由于女性较保守,女性高管比例与公司违规负相关,且高管年龄越大越沉稳,公司违规的可能性越小。陈丹和李红军(2020)也指出女性董事的占比与公司违规显著负相关。顾亮和刘振杰(2013)研究发现,年龄大的高管做出的决策更加理性,企业不容易出现违规行为。孙文静(2017)认为,董事会的平均年龄与违规行为也呈现负相关关系,同时,平均年龄越小发生的违规程度越严重。

2.任期、职业与教育背景。随着任期时间的增长,高管对企业经营的实际控制权力更大,从而对公司的战略决策产生影响。有学者认为高管任期与公司违规负相关(尹飘扬和任柏坤,2019)。Wang et al(2018)认为高管任期越长,对内部控制质量的提升作用越大,从而减少公司违规的发生率。与之相反,杨薇和姚涛(2006)发现总经理的任期与董事会独立性负相关,高管任期越长,董事会独立性越低,不利于内控质量的提高,从而发生财务舞弊。

具有不同职业背景的高管在技能、态度以及认知能力和方式方面均有所差异,对公司违规会产生不同的影响。有学者认为过往任职经历会抑制公司违规的发生。Lawrence &Susan(2000)研究发现董事拥有财务会计知识能够显著提高公司的财务信息质量,具有财务背景的董事比例和公司发生财务舞弊的可能性具有负相关关系。王霞等(2011)认为具有财会专长的CFO会减少会计差错的概率。俞雪莲和傅元略(2017)也指出CFO财务专长抑制公司财务违规。周博(2019)发现董事会成员的财会和法律背景异质性对上市公司违规存在着显著影响,具有财会和法律背景的执行董事对上市公司违规行为具有抑制作用。与之相反,车响午和彭正银(2018)指出,执行董事的独立性较低,具有法律和财会背景的执行董事更容易被高管要求参与公司违规。

高管教育背景一定程度上反映了高管的学习能力和认知能力,从而影响公司决策和违规行为。顾亮和刘振杰(2013)指出,高管受教育水平与公司违规负相关。尹飘扬和任柏坤(2019)认为教育会带来认知的差异,高管教育背景与公司违规显著负相关。鱼乃夫和杨乐(2019)研究发现,高管的平均教育水平越高,辩证思维能力越强,违规行为发生的可能性越小。

综上所述,本部分从性别、年龄(高管的易观察特质)和任期、职业与教育背景(高管的潜在特质)两个方面考察高管背景特征对公司违规的影响。随着人格心理学中人格特质理论的发展,学者在研究高管对公司决策影响时,人格特质的影响逐渐进入研究视野,并取得了阶段性研究成果。下文将对高管人格特质相关研究进行梳理,并希冀从此视角对公司违规行为影响研究尝试进一步拓展。

(二)进一步拓展:高管人格特质与公司违规

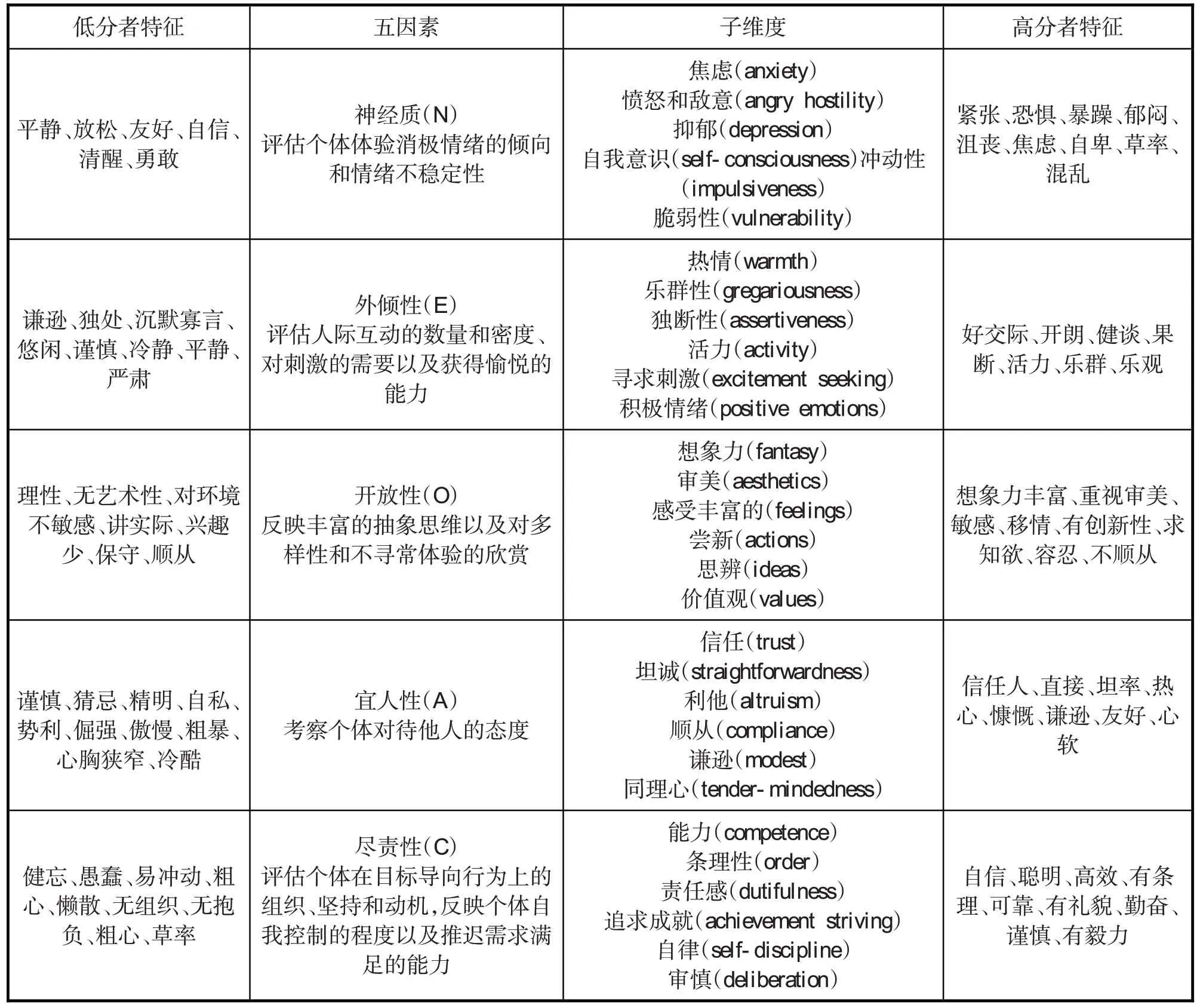

1.高管人格特质研究。20世纪20年代,美国心理学家Allport(1937)将人格特质分为个人特质和共同特质,个人特质是指每个个体所具备的特质,共同特质指一个群体所表现出的相似、共同的特征,随后逐渐发展形成了人格特质论。“大五”人格理论由Tupes &Christal(1992)提出并完善,他们将个体人格特质分为五类因素,分别是神经质、外倾性、开放性、宜人性、尽责性。这五类因素和特点分别是:

(1)神经质(N)——情绪稳定性:焦虑、对抗、冲动、脆弱、压抑、自我意识

(2)外倾性(E)——外向性:热情、社交、果断、活跃、冒险、乐观

(3)开放性(O)——开放性:抽象、审美、充沛情感、求异心理

(4)宜人性(A)——随和性:信任、直率、利他、依从、谦虚、移情

(5)尽责性(C)——谨慎性:胜任、条理、尽职、成就、自律、谨慎

随着人格心理学的不断发展,“大五”人格模型日益受到关注。人格特质是个体稳定的、一致的心理特征,作为心理学、管理学等学科的重要交叉研究内容,高管人格特质受到了学者的关注。近年来,国内外学者逐渐认识到人格特质可以影响个体决策行为,人格特质对高管团队个体成员的行为有强烈影响,从而影响公司业绩、战略决策和信息披露。

表1 “大五”因素及特征

公司业绩方面,学者认为外倾型CEO能提高企业盈利能力。Malhotra et al(2017)研究发现CEO外倾性与公司达成交易的可能性、此类交易的频率和交易的规模正相关。Green et al(2018)发现CEO外倾性可以提高投资者认可度和销售额,从而提高公司绩效。Wang &Chen(2019)通过CEO在社交媒体发布的语言线索分析他们的个性,结果表明CEO外倾性、情绪稳定性和随和性有效提高了企业的成本效率和盈利能力,而CEO责任心则降低了成本效率和盈利能力。但也有学者指出外倾型人格特征会增加资本成本从而对公司业绩产生不利影响,Adebambo et al(2019)通过CEO在电话会议期间的讲话模式进行外倾度测量,发现CEO外倾度与公司的预期资本成本存在正相关关系。Liao et al(2022)认为在金融危机期间,外倾型CEO的过度冒险对公司业绩会产生负面影响。

战略决策方面,高管外倾性特质与风险偏好显著正相关,即高管外倾性越强,公司对外投资规模越大(姜小祥,2017;肖峰雷等,2011;)。Aktas et al(2010)研究发现,收购方CEO自恋程度越高,收购公司发起交易的可能性越大,并指出目标公司CEO自恋程度越高,出价溢价越高。Malhotra et al(2017)认为,由于外倾型CEO倾向于寻求和享受大规模增长机会,发现获得性增长机会,并将这些机会转化为集体行动,外倾型CEO更有可能参与收购,并进行更大规模的收购。Arena et al(2018)发现CEO自傲有利于企业绿色创新,其对环境创新的影响随着组织松弛度的增加而增加,但随着环境不确定性的程度而减弱。孟祥梅(2020)研究发现高管团队的外倾性越强,企业越可能采取扩张型战略。Hrazdil et al(2021)研究发现,外倾型CEO更乐于与不同的利益相关者进行互动,并且会考虑企业的长远利益和发展,从而促进其参与社会活动,履行社会责任。

另一方面,高管人格特质也会对企业决策产生不利影响。Capalbo et al(2017)认为自恋的高管通常会夸大自身的重要性,强调自己的能力和成就,从而会通过盈余管理使自己的能力得到投资者的肯定。Zhang et al(2020)发现自傲的CEO无视法律、法规和道德要求,并赋予自己实现业务目标的独特使命,导致他们在从事项目时忽视环境损害,基于此指出CEO自傲与公司污染正相关。

信息披露方面,Liao et al(2021)指出,外倾型CFO会发布更多的盈利预测,但由于CFO过于乐观,导致收益预测的质量较低。与之相反,Yue(2019)发现CEO外倾性与公司发布盈利预测的可能性正相关,但与发布预测的偏差负相关。Liu(2019)研究发现高管的宜人性和神经质特质与股价暴跌风险正相关,而认真性与股价暴跌风险负相关,并指出宜人性和神经质特质与坏消息隐瞒呈负相关,责任心与坏消息隐瞒呈正相关。

2.高管人格特质与公司违规。高管人格特质影响其行为决策从而可能对公司违规产生影响。Magnan et al(2010)认为自傲的高管代表其非理性的特点,容易产生公司违规行为。Cohen et al.2010)提出,专制型人格的高管不利于公司健康文化的营造,也会加剧违规的可能性。Rijsenbilt &Commandeur(2013)发现自恋的CEO会采取有挑战性的行动获取外界的认可和赞赏,从而导致违规行为。还有学者发现具有性格鲁莽(Davidson et al,2015)、违规驾驶行为(Mironov,2015)等特点的高管更容易导致公司违规行为。

综上所述,具有不同人格特质的高管其风险偏好程度和冒险精神有所不同,从而对企业业绩、战略决策和信息披露产生不同影响。现有关于高管人格特质与企业行为研究正处于新兴发展阶段,研究内容相对集中于外倾型高管对企业行为的影响,不同人格特质的影响分析以及对公司违规行为影响的研究尚待进一步探究。

四、结论与未来研究方向

本文详细回顾了高管背景特征对企业行为的影响研究,梳理了高管背景特征对公司违规的影响研究,进一步基于高管“大五”人格特质视角梳理人格特质的相关研究。本文为学术界和实务界系统理解已有成果提供了一定借鉴,希望拓展不同学科的交叉研究,拓展公司违规治理的研究视角。

(一)积极探索人格特质视角对公司违规的影响研究

纵观已有研究,一方面,现有关于高管人格特质与公司违规的研究相对较少,考虑到高管对公司违规的重要影响以及我国特殊的制度背景,这一研究方向未来值得进一步深入探讨。另一方面,目前关于人格特质对企业行为影响的研究已取得阶段性研究成果,但现有研究主要围绕外倾性对企业行为的影响展开,其他四种特质的研究尚待探讨,宜人性、尽责性、开放性和神经质对于企业行为的影响值得进一步探究。

(二)积极探索人格特质的研究方法与度量

现有人格特质的研究中,对于高管人格特质的定义界限不清晰,不同学者对于同一特质有不同的解释,使得对于相同特质的研究可能得出不同的结论。现有研究常使用的研究方法有两种,包括测量支配-顺从关系调查表(A-S反应研究)和测量兴趣的相对强度调查表(价值研究),前者用来测量个体在日常关系中支配或服从的行为倾向,后者测量个体的价值倾向。也有学者使用社交平台发表的语言、会议中的讲话模式等度量人格特质程度。不同研究方法以及度量过程中存在的主观偏差都会影响对人格特质的评估。因此,在未来研究中,可以积极探索人格特质的研究方法,明确人格特质概念,并且构建相对有效的度量方法,减少人格特质度量的偏差。

(三)积极拓展相关研究方法

现有研究多以高层梯队理论为基础,探究经历烙印对高管的行为决策可能造成的影响,但对于高管本身心性对其行为决策的影响有所忽视。比如高管话语的语速、声调都能反映出高管性格,从而影响高管的行为决策。在未来研究中,可以考虑结合心理学、行为学等学科方法来考察高管背景特征探究对公司违规的影响。