CSR、ESG研究热点主题回顾与述评

——基于2011 ~2021年FT50期刊的分析

2023-10-11齐保垒博士生导师曹兆英刘晓燕高级会计师

齐保垒(博士生导师),曹兆英,刘晓燕(高级会计师)

一、引言

1929 年的华尔街崩盘揭示了大型组织中存在的不负责任行为,自此,学界和业界对企业社会责任(Corporate Social Responsibility,CSR)的认识和理解逐渐深入(Sen和Cowley,2013)。Bowen(1953)对CSR进行了系统的定义,强调商人在做决策时有责任考虑社会的目标和价值观。随后,Davis 和Blomstrom(1966)将CSR 的履行主体从企业扩展到个人层面。Davis(1973)进一步提出,CSR的讨论范围不仅仅限于经济、技术和法律要求,还包括更广泛的议题。Carroll(1979)将CSR 研究的焦点首先放在了经济和法律方面,然后关注了伦理和歧视问题。Horrigan(2010)则认为,CSR在很大程度上是企业为了满足其无法影响的社会期望而采取的措施。近十年来,很少有研究就CSR 的定义提出创新观点,研究更多地集中在CSR的具体内容、实证研究等方面。

20 世纪六七十年代,一系列重大事件如环保运动、反战抗议、反歧视的人权运动以及亚洲金融危机,逐渐让投资者意识到CSR 表现可能对投资收益产生影响。然而,由于CSR 标准的模糊性和主观性,投资者很难量化其对投资收益的具体影响。因此,他们开始系统地整理非财务指标,即环境、社会和治理(Environmental,Social and Governance,ESG),以评估其对投资回报的潜在影响。从广义上讲,ESG 涵盖了与环境(如气候变化、能源和水的使用、碳排放)、社会责任(如公平贸易原则、人权、产品安全、性别平等、健康和安全)以及公司治理(如董事会独立性、腐败和贿赂、报告和披露、股东保护)相关的各种问题。

2006年,联合国推出了负责任投资原则(PRI),旨在帮助投资者更好地理解ESG 等因素对投资价值的影响。同年,全球报告倡议组织(GRI)第三代原则发布,从最初侧重于环境绩效报告框架,到现在涵盖环境、人权、劳动实践和体面工作、社会产品责任、经济等六类,尽管没有明确提到治理问题,但治理问题也被纳入其中。有学者认为,PRI 和GRI 第三代原则在一定程度上强化了人们对ESG 的关注,尤其是投资者。ESG 已经成为投资者评估公司治理能力、管理风险和非财务绩效的关键指标(Boerner,2011;Kiernan,2007),投资者对ESG 的重要性有了越来越深刻的认识。

本文对近十年关于CSR、ESG 的研究文献进行了全面回顾与述评,选取2011 ~2021年刊发在FT50期刊上与CSR、ESG相关的文献作为研究样本,运用描述性统计方法归纳了这些文献在时间和主题上的分布特征,同时采用可视化统计分析突显了研究的热点主题以及主题之间的关联,并进行了相应述评。通过研究,拟提供以下增量贡献:第一,以2011 ~2021 年FT50 期刊上刊发的CSR、ESG 文献作为研究样本,分类别回顾了近十年CSR 领域的发展动态及研究的热点主题,有助于更好地理解CSR、ESG研究的演进趋势。第二,采用科学计量和知识网络分析的方法,对FT50 期刊上CSR、ESG 相关研究文献进行文本挖掘及可视化分析,为CSR、ESG 研究的热点主题提供了清晰、直观的可视化证据。第三,对近十年CSR、ESG 研究内容的回顾和述评,有助于深入了解CSR、ESG国际研究的进展,并且也为发达国家或发展中国家中的组织在可持续发展方面提供了有价值的参考和指导。

二、基于描述性统计的CSR、ESG 研究分析

(一)范围界定与样本选择

本文选取2011 ~2021 年刊发在FT50 期刊上与CSR、ESG 相关的研究文献作为研究样本。选择该样本的原因在于FT50期刊上的CSR、ESG研究成果在一定程度上可以反映国际研究动态。在FT50期刊中搜索2011 ~2021年以“CSR”为主题的文献,包括标题、关键词和摘要。考虑到主题搜索可能会引入不相关的文献,为了确保文献的相关性,本文进行了手工筛选,将与CSR 无关的文献及综述性文献剔除,最终共获得809 篇文献样本。其中,CSR“前因”研究共有233 篇文献,CSR“后果”研究共有289 篇文献。另外,在FT50 期刊中搜索以“ESG”为主题的文献,通过手工筛选后获得20 篇文献。在定量分析中,通常需要从文献中提取能反映文献研究内容的关键词或主题词,并根据这些主题词的频次来研究领域内的研究热点和发展动向等。基于此,本文对样本文献的关键词进行整理,包括对关键词进行精减、对同义词进行合并。

(二)CSR、ESG研究成果在时间维度上的分布

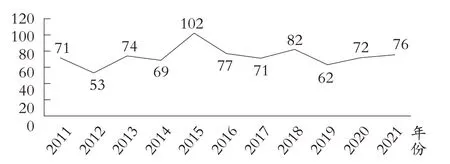

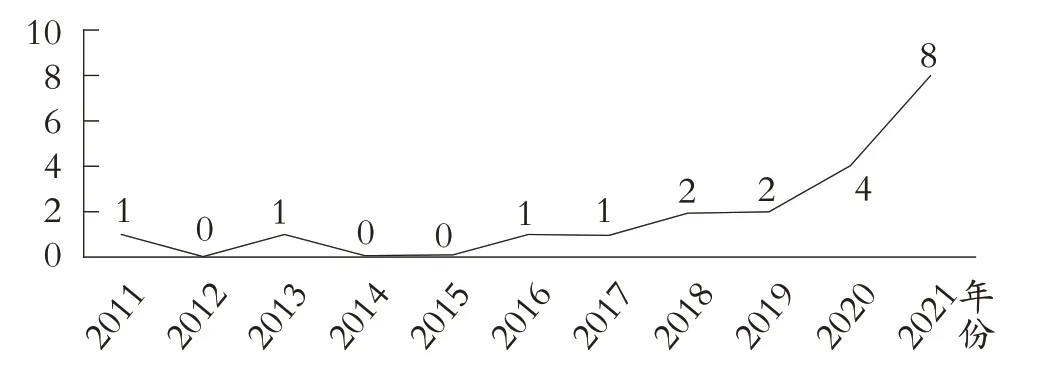

CSR 研究文献在时间维度上的分布情况如图1 所示。可以观察出,CSR研究文献在2015年前总体上呈持续上升之势,但自2015 年以来逐渐出现下降态势。尽管如此,每年的文献数量仍保持在50 篇以上,这表明学界一直高度关注CSR,预计未来CSR仍将是学术界的研究热点。ESG 研究文献在时间维度上的分布情况如图2 所示。从中可以看出,2018 年以来,ESG 相关文献的发表数量呈上升趋势,并且目前研究文献相对较少,这意味着ESG 领域研究空间较大,预计未来将涌现大量的ESG 研究成果。

图1 CSR研究文献在时间维度上的分布情况

图2 ESG研究文献在时间维度上的分布情况

三、基于可视化统计的CSR 文献热点主题识别与述评

为了更清晰直观地识别出CSR“前因”和“后果”的热点研究主题,本文采用定量分析方法,先进行各类别的描述性统计,再进行主题结构图分析。在主题结构图中,节点的大小表示共线主题词出现的频次,节点之间的连线粗细表示节点之间的共现强度,即节点之间的关联程度。主题结构图构建的具体操作为:首先,使用Python构建了一个共现矩阵,其中包含不同主题词之间的共现关系。然后,利用Gephi 对该共现矩阵进行分析和可视化,以创建主题结构图。

(一)基于CSR“前因”的研究

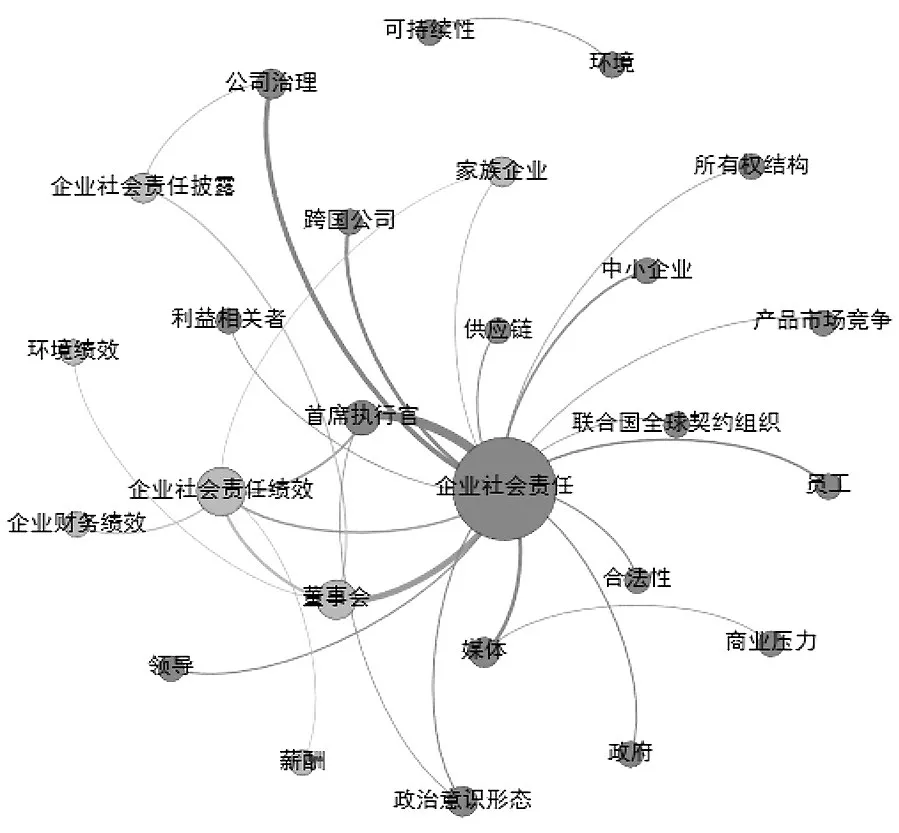

1.热点主题识别。本文利用CSR“前因”研究文献的主题词,绘制了出现频次大于2 次的主要主题的共现网络,如图3所示。从节点的大小可以看出,微观层面的公司治理因素(首席执行官、董事会等),以及宏观层面的媒体、法规等CSR 影响因素研究较多。从关键词之间的共现强度角度来分析,CSR 与首席执行官、董事会之间的关联强度最大。主题结构图清晰、直观地表明,在CSR“前因”的研究中,首席执行官、董事会、公司治理、媒体等关键词是研究热点主题。

图3 CSR“前因”研究的主题结构

2.热点主题述评。

(1)公司治理与CSR。在公司治理对CSR 影响的文献中,特别关注治理特征和多重治理机制对CSR 的影响。研究表明,治理特征与CSR 之间存在正相关关系,这些治理特征包括董事会独立性、机构所有权以及分析师跟踪等(Harjoto和Jo,2011)。此外,公司治理特征在通过CSR披露来确保组织合法性方面发挥着至关重要的作用(Khan等,2013)。多重治理机制具有相互替代的特点,可以获得类似的CSR水平(Oh等,2018)。

(2)首席执行官与CSR。在研究首席执行官对CSR影响的文献中,主要关注首席执行官的内在特征和外在因素对CSR的影响。首席执行官的内在特征主要包括首席执行官的政治意识形态、傲慢、贪婪、年龄、物质主义和自恋等。研究发现,奉行政治自由主义的首席执行官比奉行政治保守主义的首席执行官更重视CSR(Chin等,2013)。基于高层视角和利益相关者理论发现,首席执行官的傲慢(Tang 等,2015)、首席执行官的贪婪(Sajko 等,2021)、首席执行官的年龄(Oh 等,2016)、首席执行官的物质主义(Davidson 等,2019)与CSR 水平呈负相关关系,然而首席执行官的自恋对组织的CSR水平会产生积极影响(Petrenko等,2016)。已有研究还关注了外在因素对首席执行官与CSR 之间关系的影响,主要包括道德文化、激励机制、是否为家族首席执行官和创业导向等。具体而言,首席执行官的道德文化正向影响CSR(Godos-Díez等,2011;Wu 等,2015)。对首席执行官进行货币激励会对CSR产生负面影响,而非货币激励会对CSR产生正面影响(Fabrizi 等,2014)。家族首席执行官与CSR 呈正相关关系,而非家族首席执行官往往与CSR 呈负相关参与(Meier和Schier,2021)。此外,首席执行官的创业导向导致企业更多地参与CSR 创新,而不仅仅是参与慈善活动(Zhang等,2021)。在研究首席执行官特征对CSR绩效的影响中,已有研究发现首席执行官能力的提高(Yuan 等,2019)、首席执行官早期经历的创伤(O'Sullivan 等,2021)与CSR 绩效正相关。此外,相对于有本地首席执行官的企业,拥有外国首席执行官的公司通常会实现更高的CSR绩效,从而提升其合法性和可信度(Bertrand等,2021)。

(3)董事会与CSR。在研究董事会对CSR、CSR 绩效及CSR披露的影响时,已有文献主要集中在董事会特征方面。然而,由于不同制度背景的独特性,董事会特征与CSR之间的关系并不具有普适性。基于韩国上市公司的研究表明,董事会特征与CSR之间存在曲线变动关系(Chang 等,2017)。基于我国上市公司的样本进行研究,发现董事会规模较大、女性董事人数较多、两职分离的公司更有可能参与CSR 实践,而董事会独立性不会影响CSR 决策,拥有外国董事的公司不太可能自愿参与CSR实践(Liao 等,2018)。以美国《财富》500 强公司为样本进行的研究表明,性别多元化的董事只会对那些对企业权利有限的利益相关者(环境、承包商和社区)产生影响,对员工和客户层面的CSR决策影响有限(Francoeur等,2019)。在董事会特征对CSR 绩效的影响方面,已有研究发现外部董事和女性董事的更多参与(Zhang 等,2013;Macaulay等,2018)、董事会多样性(Harjoto 等,2015;Beji 等,2021)以及董事会的CSR导向(Shaukat等,2016)与CSR绩效正相关。此外,在研究董事会特征对CSR 披露的影响时,发现董事会独立性、董事会规模(Jizi等,2014)、董事会多样性(Hoang 等,2018)以及董事会资本(董事的人力和社会资本)(Muttakin等,2018)与CSR披露正相关。

(4)法规、媒体与CSR。在法规对CSR 影响的研究中,普遍认为法规会对CSR 产生积极影响。一方面,法律中的新治理方法可以有效提高一个行业的CSR实践标准(Rahim,2017),与经济自由相关的制度以及长期取向的文化特质也会对CSR 实践产生积极影响(Cheung 等,2015);另一方面,公司的合法性要求也会促使其参与CSR 实践(Cheung 等,2015;Luo 和Wang,2021)。此外,不同国家法律体系之间存在差异,普通法系国家企业的CSR 水平通常低于大陆法系国家的企业(Liang 和Renneboog,2017)。另外,在法规对企业慈善活动的影响研究中,研究结果也显示两者之间存在显著正相关性(Gao和Hafsi,2015)。社会媒体在促进CSR方面也发挥了积极作用,新媒体提高了CSR信息传播的速度和连通性(Castelló 等,2013),而社交媒体则提高了工作场所的透明度,有助于监督CSR实践(Dube和Zhu,2021)。

3.小结。总体而言,已有研究较多地集中在微观企业层面,主要是从公司治理角度展开,涵盖了公司治理整体变量以及公司治理的某个因素,例如首席执行官、董事会。与之相比,宏观层面的研究较为有限,主要侧重于法规和媒体的角度,研究成果相对较少,随着外部环境的不断演变,未来可以开展更具有时代特色的研究。

(二)基于CSR“后果”的研究

1.热点主题识别。本文利用CSR“后果”研究文献的主题词,绘制了出现频次大于3 次的主要主题的共现网络,如图4 所示。从节点的大小可以看出,企业财务绩效、公司价值、股东价值等财务指标及员工、首席执行官、消费者等利益相关者研究较多;从节点间连线的粗细可以看出,CSR 与企业财务绩效、员工及消费者之间的共现程度最高。在CSR“后果”研究中,企业财务绩效、公司价值、股东价值、员工、消费者、首席执行官等关键词是研究热点主题。

图4 CSR“后果”研究的主题结构

2.热点主题述评。

(1)CSR 与员工。在CSR 对员工影响的研究中,学者主要关注了CSR 对员工生活、员工工作满意度、员工态度、员工行为、员工工资以及离职的影响。首先,CSR实践可以提高员工配偶的家庭满意度(Liao 等,2015),也可以提高员工的工作满意度(Du 等,2015;Spanjol 等,2015;Wisse 等,2018)。其次,CSR 会对员工态度产生积极影响,中介机制一般为组织信任、组织认同(Mueller等,2012;De 和Delobbe,2012;Wang 等,2020;Flammer 和Luo,2017;Serrano 等,2018)。再次,CSR 认知也会对员工行为产生影响,会提高员工的创造力(Hur 等,2018)。然而也有研究发现,CSR 会增加员工的不当行为,即CSR的“行善”性质会导致员工在其他方面做出对公司有害的行为(List 和Momeni,2021)。最后,CSR 对员工工资的影响研究发现,员工会因为对工作场所的CSR 有明显的偏好而接受降薪(Burbano,2016;Bode 和Singh,2018)。此外,CSR也降低了员工的离职意向(Hansen等,2011),以及因偏好更有意义的工作而产生的人员流动性(Carnahan等,2017),并提高了雇主的吸引力(Jones,2014)。

(2)CSR 与首席执行官。在CSR 对首席执行官影响的研究中,学界主要关注了CSR对首席执行官离职及薪酬的影响。首先,企业对社会不负责任的行为会提高首席执行官的离职率(Chiu 和Sharfman,2018;McDonnell 和Cobb,2020)。此外,CSR投资的增加可能会提高在企业财务绩效不佳时首席执行官被解雇的可能性(Hubbard等,2017),然而当企业向董事会大部分成员所属的慈善机构捐款或捐款数额巨大时,首席执行官不太可能因业绩不佳而被解雇(Cai 等,2021)。其次,CSR 投资的增加有利于提高股东对高管薪酬的认可度(Fehr 等,2021),CSR 表现的滞后会对高管薪酬产生不利影响(Cai 等,2011),并且,企业良好的CSR绩效增大了首席执行官的劳动力市场潜力(Dai等,2021)。

(3)CSR 与消费者。在CSR 对消费者影响的研究中,文献关注较多的是CSR 对消费者的企业评价、购买意愿及忠诚度的影响。例如,消费者对CSR 的认知会与消费者对公司的评价正相关(Tian等,2011;Öberseder等,2014),与购买意愿存在直接、积极的关系(Öberseder等,2014;Kim,2017);良好的CSR形象会提高消费者对企业的忠诚度(Plewa等,2015)。

(4)CSR 与企业财务绩效。在CSR 对财务绩效影响的研究中,研究结论存在分歧。大多数学者一致认为,CSR 会对企业财务绩效产生积极影响(Wang 和Qian,2011;Torugsa 等,2012;Erhemjamts 等,2013)。在该类研究中,一些中介因素也解释了CSR 正向作用于财务绩效的机制,例如,利益相关者关注在CSR 对财务绩效的积极影响中发挥部分中介作用(Madsen 和Rodgers,2015),品牌资产在CSR 披露与财务绩效之间发挥了中介作用(Malik 和Kanwal,2018;Platonova 等,2018)。然而,也有部分学者认为CSR对企业财务绩效呈现非线性影响。例如:Barnett 和Salomon(2012)认为CSR 绩效与财务绩效之间呈U型关系,支持了将CSR转化为利润的观点。此外,还有学者提出CSR 与财务绩效没有直接联系。例如:Soana(2011)提出,银行业CSR 绩效和财务绩效之间没有统计学意义上的相关性;Lys 等(2015)认为,当公司预计未来财务绩效会更好时,它们会在当前承担更多的CSR 支出。另外,一些学者通过引入第三个变量,更细致地解释了CSR 对财务绩效的影响。例如:Kim 等(2018)引入了竞争水平这一因素,他们认为在竞争水平较高的情况下,CSR 会提高财务绩效,但在竞争水平较低的情况下,CSR 会降低财务绩效;Shi 和Veenstra(2021)认为,CSR 绩效对财务绩效的影响取决于文化因素,他们认为在CSR 倡议与文化环境一致的公司中,财务绩效更高。

(5)CSR 与公司价值。在CSR 对公司价值影响的研究中,研究结论较为丰富。大多数学者认为CSR提高了公司价值(Albuquerque 等,2019)。对于有争议的行业而言,研究也表明CSR 实践对企业价值产生积极影响(Cai等,2012)。然而,也有学者提出了一些不同观点,指出公司捐赠可能是为了满足首席执行官的个人利益,滥用了公司资源从而降低了公司价值(Masulis 和Reza,2015)。通过异质性分析,进一步揭示了CSR 与企业价值之间的复杂关系。具体而言:对于客户意识较强的企业,CSR与企业价值正相关,而对于客户意识较弱的企业,CSR与企业价值的关系要么是负面的,要么是无关的(Servaes和Tamayo,2013);相比于市场制度较完善的国家,在市场制度较薄弱的国家中,CSR 与公司价值正相关关系更显著(Ghoul 等,2017);此外,在产品差异化程度较高的企业中,CSR 对公司价值的影响更大(Albuquerque 等,2019)。CSR活动的类型对企业价值的影响不同,强制性CSR 活动可能会以牺牲股东利益为代价,对企业价值产生消极影响(Manchiraju 和Rajgopal,2017)。然而,如果企业长期从事CSR活动并将其纳入战略规划中,那么企业价值更有可能增加(Jeong等,2018)。

(6)CSR 与股东价值。在CSR 对股东价值影响的研究中,学界观点仍然存在一定分歧。有些学者认为,CSR实践并不会增加股东价值。例如:Clacher 和Hagendorff(2012)没有找到证据支持加入富时社会责任指数(FTSE4Good)平均会提高股东价值;类似地,Fernando等(2017)发现,提高公司的环保度并不会创造股东价值,甚至可能导致机构投资者的回避。然而,也有学者认为,CSR实践参与度的初期提高可以积极推动股东价值的增长,但当公司过度追求CSR时,其影响变为消极(Sun等,2019)。此外,还有研究结论支持CSR与股东价值之间存在正相关关系。例如:Fernando等(2017)发现,公司的环境政策有助于创造股东价值;Dang 和Nguyen(2021)发现,企业公告中表达的慈善情绪越多,累积异常股票收益率越高。

3.小结。CSR 经济后果研究主要包括两方面:利益相关者和财务绩效。在CSR 对利益相关者影响的研究中,研究较多的是对员工、管理者及消费者的作用效果,并且研究结论基本是积极的。在CSR对财务绩效影响的研究中,研究较多的是对公司财务绩效、公司价值及股东价值的影响,但是目前的研究结论存在分歧,主要原因在于混杂因素的存在,并且研究背景、变量构建、研究设计也存在分歧,因此还需要进一步深入研究,以便更全面地理解CSR与财务绩效之间的关系。

四、基于ESG 文献的研究内容分析

政府对环境保护和可持续发展的不懈推动,以及资本市场对精确可衡量的CSR 信息的迫切需求,已经促使CSR向更具体、可操作、易于评估的ESG演进,并且ESG把治理因素纳入整个体系,使得ESG 可以自我实施。相比于CSR 注重回应各利益相关方的关切,ESG 的关注点主要聚焦于资本市场和监管机构,这在一定程度上引发了ESG 研究的热潮。

1.热点主题识别。本文利用ESG研究的20篇文献数据,绘制了主要主题的共现网络,如图5所示。从图5中可以看出,在ESG研究方面,ESG投资、ESG评级是研究的热点主题。

图5 ESG研究的主题结构

2.热点主题述评。

(1)ESG 评级。研究中采用的CSR 评级方法多种多样,主要包括以下几种方式:使用Thomson Reuters'Asset4 数据库(Albino-Pimentel 等,2021;Drempetic 等,2020;Dai 等,2021;Cheng 等,2014);对KLD 数据集或道琼斯可持续发展世界指数等专业数据集进行多元技术分析以获取ESG 数据(Galbreath,2013);通过查询美国政府数据库,记录与环境绩效、工作场所安全、会计报告和产品质量相关的标准或法规违规行为,以作为ESG 的直接衡量标准(Coleman,2011);采用TR Eikon数据库中检索的Refinitiv ESG 得 分(Habermann 和Fischer,2021;Duque-Grisales 和Aguilera-Caracuel,2021)等。ESG 评级的产生会引发企业做出反应。以澳大利亚证券交易所300家公司作为研究对象进行的实证分析表明,公司正在积极改善ESG 绩效,尤其是治理方面,改善速度高于环境或社会绩效,超出了预期(Galbreath,2013)。具体地说,企业对ESG评级会做出四种不同的反应,包括“被动从众”“主动从众”“被动抗拒”和“主动抗拒”,这些反应取决于企业投资者的态度以及ESG评级是否与其战略方向相符(Clementino和Perkins,2021)。

(2)ESG投资。对于投资者而言,ESG信息被用于风险警示和风险管理,因此许多传统的基金经理已经将“负责任投资”纳入其投资过程,并且ESG投资与基本面投资高度相似(Van 等,2016)。需要指出的是,ESG 得分只对那些备受市场关注的大型公司产生影响,这些公司通常表现出色,总部位于新闻自由度较高的国家,在互联网上有较大的搜索量(Aouadi 和Marsat,2018)。此外,绿色投资的规模与公司的环境绩效之间存在正相关关系(Yan等,2021)。

(3)ESG。在宏观层面的研究中,关于ESG与国家政策的相关研究发现,相比于其他跨国公司,和平协议和东道国政治环境的积极变化对ESG水平较高的跨国公司来说并没有那么重要(Albino-Pimentel等,2021)。从企业的角度来看,ESG 水平也会对公司的财务指标产生影响。ESG 违规行为会对公司的销售利润造成损害(Coleman,2011)。当发生ESG 负面事件时,公司市值可能下降约0.1%,不过公司的声誉在一定程度上可以对冲该负面事件的影响(Capelle-Blancard 和Petit,2019)。一项针对拉丁美洲跨国公司的研究发现,ESG 得分与财务绩效显著负相关,并且E、S、G三个方面的变量都与财务绩效显著负相关(Duque-Grisales 和Aguilera-Caracuel,2021)。然而,有研究指出,公司的ESG 数据与可持续性绩效显著正相关(Drempetic 等,2020)。有关ESG 与公司破产的研究则发现,在经济上升期,提高ESG 得分的成本超过了其直接的积极影响,从而增加了破产风险,但是这种提高ESG 得分的做法降低了随后危机中的金融违约风险,因此可以被视为一种平衡措施(Habermann 和Fischer,2021)。

3.小结。随着投资者对ESG评级数据需求的不断增加,ESG 评级机构迅速发展,并形成了多种ESG 评级类别。然而ESG 评级也引发了一系列质疑,其中包括以下几点:其一,ESG评级的基础数据质量存在一定问题,这不仅影响了ESG 评级的准确性,也给ESG 评级本身蒙上了一层阴影;其二,不同机构对E、S、G的概念以及权重分配存在差异,这使得不同ESG 评级之间存在较大的差异,因此,需要提高ESG评级的标准化和透明度。第三,企业的ESG评级通常是由以盈利为导向的中介机构定义和测定的,这可能引发道德风险问题,因为这种以利润为中心的动机可能会影响评级的客观性。在企业对ESG评级的反应中,目前最详细的研究表明存在四种主要反应类型。研究认为,企业最有可能通过信息披露来改善其ESG 评级。有关ESG 投资的研究显示,投资者可以利用ESG 信息来规避和管理风险。ESG 与可持续性绩效之间存在显著正相关关系,这表明ESG 因素对公司的长期可持续性具有重要意义。

五、研究结论与展望

(一)研究结论

通过对CSR“前因”“后果”及ESG的研究主题进行描述性统计与可视化统计分析,本文得出以下研究结论:

CSR 的相关研究近十年主要采用实证研究方法展开,聚焦于CSR 的内容研究,包括CSR“前因”及“后果”的研究,研究成果丰富。CSR 的“前因”研究目前侧重于首席执行官、董事会等公司治理因素及媒体、法规等外部因素对其产生的影响。首席执行官的傲慢、贪婪、物质主义、旨在协调首席执行官和股东利益的货币激励、家族企业中的非家族首席执行官会使得企业的CSR 水平较低,而首席执行官的自恋、政治自由主义、道德文化影响、非货币激励、家族首席执行官会促进CSR 水平提高。董事会的特征对CSR 影响的研究结论并不具有普遍性,基于研究对象的不同,研究结论会有分歧。媒体及法规会对CSR 产生正向影响。CSR“后果”研究目前侧重于研究CSR 对企业财务绩效、公司价值、股东价值等财务指标及员工、管理者、消费者等利益相关者的作用效果。CSR对财务指标的作用由于混杂因素、指标衡量及研究设计等的影响,目前研究结论还未能达成一致,存在以下观点:正向影响、非线性影响及无影响。CSR 对利益相关者的影响往往是正向的,如:CSR 有助于提高员工的工作满意度、对员工态度产生积极影响、提高员工创造力、降低员工离职率、降低员工对薪酬的要求等;CSR 也会降低首席执行官的离职率、增大首席执行官的劳动力市场潜力;企业的CSR 表现还有助于提高消费者的企业评价、购买意愿及认知忠诚度。

在ESG 的研究成果中,研究集中于ESG 评级、ESG投资、ESG 对财务指标的影响等方面。公司会对ESG 评级产生反应,之后更多的会通过调整信息披露来改善自身的ESG评级。投资者考虑ESG指标主要是为了风险规避和风险管理。

(二)研究展望

本文对CSR、ESG 文献的分析表明,尽管CSR 研究已经积累了丰富的成果,但考虑到CSR概念的模糊性以及外部环境的不断演变,未来仍需要开展更深入的研究。与此同时,ESG研究正处于迅速发展阶段,其研究成果尚未充分系统化,因此,存在广阔的研究空间。未来的学术研究可以聚焦于以下几个方面:

CSR 的内涵要素。CSR 的概念目前仍然是模糊的,对于什么是CSR、其内容包括什么、其范围边界等问题还需要继续进行探讨。

在CSR 微观研究层面,关于CSR“前因”的研究中,以前的研究主要集中在高管层面,未来研究可以转换视角,从员工的角度切入,研究员工如何激发CSR 实践。在CSR 的“后果”研究中,关于CSR 对财务指标的影响,可以选择更具排除混杂因素影响的研究背景,以提高实证设计的严谨性并降低内生性,或者通过引入第三个变量来获得更客观的结论。在研究资本市场对公司自愿参与CSR 实践的反馈时,未来研究可以采用更动态的方法,追踪在更长时间框架内因果关系的演变。在宏观研究层面,CSR 研究会随着时代的发展和外界环境的变化而焕发出新的活力。当前,信息技术的快速发展将在多个方面影响CSR,包括数字化技术对CSR 披露的影响、CSR沟通方式的转变、社交媒体在改善CSR实践中的作用,以及媒体消息的点赞和分享如何影响CSR 表现。此外,近几年疫情的爆发促使我们思考在面临危机时,CSR实践会发生哪些变化及这样的变化会导致哪些后果。因此,未来有关CSR 的研究应该在不断变化的社会背景下逐步探索新的议题和趋势。

随着资本市场和监管机构对ESG 信息需求的增加,ESG评级机构迅速发展,然而由于评级机构的营利属性、基础数据的质量问题以及评级方式的差异等挑战存在,有必要对ESG 评级进行系统研究,了解目前所用ESG 评级数据的底层逻辑、数据收集方法、存在的缺陷和优点。只有通过充分研究,我们才能更科学合理地运用ESG 评级指标,并确保未来研究结论的可靠性。在研究企业对ESG 评级的反应类型时,有机会进一步探索其他反应类型以及影响企业反应的决定因素。ESG 在资本市场的作用也可以从投资者、监管机构、债权人等多个角度进行研究。此外,需要关注企业的ESG 绩效是否存在“绿色清洗”,即ESG 绩效的实际变化与表面变化是否不同。在ESG新闻方面,要注意不同性质、类型的ESG新闻对公司股价的影响是否一致。综上所述,对ESG 领域的研究需要深入探讨多个方面,以更全面地理解ESG 的影响和效果。这些研究将有助于提高ESG数据的使用和解释的科学性,同时为未来的决策提供更可靠的依据。

【 主要参考文献】

Albuquerque R.,Koskinen Y.,Zhang C..Corporate social responsibility and firm risk:Theory and empirical evidence[J].Management Science,2019(10):4451 ~4469.

Albino-Pimentel J.,Oetzel J.,Oh C.H.,et al..Positive institutional changes through peace:The relative effects of peace agreements and non-market capabilities on FDI[J].Journal of International Business Studies,2021(7):1256~1278.

Cai Y.,Jo H.,Pan C..Doing well while doing bad?CSR in controversial industry sectors[J].Journal of Business Ethics,2012(4):467 ~480.

Cheng B.,Ioannou I.,Serafeim G..Corporate social responsibility and access to finance[J].Strategic Management Journal,2014(1):1 ~23.

Chin M K.,Hambrick D.C.,Treviño L.K..Political ideologies of CEOs:The influence of executives' values on corporate social responsibility[J].Administrative Science Quarterly,2013(2):197 ~232.

De Roeck K.,Delobbe N..Do environmental CSR initiatives serve organizations' legitimacy in the oil industry?Exploring employees' reactions through organizational identification theory[J].Journal of Business Ethics,2012(4):397 ~412.

Drempetic S.,Klein C.,Zwergel B..The influence of firm size on the ESG score:Corporate sustainability ratings under review[J].Journal of Business Ethics,2020(2):333 ~360.

Duque-Grisales E.,Aguilera-Caracuel J..Environmental.,social and governance(ESG)scores and financial performance of multilatinas:Moderating effects of geographic international diversification and financial slack[J].Journal of Business Ethics,2021(2):315 ~334.

Flammer C.,Luo J..Corporate social responsibility as an employee governance tool:Evidence from a quasi experiment[J].Strategic Management Journal,2017(2):163 ~183.

Ghoul S.E.,Guedhami O.,Kim Y..Country-level institutions,firm value,and the role of corporate social responsibility initiatives[J].Journal of International Business Studies,2017(3):360 ~385.

Harjoto M.A.,Jo H..Corporate governance and CSR nexus[J].Journal of Business Ethics,2011(1):45 ~67.

Harjoto M.,Laksmana I.,Lee R..Board diversity and corporate social responsibility[J].Journal of Business Ethics,2015(4):641 ~660.

Jizi M.I.,Salama A.,Dixon R,.et al..Corporate governance and corporate social responsibility disclosure:Evidence from the US banking sector[J].Journal of Business Ethics,2014(4):601 ~615.

Khan A.,Muttakin M.B.,Siddiqui J..Corporate governance and corporate social responsibility disclosures:Evidence from an emerging economy[J].Journal of Business Ethics,2013(2):207 ~223.

Liang H.,Renneboog L..On the foundations of corporate social responsibility[J].The Journal of Finance,2017(2):853 ~910.

Lys T.,Naughton J.P.,Wang C..Signaling through corporate accountability reporting[J].Journal of Accounting and Economics,2015(1):56 ~72.

Masulis R.W.,Reza S.W..Agency problems of corporate philanthropy[J].The Review of Financial Studies,2015(2):592 ~636.

Öberseder M.,Schlegelmilch B.B.,Murphy P.E.,et al..Consumers' perceptions of corporate social responsibility:Scale development and validation[J].Journal of Business Ethics,2014(1):101 ~115.

Petrenko O.V.,Aime F.,Ridge J.,et al..Corporate social responsibility or CEO narcissism?CSR motivations and organizational performance[J].Strategic Management Journal,2016(2):262 ~279.

Platonova E.,Asutay M.,Dixon R.,et al..The impact of corporate social responsibility disclosure on financial performance:Evidence from the GCC Islamic banking sector[J].Journal of Business Ethics,2018(2):451 ~471.

Servaes H.,Tamayo A..The impact of corporate social responsibility on firm value:The role of customer awareness[J].Management Science,2013(5):1045 ~1061.

Shaukat A.,Qiu Y.,Trojanowski G..Board attributes,corporate social responsibility strategy,and corporate environmental and social performance[J].Journal of Business Ethics,2016(3):569 ~585.

Soana M.G..The relationship between corporate social performance and corporate financial performance in the banking sector[J].Journal of Business Ethics,2011(1):133 ~148.

Tang Y.,Qian C.,Chen G.,et al..How CEO hubris affects corporate social(ir)responsibility[J].Strategic Management Journal,2015(9):1338 ~1357.

Tian Z.,Wang R.,Yang W..Consumer responses to corporate social responsibility(CSR)in China[J].Journal of Business Ethics,2011(2):197 ~212.

Torugsa N.A.,O' Donohue W.,Hecker R..Capabilities,proactive CSR and financial performance in SMEs:Empirical evidence from an Australian manufacturing industry sector[J].Journal of Business Ethics,2012(4):483 ~500.

Van Duuren E.,Plantinga A.,Scholtens B..ESG integration and the investment management process:Fundamental investing reinvented[J].Journal of Business Ethics,2016(3):525 ~533.

Wang H.,Qian C..Corporate philanthropy and corporate financial performance:The roles of stakeholder response and political access[J].Academy of Management Journal,2011(6):1159 ~1181.

Zhang J.Q.,Zhu H.,Ding H..Board composition and corporate social responsibility:An empirical investigation in the post Sarbanes-Oxley era[J].Journal of Business Ethics,2013(3):381 ~392.