绿色金融对企业绿色创新的影响

2023-10-11潘诗瑜

□文/潘诗瑜

(福州大学经济与管理学院 福建·福州)

[提要]为有效促进绿色发展,我国出台各项政策确保在发展经济的同时保护生态环境。本文基于中国在2017年实施的第一批绿色金融改革试验区这一准自然实验,采用双重差分法,利用中国上市A股公司数据研究绿色金融对企业绿色创新的影响。结果显示:绿色金融有效促进了企业绿色创新,并且这一促进作用对企业具有异质性,对国有企业和大规模企业更加明显。

引言

习近平在党的十九大报告中说到:要建设的现代化是人与自然和谐共生的现代化,既要创造更多物质财富和精神财富以满足人民日益增长的美好生活需要,也要提供更多优质生态产品以满足人民日益增长的优美生态环境需要。党的二十大报告又再一次强调要推动绿色发展,促进人与自然和谐共生。为确保生态环境保护落到实处,我国出台了一系列相应环境规制政策,如中央生态环保督察、征收环境保护税等政策和手段,确保环境保护贯彻落实。绿色金融是基于此背景下提出的理念,在2015年的《生态文明体制改革整体方案》中首次明确要建立中国的绿色金融体系,2016年人民银行等七部委发布的《关于构建绿色金融体系的指导意见》中明确将绿色金融定义为:“为支持环境改善、应对气候变化和资源节约高效利用的经济活动,即对环保、节能、清洁能源、绿色交通、绿色建筑等领域的项目投融资、项目运营、风险管理等所提供的金融服务。”党的十九大报告中提到要建立健全绿色低碳循环发展的经济体系。构建市场导向的绿色技术创新体系,发展绿色金融。绿色金融想通过绿色信贷、绿色债券等方式,为绿色项目提供资金帮助,从而达到环境生态保护的目的。因此,绿色金融的实施可以为企业进行绿色创新活动提供技术支持,促进经济绿色健康发展。

绿色金融在微观层面如何影响企业生产活动?学者们研究了绿色金融对企业投资的影响,王康仕等(2019)研究发现绿色金融发展加剧了污染企业面临的融资约束,进而抑制了污染企业投资;张笑和胡金焱(2022)发现绿色信贷政策主要通过提高企业的融资约束水平和融资成本、降低政府补贴三种渠道,抑制重污染企业投资支出;马妍妍(2022)研究了绿色信贷对污染企业出口的影响,发现其抑制了重污染企业出口规模扩张;占华(2021)研究发现绿色信贷通过不同途径影响重污染企业环境信息披露。

绿色金融是否真的促进了企业绿色创新?谢乔昕(2021)研究发现绿色金融发展对环境规制对于企业技术创新的促进效应具有显著的正向调节作用;李戎和刘璐茜(2021)采用双重差分法发现绿色金融改革创新试验区对企业绿色创新有显著的促进作用;张劲松和鲁珊珊(2022)认为绿色信贷政策可以显著提升绿色信贷限制企业创新绩效。一部分学者着重研究绿色信贷对污染企业的创新影响,田超和肖黎明(2021)研究发现绿色信贷通过长期债务融资约束及股权融资上升来抑制重污染企业技术创新;王玉林和周亚虹(2022)通过构建绿色金融指数研究发现绿色金融的发展对企业创新有显著的促进作用,但对于绿色创新的影响并不显著。

本文基于上述文献,采用双重差分法研究绿色金融对绿色创新的影响,并提出相应建议。

一、理论基础

根据公共经济学关于公共物品的理论,环境资源的财产权并无明确界限,且具有非排他性,因此企业生产生活过程中并不会过多地考虑社会成本,即生产带来的环境污染进而导致治理环境的社会成本。这就使得环境具有负外部性,而“搭便车”等的现象导致公共物品市场失灵的问题也会同样发生在环境资源上,最终导致环境污染且无人治理、越来越严重,此时就需要政府介入,通过宏观调控或法律法规等政策手段引导公众的行为,防止环境污染的进一步发展。绿色金融改革就是国家为应对环境污染的问题实施的一项政策。

企业绿色创新活动具有周期长、投资大等特点,是一个风险较高的活动,因此企业在进行研发投入的时候,会考虑到这些因素,从而谨慎考虑对研发的资金投入。而绿色金融就是旨在通过这一政策,引导金融资源分配向绿色项目、绿色企业倾斜,因此企业将更容易获得绿色创新发明所需要的资金进行创新活动,增加绿色创新产出。绿色金融的目的就是投资支持绿色项目,绿色金融将会通过缓解企业的绿色创新活动投入资金限制,从而促进企业的绿色创新活动。因此,本文提出如下假设:

假设1:绿色金融能够通过引导金融资源的分配,倒逼企业进行绿色创新活动,从而提高企业绿色创新产出

由于企业之间具有差异,根据产权性质不同,可以将企业分为国有企业和非国有企业,由于国有企业的特殊性质,其取得外部融资的机会和概率更大,所占的市场份额更多,因此绿色金融政策的实施首先对国有企业的影响会大于非国有企业,本文基于此提出第二个假设:

假设2:国有企业受到绿色金融政策的影响会大于非国有企业,即政策效应在国有企业上更加明显

根据“熊彼特假说”,企业规模越大,技术创新就越有效率,也就是说,大企业比小企业更具创新性,因此企业规模不同可能对绿色金融政策的反应有差异。大规模企业的融资渠道和融资需求更多,绿色金融政策的实施对其影响可能更大,且大规模企业更有可能进行创新活动,因此提出本文的第三个假设:

假设3:大规模企业对绿色金融改革试验区的设立反应较小规模企业更大

二、实证研究

(一)模型构建。2017年,我国第一批金融改革发展试验区的试点省份和城市有5个,分别是浙江省、江西省、广东省、贵州省和新疆维吾尔自治区。本文基于这一准自然实验,将在这5个省(区)的企业设为处理组,其余作为控制组,进行双重差分分析。本文选取中国A股上市公司2011~2019年的相关数据进行研究,企业数据来源于国泰安数据库,在收集到相关数据后对数据进行了如下处理:(1)剔除了ST、ST*的企业;(2)剔除了金融类的企业;(3)剔除了有缺失数据的企业;(4)为控制极端数据对结果的影响,对所有连续数据进行了1%的缩尾处理。

为研究绿色金融改革这一政策的政策效应,本文构建如下双重差分模型:

其中,treat表示的是处理组,位于2017年第一批金融改革试点所在省份的企业取值为1,其余取值为0,period表示的是政策实施时间,2017年及以后取值为1,其他年份取值为0,交乘项的系数表示的是政策效应,control表示的是控制变量。

(二)变量选取(表1)

表1 变量选取说明一览表

1、被解释变量。本文的被解释变量企业绿色创新,采取企业绿色专利申请量进行表示,原因是专利申请的周期较长,若使用已有的绿色专利数量并不能及时反映企业的创新成果,因此本文采取的是企业绿色发明专利的申请量作为被解释变量。

2、解释变量。本文的解释变量是处理组和政策实施时间的交乘项,用来测度政策效应。

3、控制变量。本文选取如下控制变量:企业规模(SIZE)利用企业总资产的对数表示;融资约束(SA),参照Hadlock和Pierce(2010)的做法采用以下公式进行测算:

将得到的结果取绝对值,绝对值越大,代表企业所受的融资约束越小(张璇等,2019);企业年龄(AGE),企业自成立以来到当年的年数;企业负债率(LEV),采用年末总资产与年末总负债的比值表示;企业总资产报酬率(ROA),用净利润与总资产年末平均额的比值表示;托宾Q值(TobinQ)表示的是企业股票市值对股票所代表的资产重置成本的比值。本文各变量的描述性统计结果如表2所示。(表2)

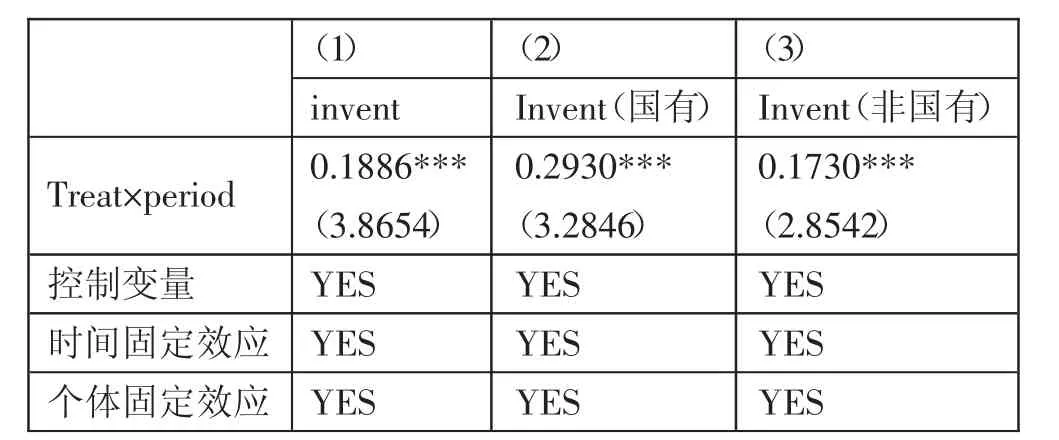

(三)计量结果。利用STATA对该模型进行回归估计,得到的结果如表3所示,其中第一列表示的是模型(1)的回归结果。结果显示,交乘项的系数在1%的水平下显著为正,表明绿色金融政策对企业绿色创新有显著的促进作用,假设1得到验证。(表3)

表3 基准回归结果一览表

(四)稳健性检验

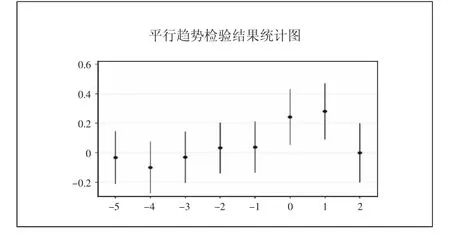

1、平行趋势检验。平行趋势检验是进行双重差分的前提,其意思是在政策实施前,控制组与实验组都有着相同的趋势,在政策实施后,控制组和实验组的趋势有着明显差异,对该样本进行平行趋势检验得到的结果如图1所示,可以看到,在政策实施当年即后一年,控制组和实验组的趋势有明显的差异,因此该模型的结果是稳健的。而从图1中能看到,政策实施后的第三期,即2019年控制组和实验组的差异不显著了,可能原因是绿色金融这一政策效果在第三期的作用不明显了,也可能是由于同时期国家推进了其他环境保护的政策,使得控制组的省份也受到了影响,企业绿色创新活动也增强,故2019年的平行趋势检验结果控制组与实验组之间没有显著差异。(图1)

图1 平行趋势检验结果统计图

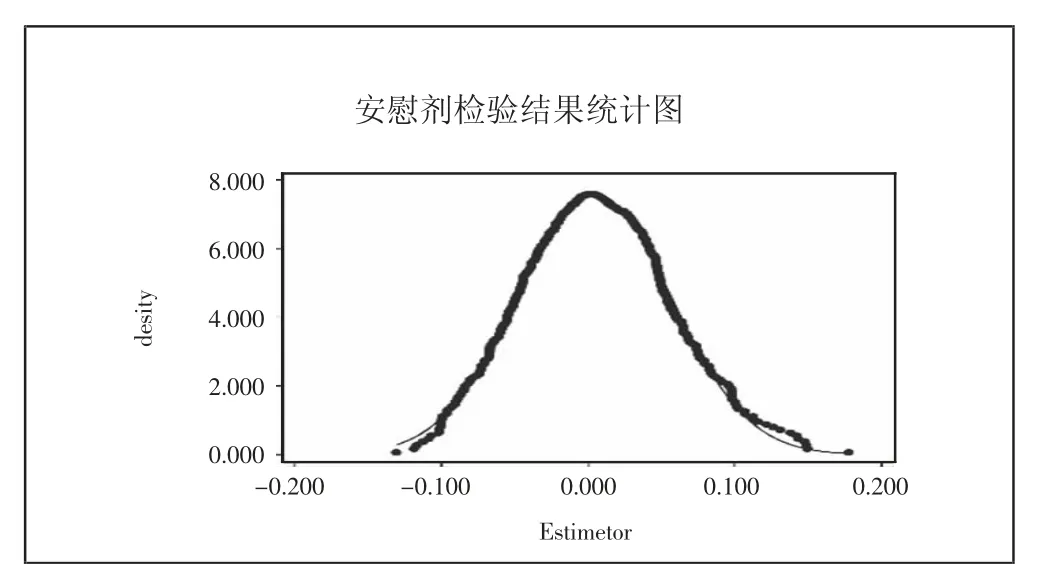

2、安慰剂检验。为防止模型忽略了其他不可观测但随时间变化的因素,通过令政策实施时间完全随机出现,即使得金融改革试验区设立时间完全随机,在重复500次随机过程后得到的估计结果如图2所示。通过图2可以得知,虚假的政策实施时间得到的结果是符合正态分布的,证明虚假的政策实施时间是没有政策效应的,加强本文的模型回归可靠性。(图2)

图2 安慰剂检验结果统计图

(五)异质性分析

1、产权异质性。将样本企业根据产权性质进行划分并分别进行回归,得到的结果如表4中的第二、第三列所示,结果显示,国有企业和非国有企业受到的政策效应都显著为正,说明绿色金融这一政策对国有企业和非国有企业都产生了积极的影响,但是根据二者的系数不同,可以发现国有企业受到的政策激励效果更加明显,这是由于国有企业和非国有企业由于产权性质的不同,国有企业经营更加稳定,银行也更加倾向于借款给国有企业,因此国有企业的外部融资所占的市场份额较大,绿色金融政策对于其的效应也会更加明显,假设2得到验证。(表4)

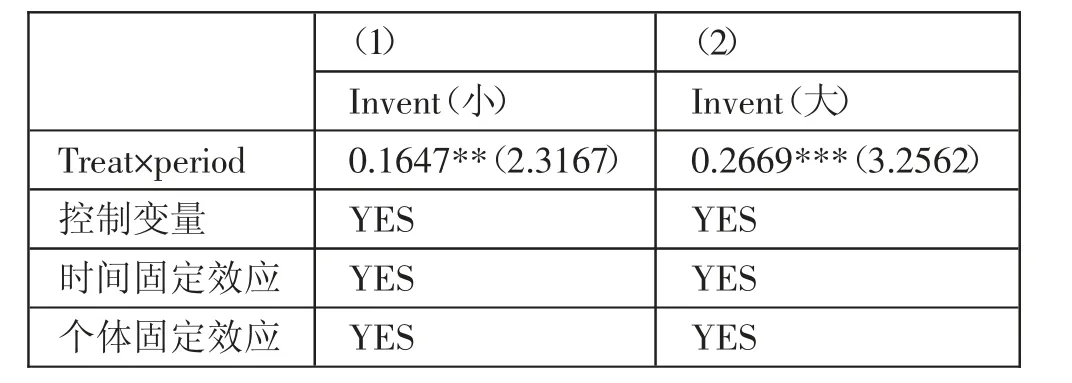

表4 企业规模异质性回归结果一览表

2、企业规模异质性。根据熊彼特假说,企业创新活动与企业规模有关,因此本文根据企业规模不同分别进行回归,得到的结果如表4所示,企业规模更大的企业的政策效应更明显,这可能是由于大规模企业在进行信贷和融资的时候具有较大的优势,因此绿色金融政策对它们的影响更大,假设3得到验证。

三、结论及启示

2017年,我国第一批金融改革发展试验区的试点省份和城市有5个,分别是浙江省、江西省、广东省、贵州省和新疆维吾尔自治区。本文基于设立试验区这一准自然试验,通过构建双重差分模型,选取中国A股上市公司2011~2019年的数据进行实证分析,结果表明绿色金融有着显著的政策效应,政策效应为0.19,绿色金融这一政策显著地促进了企业绿色创新,说明在市场失灵情况下,政府的宏观政策促使企业重视绿色发展,激励企业进行绿色创新活动。此外,该模型通过了稳健性检验,表明估计结果稳健可靠。本文通过异质性分析发现,绿色金融改革试验区对国有企业的政策效应大于非国有企业,表明绿色金融政策对国有企业的政策效应更加显著,国家应该采取进一步措施更好地激发非国有企业绿色创新的意愿,为非国有企业创新提供条件。绿色金融政策对大规模企业的政策效应更大,国家应该采取措施为小规模企业提供更多的资金支持,为小规模企业绿色创新提供条件和保障,促进小规模企业绿色创新,从而推动社会经济绿色发展。