从分权下集权到集权下分权

2023-10-08马金华毕学进

马金华 毕学进

關键词:财政分权;事权;集权;县级财政

摘 要:近代中国财政分权,经历了从分权下集权到集权下分权的演进。晚清到北洋时期,财权不断下移,权力格局愈发碎片化。中央欲在分权状态下集中财权,但地方或不予理会,或群起反对,各项措置之策皆无果而终。地方利用实质性掌握的财权,自征捐税,自发公债,自印钞券,自补军需,自扩疆圉,进一步加剧了央地关系的离散,央地财政关系愈发混沌。南京国民政府时期,尝试打碎过度分权下的失序状态,通过战争、金融统制、税制改革等措施,以期让权力从碎片化逐渐走向集中化。在相对集权的中央政府统一框架下,“实省虚县”与“实县虚省”,形成中央、省(市)、县(市)的三级财政体系的框架,部分适配了各级政府事权的需要。但因中央政府权力正当性的普遍质疑和财政的人格化控制,侵蚀了中央的权威性,使其分权效果较为有限,但某种程度上改变了北洋时期央地财政关系边界不清、权限不明的含混之局。从分权下集权到集权下分权,反映了财权从下移到上移的演化过程,中央政府对全局控制能力的差异,影响了财政分权的效果。

中图分类号:F129文献标识码:A文章编号:1001-2435(2023)05-0059-19

From Centralization under Decentralization to Decentralization under Centralization—Division of Fiscal Power and Adaptation of Affairs in Modern China

MA Jinhua,BI Xuejin (Central University of Finance and Economics,Institute of Financial History of China,Beijing 100081,China)

Key words:fiscal decentralization;decentralization;centralization;county-level finance

Abstract:The decentralization of finance in modern China has undergone an evolution from centralization under decentralization to decentralization under centralization. From the late Qing dynasty to the Beiyang period,the financial power shifted downward and the power pattern became more and more fragmented. The central government wanted to centralize the financial power under decentralization,but the localities either ignored or opposed it,and all the measures were in vain. Localities used their substantial financial power to levy their own taxes,issue their own bonds,print their own banknotes,replenish their own military supplies,and expand their own borders,which further intensified the dispersion of central-local relations and made central-local financial relations more chaotic. Under the Nanjing Nationalist Government,attempts were made to break the disorder under the excessive decentralization of power through war,financial unification,and tax reform,with a view to gradually moving from fragmentation to centralization. Under the unified framework of the relatively centralized central government,"real provinces and virtual counties" and "real counties and virtual provinces" were decentralized,forming the framework of a three-tier financial system of central government,provinces (municipalities) and counties (cities),which partially accommodated the needs of governmental authority at all levels. However,the effect of decentralization was limited by the formal unification,the general questioning of the legitimacy of the central government's power and the personalized control of finance,which eroded the authority of the central government,but to some extent changed the ambiguous situation of unclear boundaries and unclear authority of the central and local financial relations during the Beiyang period. The transition from centralization under decentralization to decentralization under centralization reflects the evolution of fiscal authority from downward to upward,and the difference in the central government's ability to control the whole situation affected the effect of fiscal decentralization.

——————————————————————————————————————————

近年来,学界关于财政分权集权1的争论频见。主张分权的学人认为,因地方的资源异质性和需求偏好性,中央政府不能一刀切,2故应当给予地方更多的财政权力3(如晚清时期的财权下移,使地方得以兴办各类实业)。因而部分学人对中国历史上的财政集权持有批判态度。4然而,主张集权的学人又指出,财政分权会降低中央对整体资源的宏观调控能力(如晚清至北洋政府时期的枝强干弱)5,造成地方无序竞争(如北洋时期地方自行的军事竞争与扩张)6,甚至影响国家稳定。7因此,部分学人对中国历史上的财政分权持有批判态度。8财政应当是集权,还是分权,学界言人人殊。

此问题之所以莫衷一是,是因为学界的既往研究多割裂了财政集权与分权的关系。9单纯从集权与分权角度,难以辨别财政活动的全相。实际上,集权或分权的决策,多是对分权或集权的既定事实下潜在风险的应时纠偏,因此,集权下也有分权,分权下亦有集权,二者并非简单对立,而是复杂系统的交互。应在集权下分权,还是在分权下集权,则应结合财权1与事权2适配的情况进行讨论。

与既往研究“以集论集”与“以分论分”不同的是,本文根据近代中国财政分权的基本状态,将近代中国财政分权的历史划分为分权下集权和集权下分权两个阶段。即晚清到北洋时期,是在分权的既定事实上进行的集权行为。而南京国民政府时期,则是在相对集权的基础上进行的分权尝试。近代财政分权经历了从分权下集权到集权下分权的演进。本文结合相关的理论和史实,分析了两种模式下财权与事权的配适情况,或可覆新境,并从另一新的视角,窥见近代央地财政关系演化的多维面相。

一、分权下集权:晚清到北洋时期的财权划分与事权适配

(一)晚清到北洋时期的财政分权

清初统治者沿袭明代高度集中的财政管理方式,“一省岁入之款,报明听候部拨,疆吏亦不得专擅”。3然道咸以降,中央财政“一耗于夷务,再耗于库案,三耗于河决”。4加之贪腐成风,财政已处割肉补疮之态。咸丰年间,太平军兴,清王朝又失江浙富庶诸地,财政愈发艰窘,军需难以为继。咸丰帝令各地督抚自行筹饷。以资军需,并逐步掌握了所筹款项自主支配之权,其动用支配,多由地方督抚自行处理,甚至不向中央奏销,以致“前自军兴以来,各省丁、漕等款纷纷奏留,供本省军需。于是户部之权日轻,疆臣之权日重”。5如此一来,原来下放给地方的临时筹款权,就转化为一种固定的区域性的财政支配权。这种实质性财政分权,在同光时期得以固化,奏销制度渐趋废弛,解款协款制度名存实亡。“中国所征一切赋税,其为地方动用者不知凡几,然往往混入行政费内,故无所谓国家与地方之别”。6如何在分权的既定事实下,恢复清初“财权一统”的局面,成为中央政府的重要方策。中央政府在此种情形下,开始在分权的状态下酝酿集权方案。

集权的第一项尝试是财政清理。“财政散漫,非钩考整齐,恐司计大臣亦难周知其成数。”7度支部认识到,“清理财政要义有二,曰统一,曰分明”。8为准确把握地方财政收支实数,度支部选派44名监理官赴全国各地开展了财政清理计划,然而,地方督抚颇为抵触,甚至与监理官大起龃龉。9地方督抚或明或暗,对中央财政清理计划处处牵制,暗流涌动的中央与地方财权较量与纷争,制约了财政清理中央预算的开展,也阻滞了央地两税的划分。

另一项集权的尝试是借央地两税的划分恢复财权一统之局。度支部认识到,“全国预算当合全国一统,系各国岁出预算皆以行政各部以事为目。唐宋会计录,分析军民用意略同,现拟岁入各类均归臣部主管,以符统一财权之义”。10此奏折指明预算权集中于度支部,以合财权统一之义。然而现实问题是,央地两税的划分一无祖制,二无成规,对中央单方面集中财权的划分方案自然引来各方猜疑。大部分地方坚持认为,属于地方一切事项开支,理应有相应地方税作保障,地方财政应自收自支,而非中央一统。因“税源各别,学说互歧,界画既未易分明,标准亦殊确当”1,故各方各执一词。未等计划筹定,清廷既已覆亡,对西方两税理论调适与嫁接的初次尝试失败。

辛亥鼎革虽更国体,但因地方掌控财权,已历经半个世纪的路径依赖成既定事实,地方财政依然各自为谋,财权的枝强干弱成为这一历史阶段的基本样态。鉴于地方财政实质性独立的现实,中央政府于1913年以立法形式正式承认了地方财税,并将田赋、盐课、关税、契税等大端税种划分中央,而地方只有田赋附加税、商税、牲畜税、船捐等繁杂难收的税捐。2中央此举意欲把控主要税源,削弱地方财权。然而地方借口需款甚紧,或明或暗反对,方案难以施行。1916年袁世凯身亡后,原本羸弱的中央政府更无权威,地方纷纷截留中央解款。考虑到地方实力派权势渐重的实际,1923年,曹錕政府将田赋下归地方,中央税收则保持关税、印花税、各种消费税、盐税、烟酒税等税,以维一统之局。虽中央已做较大让步,但是时联省自治运动已渐蔓延,“湘汉合流形成一派,西南半壁联省互助,大势所趋”。3对中央划分方案并不理会。时人指出,“民国以来,政治骚动,战乱不已。形态上,或可谓为‘中央集权与‘地方分权之争。中央所采之所谓‘集权为武力统一,独裁体制。地方所采之所谓‘分权为群雄割据,封建地盘。中央以‘统一为名,东讨西伐;地方藉‘自治之口,拥兵相抗,合纵连横,究其实,不过大小军阀之祸国殃民耳”。4

由此可以得出,晚清到北洋时期,中央政府在财政已经分权的基础上进行纠偏,希冀在分权的基础上实现集权,但干弱枝强,中央无法整合各省实力派,最终无果而终。

(二)分权下集权模式与财权事权适配

1.分权下集权的优点

财政分权的重要目的之一,是让财权与事权得以匹配。地方掌握分权的最大优势在于,由于邻近和信息优势,地方政府能够更好地响应当地的需求和服务。在传统中央政府调度一切社会资源的财政运转模式下,地方办理多项实业均需要仰于中央拨款,而从下到上的信息是不对称的,信息的传递成本又极其高昂,地方各项事业办理,或多或少受到款项掣肘。5

而在分权的既定事实下,地方掌握了实质性款项,这保障了地方办理事业的经费需求。晚清时期地方可具备一定财力发展地方教育、开办实业、新建交通。如教育一端,1905年,四川省地方投入经费有“行政费每岁约五十万两,军政费每岁约一百五十万两,教育费每岁约一百万两,交通费开办约一百万两”。6广东全省“官立学堂动拨之款,不遗巨细”,有“存古、法政、工业、师范、方言各学堂”,其经费支出,有提学司衙门经费、学务公所经费、存古学堂经费、法政学堂经费等二十余项,各类近代化的新式教育学堂在各省全面铺开。云南“筹办滇省学务,设立师范、农业、艺徒、方言各学堂,参酌地方情形,次第规定”。7

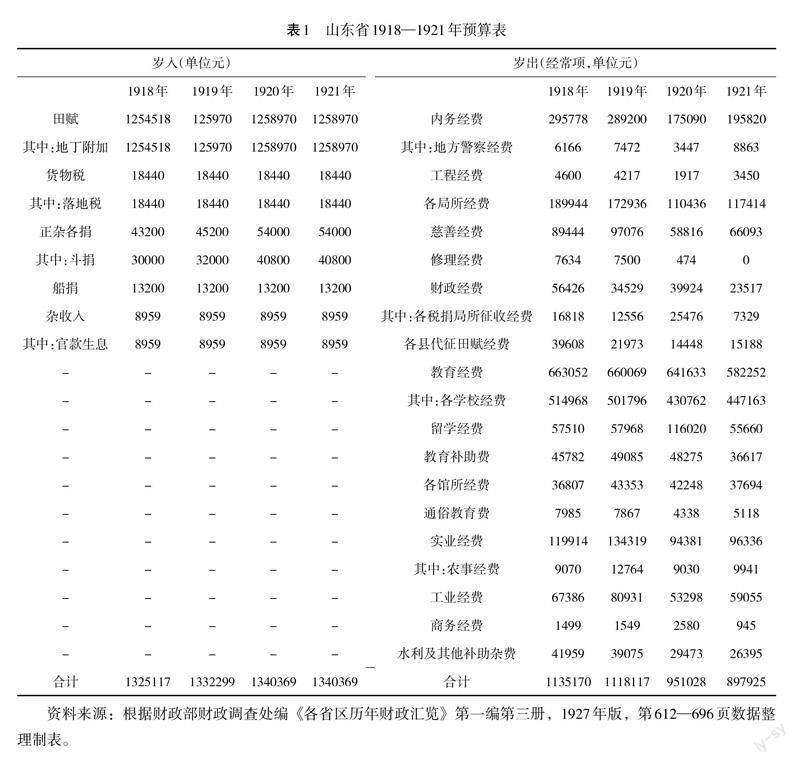

北洋时期,地方财权事权进一步扩大,尤其是省级政府公共服务职能进一步拓展,事权不断下延。以山东省为例,到北洋时期,该省已有警察、教育、实业发展等多项固定性事权。各项经费具体如表1所示。

表1中所列有失真情形,1但亦可窥见,北洋时期山东省已有警察治安、教育文化、慈善事业、工程建设等多项事权,并细分多项具体经费预算。如教育一项,有四所师范学校经费、省立女子师范学校经费、法政专门学校经费、农业专门学校经费、工业专门学校经费、商业专门学校经费、省立女子职业学校经费等14项专门学校经费;省立第一到第十一中学、各类小学等17项经费;省立女子职业讲习所、模范工业讲习所、模范职业讲习所、棉业讲习所、巡回演讲所、山东图书馆、山东教育公会等11项经费。

2.分权下集权的缺点

晚清地方事权下移后,并未呈现出事权与财权匹配的局面。如前述山东省教育事项,“各校职员因经费无着,教育前途已陷悲观”。1山东省实际支出大项实为军费。1921年山东省议定裁减军费会议上,有代表提出,“应照分年遞减办法,免致激出意外变端,……宜以五年的预算五百万为标准”。2财政厅长张子衡提出,“非实行减去二百万元,不足以救危亡,否则山东财政,难免破产之阨”。3这即表明,山东省年均军费或在100万元以上,这是造成山东省财政竭蹶无款,以及财权事权不匹配的主要原因。

山東并非个案,北洋时期其他省份情形相差无几。如1922年,四川省军费支出占预算88%,1923年直隶军费支出占预算49%,山东占59%,河南占84%,山西占80%,湖北占94%,江苏占41%,安徽占59%,1924年湖南占50%,1925年江西占78%,各地军费支出独占鳌头。4杨荫溥评价说,“北洋军阀统治时代的最大特点,就是各军阀此伏彼起、互相厮杀,造成一个兵连祸结的局面。……有人统计,1912—1922年这十一年中,共发生内战一百七十九次。执政军阀在企图以武力统一全国迷梦的支配下,地方军阀在企图凭借武力争夺地盘野心的推动下,军事开支成为当时财政岁出中最庞大的一个项目”。5

如此情形下,各省岁入多用之军需,从而挤压了地方常规性事权的投资。晚清时期,各省以至各县已拥有教育、治安、水利、行政、实业、警察、自治、司法等多项事权。然北洋时期浩繁的军需支出,使其常规性事权支出难以为继。如,湖南省“计军费五百一十六万三千余元,教育费三百一十一万七千余元,行政费三百四十七万二千余元。推查比例,军费占百分之五十,而教育、行政仅各占百分之二十五”。6湖南情形尚较为可观。如云南,“本省频年以来不得已而用兵,致将财政之大部分拨充军费,实业费仅占十分之一,以致百业凋敝。”7上海“沪地又经战事……而保卫地方,警察尤关重要。……恳贵会(商会)设法借垫,以济要需”8。各地均面临事权不匹财权的困局。

下延到县级,可进一步窥见财权与事权的背离。以山西省曲沃县1924年预算为例,该县岁入中,基本来源于捐税。岁出中,主要是内务费、教育费和行政预备金。具体见表2所示。

由表2可见,山西省曲沃县1924年岁入中,田赋附加与各项杂捐合共占比近60%。杂捐有铺捐、戏捐、公益捐、包捐等七种。另需指出,杂款收入中,有附加义务教育费、契税附加义务教育费、杂货津贴等数种,有较为明显的“因事立名”特征。综而言之,各类捐税在县财政收入中占比超95%以上。而就其岁出言之,内务费与行政预备金等行政类经费占比近65%,另教育类经费占比29%,实业费占比仅为3.7%。预算中并未见建设经费、卫生经费等事权。山西省曲沃县预算表明,该县已有教育、治安等多项事权,但尚不丰富。财政收入呈典型“因事立名”特征,地方财政多取于税捐。

县级财政“因事立名”的主要原因,是省控制了县级财政,县级多项制度内税收皆上缴于省,县存留不多。省级政府又将大部分上缴的税收用于军需,县支持地方事业发展的经费寥寥可数。随着地方行政、治安、教育等事权的拓宽,地方只能“按需设项”以苛税补苴弥缝,在可获取的捐税范围内优先支持警察、行政、教育等事权。在经费允许的情况下,再考虑发展卫生、实业等。这限制了地方事权的拓展,也加重了民众负担。

总之,北洋时期各省控制了债权税权等财权,“截留国税,擅发纸币,无所不为,盖所谓财政,早已变成大小军阀穷兵黩武之经济基础”。1这一方面造成了地方财权与事权的错配,大量的军需消耗性支出挤压了教育、实业、司法等事权的所需经费,同时又使地方不得不“因事立名”而藉端增税。另一方面又进一步加剧了央地关系的离散,“在军阀统治下的各省,都俨然是独立王国”。2以至连年征伐,“九年三乱,……自湖南建义破走北军,光复旧壤,而四川亦击走滇黔,自固疆圉”,3地方利用债务、苛捐、滥发钞票等手段扩充军需,扩张地盘,进一步巩固了其已实质性控制的财权、军权与事权,这又反过来强化了分权的事实,进一步离散了央地关系,使中央的财政分权改革,更难落实。4

二、集权下分权:南京国民政府时期的财权划分与事权适配

(一)南京国民政府时期的财政分权

与北洋政府时期各省自行其是不同,南京国民政府形式上完成了国家的统一,同时南京国民政府还进行了一系列集权变革,如裁厘改统、设立四行二路库、发行法币等:通过财政报告制度、财政巡查制度和财政监督制度等,以期打破中央和地方的信息不对称。其财政集权措施已被既往学界广泛探讨,5本文从财政报告、巡查等制度、税权与债权控制制度和货币发行控制制度等几个方面做进一步补充。

财政报告制度分为季报与年报两种。就季报而言,“各省政府每季行政计划,限于每季之前一个月内呈报,以便审查”。6如1933年7月,湖北省报告了一九三三年四五六三个月行政计划,包括营业税开征、土地清丈、整理县地方财政等事宜。7就年报而言,“各省市政府总概算速同全年行政计划,应于二月十五日以前分送”。8如1934年2月,湖北省报告了一九三四年全年施政纲要。91936年2月,又报告了一九三六年全年财政计划纲要,提出改善田赋征收制度、推行新式户折以及土地陈报等计划。10但是,也有部分省份延期报告。1

财政巡查制度亦为两种。一是固定性巡查,1927年底颁行《财政特派员暂行章程 》,要求在各地设立公署,稽核及册报所管区域内一切国税之账目及情况,同时兼具缉查职能,如财政部广东省财政特派员公署琼岸查缉区即负责缉获漏税私货。2另因地制宜推进中央财政政策在地方的落实。二是非固定巡查。财政部派员随时对地方的财政行政计划与预算情况进行巡查。如1934年,财政部即派员赴各地考察田赋整理、杂税废除等多项事宜。31935年,财政部特派巡查员考察了云南贵州预算与田赋情况,“前往两省考察本年度预算之编制、上年度省县预算之经过、及年来裁废苛杂,减轻田赋附加之进行程度”4。1937年还考察了四川税务工作5、鲁豫的土地陈报工作等。6

1928年,中央政府即颁发《监督地方财政条例》十二条,对地方预算核定、新税核准等进行了初步规定。71933年,中央进一步修正了该条例,规定“财政行政监督机关为财政部”,同时规定“各省及直隶……变更税目,增减税率或募集公债时,应依法由省市政府拟局计划,咨由财政部审核签注,呈由行政院核审,立法院议决,呈请国民政府令行”。8

北洋时期,各地加征税捐,苛税丛生。为了改变现状,南京国民政府废除了地方自行征收的苛捐杂税,“各省非经财政部核定,不得设置税款”。9如对湖北省各县教育杂捐废除问题,中央专文指出,“严厉查禁各县未经核准之杂税附捐。查本部前准,贵省政府咨送各县二十四年度预算案内,曾经叙明,各县教育杂捐已于核定二十四年度预算案加以删除,并经严饬各县令行停止等语,是所有二十三年度各县关于教育部分暂缓停征之税捐,應于饬厅切实监督禁征,以恤民艰”。10即使在中央制度框架内的税收,对其征缴控制也极其严格。如对营业税的征收章程、税率设定以及组织规则等,“应先经中央政治会议决定原则,立法院审议内容,始得成立”。111931年3月,湖北省初步拟定营业税章程,财政部第一轮审议,即提出多轮修改意见,如将“减征半数,修为减半征税”,将“除照额补征外,并处以两倍至五倍罚金,修为应处以每月税额一倍至三倍之罚金”。12湖北省按中央要求修订了章程。当然,营业税只属一端,尚有田赋及其他多种税权的控制,限于篇幅,不一一赘述。13

北洋政府时期各省自行发行公债,自挹军需,自扩疆圉,“情形颇为紊乱,中央各部会及各省地方均得自由举借债务,浸无体制,财权分散,监督为难,基金无着,债信日堕”。14南京国民政府为防此弊,乃严控地方举借债务,加强对发债权的管控。如《修正监督地方财政暂行办法》第四条规定,“遇有增减税率或募集公债,应依法由县市政府拟具计划在县市参议会未成立前,召集地方各法团公开讨论,呈报财政所审核签注,呈请省政府议决令行,并咨送财政部备案”。1对于新发行的债务,规定“嗣后不得迳洽外资,举筹内债,为有必要,必先商由本部会同洽办,呈核施行”。2其核准程式颇为复杂,需经由财政部审核,立法院审议,国民政府命令公布后方可发行。3以湖北省1932年拟发善后公债为例,“议定发行鄂省善后公债三百万元,检同公债条例及付息表等件,咨送财政部审核”。4但立法院财政委员会讨论认为,“应先调查湖北省发行公债之用途,省市政府最近财政收支状况,此次拟发公债用途应先编造预算,即希按照上列各项分别查明,开列详单”。5按立法院要求补充后,一年审核未有函复,湖北省政府先后三次电至财政部,呈请“迅予核定,俾便发行,而应军需”。6财政部复电,“三电敬悉。鄂省善后公债条例,业由部审核,呈请行政院转呈国府提交,立法院审查候议,决即公布”,7半年后,公债条例才经中央政府公布。8由此表明公债发行已非地方各行其是。

1929年,中央政府公布《银行注册章程》,对地方银行注册的过程、资本金的增减以及人员的任命详细规定,尤其是对于注册以及增减资本、营业执照颁发,都需报财政部。91931年,颁布《银行法》五十一条,其中规定各地方银行的名称、总行所、资本总额、创办人之姓名住所、成立年限、营业范围、组织规则等,呈请财政部或呈由所在地主管官署转请财政部核准。10同时,制定《银行兑换券发行税法》,严格控制地方银行发行券钞。111933年,湖北省银行拟发行角票,“并未呈经本部核准,所拟推行办法各节应即删除”。12

综上,南京国民政府通过武力征伐、裁厘改统、财政报告、财政巡查、财政监督、税权控制、债权控制和地方银行控制等种种手段,逐步完成了政治上和财政上的集权。随后,又在集权下再实施分权,主要措施有“实省虚县”和“实县虚省”。

第一个分权措施是“实省虚县”。“实省虚县”主要是确立中央和省级两级财政制度。1927年,古氏划分案列入国家收入的有盐务税、关税、常关税、烟酒税、卷烟税、煤油税、厘金及邮包税、矿税、印花税、国有营业收入及禁烟罚款等;列入地方收入的有田赋、契税、牙税、当税、商税、船捐、房捐、屠宰税、渔业税和其他杂税杂捐。1928年接任财政部长的宋子文对古氏划分案进行修订,颁布新的中央和省两级分税制方案,规定属中央税目有盐税、海关税及内地税、常关税、烟酒税等16项,属地方税目有田赋、契税、牙税、当税、屠宰税等12项。经过此次划分,中央和省级政府的税目归属逐步明晰,即国家税收以盐税、关税、统税为主体,地方税收以田赋、契税和后来的营业税为主体。

第二个分权措施是“实县虚省”。因“实省虚县”的改革并没有明确县级税源,使“县级财政成为省级财政之附庸”。1有鉴于此,南京国民政府拟“实县虚省”,即将县级财政纳入财政分权范围内。1935年,颁行《财政收支系统法》,将中央和地方二级财政体制演变为中央、省(市)、县(市)三级财政体制,并把土地税、田赋附加、印花税的三成、营业税的三成全部划给了县级财政。在1941年第三次全国财政会议上,议定由中央划拨县级财政印花税的30%,遗产税的25%,营业税由原定20%划拨改增为30%,以巩固县级财政。21946年,进一步明确,财政收支系统分为中央、省(或院辖市)、县(或省辖市)三级3,从而完成了财政分权的框架制度设计。

(二)集权下分权模式与财权事权适配

1.南京国民政府在集权下分权的优点

因中央与省级财权与事权配置已被学界广泛探讨,4本文重点补充论述被既往学界长期忽视的县级财权与事权的适配情况。

南京国民政府时期的地方财政支出方向,大概可以分为:(1)党政费(包括党务费或政权行使支出,行政支出或隔乡镇保甲行政费之列称自治费者,财务费,司法费等)5;(2)公安保安费(包括保安费或自卫费,公安或警察费);(3)教育文化费;(4)建设卫生及救恤费(包括经济建设支出或建设费实业费交通费、营业投资及维持支出、卫生及治疗支出、保育及救济支出、公务人员退休及抚恤支出、社会事业支出等);(5)其他(凡不属于以上四项之支出者,如债务支出、信托管理支出、损失支出、特殊支出、普通补助及协助支出、其他支出及预备费等)。6

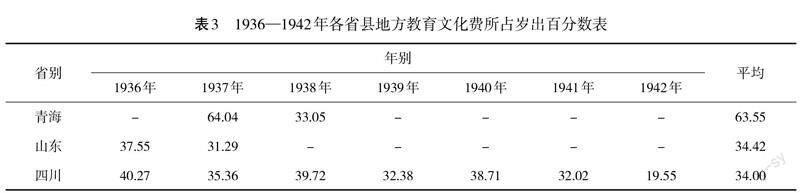

地方岁出较大项目之一为教育文化支出,如,1936—1942年大约占县财政支出的三分之一。尽管因抗战需要导致部分县教育支出缩减,但整体均数亦有30%左右。分省而言,抗日战争以前以江苏、四川、山东、河南、广西、青海、寧夏等为较高,如1937年,青海省县财政有64%投入到教育文化支出中,宁夏亦投入了53%。抗日战争时期,则以四川、西康、河南、广西、贵州等为较高。具体如表3所示。

县财政另一大项支出是公安保安费。抗日战争以前大约占比为五分之一,抗日战争后降至六分之一。但是,山西、河南、福建、浙江、陕西等省因是战区或邻近战区,保安费用有所增加。从各省情况来看,除云南外,以山西、陕西、江西、浙江等省较高,四川、西康、广西等省较低。具体如表4所示。

除此之外,县地方建设卫生及救恤费亦为县财政支出主要大项。1936—1942年各省总平均数在15%以内。但因抗战爆发,地方事业多告停滞,建设及卫生支出平均百分数下降(由9.73%降至5.57%)。1930年后,因新县制实施,经济建设、卫生治疗及保育救济等事业,稍有增进,其经费所占比例由6%增至10%左右。分省言之,江苏、浙江、广西等较高,山西、陕西、甘肃、青海、宁夏等较低。如表5所示。

实践中,中央、省、县共有行商营业税、住商营业税、契税、地价税及土地增值税、特别课税、棉花临时特捐等。县级税源有屠宰税、房捐、营业牌照税、使用牌照税、筵席及娱乐税和公产租课等项目。1表6是1946年湖北省各县税捐来源。

湖北省各县主要的税种是营业税、筵席及娱乐税两种。从湖北省税捐稽征处征收的税额分布来看,县税占比较大,一般为70%左右,其次为省税,占比约为20%左右。当然,南京国民政府时期对县级财政做了多次调整,且各地情况不一,无法一概而论。

尽管对南京国民政府时期地方财权与事权的配置效应不应高估,2但是相对于晚清与北洋时期而言,其改变了各地财政各自为政的意义也不应被忽视。时人评论,在改制以前,“以此财源,而欲以发展县地方事业,固不可能,即以之维持推行政令之必需机构,亦感困难……地方事业,百废待举,不得不加以改革……现行制度下之最大特色,乃在县(市)财源之较前充裕,使自治事业,得以充分发展,以期实行地方自治,奠定实施宪政之基础,在制度上讲,是无可评议”。1官方评价,“(之前)县地方财政向由地方各自为政,主管官厅亦无详明之统计,以致附税杂捐赓续增设,人民苦于苛细,整理倍感困难,迨民国十八年依照中央颁布监督地方财政法规以统一财政,收支厉行预算制度,实施会计独立,各原则详拟施行纲要,早经呈核,通行顾雏,形已初具”。2

2.南京国民政府在集权下分权的缺点

如前所述,在实际的决策中,地方到中央的信息传递面临时间成本,且在信息失真风险下,中央无法全部掌握复杂的地区偏好分布,而地方政府则可以就近更好地评估公共服务需求与偏好,进而总体上拓宽事权,提高公共资源配置的效率,因而相适的财政分权是必要的。但是,正是由于这种分散化的地缘与区域结构,中央政府又必须在宏观上把握地区行为信息,因为分权下的信息或非信息问题会导致负面的外部性风险(如不能掌控地方财政收支)。3同时,会引发地方政府之间的逐底竞争(如北洋时期的军事竞争),并通过地方财权腐蚀中央能力(如地方公债、货币的随意发行和厘金的随意征收)。4时人认识到,“国家之能治与不能治,率视政权之能一与不能一以为衡”。5因此,地方的财政行为应纳入到中央的统一框架之下,避免地方各行其是。故财政分权首在集权,在集权的基础下分权,更为妥当。

然而,南京国民政府并未有效集权,甚至混淆了中央集权与个人集权的边界。同时,也未能有效分权,地方苛税、财权与事权不匹等问题依然存在。

其一,并未完成实质性的国家统一。尽管较之北洋时期军阀并立的局面有所改善,但是,蒋介石领导的中央政府,完全控制的地区仅有安徽、江苏、浙江、福建、江西五个省份,仅将全国约8%的国土和20%的人口完全纳入到了中央的运转框架之下。6滇系、桂系、晋系、川系等省级军事实力派依然长期各行其是。中央部院之间、中央与地方之间、地方与地方之间的派系构成极其复杂,甚至相互倾轧,使中央权威受损。

其二,并不具备合法性政府的基本特征。马克斯·韦伯认为,合法性政府分为三类,分别是魅力型统治、合法型统治、传统型统治。魅力型统治要求领导人具备超凡的军事才能、政治才能、道德水准和人格魅力,而合法型统治政府具有完善的法治建设和集体认同及最低限度的法律遵从愿望,传统型统治则要求政府具备集体认可的信仰规则承续或权力谱系的正当继承。这三种类型的政府,是权威产生的前提。7但是南京国民政府并不具备这三种特征,因此其并不具备完全的权威性。就魅力型统治而言,中央政府的实际控制者蒋介石过分推崇武力,其个人并非具备超凡的军事指挥才能,8也不具备过人的政治才能,也并非拥有兼济天下的情怀,其个人威望仅局限于其嫡系与亲信之间,并未得到广泛性认同,甚至从中央到地方多次出现反蒋行动,如胡汉民、阎锡山、杨森、冯玉祥、卢汉、邓演达等人先后反蒋。就合法型统治而言,南京国民政府尽管制定了一系列的法律法规,但集体认同性低。在实践中,“人大于法”,如蒋介石个人经常违背预算法,增加军事预算。其法制建设及实践,与现代性法理所蕴含的公共、理性、平等、公正精神背道而驰。9南京国民政府在形式上继承了三民主义,具备形式上的传统型统治正当性,但是,可控范围内的独裁强化、“安内”战略失误、统治集团的官僚资本累积与苛捐杂税,将“三民主义”的民权、民族与民生精神内核逐渐消解。因此,从理论上而言,南京国民政府并不完全具备合法性政府的基本特征,导致中央的权威性备受挑战,加上央地关系还交织着复杂的派系斗争与权力博弈,侵蚀了中央权威。

同时,南京国民政府在集权于中央与集权于个人之间,存在混淆。在中国传统社会,财政采取高度集中的财政管理模式,财政决策很大程度上取决于君主偏好,呈现出典型的人格化特征。这也是马克斯·韦伯所说的,世袭制国家下统治者将国家视为一种私有财产,而非公共财产。1在清代前期,君主权力登峰造极,以致皇帝只有集权之举,而无分权之行。这严重挤压了社会的创新空间和分工空间,造成事权单一,阻碍技术进步,从而制约整体国家能力的提升。南京国民政府时期,蒋介石推崇个人集权,强行干预财政运行。如蒋介石多次强制要求增加军费预算,引发财政部长宋子文不满,宋氏感叹“当财政部长,跟给蒋介石当一条狗,没什么两样”。2预算的约束性、独立性受人格化的侵蚀,使预算偏离了应有的事权,从而制约了南京国民政府时期财权与事权的匹配,也制约了国家能力的提升。

因此,中央权威不足的情形下,南京国民政府的财政分权行为,弊端颇多。如,中央要求各省取消各类苛捐杂税,但是在实践过程中,因军政费缺口颇大,又不得不要求地方提高税率,甚至开征新税。如湖北省营业税将棉业税率定为千分之二点五,但是因“剿匪”需要,饬令湖北省提高税率,“该省现征棉花营业税仅为千分之二五,税率过轻,应改增千分之十,以裕税收”。3在新税开征上,以食盐战时附加税、粮食征购和田赋征借等手段开辟财源。各地依然苛税无穷,如武昌县“民力凋敝,光复后因该县接近省会,供应繁多,人民负担亦重,而地方财政又毫无基础,但财政为庶政之母,凡事非财莫举,因此摊派兴矣。就政府方面言,诚有其苦衷,就人民方面言,则不胜其苛细”。4义乌县因教育经费不足,征收筵席教育捐。5除此之外,还发行公债、超发货币解决财政困境,民众仍不堪其累。就其岁出而言,军费依然居高不下。6这挤压了事业经费的投入。随着县级治安、教育、建设、卫生等多项事权的不断扩大,地方需款过殷,而军费依然居高不下,事权经费所费不赀。7如江苏省,“教费虽增,而困难愈甚,六十一县之中,每年收支可以相抵而略有剩余者,难得一二,而入不敷出积欠累累者,则比比皆是”。8如湖北省荆门县,在教育经费上,“属困难万分,即是东挪西移,维持现状”。在自卫队经费上,“因现财政困难无法筹措,经各机关法团第5次联席会议决定成立本县自卫经费筹募保管委员会另行筹募”。在乡镇事业经费上,“乡镇自治财产未能建立,多系向民间摊募,人民不堪其累”。9

三、两种不同模式的比较

(一)财政分权的相似性与不同性

从晚清到南京国民政府时期,不同政府对财政分权具有相似性,概而言之,分别是地方财政信息的获取、财政监督制度的设计、国地两税的边界划分和税权债权的控制。

从地方财政信息的获取一端而言,晚清时期的财政清理、北洋政府时期的地方财政监督制度、南京国民政府时期的财政报告制度、巡视制度等,皆为获取地方财政信息。如财政清理,即晚清时期中央获取地方财政信息的尝试。中央选派的财政监理官,以专“清理财政,专重调查各省财政历史沿革,每年出入的真实数目,不论向来已报部或从不报部的出入款项,皆须令各省和盘托出”。1地方设立的清理财政局职责是“将该省光绪三十四年各项收支存储银粮确数按款调查,编造详细报告册并盈亏比较,表送部查覆,前项调查条款,由度支部开列纲要,其详细条目应由该局酌量办理,总以确实详明为主”2,而北洋政府时期的中央政府仿晚清之制度,地方設财政与官银钱行号监理官,3并向各省派遣财政视察员,4随后又在各省设巡按使公署,详查地方行政及财政税收事宜,这些措施皆为获取地方财政收支的信息。南京国民政府时期,亦设地方财政的报告制度与财政巡查制度,以周知地方岁入岁出信息,以防信息失真与不对称。

就财政监督制度的设计一端而言,晚清时期清廷欲将财政监督之权集中于度支部,在清理财政章程六条中,度支部提出:“各地方凡是涉及财政有关事宜应及时咨报度支部;各地方藩司,应由度支部直接考核;有关造报事宜,凡是应报而逾期不报度支部者,应严厉惩处。”5以期达到对地方财政的监督作用。6北洋政府时期,依据《监督财政长官考成条例》对地方财政行政长官进行监督,各地设巡按使公署也可行监督职权。及至南京国民政府时期,除选派财政特派员、巡视员、税务督察专员外,还颁行《国民政府监督地方财政暂行法》7《财政部自治财政督导人员工作纲要》《财政都督导专员服务规则》8等对地方财务行政进行监督。

就债权税权的控制而言,晚清、北洋与南京国民政府三届中央政府均重此端。晚清时期,度支部曾规定,“中央各部院以及地方各省的外债举借偿还权限应统一归入中央度支部下”。9北洋政府时期,进一步规定,“各该省无论内债外债,均不得自行举办,其有特别为难情形,非借债不可者,亦应据实呈报财政部核准方可订借”。10要求地方借款必须秉命于中央,以期控制地方债权。南京国民政府时期,要求“省地方收支及特别市收支,遇有新设税目、增加支出,或募集公债时,均应由国民政府财政部核准后施行之”。11北洋时期初步界定央地税权边界后,对于未在界定范围内的税种,规定“将来应行废止”。12地方不允许新立税目。南京国民政府时期亦行此举,1934年发布《废除苛捐杂税令》,规定“各省市征收税捐,或增减税目,凡与法律或法令之规定有抵触时,财政部得随时制止撤销之”。13同时严格规定地方的税目变更1、税率变换2等,以控制地方税权。

由是之故,晚清、北洋与南京国民政府时期,其财政改革措施的内容与方式颇为相似。其不同之处在于,晚清到北洋时期是财权不断下移的过程,而南京国民政府是财权不断上移的过程。在清末北洋时期分权的既定事实下,中央的种种集权措施,地方多置若罔闻。报界评论,“中央极希望整理财政……近来督军跋扈……财厅种种紊乱,地方财政余亦痛恨,但现中央能力薄弱,无可讳言”。3不少地方“只管名义上受北京的任命,而实际上却是一毫不睬的”。4“近几年来各省酿成混战的局面,因此军费大为膨胀……于是向地方上或是向外借款,预征田赋,滥发钞票,债券,无所不有的税捐也都增加了……这些借款、预征、增税、加捐、钞票、债券等,除了债券一项就在报端所见,略略可以计算外,其余的就没有方法可以计数。”5地方财政完全脱离中央管控。而南京国民政府在形式上完成国家统一后,又通过金融统制等措施完成财经集权,随后通过对税权、债权、货币发行权的统一控制,进一步完成财政集权,使财权下移的趋势不断上移。

(二)差异的关键:中央对全局的控制能力

中央政府类型有“强政府”与“弱政府”之分。维斯和霍布森认为,“中央政府之强弱应以其能力之大小来衡量,能力大的国家谓之曰‘强政府,能力小的国家谓之曰‘弱政府。最强的政府能够改变各社会集团的行为,甚至整个经济结构;弱政府虽能抵御各社会集团的行为,却无力改变他们的行为;最弱的政府则往往成了特殊利益的俘虏”。6在资源调控中,弱政府往往调度失灵,不能协调各方利益团体的一致行动,而强政府则能够将各利益相关者的行为纳入统一框架范围之内,因此阿尔蒙德指出,“为了进行有效的治理,所建立的政府必须足够强大”。7

新制度经济学中的制度变迁理论提出,制度的变迁驱动力是多元的,然而质变力则取决于强势力一方。8晚清时期,中央政府已失去对地方财政的控制,在信息获取、资源调度中,皆处弱势。罗兹曼针对晚清政局指出,“一个省在最自行其是的时候,甚至可以完全破坏中央和县级各部门之间的联系,可以和中央的部署背道而驰”。9是时报界评论,各省税收“自征之、自管之、自用之、自察之,长吏一无所过问”,10这洵非虚语。除各地可征厘金外,还征收多种杂税,不仅项类庞杂,且数目巨大,朝廷亦难稽考。11地方渐成藩、运、粮、关等机构以及其他分块的地方财政管理体系,独立于中央之外。多项税收为地方自给,且各省欠解中央之款逐成燎原之势。12各地财政管理机构直属督抚,由地方自行考成。13因此晚清时期,奏销制度已名存实亡,内销尽为空文,外销庞大而中央无法掌控,奏销制度弊端频现,中央权威濒临可危。尽管晚清政府还存在名义上的君臣关系,但实际上,清廷已失去对地方财政资源的调度能力和控制能力,资源也由中央统筹控制转变为地方与中央共同控制,军队也由“国有”转变为“将有”,中央权威已被实质性侵蚀,这是在“自弱”的基础上展开变革,1因此其财政分权措施难有实效。

辛亥鼎革虽改变了国家政体,但央地关系并未得以纠偏,反而沿着原有的变迁路径,更趋枝强干弱。时人评价,“民国以后,中央与地方的关系,并未改观。根本问题丝毫没有解决。……变相的督抚——各省都督,竟成了操纵时局的人物。中央之对地方,鞭长莫及;地方之对中央,拥兵抗命”。2在财政上,各省截留京饷已成为常态,中央“通电各省要求接济……各省多无覆电”。3向各省索款,“各省复称,目下无款可以协济中央政府”,4中央政令已难通行。北洋政府中后期,中央政府被各路军阀轮番坐庄,更无权威。尽管中央政府严禁地方举债、征税,但皆成一纸空文。5北洋后期各省之间合纵连横,中华民国第五任大总统竟遭囚禁,各省之间相互吞并已成常态,央地关系已经演变成为地方实力派之间、党派之间以及军阀内部复杂关系的聚合。各省军事实力派之间长年征伐,中央自顾不暇,甚至成为他省讨伐的对象,中央权威更为羸弱,6其财政分权措施,自然付诸东流。

制度一旦形成依赖,只有依靠外生力量纠偏。诺斯认为,战争、革命、武力征服是非连续性制度变迁的源泉,既定的制度依赖通过战争和武力的非连续性方式是一种根本变迁。7正是通过国共合作北伐,南京国民政府才得以“建立一个至少能维持形式上统一的中央力量”。8又通过设立中央银行、废两改元、推行法币,逐步完成对财经资源的统制,以致国外评价,“我要提请注意另一个需要深思的事实。中国经济地位相对于世界其他地区的这种非常显著的变化……显然,如果中国知道政治和平与秩序,它们无疑会更大”。9然而遗憾的是,南京国民政府从始至终都未能完全消除地方实力派,加上其并不具备合法型政府的基本特征,國家权力的正当性一直饱受各方质疑,中央权威依然羸弱。国民党内部派系构成极其复杂,内部甚至相互倾轧,又进一步侵蚀了中央权威。异化的集权思维,使财政的人格化控制现象依然存在,个人在更改预算,加征新税,发行券钞等话语权之大,可左右国家财政决策。因此,南京国民政府陷于权力正当性的质疑、复杂的派系倾轧、人格化的统治强化与纠葛的央地纠纷,并未完成财权的真正统一,也不能真正完成财政分权的现代化改革。

但不可否认的是,“强大的政权,俾能统治全国的土地和人民,那就在于把已有的中央政权强固起来。中央政权一强固,便可指挥地方。从而我们就有一个政治组织”。10强有力中央政府,是财政分权的基本前提。如无中央统一权力作为保障,地方各行其是,则中央政令难行。北洋时期地方自谋其财,以苛税加征、公债发借等挹注军需,地方随意扩充军备,扩大队伍,扩张地盘。面对地方日益壮大的军事力量,中央政府更难管控,甚至成为地方征讨的对象,中央权威更趋下滑。中央越孱弱,控制地方各自为是的财政便有心无力,这反过来又导致地方财政进一步各谋其是,中央权威愈发下降,如此循环往复下,央地政局愈发离散,财政分权更成一纸空文。而在中央统一的框架运转下,则能实现权力的聚合,从而消解地方与中央对抗的张力,在政治稳定的基本前提下,央地两税划分的阻力便会相应变小,从而便于财政分权变革。遗憾的是,南京国民政府只有在可控范围内随意加征苛捐杂税,侵蚀了中央政府权力的正当性和权威性,影响了财政分权的效果。

四、结 论

由于存在信息传递的扭曲和成本,中央无法掌握全国不同地区的民众偏好与公共产品复杂性,而地方政府由于“近水楼台先得月”的优势,更能匹配地方的偏好需求。因此,中央不能只集权而不分权,否则会导致地方无法拥有足够的财力提供公共产品。1晚清时期的财权下移,打破了前清时期财权只集不分的局面,让地方有了一定财力,以兴办实业、发展教育、构筑司法。然而,过度财权下移亦有弊端。西方财政分权理论认为,权力下放伴有外部性风险,特别是过度财权的下移,会加剧区域不平等,造成地方无序竞争,进而影响公共服务提供的质量。2北洋时期,财权过度下移,中央欲在分权下集权,拟通过债权、税权控制等措施控制地方财政,然而多省置之不理,中央逐渐失去了统一驾驭能力,以致地方纷争四起,军事倥偬,所费不赀,使原本已下移的多项事权面临财力不足,地方只能“因事立名”,以税捐等方式弥补财力。南京国民政府尝试打破枝强干弱的路径依赖,以期让权力从碎片化走向集中化。通过法币、废厘、四行两局一库等措置之策,希冀实现对财经资源的统制管理,以便在相对集权的基础上进行财政分权。不可否认的是,南京国民政府通过从实省虚县到实县虚省,形成了三级财政体系的制度框架。然而,南京国民政府只是形式上的统一,政府权力的正当性受到质疑,其中央权威仅局限于长江流域的少数省份。同时,财政的法治化时常让渡于人格化控制,财政决策的随意性较大,军需支出依然居高不下,其税捐之类、公债之数、发钞之额甚至较前有过之而无不及,影响了财政分权的效果。

因此,揆诸近代财政分权的演化进程,发现分权下的集权难以实现财权事权配置,而集权下的分权则能实现财权事权的合理分配。分权下的集权,会使事权脱节财权,导致地方通过苛捐滥征、公债滥发解决财政困境。同时,会使财权错配事权,地方将本已实质性独立的财政用于军需扩张,致使央地进一步离散。集权下的分权,则是在“强中央”统一框架下配置财权事权,使财权事权更易配适。从晚清到北洋时期,是在分权下集权推进财权分权改革,故都无果而终。到南京国民政府时期,在相对集权下分权,才初具财权分权制度。当然,这种制度仅是框架性的。

吉尔伯特·罗兹曼对近代中国的制度变迁研究提出了三点启示,分别是:(1)一个国家行政管理的高度集权,有助于协调和动员资源以支持现代化趋势;(2)集权后分权,促进高度分工和专门化的机构的发展;(3)自上而下与自下而上的治理,使中央、省与地方各级行政管理能实现无缝对接。3集权是国家实现整体宏观调控能力的重要前提,而分权则是实现地方履行事权的基本手段。集权会抑制地方的积极性,而分权则又会导致地方无序发展。本文的结论是,任何分权的行为,必须在强中央政府的统一框架下施行。弱中央政府(存在严重分权的既定事实)往往不能调节各方利益主体的关系,也不能全面地调控资源,而强中央政府(存在中央已集权的既定事实)则能实现对全局关系的协调与资源的配置。4因此在中央集权的基本前提下,依据地方事权的需要,适当分权,以适配其公共职能的履行。

责任编辑:马陵合

*收稿日期:2023-05-07;修回日期:2023-07-03

基金项目:国家社会科学基金重点项目“近代中国政府间事权与财权划分研究”(20AJY018);中央财经大学双一流学科建设“中外财经史”项目

作者简介:马金华(1976-),女,山东莱芜人,教授,博士生导师,主要研究方向为财税史;毕学进(1989-),男,安徽安庆人,博士研究生,主要研究方向为财税史。

1 分权,即权力从中央政府转移到地方实体的过程。分权在财政领域为财权划分,即为多级政府结构中从上而下的财政权力配置。(参见:Cheema G S,Rondinelli D A,Decentralizing Governance:Emerging Concepts and Practices,Washington D.C.:Brooking Institution Press,2007,p.67)。因财政资源是有限的,随着政府职能的扩大,政府往往面临事权经费不足的局面。如何将有限的财政资源,分配到各级政府的事权中,成为财政分权的关键。

2 Oates,Wallace E. ,Toward A second-generation theory of fiscal federalism,International Tax and Public Finance,vol.12,2015,pp.349–373.

3 Oates W. E.,Fiscal federalism. New York:Harcourt Brace Jovanovich,1972;Tanzi V.,Fiscal federalism and decentralisation:a review of some efficiency and macroeconomic aspects. Washington D.C.:Annual World Bank Conference on Development Economics,1996,pp. 295-315.

4 Pomeranz K.,The Great Divergence:Europe,China,and the Making of the Modern World,Princeton,NJ:Princeton University Press,2021,pp .69-111.毕学进、马金华:《清末西式财税理论中土融适、移植及其价值再审视》,《中国经济史评论》2022年第2期。

5 Barter S J,The Dangers of Decentralization:Clientelism,the State,& Nature in a Democratic Indonesia. Federal Governance,vol.1,2008,pp.1-15;施戍杰:《斯密动力、国家能力与晚清近代化受挫》,《中国制度经济学年会论文集》,2010年,等。

6 参见Arends,Helge,The"Dangers of Decentralization"and Their Relevance to Local Public Services. Diss. Universit?t Bremen,2018;刘巍:《北洋政府时期的财政分权与集权》,《求索》2017年第6期,等。

7 参见Prud'homme R,The dangers of decentralization. The World Bank Research Observer,vol.2,1995,pp.201–220;Sewell,David O,"The Dangers of Decentralization"according to Prud'homme:some further aspects.The World Bank Research Observer,vol.1,1996,pp. 143-150;楊荫溥:《民国财政史》,中国财政经济出版社1985年版,第1-37页。

8 参见管汉晖:《秦汉以来我国中央与地方的财政关系——财政分权的历史渊源回溯》,《经济科学》2017年第4期;张敏:《民国前期中央和地方权力聚散研究1912-192》,河南大学出版社2017年版,第101页;

9 财政分权是一个复杂动态过程。任何政府不可能采取简单的集权或者分权策略,而是应该建立在复杂环境下做出的因应选择。任何一个行政主体,其做出的分权或者集权决策,一般是建立在分权或者集权既定事实的潜在危害性基础上进行的纠偏行为(Musgrave,R. ,Theory of Public Finance,New York:McGraw-Hill,1959)。如果过度分权,将会导致中央宏观调控能力下降,为规避风险,中央政府将会想方设法集权,此种决策称为“分权下集权”。但是,如果中央政府过度集权,导致地方积极性难以提升,引起资源配置效应弱化,为规避其潜在风险,中央会适当下放财权,此种决策称为“集权下分权”。

1 财权,即各级政府负责筹集和支配收入的权力(参见Oates W. E.,Fiscal Federalism,New York:Harcourt Brace Jovanovich,1972,pp.349-373)。一般而言,财权包含税权、债权和费权,即各级政府的税种归属权、债务发行权和各类罚款等的收费权。同时,考虑到中国近代金融机构对地方财政的补苴作用(参见杜恂诚:《近代中国货币市场的整合与分割》,《中国社会经济史研究》2018年第3期),因此将货币发行权也归入到财权范畴内。

2 事权,即各级政府承担相应的管理公共事务和提供公众服务的职责权力,包括行政、司法、教育、实业、建设、治安等财政分配活动的事务与权力。参见马海涛:《政府间事权与财力、财权划分的研究》,《理论视野》2009年第10期。

3 《曾文正公奏稿》卷20,第24页。参见朱东安:《曾国藩集团与晚清政局》,华文出版社2003年版,第48页。

4 《议汰兵疏》,咸丰元年三月初九日,《曾文正公文集》奏稿 卷1,第25页。

5 《曾文正公奏稿》第20卷,第24页。参见朱东安:《曾国藩集团与晚清政局》,第48页。

6 《王履康奏请变通拟定国家及地方税年限并恳将国税提前规定以促自治而立主商事》,宣统二年七月七日,“国立”故宫博物院馆藏档案,档案号:故机190158 号。

7 《为福建道监察御史赵炳麟奏制定预算决算表整理财政而端治本一折遵旨议奏各缘由恭折仰祈圣鉴事》,光绪三十三年,中国第一历史档案馆馆藏档案,档号:40-00-000-000003-0003。

8 《度支部奏为清理财政宜先明定办法并沥陈现在为难情形》,光绪三十四年十一月二十八日,“国立”故宫博物院馆藏档案,档案号:故机168637。

9 如,甘肃财政监理官刘次源与地方藩司毛庆蕃即起争端。毛庆蕃“平日宗旨不以清理财政为然,訾謷部章,诋为多事。”《清廷革甘肃布政使毛庆蕃职》,宣统元年十二月十八日,《中华民国史事纪要》,第643-644页。

10 《为试办全国预算拟定暂行章程事奏稿》,宣统三年五月,中国第一历史档案馆馆藏档案,档案号:41-0025-0001。

1 《为试办全国预算拟定暂行章程事奏稿》,宣统三年三月,中国第一历史档案馆馆藏档案,档案号:41-0025-0001。

2 《财政部咨各省检送划分国家税地方税法草案请饬属一体遵照文(附草案)》,《政府公报分类汇编》,1915年第23期 ,第106-108页。

3 《为主张援助鄂民自决共建联省自治事致天津市总商会的函》,1921年8月4日,天津市档案馆馆藏档案,档案号:J0128-3-008741-026

4 朱斯煌主编:《民国经济史》,银行学会编印,1948年版,第175页。

5 毕学进、马金华、许晖:《近代中国财政分权的历史框架和当代启示》,《学术研究》2022年第12期。

6 《内阁中书尹克昌奏请添设建昌行省折》,《东方杂志》第2卷第8期,1905年8月25日,第58-60页。

7 《德宗实录》,光绪三十三年十二月辛酉。

1 该预算数据失真的原因有三。其一,时间段内该省财政颇有盈余。即使考虑临时岁出数据,该省财政亦能平衡,而报界于1916年即已探知,“山东财政之穷迫,已达其极”(《山东财政之穷迫已达其极》,《时报》1916年6月4日,第2版),他省财政亦穷窘异常,各省库空如洗为常態。其二,从岁出而言,仅有内务经费、财政经费、教育经费、实业经费四项,而是时山东军事倥偬,“军用浩繁,原有款项,不敷开支”(《山东财政与匪患》,《时报》1918年6月11日,第6版)。而岁出中并无军事支出。其三,岁入来源颇为单一,而是时山东省有戏捐、河工附捐、户工捐等多项税捐并未统计在内。同时岁入中多项数据连年不变。因此上述数据或为省报中央的纸面文章。

1 《山东教育经费之维持办法》,《新闻报》1921年4月19日,第9版。

2 《山东实行裁减军费》,《新闻报》1921年1月20日,第6版。

3 《山东实行裁减军费》,《新闻报》1921年1月20日,第6版。

4 同时,北洋时期各省军费占预算支出比重呈上升趋势。1916年以前各省军费支出控制40%以内,1919年扩张至41.68%,1923年扩张至64%,年有增递。参见张敏:《民国前期中央和地方权力聚散研究(1912-1928)》,河南大学出版社2017年版,第101页。

5 杨荫溥:《民国财政史》,中国财政经济出版社1985年版,第12页。

6 《国内财政经济:湘省预算审查完竣》,《银行月刊》1923年第3卷第4期 ,第182-183页。

7 龙云:《筹增巨款收毁纸币为金融之根本救济案》,《金融研究号》1926年,第5页。

8 《上海市木材商业同业公会认捐的军警铂捐款,地方保安捐及认购二五库券公债等有关文书》,1925年1月,上海市档案馆馆藏档案,档案号:S145-1-78。

1 张一凡:《民元以来之地方财政》,银行周报社1948年版,第171页。

2 杨荫溥:《民国财政史》,第37页。

3 《章炳麟之离奇建议》,《大公报(天津版)》1920年11月12日,第6版。

4 刘巍:《北洋政府时期的财政分权与集权》,《求索》2017年第6期。

5 焦建华:《现代化进程中的集权与分权:南京国民政府分税制改革再探讨(1927-1936》,《中国经济史研究》2015年第2期;柯伟明:《战时中央财政集权与营业税征收制度改革》,《第八届北京大学史学论坛论文集》,2012年;马金华、毕学进、刘锐:《从“家国财政”到“国家财政”:近代中国预算制度演进路向(1911-1949)》,《公共财政研究》2021年第3期,等。

6 《每季行政计划须依限造送》,《江西省政府公报》1931年第4期,第58页。

7 《湖北省财政厅关于一九三三年四五六三个月行政计划书的呈文附湖北省政府指令公字市2812号》,1933年7月,湖北省档案馆馆藏档案,档案号:LS001-001-0066-0002。

8 《为本年度岁入岁出概算书及行政计划存转事致天津市社会局指令》,1936年5月21日,天津市档案馆馆藏档案,档案号:J0025-3-002927-007。

9 《财政部对湖北省政府一九三四年全年施政纲要实施情形报告的回复》,1935年10月29日,湖北省档案馆馆藏档案,档案号:LS001-001-0111-0007。

10 《湖北省财政厅关于1936年度行政计划呈签及计划书》,1936年2月11日,湖北省档案馆馆藏档案,档案号:LS001-001-0142-0006。

1 1930年行政院通令指出,“现查依限造送者固属不少,延未遵办者仍间有之”。参见《院令先期一月送每季行政计划》,《江苏省政府公报》1930年第625期,第11-12页。

2 《财政部广东省财政特派员公署关于琼岸查缉区缉获漏税私货的事案卷》,日期不详,广东省档案馆馆藏档案,档案号:004-002-0118-001~002。

3 《内政部财政部关于中央随时派员赴各地考察督促呈报事宜》,1934年2月,湖北省档案馆馆藏档案,档案号:LS001-005-0125-0014。

4 《财部派员考察滇黔财政》,《新闻报》1936年10月10日,第13版。

5 《三机关派员考察全川税务》,《四川经济月刊》1937年第7卷第3期,第19页。

6 《派员赴鲁豫考察土地陈报》,《财政研究》1937年第12期,第14页。

7 《国民政府财政部监督地方财政条例》,《山西财政月刊》1928年第1卷第3期,第39-41页。

8 《财政部关于函送修正监督地方财政暂行办法的咨文》,1933年1月,湖北省档案馆馆藏档案,档案号:LS001-005-0002-0003。

9 《财政部关于整理地方财政案及全国财政会议提案》,1934年,湖北省档案馆馆藏档案,档案号:LS001-005-0003-0006。

10 《财政部对湖北省政府一九三四年全年施政纲要实施情形报告的回复》,1935年10月29日,湖北省档案馆馆藏档案,档案号:LS001-001-0111-0007。

11 《湖北省政府关于依法核定湖北省征收营业税条例及施行细则等后再送行政院的咨、训令以及财政部相关咨文》,1931年3月31日,湖北省档案馆馆藏档案,档案号:LS001-005-0167-0003。

12 《湖北省政府关于依法核定湖北省征收营业税条例及施行细则等后再送行政院的咨、训令以及财政部相关咨文》,1931年3月31日,湖北省档案馆馆藏档案,档案号:LS001-005-0167-0003。

13 如,就田赋的控制上,南京国民政府时期颁行《修正整理田赋先行举办土地陈报办法大纲草案说明书》,在各省开展土地陈报,获取土地信息,并将其作为征税的依据;而且也可借此裁汰各类柜书粮差,将盘踞在地方的田赋征收势力从税收征纳体系中排除出去,从而直接加强对县鄉的控制。参见刘巍:《南京国民政府前期的土地调查——基于乡村治理的视角》,《学习与实践》2017年第7期。

14 《关于各机关不得迳洽外资举等内债有必要应先由财政部会同洽办的代电》,1945年12月,湖南省档案馆馆藏档案,档案号:M0000-019-00585-118。

1 《财政部关于函送修正监督地方财政暂行办法的咨文》,1933年1月,湖北省档案馆馆藏档案,档案号:LS001-005-0002-0003。

2 《关于各机关不得迳洽外资举等内债有必要应先由财政部会同洽办的代电》,1945年12月,湖南省档案馆馆藏档案,档案号:M0000-019-00585-118。

3 《准财政部函知南京市公债条例已呈转交立法院核议仰知照》,1929年9月28日,南京市档案馆馆藏档案,档案号:10010020250(00)0027。

4 《湖北省政府关于鄂省善后公债条例业由部核呈院,请迅予提交的电文及财政部的蒸电》,1931年10月,湖北省档案馆馆藏档案,档案号:LS001-005-0249-0013。

5 《湖北省政府关于调查办理湖北善后短期公债的训令和电文及财政部的电文》,1932年6月28日,湖北省档案馆馆藏档案,档案号:LS001-005-0252-0001。

6 《湖北省政府关于鄂省善后公债条例业由部核呈院,请迅予提交的电文及财政部的蒸电》,1931年10月,湖北省档案馆馆藏档案,档案号:LS001-005-0249-0013。

7 《湖北省政府关于鄂省善后公债条例业由部核呈院,请迅予提交的电文及财政部的蒸电》,1931年10月,湖北省档案馆馆藏档案,档案号:LS001-005-0249-0013。

8 《湖北省财政厅关于报送湖北省财政厅一九三四年四五六三个月行政计划的呈文》,1934年4月5日,湖北省档案馆馆藏档案,档案号:LS001-001-0110-0002 。

9 《财政部关于抄送银行注册章程的咨文、公函及湖北省政府的训令》,1929年4月30日,湖北省档案馆馆藏档案,档案号:LS001-005-0201-0002。

10 《财政部关于抄送银行注的咨文》,1931年4月27日,湖北省档案馆馆藏档案,档案号:LS001-005-0196-0004。

11 《财政部关于制定银行兑换券发行税法明令公布并实行的咨文》,1931年8月25日,湖北省档案馆馆藏档案,档案号:LS001-005-0196-0008。

12 《行政院财政部关于财政厅一九三三年一二三三个月行政计划书审查意见的咨文》,1933年4月1日,湖北省档案馆馆藏档案,档案号:LS001-001-0065-0011。

1 叶广麟:《财政收支系统恢复三级制应有的准备》,《福建省银行季刊》1946年第2卷,第80-84页。

2 参见潘国旗:《第三次全国财政会议与抗战后期国民政府财政经济政策的调整》,《抗日战争研究》2004年第4期。

3 《财政收支改为三级制》,《立报》1946年5月31日,第2版。

4 既往研究多从中国层面考察南京国民政府时期的集权效果,本文再补充几条外文资料。英国皇家国际事务研究所(Royal Institute of International Affairs)对中国集权进行财政分权与事权配置的评价说,“中国统一后有了形式上的和平,政府和民众的现代化努力都可以取得成果。我相信,一旦中国骑上马,她将学会骑马,甚至参加国际杯比赛。……一个统一的中国保持传统的方式将无法忍受各地自行其是……在努力创造团结的同时,也试图为国家提供所需的现代材料设备,如工业、铁路、航空线路、现代军队等,以及一个现代的社会和政治组织”(Tsiang T F.,The Present Situation in China:A Critical Analysis,International Affairs Royal Institute of International Affairs,vol.14,1935,pp. 496-513)。对中央集权后的各项事业发展前景看好。《美国政治和社会科学院年鉴》(The ANNALS of the American Academy of Political and Social Science)也持同样观点,“北洋时期中国的铁路多数依靠外国资金,但南京国民政府时期中国的交通多用自己资金,1930 年,全中国的里程从 22.7% 增加到34.0%。同时,自 1930 年以来,除日本控制中国满洲里铁路外,中国对铁路的控制权明显加强。另外,在这十年中中国建成 35 000 英里左右的高速公路,虽然公共汽车和卡车数量的精确统计数据无法获得,但这个数字很大并且正在稳步增加。”(Clark,Grover,China's Economic Emergence. The ANNALS of the American Academy of Political and Social Science,vol. 168,1933,pp. 84-94)。《太平洋事务杂志》(Pacific Affairs)亦持同样观点(Fong,H. D.,The prospect for China's industrialization.Pacific Affairs,vol.15.1,1942,pp.44-60)。當然,将这一时期纳入现代化的尺度,南京国民政府的成就是远远不够,但是与晚清和北洋时期的对比尺度下,仍不可忽略这一时期的发展。《美国政治和社会科学院年鉴》有一客观评价,“并不是说中国已经成为一个主要的工业国家。她远非如此。也许她会在一段时间内主要从事农业工作。但是似乎也相当清楚,中国工业的发展已经沿着良好的路线前进,中国人已经展示了他们使用现代经济生活技术的能力。现在和以后,中国人不应被视为在构成现代经济生活的所有方面都落后的民族,而应被视为在现代经济活动的那些领域中已经有进步的国家(Clark,Grover,China's Economic Emergence,The Annals of the American Academy of Political and Social Science,vol.168,1933,pp. 84-94)。

5 就党务行政费而言,在1930年以前,其所估岁出百分数多呈递增趋势,1935年平均数为27%,1926年为32%,1927年为38%,1929年为43%,1930年为48%。之所以如此,一为党政费款额之实际增加,二为行政费内容渐趋于完备(如县政府经费初末列入,预算后已列入)。县党政费平均百分数以宁夏、贵州、甘肃、安徽、广西、山东、广东等省较高,江苏、江西、湖北、四川、西康、山西、青海等省较低。参见彭雨新:《县地方财政》,商务印书馆1948 年版,第21页。

6 彭雨新:《县地方财政》,商务印书馆1948年版,第21页。

1 《湖北省财政厅关于松滋、枝江、荆门、襄阳、自忠等县财政报告的代电及余正东的函》,1949年2月15日,湖北省档案馆馆藏档案,档案号:LS019-002-1483(1)-0013

2 民国时期,一些地方实力派通过掌握的财权驱动了地方近代化发展,但这并没有脱离“匪帮”的角色,地方实力派与民众并不存在较高的共容利益,因而其地方建设就不应当被高估。参见刘巍:《以“匪帮理论”解读刘文彩现象》,《经济社会史评论》2019年第3期。

1 胡志康:《改制后之浙江县级财政》,《浙江经济月刊》1948年第4卷第1期,第6-11页。

2 《湖北省财政厅关于一九三三年四五六三个月行政计划书的呈文附湖北省政府指令公字市2812号》,1933年7月,湖北省档案馆馆藏档案,档案号:LS001-001-0066-0002

3 Besley,T. ,Coate S.,Centralized versus Decentralized Provision of Local Public Goods:A Aolitical Economy Approach,Public Economics,vol.12,2003,pp.2611-2637.

4 Cai H. ,Treisman D. ,State Corroding Federalism.Public Economics,vol.3,2004,pp.819-843.

5 王赣愚:《中国的政治改进》,商务印书馆,年份不详,第122页。

6 翁有为、王力:《近代中国权力更替与国家中心力量重塑》,《济南大学学报(社会科学版)》2022年第3期。

7 [德]马克斯·韦伯著,阎克文译:《经济与社会》第1卷,上海出版社2010年版,第322、333、351页。

8 陈默:《国民政府对1941年苏德战局的研判——兼论蒋介石的战略眼光》,《抗日战争研究》2021年第2期。

9 刘云虹:《差序格局社会中的法治困境——以国民政府监察院“打虎”为例》,《江苏社会科学》2014年第1期。

1 Weber M,Politik als Beruf,Gesammelte Politische Schriften,1919,pp.505-560.

2 陈延一:《民国财长:宋子文》,东方出版社2008年版,第144页。

3 《武昌县商会关于请免予推行新营业税甲乙两项办法以恤商艰的呈文》,1932年10月9日,湖北省档案馆馆藏档案,档案号:LS001-005-0177-0011。

4 曾繁柏:《视察武昌县财政报告》,1947年2月,湖北省档案馆馆藏档案,档案号:LS019-001-1393(1)—0003。

5 《奉省府指令核准该县征收筵席教育捐仰遵照》,《浙江教育行政周刊》,1932年第3卷第24期,第10页。

6 如1937年预算案中,军务费经常、临时二项合为392499952元,占全部预算39.22%。以较二十五年的326727655元增加了65772297元。时人评论,“军务费中有各省军费七千余万元,或由补助费移列,或属新增者,于军政军令的统一关系甚大。军政部管理经常军费历有短缺,此次编造军务费预算,事前由军政财政当局协商妥定,并相互声明,此后依照预算执行,不再如以前年度之请款追加预算。”中国第二历史档案馆编:《中华民国史档案资料汇编》第五辑第二编,江苏古籍出版社2000年版,第163页。

7 李国忠:《民国时期中央与地方关系》,天津人民出版社2004年版,第166-225页。

8 薛钟泰:《江苏教育经费概况及其整理途径》,《江苏教育》1933年第2卷第3期。

9 《荆门县财政报告》,日期不详,湖北省档案馆馆藏档案,档案号:LS067-001-0732-0012。

1 张运谱:《清末清理财政的回忆》,全国政协文史资料委员会编:《文史资料存稿选编》晚清北洋 (上册),中国文史出版社2002年版,第43页。

2 《为具奏酌拟清理参政处各省清理财政局办事章程一折奉旨事》,宣统元年,中国第一历史档案馆馆藏档案,档案号:09-01-02-0015-011。

3 《财政部部令第三百零一号:各省官银钱行号监理官章程》,《政府公报》1913年第591期,第12-13页。

4 《财政部呈大总统谨将拟派各省财政视察员开单请批准施行文》,《政府公报》1912年第195期,第7-8页。

5 《为妥酌清理财政章程折奉旨事致宗人府》,光绪三十四年十二月,中国第一历史档案馆馆藏档案,档案号:06-01-001-000711-0161。

6 需要补充说明的是,有学者指出清末的财政监理官的职责是监督地方财政,此言并不准确(如肖高华:《“以内治外”——央地博弈下的近代地方财政监督制度设计》,《史学月刊》2022年第1期)。按照财政监理官权限,主要是了解地方财政收支实数,具体包括稽查司道库储之盈亏,稽査各属征收地丁漕粮及折银办法,稽査新政用款以及稽査关于地方自治各项之筹集及支出等(《监理财政官会议详情》,《申报》1909年5月19日,第5版),并强调不得干涉省财务行政,因此财政监理官并不具备具备监督地方财政的职能。

7 《国民政府财政部监督地方财政条例》,《山西财政月刊》1928年第1卷第3期,第39-41页。

8 《“财政部自治财政督导人员工作纲要”及“财政都督导专员服务规则”由 》,《财政部公报》1942年第3卷第23-24期,第75-78页。

9 《为妥酌清理财政章程折奉旨事致宗人府》,光绪三十四年十二月,中国第一历史档案馆馆藏档案,档案号:06-01-001-000711-0161

10 《整理各省债款之实行》,《申报》1917年4月4日,第6版。

11 《国民政府财政部监督地方财政条例》(1928年7月),全国财政会议秘书处:《全国财政会议汇编》,1928年版,第43页。

12 《财政部划分税目之内容》,《时报》1912年10月29日,第5版。

13 《國民政府令:废除苛捐杂税令》,《国民政府公报》1934年第1472期,第1页。

1 《财政部关于函送修正监督地方财政暂行办法的咨文》,1933年1月,湖北省档案馆馆藏档案,档案号:LS001-005-0002-0003。

2 《湖北省政府关于补订营业税物品贩卖业中遗漏各业税率表的指令、咨以及湖北省财政厅呈文》,1931年4月30日,湖北省档案馆馆藏档案,档案号:LS001-005-0168-0006。

3 《闽代表与周自齐谈话》,《申报》1920年12月18日,第6版。

4 《中央财政的困难程度:现代评论》,1925年1月24日,上海市档案馆馆藏档案,档案号:D2-0-1780-102。

5 《各省财政的穷状》,《现代评论》第4卷第85期,1926年7月24日,上海市档案馆馆藏档案,档案号:D2-0-1783-127。

6 [澳]琳达·维斯、[澳]约翰·M.霍布森著,黄兆辉、廖志强译:《国家与经济发展——一个比较及历史性的分析》,吉林出版集团有限责任公司2009年版,第6页。

7 [美]加布里埃尔·A.阿尔蒙德等著,杨红伟等译:《当代比较政治学:世界视野》(第8版),上海人民出版社2010年版,第11页。

8 施戍杰:《斯密动力、国家能力与晚清近代化受挫》,《中国制度经济学年会论文集》,2010年。

9 [美]吉尔伯特·罗兹曼著,陶骅等译:《中国的现代化》,江苏人民出版社1995年版,第102页。

10 《学校经费议第二》,《新民丛报》1902年4月15日。

11 《奏报遵旨查明江西厘税积弊事》,光绪二十二年十一月初五日,中国第一历史档案馆馆藏档案,档案号:04-01-35-0574-001。

12 《呈直属光绪七年奏销征收节年钱粮完欠数目等清单》,光绪十年,中国第一历史档案馆馆藏档案,档案号:03-6212-059。

13 《奏请划分中央与地方行政权限并议各省分设六司留府裁县折》,宣统二年十一月十七日,故宫博物院编:《清末筹备立宪档案史料》,中华书局1979年版,第546页。

1 施戍杰:《斯密动力、国家能力与晚清近代化受挫》,《中国制度经济学年会论文集》,2010年。

2 王赣愚:《中国的政治改进》,第121页。

3 《财政纪:整理财政计划》,《华侨杂志》1913年第2期,第124-125页。

4 《财政部近向各省索款各省复称目下无款可以协济中央政府》,《时报》1914年3月22日,第3版。

5 张一凡:《民元以来之地方财政》,银行周报社1948年版,第171页。

6 毕学进:《北洋政府与云南地方内债的发借》,《经济社会史评论》2022年第4期。

7 [美]道格拉斯·C·诺思著,杭行译:《制度、制度变迁与经济绩效》,格致出版社2014年版,第119-120、136页。

8 Tsiang T F,The Present Situation in China:A Critical Analysis,International Affairs Royal Institute of International Affairs,vol.14,1935,pp. 496-513.

9 Clark,Grover,China's Economic Emergence,The Annals of the American Academy of Political and Social Science,vol.168,1933,pp.84-94.

10 叶青:《中国政治问题》,青年出版社1949年版,第124页。

1 Oates W. E. ,An essay on fiscal federalism. Journal of Economic Literature,vol.37,1999,pp.1120–1149.

2 Tanzi V. ,Fiscal federalism and decentralisation:a review of some efficiency and macroeconomic aspects. Washington D.C.:Annual World Bank Conference on Development Economics,1996,pp.295-315;Prudhomme R. ,The dangers of decentralization. The World Bank Research Observer,vol.2,1995,pp.201–220.

3 [美]吉尔伯特·罗兹曼编,陶骅等译:《中国的现代化》,上海人民出版社1989年版,第69-77页。

4 [美]弗朗西斯·福山著,黄胜强等译:《國家构建21世纪的国家治理与世界秩序》,中国社会科学出版社2007年版,第6-19页。