浅析企业并购重组

——以东航并购上航为例

2023-10-07张玲

张 玲

(作者单位:长江大学 经济与管理学院)

国际航空运输协会发布公告称,2008 年国际航空业净亏损总额为85 亿美元;2009 年上半年,国际航空业亏损60 亿美元。2008 年,受雪灾、地震、奥运会管制及金融危机等一系列因素影响,我国航空业发展也受到限制,直到2009年上半年,我国各航线才开始复苏,上座率普遍上升20%,国内航空业表现出良好的发展势头。2009 年7 月12 日,东航集团和上海航空联合发布了东航集团将吸收合并上海航空的决议,并于2010 年1 月28 日完成并购。国务院国有资产监督管理委员会(以下简称国务院国资委)与上海市国有资产管理委员会(以下简称上海市国资委)在此次并购中分别对东航集团和上海航空进行了巨额注资,这一注资为双方达成并购重组运营提供了大力的资金支持,推动了两家企业合并重组。东航集团并购上海航空属于非同一控制下的企业合并,这一方式突破了资金瓶颈,减少了交易成本。此次并购实现了规模经济效应、范围经济效应和网络经济效应[1],两家企业通过此次并购达到了优化“新东航”资源配置,扩大市场份额,降低航线成本的目的。

一、背景

(一)企业概况

1.中国东方航空集团有限公司

中国东方航空集团有限公司,简称“东航集团”,于2002 年10 月11 日在北京人民大会堂宣告成立,是由国务院国资委直接监管的中央企业,是以原东方航空集团公司为主体,兼并原中国西北航空公司,联合原中国云南航空公司组建而成。东航集团总部设在上海,是中国民航第一家在上海、中国香港、纽约三地上市的航空公司,也是我国三大骨干航空运输集团之一。

2.上海航空股份有限公司

上海航空股份有限公司,简称“上海航空”,成立于1985 年12 月,是中国第一家多元化投资的商业性质有限责任航空企业,是由上海航空有限公司于2000 年11 月变更设立而成。上海航空总部设在上海,主要运行基地为上海虹桥国际机场和上海浦东国际机场。截至2008 年,上海航空占上海航运市场15%的份额,开通了从上海到日本、韩国、泰国等多个国家的航线。

(二)企业经营状况

1.中国东方航空集团有限公司

东方财富网数据显示,东航集团2008 年营业收入为418.42 亿元,同比降低4%;营业成本430.76 亿元,同比增长14%。由于报告期内国际燃油价格的上涨与大幅波动,东航集团航油支出同比增长了22.30%。2008 年,东航集团累计亏损约175.35 亿元,资产负债比率高达98.49%,流动资金极度缺乏,偿债能力不断下降。2009 年,东航集团获得国务院国资委70 亿元的注资,此次政府注资后,其资产负债率降低了8.36%。

2.上海航空股份有限公司

东方财富网数据显示,上海航空2008 年营业收入为133.73 亿元,同比增长8.63%;年度负债12.49 亿元,同比下降187.11%。由于报告期内航油价格持续高位运行,2008 年上海航空燃油套期保值浮动亏损金额高达1.7 亿元,已交割产生的实亏为850 万元。2009 年2 月26 日,上海航空拟向锦江国际集团非公开增发募资10 亿元,来缓解巨额亏损对公司流动资金造成的影响,在此之后,其资产负债率下降了5.9%。

(三)并购背景分析

1.航线重合,资源浪费,成本过高

首先,受金融危机的影响,国际航空业在2008 年和2009 年间持续亏损。与此同时,我国航空业的发展也受到了限制,货运和客运的需求量不断减少。其次,由于上海是我国重要的交通枢纽,各航空公司聚集在此,导致国内航空业出现航空运力相对过剩的情况。最后,东航集团和上海航空的主基地均在上海,导致上海航空业竞争加剧,增加了航运成本,降低了航运业利润,不利于东航集团和上海航空降低自身资产负债率。

2.强化区域优势,抵御业内竞争

东航集团和上海航空的总部均位于上海,东航集团占上海航运市场40%的份额,上海航空占上海航运市场15%的份额,如果二者重组,“新东航”在上海航运市场中的份额就能超过50%,这不仅能够优化上海对外班机的管理,还能够巩固“新东航”在上海航空业的地位,但也会在一定程度上阻碍国内其他航空企业在上海航空领域份额的扩大。

3.国家政策倾向

东航集团于2009 年2 月通过定向增发获得了国务院国资委注资的70 亿元,随后上海航空也通过定向增发的方式获得了上海市国资委10 亿元的注资,东航集团和上海航空将这笔资金用来补充流动资金,改善财务经营状况,这缓解了两家航空公司的营运资金压力,降低了其资产负债率。原本是竞争对手的两家企业在政府的主导下成功完成并购,并共享航空资源,使得运营成本大大降低[2]。政府力推东航集团和上海航空合并,是为了推动上海航空业的发展,巩固上海的航空枢纽地位,以此带动经济发展。

二、案例概况

2007 年和2008 年,东航集团和上海航空均在国内部分航线推出了代码共享,以此建立基本合作关系。2008 年7 月,国务院国资委和上海市国资委对东航集团与上海航空的合并重组方案进行了讨论,从政府层面推动两家企业的合并。2009 年2 月,国务院国资委向东航集团注资70 亿元,上海市国资委也向上海航空注资10 亿元,两笔注资旨在缓解东航集团和上海航空的负债压力。2009 年6 月,东航集团和上海航空均宣布股票停牌为重组作准备;同年7 月13 日,东航集团和上海航空均公布重组方案并复牌,宣布东航集团将以1 ∶1.3 的换股比例吸收合并上海航空;同年11 月,中国证券监督管理委员会上市公司并购重组审核委员会通过了该重组方案的实施事项。最终,东航集团换股吸收合并上海航空于2010 年1 月28 日正式完成。

三、并购结果

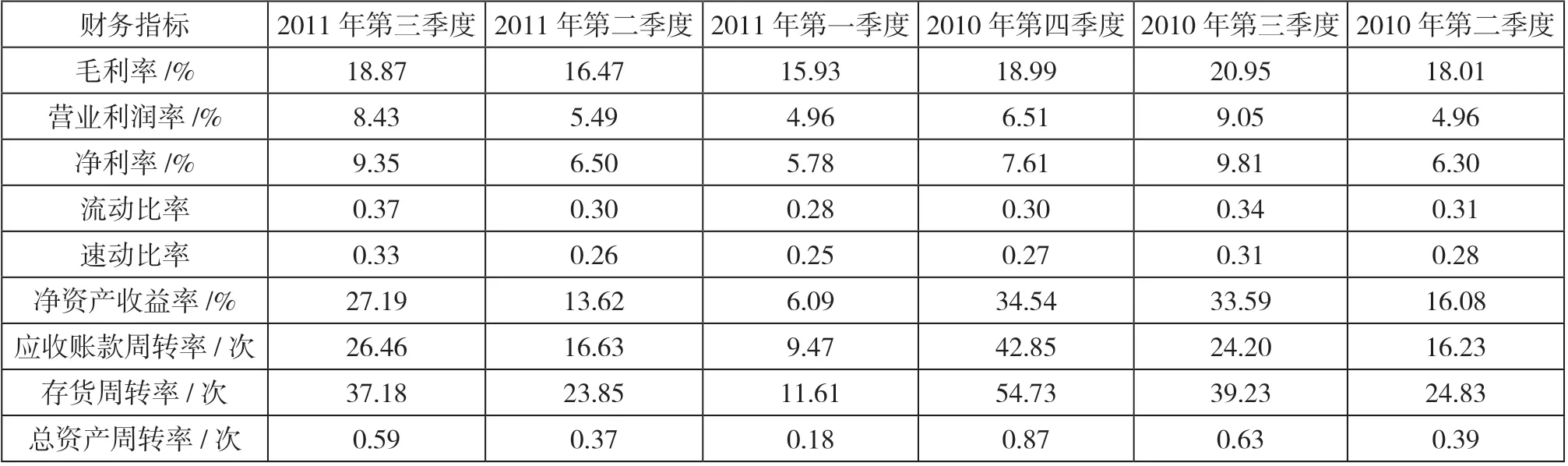

表1 展示了重组后“新东航”的部分财务指标。从表1 可以看出,2010 年,“新东航”第二季度和第三季度的盈利能力越来越强,偿债能力也在不断增强,这有助于其弥补先前的亏损,扭亏为盈。财务指标的优化表明“新东航”的总体实力得以增强,证明并购策略在航空行业具有可行性[3]。重组后的“新东航”经济效益出现了明显的提升,危机扭转也取得了比较显著的成效。但不可否认的是,这次的并购重组并没有解决所有的问题[4],在2010 年的第四季度和2011 年的第一季度,“新东航”重组后出现了负面效应,这也表明“新东航”的重组虽然提高了其自身经济效益,但重组后整合能力较弱,持续盈利能力也较差。到2011 年第二季度和第三季度,“新东航”的盈利指标都有所好转,这也意味着重组后“新东航”在不断对资源、文化、制度、人员等进行整合,以求达到更好的并购成效。

表1 重组后的“新东航”2010—2011 年连续六季度相关财务数据

东方财富网发布的数据显示,重组后的“新东航”公司股份总数为112.76 亿股,此时的国航股份数为122 亿股,南航股份数为80 亿股,由此可见,“新东航”的股份数已经接近国航并且超过南航。到2010 年第二季度末,并购后的“新东航”营业收入已经接近国航和南航。随着燃油价格的升高,各航空公司的飞行成本也在不断增加,但并购后的“新东航”净利润增长率远高于国航和南航,这表明“新东航”的运营受燃油价格波动的影响与国航和南航相比较小,也表明“新东航”在并购后对原来两家企业的航班安排和航线资源进行了有效的整合。

表2 展示了东航集团并购上海航空前后相关集团的旅客人数、货邮运量、综合载运率和运输总周转量。从中可以看出,合并后的“新东航”旅客人数、货邮运量和运输总周转量远超合并前两家企业的总和,这虽与经济环境回暖有关,但也在很大程度上体现了东航集团与上海航空进行合并重组带来的协同效应,两家企业在资源上的优势互补,使得“新东航”的市场竞争能力得以提升。与此同时,合并后的“新东航”在上海航运市场上的占有率高达68%,市场经营优势更为显著。在国际范围内,随着旅客人数和货邮运量的增加,“新东航”的综合载运率在缓慢提高,在全球航运市场中所占的份额也在直线上升。

表2 东航集团重组前后相关集团市场份额各项指标对比分析表

四、并购后加速融合的建议

(一)加强航班管理,提升服务质量

并购后的“新东航”应加强员工和管理方面的资源整合,提高对企业服务能力和航班管理的要求。针对员工管理,“新东航”应对员工进行统一的岗位培训,制定统一的规章制度,以此提升企业服务能力和航班的上座率,通过提高服务质量来降低企业运营成本;针对航班管理,“新东航”应加强对正点率的管理,减少由工作量激增导致的航班晚点情况,提升航班正点率,为乘客提供更加高效的服务。

(二)优化航线设置,降低单位成本

并购后的“新东航”应加大资源整合力度,优化企业经营管理,重点加强对航线的整合,通过将东航集团与上海航空的航线优势相融合,扩大航线范围,减少同地区同路线的航班设定,从而降低飞行成本和燃油价格上升给企业利润率带来的影响。

(三)拓宽国际航线范围,提升竞争实力

开辟与拓宽国际航班是航空企业提升自身行业竞争力的有效途径。东航集团通航五大洲53 个国际著名城市,“新东航”可以在此基础上,交互融合已通航的国家,并不断增加新的航线。此外,“新东航”也可与国际航空集团建立更广泛的合作关系,以此提升自身在国际市场上的竞争力。

五、结语

东航集团与上海航空的并购案较为成功,主要表现在并购后的“新东航”实现了配置优化、资源整合、成本降低等并购目标,并购还带来了协同效应,带动并购后的“新东航”整体绩效提升。这次并购的可借鉴之处在于两家航空公司把握住了并购时机及政策支持,且在并购后进行了资源整合,这使得并购后的“新东航”在企业规模、运输能力、协同发展、市场竞争力等方面发展良好[5]。但同时,“新东航”对企业运营管控、航线利用率等方面的把控还需加强,这样才能更好地控制运营成本,提高自身利润率。因此,航空公司在进行并购决策时,必须系统地、有步骤地进行分析和判断,制定出科学、合理的并购优化决策,这样才能实现“1+1 >2”的并购效应,使行业竞争力全面提升[6]。