行政事业单位地方政府债券会计核算现状

2023-10-07陈剑雷

陈剑雷

(作者单位:自贡市沿滩区邓关街道社区治理服务中心)

2020 年10 月,财政部印发的《政府会计准则制度解释第3 号》(以下简称《解释第3 号》)中规定了单位使用政府债券资金的会计处理相关内容,但仅对取得政府债券资金、置换单位原有负债、上缴项目专项收入、资产辅助核算4 个方面提出了会计核算方式[1],并未详细阐述地方政府债券资金的会计处理方法。随着预算管理一体化系统的全面上线与应用,2022 年9 月,财政部印发的《政府会计准则制度解释第5 号》(以下简称《解释第5 号》)文件对预算管理一体化相关会计处理作出了新的规定,全面梳理了行政事业单位地方政府债券的会计核算流程。

一、地方政府债券会计处理解析

(一)单位从同级财政取得地方政府债券资金

地方财政部门收到上级转贷的地方政府债券资金后,向项目单位下达地方政府债券预算指标并批准用款计划,项目单位取得零余额账户用款额度。但是,根据《解释第5 号》的规定,实行预算管理一体化的单位在会计核算时不再使用“零余额账户用款额度”科目[2],此时项目单位无须进行会计处理。与《政府会计制度》中有关财政拨款(预算)收入确认的要求相比,这项规定的内容变化较大。

(二)单位实际支付地方政府债券资金

地方政府债券项目形成实物工作量并支付债券项目资金时,行政事业单位应对使用地方政府债券资金支付工程、设备等款项形成的在建工程等资产设置明细科目进行单独核算。

第一,债券项目由项目单位自行建设的,在实际支付债券资金时,具体账务处理如下。

财务会计:

借:应付账款/在建工程/固定资产等

贷:财政拨款收入或财政应返还额度

预算会计:

借:行政支出/事业支出-财政拨款支出

贷:财政拨款预算收入或资金结存-财政应返还额度

第二,债券项目按规定实行代建制的,项目单位应要求代建单位做好项目会计核算和财务管理的基础工作,提供项目明细支出、建设工程进度和项目建设成本等资料,通过工程结算或年终对账确认在建工程成本[3]。具体账务处理如下。

拨付代建单位款项:

财务会计:

借:预付账款-预付工程款

贷:财政拨款收入或财政应返还额度

预算会计:与单位实行自行建设处理相同

确认在建工程成本:

借:在建工程-建筑安装工程投资、设备投资等

贷:预付账款-预付工程款

(三)地方政府债券对应项目资产

地方政府债券对应项目竣工验收交付行政事业单位使用后,按形成的资产类型记入固定资产、公共基础设施、保障性住房等资产类科目,并进行辅助核算或备查簿登记。具体账务处理如下。

竣工验收交付使用:

借:固定资产/公共基础设施/保障性住房等

贷:在建工程-建筑安装工程投资、设备投资等

无偿调拨其他单位:

借:无偿调拨净资产

贷:固定资产/公共基础设施/保障性住房等

(四)地方政府债券的还本付息

地方政府债券属于政府举借的债务,并非债券资金项目单位的债务,由此,项目单位不承担还本付息责任[4]。但专项债券项目取得的收益应纳入政府性基金管理,通过专项收入偿还债券本息。因此,项目运营单位需要向同级财政上缴取得的专项收入,并对上缴的情况进行辅助核算或备查簿登记[1],具体账务处理如下。

取得专项收入:

借:银行存款

贷:应缴财政款-应缴专项债券项目收益

收入上缴财政:相反分录冲销。

二、地方政府债券会计核算案例

以笔者所在地区的保障性租赁住房建设项目专项债券为例,该项目概算总投资33 000 万元,其中发行专项债券14 000 万元,财政配套资金19 000 万元。项目实施主体即项目单位/建设单位为X 住房和城乡建设局,委托Y 国有资产经营有限公司(国有企业)作为项目代建单位,项目建成后,Z 住房保障中心(事业单位)负责项目的运营管理。项目自2022 年1 月开工建设,2023 年1 月竣工验收合格后交付投入运营。X 住房和城乡建设局使用预算管理一体化系统实行国库集中支付,且不考虑税费、折旧等其他因素,相关业务账务处理如下。

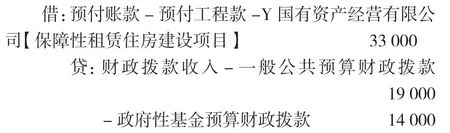

第一,2022 年1 月,同级财政部门收到上级转贷的专项债券资金,随即向X 住房和城乡建设局下达该项目专项债券预算指标14 000 万元及配套一般公共预算指标19 000万元,并同步批准全额用款计划。根据《解释第5号》中关于实行预算管理一体化的单位在会计核算时不再使用“零余额账户用款额度”科目的规定[2],此时X 住房和城乡建设局不作会计处理。

第二,2022 年2 月,X 住房和城乡建设局拨付Y 国有资产经营有限公司该项目专项债券资金14 000 万元及配套资金19 000 万元。根据《政府会计准则制度解释第2 号》(以下简称《解释第2号》)中关于代建制项目的会计处理原则[3],X 住房和城乡建设局账务处理如下(单位:万元,下同)。

财务会计:

预算会计:

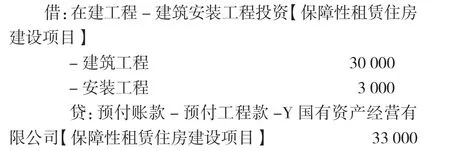

第三,2022 年末,对账确认在建工程成本,其中建筑工程30 000 万元,安装工程3 000 万元。根据《解释第2 号》,建设单位按照对账确认的金额,在“在建工程”科目下核算。X 住房和城乡建设局账务处理如下。

财务会计:

预算会计不作账务处理。

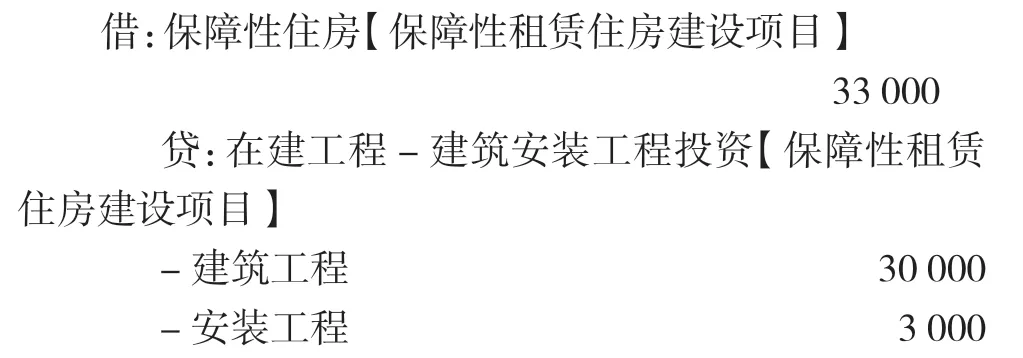

第四,2023 年1 月,该项目竣工验收合格,Y 国有资产经营有限公司向X 住房和城乡建设局交付使用,根据《解释第2 号》,按照在建工程成本,X 住房和城乡建设局账务处理为

财务会计:

预算会计不作账务处理。

第五,2023 年2 月,X 住房和城乡建设局按规定将该保障性住房无偿调拨给Z 住房保障中心,账务处理如下。

X 住房和城乡建设局财务会计:

Z 住房保障中心财务会计:

预算会计均不作账务处理。

第六,2023 年3 月,项目正式投入运营,Z 住房保障中心一次性收取住房租金500 万元,并作为专项收入上缴财政。根据《解释第3 号》,应通过“应缴财政款”科目核算,Z 住房保障中心账务处理如下。

取得收入时财务会计:

上缴财政时财务会计:

预算会计均不作账务处理。

三、地方政府债券会计核算存在的问题

(一)会计人员核算不规范,缺乏有效监管

首先,不同行政事业单位的会计人员对地方政府债券的会计处理方式存在差异,缺乏标准化的会计准则和制度规范,导致会计核算结果存在较多不确定性。其次,核算工作缺乏有效的监管和审计机制,难以保证财务数据的真实性和准确性,无形中增加了财务风险和潜在的财政压力。

(二)地方政府债券项目资产“家底”不清

地方政府债券用于公益性项目投资,投资主体为政府相关部门或下属事业单位,形成的资产应纳入政府会计主体核算。笔者在工作中发现,当前地方政府债券投资形成的资产有大量未纳入行政事业单位即政府会计主体核算,而是由地方融资平台公司或地方国有企业进行登记、核算、管理,导致预算管理与资产管理脱节,资产游离于政府财务报告之外,地方政府“家底”未得到全面、真实反映,从而引发了地方政府债券项目资产核算管理的各种问题[5]。

(三)地方政府债券项目资金混淆、账目繁多

地方政府债券项目可以通过财政预算、发行债券、银行贷款以及政策性、开发性金融工具等多个渠道获取资金,不同渠道的资金流转路径复杂,中间环节多,缺乏透明度和监督机制,容易导致资金被滥用或挪用。加之地方政府债券的财务管理体制相对薄弱,缺乏完善的资金管理、预算管理和会计核算体系,导致资金使用和账目登记较为混乱。债券项目涉及多个部门和单位的资金流动,不同部门和单位之间的会计核算标准和规范不统一,致使账目繁多且难以整合。

四、规范地方政府债券会计核算的建议

(一)提高会计人员水平,夯实财务基础

地方政府债券会计核算要求项目单位会计人员结合理论的规范性和实务的灵活性进行处理。首先,对财务人员进行系统培训,帮助其更新知识体系,积极适应预算管理一体化系统新要求,并收集和解答财务人员实务中的疑问,对实务处理的优秀经验进行总结推广,促进财务人员会计核算业务能力的提升。其次,积极对项目单位、代建单位、运营单位目前的地方政府债券会计核算工作开展检查,查漏补缺、纠偏改错,并将会计核算检查形成制度定期开展,用真实、准确的财务数据为地方政府债券的落地打牢基础、提供依据。

(二)科学进行债券项目资产会计核算

地方政府债券项目资产会计核算坚持预算管理与资产管理并重的原则,从预算会计与财务会计角度做好核算工作,即从预算会计角度强化项目监管、硬化预算,从财务会计角度做好资产负债核算工作,全面反映地方政府债券形成的固定资产、公共基础设施、保障性住房等资产“家底”,提高预算管理水平,促进资源优化配置[5]。

(三)推进地方政府债券项目分账管理

建议尽快出台地方政府债券项目分账核算管理办法,要求项目单位和代建单位对地方政府债券业务设置专用的资金账户和会计账簿。对于涉及的资金和会计账簿,要单独管理、单独核算、单独编制财务报表,推动债券资金进出路径清晰透明,确保债券资金依法合规使用,以及还本付息资金的准确归集、及时上缴。

五、结语

新形势下,关于地方政府债券的政策文件和规章制度日新月异。随着财政预算管理一体化系统的全面上线运行,行政事业单位会计核算者应及时转变观念,不断更新知识储备,提高财务管理水平和会计信息质量。同时,要保证账务处理更加严谨、准确,充分发挥行政事业单位的会计职能[6]。