关于进一步完善我国地方税税制的思考

2023-10-01朱松耀

朱松耀

随着党的二十大召开,我国将进一步坚持和完善基本市场经济体系,发挥社会主义市场经济对资源配置的决定性作用,充分发挥经济政策功能,以便更好地在新历史时期,向全面建成社会主义现代化强国的新征程迈进。在经济社会不断迈向高质量发展、中央与地方关系需要在新形势中改革的背景下,如何进一步完善地方税税制成为了探讨的重点。本文浅析了地方税税制的现状,提出了地方税税制现存的问题,并以此提出完善地方税税制的改革思路,从几个方面推进新发展阶段的地方税税制建设。

一、地方税的基本内容

(一)地方税的内涵

地方税,通常是指在一定的税收管理权限下,将税收划归于地方,由地方政府管理的税收。地方税税制是由一系列制度框架共同构成的有机整体,包括与地方税有关的收入划分、税收制度设计、税权配置和征收管理等,是国家税收体系里不可缺少的内容。而地方税税制在狭义上是指以地方税的税种结构为重点,由国家和地方两个方面来共同制定完成地方税税种构成;但在广义上,地方税税制不仅包括地方税的税种结构,还包括税收法规和税收征管等内容的制定、实施、调整和监督等。

(二)地方税税制的功能

地方税税制的功能主要体现在两个方面,一方面对地方经济的宏观调控功能,主要是指由于地方政府获得了中央政府赋予地方相应的税收管理权限,使地方政府能够在了解本地区经济发展状况以及社会发展状况的基础上,自主制定或调整税收政策,对产业发展、资源配置等方面进行合理调控;另一方面是为地方筹集收入的功能,对于地方政府而言,筹集收入的功能是相当重要的职能,主要体现在供给本地区的公共产品中,因为与共享税相比,地方税的税收收入全部归地方,能够让地方政府更好地履行职能,筹集到一定的资金,而地方税的税基通常也较为稳定。

二、我国地方税税制的现状

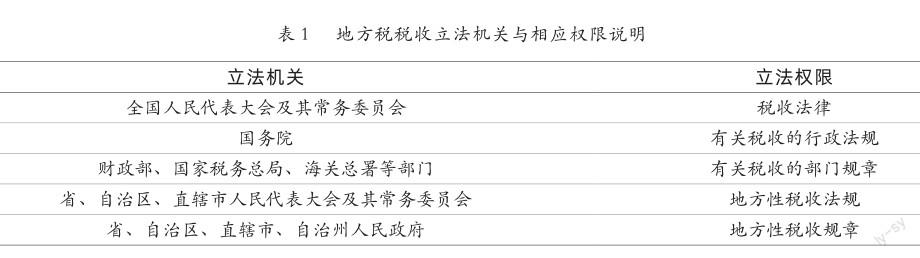

(一)地方税税收立法权现状

从表1可以清晰地看出,目前在我国,税法以及税收政策的制定分别是由全国人民代表大会及其常务委员会、国务院、财政部、税务总局、海关总署等主要部门负责,其分工也各有不同,层级越高的部门税收立法权限越大,而地方政府在税收立法权方面,可以说基本上处于无权状态,地方人大和常委会都没有权力参与地方稅收立法。

(二)地方政府税收收入现状

现行地方税税制涉及了十四个具体的税种,总体上可分为两大类:中央地方共享税和地方专享税。从税种构成的视角来看,我国已经基本形成了以中央地方共享税为主导,以地方专享税为补充的地方税税制。其中,中央地方共享税有增值税、企税、个税、城市维护建设税、印花税和资源税六个具体税种,而地方专享税有车船税、烟叶税、耕地占用税、城镇土地使用税、契税、房地产税、环境保护税和土地增值税八个具体税种。

(三)地方税征税管理现状

2018年,我国合并了国、地税,主要承担本地区的税收收入以及非税收入征收管理的任务,并且实行双重领导管理体制,主要由国税总局以及省(区、市)人民政府来领导。我国现在的征管效率不断提高,各部门涉税数据信息也呈现共享趋势,很大程度上促进了对税源的监控,防止了税收流失。在信息化建设高度融合、大数据和云技术迅猛发展、征管数据向省局和国税局集中、政策调整向核心征管体系集中的今天,我国税务总局出台了升级包,而各区域的不合规操作也将伴随我国金税系统的不断更新而得到处理,尤其针对信息不对称以及漏征漏管的风险等问题有更好的缓解方式,这也使得我国征收管理权限有不断集中的趋势。

三、我国地方税税制存在的问题

(一)地方主体税种缺失

尽管我国地方税种的种类多,但是目前的地方税种大部分都不能作为主体税种,尤其缺乏税基稳、税源广、易征收、对地方财政有积极作用的主体税种。如果地方税税制的主体税种能够确定,地方政府就能够引导本地区的生产、消费行为,还能够让地方政府调控经济职能得以提升,更大程度上缓解地方财权、事权不匹配的问题。我国自从“营改增”后,营业税也消失了,增值税和所得税在分享环节、在地方收入中处于绝对地位。以2021年为例,专属于地方税税种的税收收入只占地方税收收入的25.1%。这说明专属于地方税税种的税收收入在地方税收中所占的比重较低,因而对当地的生产或消费行为不能起到有效的引导作用,从而对地方政府的经济调控能力也不能起到促进作用,这很大程度上也是由于地方税税制缺乏主体税种导致的。

(二)税权划分不合理

我国地方税权与事权不匹配的问题,从分税制改革就开始存在,大量的事权向地方下沉。中央政府与地方政府之间权责划分不够明确,导致我国完善地方税税制的进程缓慢,并且地方政府缺少稳定可靠的税收收入,使得地方政府没有足够的财政资金。我国还存在税权财权重心在上移,而事权重心却在下移的问题,有些地方政府的财政支出需要中央转移支付的帮助,并且出现专项转移支付总量过多、规范程度不足等问题,导致地方政府税收和财政收入举步维艰。我国目前有五个等级的行政级别,省级以下的市、县、乡镇的收入分配关系并无详细的分税制规定,因此现行的省、市、县、乡镇四级政府的财政分配制度都是根据分税制的规定来实行的。

(三)地区间地方税收入差距大

以2019—2021年各地区地方税收入为例,浙江、广东、江苏等发达地区的税收收入与西藏、甘肃、宁夏等不发达地区相比,其地方税收入差距较大(详见表2)。

此现象增加了地区发展不均衡的风险,对地方税税制的完善增添了不确定因素。

四、进一步完善我国地方税税制的建议

(一)培育适当的地方税主体税种

进一步完善地方税税制,首先要做到有的放矢,既要考虑地方财政收入,更要从政府治理的方面出发。

若仅从收入角度考虑,适用于地方税制的主体税种,则是税收占比最高的增值税和企业所得税。但以增值税和企业所得税作为地方税收的主体税种的话,很容易导致地方政府税收的恶性竞争,另外,由于增值税和企业所得税的税收体量较大,对中央统筹协调税收能力也有一定的影响。除此之外,如果地方税税制向收入方面集中,根据我国不同行政区域的税收现状,有的地区就算把本地区内所有税收收入都归入地方,也满足不了支出需要,这就更加彰显了中央统筹税收的重要意义。

从政府治理的方面来看,我国地方税税制选择的主体税种应该是能够让地方政府获得更多自主权的税种,这样既能调动地方政府的积极性,也能进一步提升公共服务水平。要以完善地方治理为出发点,抓住税制改革的方向,在地方税体系中找到恰当的税种作为主体税种。而我国培育的地方税体系的主体税种建议可以从房地产税、消费税和资源税三个税种中选择。

从征管成本和组织收入的方面来看,消费税在生产以及销售环节的征收,征收的消费品总量大,能够提供充足并且稳定的税源,不仅在一定程度上能够扩大地方税收收入规模,弥补“营改增”后地方收入少的缺陷,还有利于完善地方税制,增强税收凸显性。

(二)适当扩大地方税权

建议将地方税权适当扩大,并让地方政府获得一定的管理权限,让地方能够选择税种。完善地方税税制,地方从中央获得的一定税权,不能只是筹集地方财政收入,更主要的目的是使地方政府的财力与事权更加相符,使地方政府施政水平进一步提高。由此,地方专享税的税收管理权权限应增加,以配合地方税自身体系的完善。比如,让地方政府能够获得房地产税的税制要素(税率、税基等)的设定和调整权,让地方政府根据本地区自然资源的不同情况而选择不同的资源税征税项目等,根据地方经济、社会和自然条件的不同而调整不同的政策,让地方有及时调整、因地制宜的权利。

(三)构建有差异化的地方税税制

从发达地区的地方政府角度来看,因为它们的经济发展水平较高并且税源充足,税收也能发挥很好的作用,还具有较强的偿债能力,建议可以适当扩大它们地方财政的自主权,让其能够在地方税的增加和举债两个角度更充分地发挥它的收入职能,从而使得发达地区的地方财政最终也能达到平衡。

而從欠发达地区的地方政府角度来看,它们必须要扩大地方税收的管理权限,从而培育主体税种,寻找可靠税源,逐渐使自身财政的自给能力提高;此外,应防范债务风险使地方的举债权被严格限制,适度调节收入分配的事权以及上移本地区具有外溢性的公共产品,提高地方政府在中央地方共享税中分享的比重,让我国均衡性转移支付力度逐渐加大。

(作者单位:河北经贸大学)