供应链视角下A公司环境成本控制研究

2023-09-23曾仪尹丰王慧青

曾仪 尹丰 王慧青

摘要:供应链管理强调经营活动的全过程控制,为企业控制环境成本提供了一种新途径。它涵盖了从原料采购到生产,再到产品运输、营销、资源回收利用的所有环节,追求整体环境效益最优化。基于此,文章首先以我国“双碳”减排目标和环保税相关政策为现实背景,以A公司为研究对象,分析其环境成本管理现状,发现其存在环保意识薄弱、环境成本确认不科学、分配方法不合理及控制方式不当等问题;其次,根据企业实际情况,利用供应链来实现环境成本控制管理,将供应链上下游环节与采购、物流、生产、营销联系起来,实现环境成本全过程控制。帮助企业降低成本、提高竞争力,也为其他企业提供参考。

关键词:环境成本控制;供应链;A钢铁企业

一、引言

“十四五”时期,我国生态文明建设进入了以双碳为重点战略目标的攻坚时期。国家对重污染企业的环保要求达到前所未有的高度,坚决要求减少粗钢产量。在这种压力之下,钢铁企业纷纷加大了环保事业的投资力度,对于企业的环境成本控制也越来越重视。然而,很多钢铁企业仍采取末端治理的方式,对环境缺乏系统性的控制。

二、A公司企业基本概况

1997年,A钢铁公司正式成立。作为国内大型钢铁生产销售企业,公司主要从事钢压延加工业,经营热轧卷板、中厚板、冷轧板、镀锌板、彩涂板、冷轧硅钢、重轨、型材、无缝钢管、线材等多种产品。自成立以来,公司坚持走高端、精品、特色、差异化的发展路线,在超高强钢、高耐蚀钢、高等级薄板等领域均取得重大成就。

作为国内重要的钢材基地,企业在努力提高经济发展水平的同时注重环境保护工作。以“生态优先,绿色发展”为环保理念,实行清洁生产,节能降碳,逐步实现清洁能源替代。此外,企业加大环保投资力度、提升环境污染控制水平、改善废弃物回收再利用技术,环境状况不断优化,为推动钢铁行业碳达峰树立行业典范。

三、 A公司环境成本控制现状

(一)采购环节

为了提高采购效率,保证采购质量,企业建立了完善的供应链准入与退出机制,实行责任供应链。从公司内外部资源的需求出发,来控制采购成本的高低和规模,以此提高企业利益。首先,A企业以生产需求为中心,结合钢铁行业的市场状况来制订采购方案,控制采购成本。其次,公司在确定采购物料的基础上,按质量、环境安全、职业健康等标准严格筛选供应商。以战略及重点供方为采购主渠道,扩宽煤炭、矿石、废钢等重点产品的供方渠道。此外,在日常管理过程中,A公司注重质量的检测和环境监督。建立供应链管理及企业自我评价报告系统,要求供应商持有、更新所有必需的环境证明,并在制造、运输、存贮等方面满足环保要求。

(二)生产环节

生产是供应链管理的重点环节。近年来在国内政策和国外绿色贸易壁垒的影响下,A公司规定节能减排标准,改进并完善相关生产工艺。

从表1可知,在生产环节的环境成本单项费用中,环保研发投入大大超出其他费用,也是A公司近几年大力发展环保产业的效果。2019-2021年,企业环保投入与环保税逐年上升。与此同时,企业各项污染排放指标持续降低,环保税占公司营业成本比重也由2018年的0.096%下降至2021年的0.078%。此外,A公司没有设置独立的环境成本核算项目,各项环境支出计入在建工程、制造费用、管理费用及营业外支出等会计科目。

(三)营销环节

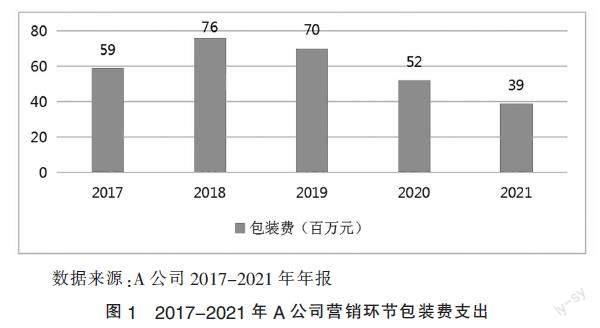

要提升销售环节环境成本管理水平,企业必须在实现消费需求和利润水平的基础上,践行绿色化,履行环境社会责任。对此,A公司积极贯彻绿色营销理念。从销售手段来看,2021年公司环保培训投入达13.5万元,环保培训覆盖3500人,倡导绿色办公调动员工环保积极性。从产品包装来看,企业优先选用绿色环保型包装材料,推动包装材料循环使用。2018-2021年,包装费费用持续下降,包装材料使用总量也从2019年的7.76吨下降至2021年的7.3吨。此外,在公司财务报表中,销售费用由职工薪酬、仓库保管费、销售服务费、包装费等构成,并未出现绿色宣传费这类与环境成本项目相关的内容(见图1)。

(四)循环回收

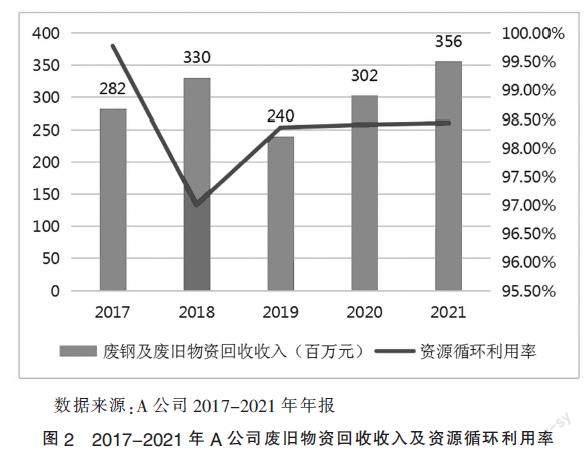

A公司根据废弃物制度法规,推行废弃物分类管理、针对性处置,加大资源利用率。目前,公司废弃物种类分为一般固定废弃物和危险废弃物,废钢回收率从2019年98.35%上升至2021年的98.43%,输出量同比增加205.4%,涨幅明显。按市场价格或评估价格定价来算,2019-2021年A公司废钢及废旧物回收收入从24亿元上升至35.6亿元。同时,企业大力支持推进节能减排新技术的发展,全面提升能源利用效率,促进水电、风能发电大规模开发和高质量发展,推动建设绿色低碳循环发展能源体系(见图2)。

四、企业环境成本控制存在的问题

(一)环保意识薄弱

目前,国内钢铁市场面临需求下降、产能过剩的紧张局面,钢铁企业纷纷加快绿色发展转型进程。A公司虽然加大了环保支出,但是与同行业企业相比,其绿色低碳发展意识不强。首先,在环境成本控制方面比较被动,仍然以利润最大化为目标。比如公司未设立专门的环境职能部门,相比于国家优惠政策的外部制度而言,设立职能部门不能带来直接的短期经济效益,因此遭到了公司的不重視。其次,体现在员工环保意识的缺位。虽然生产环节设立了节能减排考核机制,但是员工改善环境的愿望并不强烈,很多环保措施没有落到实处。如,2017-2020年,企业违规罚款支出持续上升。企业费用支出中有关环保方面的教育支出占比很小,很多员工没有重视对环保制度的学习,有时为了美化环境控制效果而转嫁环境责任。因此,只有企业和全体员工主动打破固有观念,积极履行应尽的社会责任,才能更好地实现绿色转型。

(二)成本核算确认不科学

当前,A公司存在对环境成本的认识不充分、分配方法不合理等问题。一方面,公司只对生产经营中可由货币计量的内部环境成本予以确认,忽视了外溢环境成本以及环境负债,这加大了企业未来成本负担。此外公司没有设置单独的环境成本科目,与环境相关的环境设备折旧费、环境监测费用、排污费等都被纳入制造费用、管理费用科目中。由于环境成本核算系统的缺失,导致企业无法明确掌握环境信息,不利于后期成本的分析处理;另一方面,企业采用单一的产量标准分配方法。产品的烧结、焦化工序是钢铁企业环境污染的主要来源,目前A公司产品种类多样,每种产品烧结、焦化时间不同,排放的二氧化碳、废水、钢渣也不一样。如果以产品产量均分环境成本,会导致产品产量与污染程度不匹配,进而对产品的正确评价与定价产生不利影响。

(三)控制方法不合理

和大多数钢企业一样,A公司采用的是事后控制法,即对已生成的污染物进行治理。2018年,公司西大沟外排水污染物(总氮)超过国家标准,被鞍山市生态环境局处罚10万元。2020年,A公司防汛排水污染物在接受监测中,被发现污染排放超过辽宁省污水综合排放标准限值,共计处罚40万元。从A企业近几年持续增长的违规罚款支出不难看出,这种末端治理的方式略显薄弱。

对钢铁企业而言,工程的研发设计、产品采购及循环利用,每个阶段都与环境成本息息相关。比如研发阶段,矿产资源利用率取决于生产工艺技术的设计,过低的铁矿石利用率不仅会给公司带来经济利益的损失,也会造成资源的浪费。治理成本居高不下的同时也给周边生态带来负面影响。由此看来,要实现经济、社会、生态效益三者和谐共存就不能沿用传统的生产管理制度,预先防范,全程控制监督可大大减少后期的环境支出,起到事半功倍的效果。

五、A公司基于供应链的環境成本优化策略

(一)绿色采购

1. 建立动态识别机制,优选绿色低耗原材料。在采购环节,A公司设立了严格的采购管控体系,但关注的重点是价格和性能,并未考虑原料对于环境的影响程度。面对种类繁多的原材料,A公司可以建立绿色原材料数据库,筛选对环境影响小、后期污染性低、易于分解和再加工的材料零件。引入数据库也可以记录材料的环保性,便于后续原料的考核与评价。如果后期环境控制效果不佳,可以追溯至采购环节,对比原料利用率的高低,及时调整采购结构。

2. 设立绿色供应链联盟,精选优质供应商。近年来,环保政策相继出台,支持生产商使用绿色材料,而国外铁矿石具有品质好、耗能低的优点,因此众多钢铁企业选择进口铁矿石。因此,在采购考核阶段,原料价格及供应商的稳定性十分重要。首先,与国外原料供应商建立长期合作的战略伙伴关系;其次,对供应商进行分类管理,重点关注其是否具备可持续生产经营能力、生产技术在行业中的领先程度、是否有符合绿色环保规范的生产环境等,并在此基础上设立一般供应商、合作伙伴和战略合作伙伴等不同层次的合作关系。

(二)绿色生产

1. 运用生命周期法,完善环境成本核算体系。用生命周期法评价产品环境成本,量化每个环节中资源损耗及污染排放产生的影响。根据环境支出的具体内容罗列成本清单,对所有环节产生的污染排放及资源损耗进行分析。并以权责发生制为准则,在首次识别出相关的环境支出时予以确认,按照资本化、费用化的条件分别确认环境资产或计入当期损益。对于环境成本的计量,采用多种计量方式。以历史成本法计量环保设备折旧费、环境检测费、排污费;用全额计量法计量废气、粉尘回收项目等发生的支出;用重置成本确认排污造成的外部环境损失。此外,可以采用作业成本法分配环境成本。生产环节的环境成本包括环保设备的投入与维护费用、“三废”污染物的处理成本、环境检测支出等,把关联度较大的作业规划整合以此建立作业成本库,利用成本动因将环境成本计算到产品成本中。

2. 建立环境成本责任中心,充分利用税收减免。在政策方面,企业可以综合考虑税收减免政策。政府部门为了刺激减排,设置了如资源综合利用减计收入等优惠政策,这也为公司环境成本控制提供了新思路。此外,A公司应该基于价值链全阶段的成本管理理念,针对生产设备的管控不规范、企业责任主体不明确及资源浪费过度等问题,具体分析不同阶段的作业项目,将环境成本责任分配至各部门。同时利用大数据系统对污染数据进行监测与分析,为每个环节设立能耗控制指标并建立考核机制。

(三)绿色营销

1. 注重绿色营销,建立集约化物流系统。运输钢材会消耗燃油,排放废气,产生处置成本;钢材产品的错误搬运和化学药品的不当存储也会污染环境。实施绿色运输能缓解这些问题,企业需要执行集约运输的绿色物流体系,优先使用绿色能源货车,提高运输效率。另外加强对运输人员及仓储人员的专业培训,防止物流与仓储环节的能源损耗,降低污染治理风险。

2. 引导绿色消费,树立企业形象。重视售后环节的环境成本控制,引导消费者实行可持续消费。公司应该积极与合作商及消费者进行沟通,充分展示企业绿色经营的理念与成效,树立形象。此外,采用绿色环保包装并实行二次利用提升资源使用率。选用“二步法”包装工艺,摒弃塑料等无法降解的包装物,改用金属制品等可循环材料。

(四)绿色循环

循环回收阶段的环境成本控制是使产品尽可能环保,回收集中处理废弃产品,减少环境损耗。企业可以建立废物循环利用的生产闭合圈。高温冶炼使得原料及辅料变松散,挥发及冷却后的沉淀、滴漏会产生有害气体,导致物质溢出,材料成本流失。对此,处置净化污染物显得尤为重要。企业可利用信息技术,将工业园区分模块进行集成化处理,组建绿色生态园区。通过对生产工艺的改造,对厂区的整体规划,将生产过程中的废料进行适当的工序处理后再次投入到其他生产过程中循环使用。钢铁生产过程中还会衍生众多诸如炉渣、粉尘和污泥等副产资源,可建立废钢回收体系,利用高新技术处理后再次生产出高附加值的产品。这样不仅节约了原料资源,又大大降低废水、废气、废渣的排放,降低环境治理成本。

参考文献:

[1]柴源源.循环经济下企业环境成本控制探索[J].财会通讯,2019(11):104-107.

[2]高庆林.基于产品生命周期成本理论的X企业环境成本研究[J].商讯,2020(21):92+94.

[3]陈莉.我国钢铁企业环境成本核算改进的研究——以A公司为例[J].绿色财会,2021(11):47-53.

[4]胡蓉,沈洪涛,张睿敏.“双碳”背景下企业环境会计核算体系构建研究——以A公司为例[J].会计之友,2022(16):67-74.

[5]柯树林,艾林慧.浅析污染型企业环境成本核算与控制[J].财会通讯,2021(07):90-93.

[6]张林,董宇昊.基于绿色供应链的企业环境成本控制研究[J].商业经济,2022(01):127-128.

*基金项目:湖南省高校创新平台开放基金项目“湖南省农村土地流转的动力机制与模式选择研究”(编号:16k107)。

(作者单位:中南林业科技大学。王慧青为通信作者)