数字化转型与制造业投资

2023-09-23石聪颖潘悦李颖

石聪颖 潘悦 李颖

摘要:数字经济的大力发展能否扭转实体经济投资不足的局面,促进制造业固定资产投资?作为经济高质量发展的主战场,稳定制造业投资就是稳定经济增长的发动机。文章选取了2010-2021年2372家制造业上市公司的数据,利用面板数据模型的固定效应回归模型,研究探讨了企业数字化转型程度对于制造业投资的影响。实证结果表明,企业数字化转型程度与固定资产投资呈现出显著的正向相关关系,且通过替换被解释变量及改变时间窗口进行稳健性检验后仍然正向显著。

关键词:数字经济;制造业;投资动力机制

一、引言

梳理近九年来习近平总书记考察的足迹和重要讲话可以发现,实体经济是高频词。实体经济作为一国经济的基础、国家财富的源泉,任何时候都不能“脱实向虚”。“工欲善其事,必先利其器”,制造业始终是构成实体经济的重要部分,是我国实现实体经济高质量发展目标的重中之重,坚持制造业不动摇就是保障实体经济行稳致远。近年来,国家不断加大制造业投资支持力度,作为工业投资的重要组成部分,扩大制造业投资能有效拉动工业固定资产投资增长,对于优化供给结构,夯实实体经济根基具有重要的意义。此外,发展数字经济是近年来国家的主要战略任务,备受各界关注,2019年,习近平总书记在G20大阪峰会数字经济特别会议上强调,要推动数字经济与实体经济的融合发展。因此,文章在数字经济这一背景下,聚焦制造业,探究数字化转型对企业投资的影响,无疑是解决当前实体经济投资不足,特别是制造业投资问题的关键所在。

二、研究假设

数字化经济已经上升至国家战略层面,为了顺应数字经济时代的召唤,数字化转型将成为制造业及各行业的共同选择,同时也是缓解实体经济投资不足的新机遇。企业数字化转型能够为企业的科技创新添砖加瓦,特别是重点固定资产投资领域,以5G、人工智能、物联网为代表的重要技术方向的企业更是如此。当企业在财务年报中披露了有关数字化转型的相关信息时,企业为了达到战略目的,在后续的发展中往往会加大固定资产投入、研发投入。同时,在数字经济高质量发展背景下,已经实现数字化转型或正在进行数字化转型的企业更容易受到市场的青睐,企业为了契合市场的导向也具有更强的动机在固定资产投资领域扩大投入。基于以上分析,文章提出核心研究假设。

假设:在其他条件不变的情况下,数字经济的大力发展导致数字化转型程度的提高对制造业固定资产投资具有显著正向促进作用。

三、研究设计

(一)样本选择与数据来源

制造业是企业进行实体投资的主要行业,也是数字经济发展的中坚力量,同时,上市公司财务数据较完整,便于收集,文章基于制造业上市公司的样本,并进行如下处理:剔除ST 类、部分缺失值,并对企业层面的变量通过stata软件进行了1%和99%的缩尾处理,考虑到财务报表披露程度和数据的可得性,文章选取企业年度数据,最终得到2010-2021 年2372家制造业上市企业的面板数据,共15354个观测值。原始数据绝大部分来自CSMAR国泰安数据库,还有一些数据是通过深圳证券交易所及上海证券交易所官方网站公布的数据汇总整理得来的。

(二)變量定义与度量

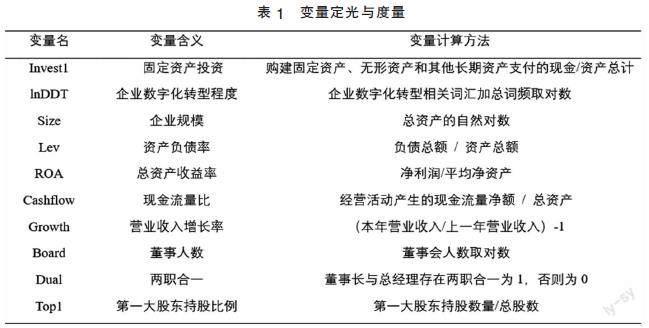

被解释变量选用固定资产投资,取自刘啟仁(2019)的衡量方法,解释变量选用企业数字化转型程度,企业数字化转型程度参考吴非、胡慧芷、林慧妍和任晓怡(2021)构建的数字化转型指标体系,并总结了国内外文献对固定资产投资影响因素的分析,文章选取了企业规模、资产负债率、总资产收益率、现金流量比、营业收入增长率、董事人数、两职合一和第一大股东持股比例作为控制变量,变量定义与度量见表1。

(三)模型设计

本文通过“购建固定资产、无形资产和其他长期资产支付的现金/资产总计”来衡量固定资产投资,并通过企业数字化转型相关词汇加总词频取对数作为衡量企业数字化转型程度的指标。因此,本文构建以下模型来研究数字化转型对制造业投资的影响:

其中,被解释变量是固定资产投资(Invest1);解释变量是企业数字化转型程度(lnDDT),描述了企业数字化转型程度对于制造业固定资产投资的影响,β1表示解释变量的系数;βm表示各控制变量的系数;Ci,t表示上述控制变量,Size、Iev、ROA、Cashflow、Growth、Board、Dual和 Top1 分别表示企业规模、资产负债率、总资产收益率、现金流量比、营业收入增长率、董事人数、两职合一和第一大股东持股比例;εi,t为模型随机误差项。考虑到企业数字化转型程度对固定资产投资的影响存在一定的时滞性,同时也为了能减少被解释变量与解释变量之间因双向因果关系而产生的干扰问题,文章对解释变量进行滞后1期处理,同时加入利润时间和行业这两个虚拟变量。

四、实证分析

(一)描述性统计分析

表2给出了模型所用到的主要变量的描述性统计。

(二)相关性分析

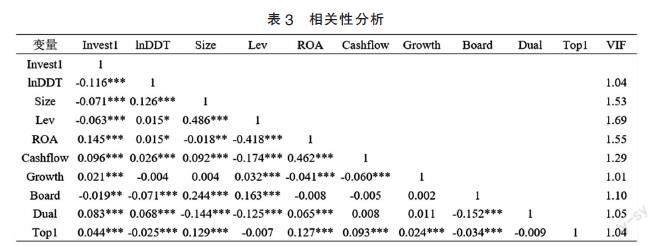

相关性分析结果如表3所示。从表中可以看到,企业数字化转型程度(lnDDT)与固定资产投资(Invest1)的相关系数在1%水平上显著,初步说明企业数字化转型程度和固定资产投资存在一定的相关性。但是从表3可以看出,目前的企业数字化转型程度(lnDDT)与固定资产投资(Invest1)的相关系数是负的,这是因为相关性分析是一种简单而粗略的分析,皮尔逊相关系数表示两个变量之间的相关数据,不考虑变量之间是否存在相互影响的共线性的情况,因此,文章用stata软件对变量进行相关性分析的同时又做了VIF多重共线性分析,VIF平均值为1.26,表示模型没有多重共线性的问题,所以文章又进行下文的回归分析。此外,企业规模(Size)、资产负债率(Iev)、董事人数(Board)与固定资产投资(Invest1)呈负相关关系,总资产收益率(ROA)、现金流量比(Cashflow)、营业收入增长率(Growth)、两职合一(Dual)和第一大股东持股比例(Top1)均与固定资产投资(Invest1)呈正相关关系,各变量之间的关系并没有发现明显的规律,但从整体来看各变量的相关性还是比较显著的。由于固定资产投资(Invest1)与诸多因素相关且显著,为此我们进行定量实证研究并减少外部因素影响去探讨企业数字化转型程度(lnDDT)对固定资产投资(Invest1)的影响。

(三)hausman检验

在本研究中,利用豪斯曼检验方法来判断是选择固定效应模型还是随机效应模型。文章使用的是2010-2021年的面板数据,检验结果显示chi(2)值为302.77,P值为0.000,因而根据豪斯曼检验的思想,拒绝原假设,由此判断,用固定效应比较合适。所以,本文选择面板数据模型的固定效应回归模型来进行实证分析。检验结果如表4所示。

(四)基准回归

文章使用 ststa17.0 软件对2010-2021年制造业上市公司的面板数据进行回归,回归结果如表5所示。

在基准回归中,第一列(1)仅考虑控制变量和虚拟变量的固定效应,结果显示:企业规模(Size)、资产负债率(Iev)、总资产收益率(ROA)、两职合一(Dual)和第一大股东持股比例(Top1)与固定资产投资(Invest1)之间呈现出显著正相关关系,现金流量比(Cashflow)、营业收入增长率(Growth)和董事人数(Board)与固定资产投资(Invest1)呈现出显著负相关关系。第(2)列在原基础上加入解释变量:企业数字化转型程度(lnDDT)。结果表明,企业数字化转型程度指标(lnDDT)的回归系数为0.002且通过了1%的统计显著性检验,二者之间呈现出显著的正向相关关系,这意味着,制造业上市公司进行数字化转型升级时,数字化转型程度越高,越能够促进固定资产领域的投资增加,验证了文章的核心假设。

(五)稳健性检验

为了避免实证结果的偶然性, 文章通过替换被解释变量和改变时间窗口调整了研究设计, 进行了相应的稳健性检验。

1. 替换被解释变量

参照吕久琴(2020)的方法,对固定资产投资指标的度量进行重新计算,以公式“(购置固定资产、无形资产和其他长期资产支出的现金净额-处置固定资产、无形资产和其他长期资产收回的现金净额)/资产总计”计算出来的数据作为固定资产投资(Invest2),替换并解释变量后重新进行了回归检验,结果证明,核心假设:“数字经济的大力发展导致的数字化转型程度的提高对制造业固定资产投资具有显著正向促进作用”并没有改变,回归系数依然是0.002,且在1%的水平上正向显著。

2. 改变时间窗口

文章通过改变时间维度的方法选用最近的2015-2021年的制造业上市公司的数据进行稳健性检验,表6第(2)列结果显示,企业数字化转型程度指标(lnDDT)的回归系数为0.001,且通过了1%的统计显著性检验,回归系数虽然稍微降低了一些,但二者之间依然呈现出显著的正向相关关系。第(3)列延长了一期企业数字化转型程度影响固定资产投资的时间考察窗口。将解释变量:企业数字化转型程度(lnDDT)进行了滞后一期处理,结果显示,企业数字化转型程度(lnDDT)的回归系数为0.001,且在1%水平上正向显著,说明企业数字化转型程度对于固定资产投资的正向促进作用并没有随着时间的延长而出现明显的削弱,这为文章的核心研究假设提供了有力的证据。

五、结论与对策

数字经济时代,數字化转型已经成为制造业企业的必由之路,也是实现数字经济与实体经济融合发展的必然要求。文章基于我国制造业上市公司2010-2021年的面板数据,就数字化转型对制造业投资的影响展开研究,以企业数字化转型相关词汇加总词频取对数作为衡量企业数字化转型程度的指标,构建固定效应回归模型。实证结果表明,数字经济的发展促使的企业数字化程度的提高会促进制造业固定资产投资,从而对于解决实体经济特别是制造业投资不足的难题有一定的现实意义。

基于以上分析,建议如下:一是作为国民经济主体的制造业更应积极顺应数字经济的浪潮,牢牢抓住数字化转型的机遇,缓解实体经济投资不足的困境,促进固定资产投资;二是注重数字化素养的提升,树立良好的企业形象,为我国数字经济高质量发展添砖加瓦;三是提升企业的融资能力、盈利能力,这样更容易受到市场的青睐,从而有足够的动机进行固定资产投资,提高产能的利用率。

参考文献:

[1]刘啟仁,赵灿,黄建忠.税收优惠、供给侧改革与企业投资[J].管理世界,2019,35(01):78-96.

[2]吴非,胡慧芷,林慧妍,任晓怡.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144.

[3]吕久琴,曹晟琪.减税政策的固定资产投资效果分析——基于制造业上市公司的经验证据[J].杭州电子科技大学学报(社会科学版),2020, 16(06):1-7.

[4]刘树海.货币政策、存货调整与企业投资效率——来自我国制造业上市公司的经验证据[J].财经问题研究,2018(12):60-67.

[5]刘康兵,申朴,Elmer Sterke.融资约束、不确定性与公司投资:基于制造业上市公司面板数据的证据[J].南开经济研究,2011,04(07):86-97.

[6]席卫群.制造业资本使用成本、所得税负与固定资产投资——基于我国省级面板数据的分析[J].广西师范大学学报(哲学社会科学版),2021(04):129-142.

[7]任保平,李培伟.数字经济培育我国经济高质量发展新动能的机制与路径[J].陕西师范大学学报:哲学社会科学版,2022,51(01):96-107.

[8]李巧华.新时代制造业企业高质量发展的动力机制与实现路径[J].财经科学, 2019(06):57-69.

[9]孙英敏.我国绿色增长方式形成的投资动力机制研究——基于制造业数据的实证分析[J].科技促进发展,2021(04):588-594.

[10]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020(10):65-76.

*基金项目:2021年江苏省教育厅高校哲学社会科学基金项目“数字经济背景下实体经济投资动力机制及成本管理优化研究”(编号:2021SJA0817)。

(作者单位:石聪颖、潘悦,金肯职业技术学院;李颖,南京特殊教育师范学院)