绿色金融对企业非效率投资具有治理作用吗?

2023-09-18范薇尉昊

□ 范薇 尉昊

一、引言

在“新发展”理念的背景下,党的二十大报告中明确强调“推动绿色发展,促进人与自然和谐共生”,它是对中国式现代化生态文明建设的本质要求,因此在环境治理方面,我国每年都需花费将近2万亿元来支持绿色投资(王凤荣等,2019),政府资金却只能覆盖很小一部分,企业作为建设现代化经济体系、推动经济实现高质量发展的重要基础,也是实践绿色发展理念的主力军,在环境保护方面的作用不可或缺。然而企业投资的绿色产业项目因回报率偏低、信息不对称、资金回收周期较长等问题,存在普遍的非效率投资行为,而服务于实体经济的传统金融工具存在环境信息披露不足、期限错配、产品和分析工具缺失等问题是关键。对此,在2016年七部委印发的《关于构建绿色金融体系的指导意见》指出,通过降低绿色信贷成本支持绿色企业和项目,缓解融资约束,以及建立企业环境信息披露机制,为其投资决策提供依据;2017年党的十九大报告中提到金融是资源配置的核心,绿色金融能够引导金融资源向绿色低碳发展领域倾斜,从重污染行业流入节能环保、再生能源或新型能源企业,倒逼高污染、高耗能企业绿色转型和绿色创新(蔡海静等,2019);2021年3月实施的《深圳经济特区绿色金融条例》是我国首部绿色金融法规,其中也对企业的环境信息披露以及绿色项目的投资做了相关要求,进而提升绿色金融服务实体经济的能力。

因此,在构建健全的绿色低碳循环发展的经济体制的背景下,本文对绿色金融政策对企业投资效率的影响进行了实证分析,这对于改善企业的非效率投资问题具有一定的帮助,也有利于我国绿色金融相关制度不断发展和完善。

二、文献综述

回顾已有文献,从实施绿色金融的经济效果来看,Jeucken and Bouma(1999)认为由于日益突出的资源环境问题而提出了金融对于企业的投融资活动支持的议题。传统的金融活动在选择企业的投资项目时以经济效益为目标或以完成政策任务为职责,忽略了资源环境效益,难以对绿色企业的投资进行支持(Tamazian和Rao,2010)。但是,马骏(2015)指出运用绿色金融的金融工具注重环境保护和绿色项目的投资,能够提高绿色企业的资金可获得性,降低绿色企业融资成本,缓解融资难和融资贵的问题。曾辉和袁佳(2016)认为通过建立绿色金融的激励约束机制解决绿色产业融资成本高和渠道窄的问题来弥补经济发展短板,促进供给侧结构性改革。王康仕等(2019)实证研究指出绿色金融发展一方面从债务期限结构入手,缓解绿色企业期限错配问题,通过优化金融资源配置来促进绿色企业投资;另一方面站在融资约束角度,以环境约束的信贷配给,增大了污染企业的融资约束,抑制其投资水平。苏东蔚等(2018)、宁金辉等(2021)也认为绿色信贷政策能够显著抑制重污染企业的过度投资,对国有企业有更强的抑制作用。王春林、葛强和卢志林(2020)认为通过绿色金融政策对绿色环保企业融资需求的支持倒逼重污染企业进行转型升级,王丽萍等(2021)也认为通过绿色金融政策来促进企业创新,助力企业绿色生产、绿色消费。孙志红、陆阿会(2021)研究表明运用系统GMM模型,通过环境规制手段在绿色金融发展中的补充和规范作用来增加对环保企业的投资,以此来影响其投资行为。另外,通过发挥融资约束在绿色债券提升企业价值中的中介效应,融资约束越高其提升企业价值的作用越大(王倩、李昕达,2021)。

企业作为实践绿色发展理念的主力军,其投资决策是重要命脉,而投资决策中普遍存在的非效率投资问题对企业的长期发展造成了极大的阻碍,影响非效率投资的因素主要集中于外部和内部两方面。从内部层面来讲主要是大股东控制力(何非,2022)、现金股利分配(奚玉芹等,2021)、盈余管理(袁巧超、陈翼然,2020)等因素会加剧企业的非效率投资。而内部控制(Aggarwal等,2006;李伟等,2017)、商业信用(刘娥平,2016)、环境信息披露(韩静,2021;左晓慧,2017)等微观企业特征会显著抑制非效率投资现象。从外部层面来讲主要包括经济政策(Tang Wenjie等和顾海峰、朱慧萍,2021)、地方政府补助(李刚等,2017)等因素会对企业非效率投资行为具有促进作用。但市场竞争(翁旻等,2021;姚曦等,2020)、媒体关注(闫忠志、孙彤等,2021)、EVA考核(欧佩玉、孙俊勤,2018)等方面会对企业非效率投资有一定负向影响。

通过阅读国内外文献可以看出,现有对企业非效率投资的影响因素的研究内容主要局限于财务状况和结构方面,对于影响非效率投资的外部国家政策因素研究内容较为匮乏,而本文从绿色金融机制层面研究对企业非效率投资的影响作用,对其影响因素更进一步探索。目前学术界关于绿色金融对企业投资效率影响的研究相对匮乏,大多是基于企业融资的角度来研究绿色信贷政策对企业产生的后果影响,因此,本文利用绿色金融标准相关制度条例,进一步探讨绿色金融对企业非效率投资的治理作用,从而拓宽影响企业非效率投资因素的研究。

三、理论分析与研究假设

(一)绿色金融与企业非效率投资:基于代理问题视角

绿色金融作为公司治理的一种外部机制,在对企业提供的投融资服务时注重对生态环境的保护,是与传统信贷产品有很大区别的一种新方式,是基于金融手段进行环境治理的重要实践。绿色金融将企业的环境风险管理状况作为信贷资金拨付的重要依据,资金会倾向于绿色产业项目,会对环境具有“两高”影响的项目减少资金投入。在公司治理中,由于委托代理关系所产生的代理冲突,管理层为了自身利益,会与股东追求企业价值最大化的目标相违背,为了快速获得收益,不注重企业的长期发展价值,在高污染项目上大量投入资金,未能科学决策,产生过度投资行为。因此,银行业等金融机构会基于环境约束对企业进行贷款配给,采取减少贷款和延长贷款时间等方式督促借款人注重环境保护,提高信贷质量(宁金辉等,2021)。绿色金融会对企业的投资行为产生融资约束,又因对绿色发展进行激励的信号效应不断增强,这会迫使企业管理层转变投资策略,降低高污染项目的投资力度,并逐步加大对环保方面的投入,提升企业投资效率。本文基于此,提出以下假说:

H1:绿色金融的实施能够抑制企业的过度投资,降低非效率投资。

(二)绿色金融与企业非效率投资:基于信息不对称视角

企业在投资项目时既要考虑资金约束问题,还要考虑到资金供需双方信息不对称的影响,会使得在绿色项目上投资不足,污染性项目投资过度,投资效率较低。企业进行绿色产业的投资决策,是出于经济效益与社会效益双重考虑下所做的决定。绿色投资项目具有资金回收期长、回报偏低以及风险高等“盈利性”问题,而且绿色项目的市场表现并不及一般性项目,不仅低于市场平均水平,而且缺乏环境信息披露渠道和受到“漂绿”事件的负面影响,企业在进行绿色项目投资时很难获得绿色声誉,并且不被投资机构信任。为此,绿色金融对环境信息披露进行相关规定的制定,减少企业“漂绿”行为的发生,并利用有关环境信息的资金配置机制,降低了企业的外部融资成本,缓解金融机构与企业之间因信息不对称带来的融资约束,减少企业对绿色生产项目投资不足的问题;同时运用绿色债券、绿色股票等金融工具缓解企业进行绿色产业发展和绿色技术研发投入过程中因债务融资受限的压力,获得资金支持,降低绿色项目投资风险,满足企业投资的“盈利性”,促使企业有足够的资金用来支持绿色生产和高质量发展,抑制其非效率投资。本文基于此,提出以下假说:

H2:绿色金融的实施能够缓解企业投资不足,提高其投资效率。

(三)绿色金融与企业非效率投资:基于媒体关注度的调节效应

随着大数据技术的快速发展,信息传播的渠道多种多样,涌现出许多新型社交媒体,它们发挥着环境监督、社会关系协调等重要作用。在信号传递理论下,媒体关注作为企业社会声誉的一种替代机制,具有重要的信息传递作用(周于靖、罗韵轩,2017)。新闻媒体一般为了能够有足够的关注度和吸引力,有效抓住社会公众眼球,通常会倾向报道有关企业对环境产生重大损害行为的负面信息,增加了企业公开信息增量效应,银行业等金融机构通过媒体报道负面信息的数量以及程度对比,对企业声誉和可持续发展进行综合性评价,拓宽其实施绿色金融对企业进行投资决策依据的途径,进而能够缓解因信息传递速度较慢给企业所带来的融资约束问题,减少企业绿色投资不足,也同样能够使企业对环境污染方面做出的过度投资行为进行约束,使得企业管理层能够在使企业获得经济效益的同时注重企业可持续性发展,做出有利于环境效益的决策,促进企业高质量发展。通过媒体报道向银行业金融机构传递企业绿色发展的倾向态势,改善投资项目上的资金问题,绿色金融在企业生产项目中运用的越多,对非效率投资起到的作用越大,能够促进企业投资效率的提高。本文基于此,提出以下假说:

H3:媒体关注度对绿色金融与企业投资效率之间的关系具有显著的正向调节效应。

四、研究设计

(一)样本选择及数据来源

本文选取的研究对象是2010-2020年沪深A股上市公司,数据来源于CSMAR数据库、Wind数据库以及CNKI数据库等,剔除样本公司上市以前的数据,还有金融业和已经退市的公司,以及去除当年ST、PT类股票及缺失值后的数据信息作为研究样本。

(二)变量定义与模型构建

1.绿色金融发展水平

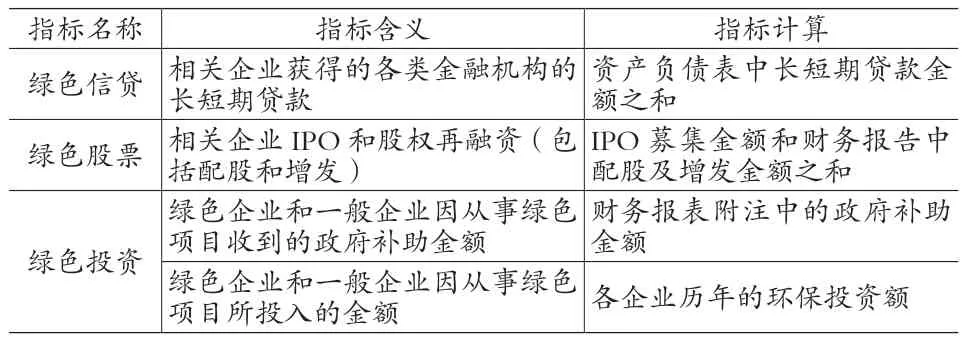

回顾已有文献,测度绿色金融发展水平的方法有专家打分法(曾学文等,2014)、熵值法(张莉莉等,2018)、金融资源从污染行业的净流出量(王康仕等,2019)等。本文借鉴张莉莉等学者的研究思路,从资金需求方角度出发,建立绿色金融发展水平指标体系,并采用主成分分析法衡量绿色金融在企业中的配置程度,具体构建的绿色金融发展指标体系如下:

表1 绿色金融发展指标体系

2.企业投资效率

本文衡量企业投资效率的基础模型来源于Richardson(2006)的投资效率模型,投资效率的代理变量就用该模型的残差绝对值来表示。

模型(1)中回归残差的绝对值,用来度量企业的非效率投资:残差绝对值越大,说明企业非效率投资的程度越高,过度投资(OverI)则残差大于零,投资不足(UnderI)则残差小于零。模型(1)所涉及变量的定义与解释如下:

因为数据模型中含有企业成长性这一变量,此变量用企业的托宾Q值来代替,TobinQi,t-1、Levi,t-1、Cashi,t-1、Agei,t-1、Sizei,t-1、Roai,t-1和Invi,t-1分别表示上市公司t-1年年末的企业价值、资产负债率、现金流比率、上市年龄、公司规模、总资产报酬率和上一年的投资水平,并控制了行业、年度和省份虚拟变量。

3.媒体关注度

本文参照孙彤等(2019)、闫忠志(2019)、徐素波和王耀东(2022)的方法,采用CNKI数据库中8家主流媒体对上市公司的相关报道,将上市公司要用到的名称进行全文搜索,区分时间和内容筛选后的媒体关于公司报道的总数量(Media),将内容分为企业的“正面报道”和“负面报道”,依据“正面报道”“负面报道”的数量,设置变量:媒体正面报道数(PosMedia)与媒体负面报道数量(NegMedia),对其加1取自然对数处理作为媒体关注度的代理变量进行相关研究。

(三)模型构建与变量说明

为验证H1、H2,考察绿色金融与企业非效率投资的关系构建的多元线性回归模型为:

其中,Over I/Under I表示投资效率,为模型(1)的回归残差。

为验证H3,考察媒体关注在绿色金融与企业投资效率的关系中发挥哪种调节作用,在模型(2)上构建模型(3):

Media为上述模型中的调节变量,为防止出现内生性问题,将媒体报道指标滞后一期的数据代入分析研究。文中具体变量及解释见表2。

表2 主要变量的符号与定义

五、实证结果与分析

(一)描述性统计分析

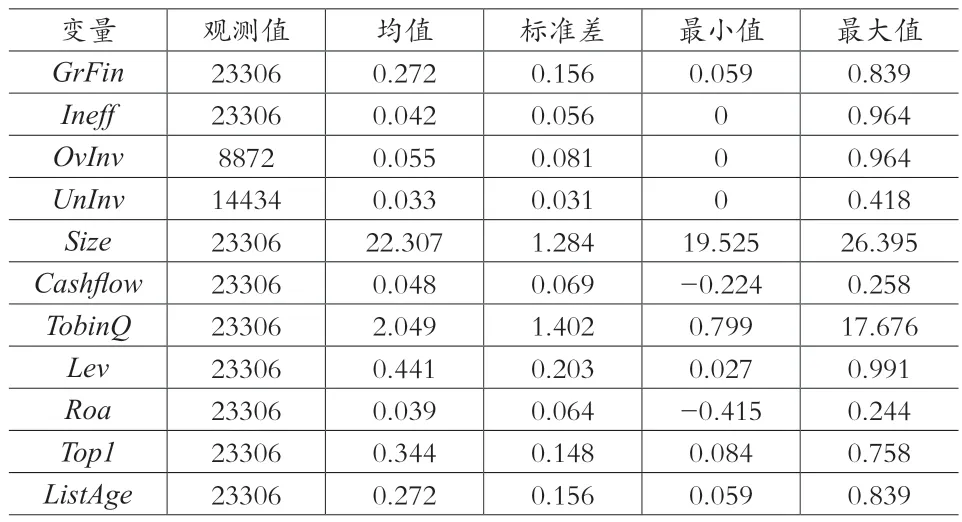

由表3显示的结果可知:核心解释变量绿色金融(GrFin)标准差、均值分别为0.156、0.272,最大值为0.839,说明我国绿色金融的发展仍处于较低水平且不同地区的发展水平差异较大。被解释变量非效率投资(Ineff)标准差、均值分别为0.056、0.042,说明上市公司非效率投资的问题较为严重;过度投资(Ovlnv)的均值为0.055,投资不足(Unlnv)的均值为0.033,说明相对于投资不足,上市公司存在的过度投资行为更广泛,而且过度投资观测量小于投资不足观测量。其余控制变量的描述性统计结果与以往研究基本保持一致。

表3 描述性统计

(二)主要实证结果分析

1.绿色金融与企业非效率投资

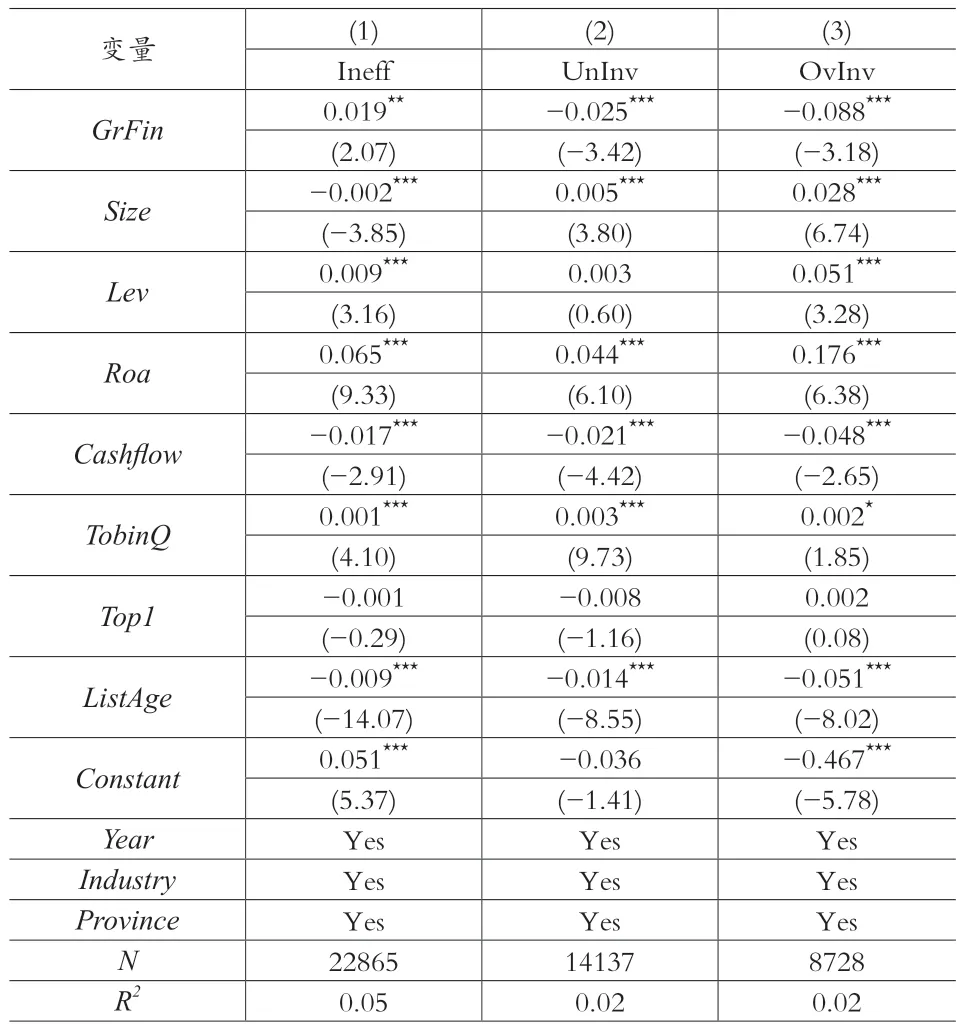

绿色金融与企业非效率投资的回归分析结果如表4所列示。为了防止忽略重要变量,固定行业、年度与省份效应后,列(1)的回归分析结果显示,绿色金融(GrFin)与企业投资效率(Ineff)回归分析系数为0.019,在5%水平上显著;列(2)的回归分析结果表明,绿色金融(GrFin)与企业过度投资(UnInv)回归分析系数为-0.025,在1%水平上显著;列(3)的结果显示,绿色金融(GrFin)与企业投资不足(OvInv)回归分析系数为-0.088,在1%水平上显著。据此,从回归结果及相应的显著性水平来看,绿色金融对企业的过度投资与投资不足都具有一定的作用效果,以此较大改善了企业存在的非效率投资行为,说明绿色金融政策对企业投资效率有正向提升作用,初步验证了H1、H2。同时,绿色金融与企业过度投资、投资不足的回归结果为-0.025、-0.088,表明绿色金融对投资不足的缓解作用高于对过度投资的抑制作用,H2得到进一步验证。

表4 绿色金融与企业非效率投资的主回归结果

在上述结果中可以看出,代理问题越突出,企业越有可能进行非效率投资行为,进而过度投资。传统的金融服务忽略环境效益,为企业的高污染项目提供融资支持,但在绿色金融的相关制度条例的约束下,将会促使管理层重视企业环境风险,与股东追求的利益相符合,关注企业长期价值的实现。资金供需双方信息不对称,环境信息披露渠道少,企业外部融资成本高,从而投资效率低下,导致绿色项目投资不足。环境信息披露共享与资金配置机制的逐步实施,以及绿色金融相关工具的发展促使企业和金融机构双方的信息沟通流畅,缓解企业融资约束,从而加大环保项目投资,进而提高投资效率,减少非效率投资。

2.调节机制结果分析

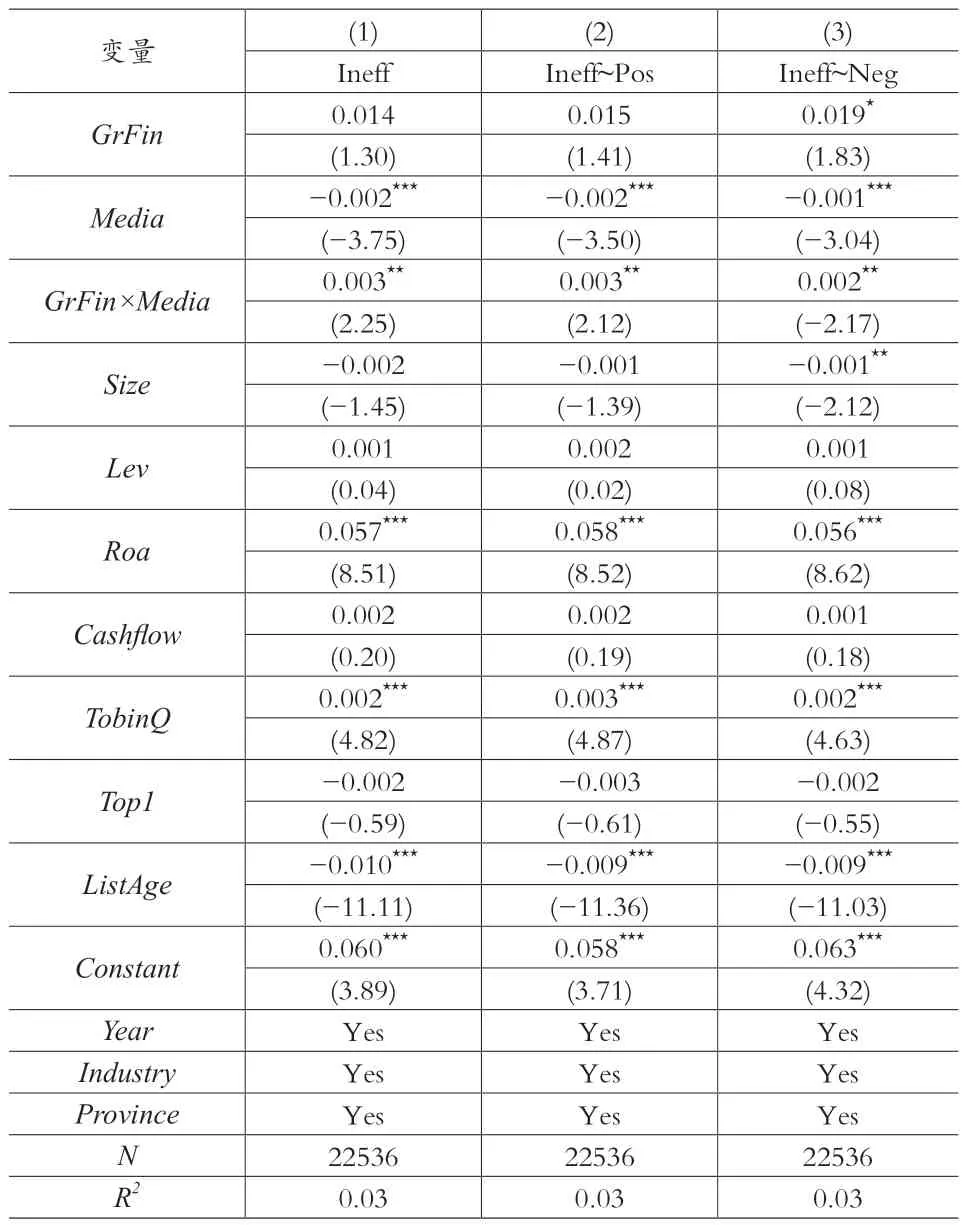

媒体关注度对绿色金融与企业投资效率关系的影响如表5所列示。其中,列(1)为绿色金融、媒体关注总数与企业投资效率之间的关系,回归分析系数为0.003;列(2)是绿色金融、正面媒体关注与企业投资效率之间的关系,回归分析结果为0.003,列(3)则是绿色金融、负面媒体关注与企业投资效率之间的关系,回归分析结果为0.002,且三者均在5%水平上显著,说明媒体关注度在绿色金融与企业投资效率的关系中具有正向调节作用,H3顺利通过检验。

表5 媒体关注度对绿色金融与企业投资效率的调节机制结果

上述结果说明媒体关注度作为市场监督企业的一种替代机制,能够对企业形成一种压力,在媒体的时刻关注下,企业会尽量减少非效率投资行为,阻止危害企业可持续发展的行为发生,使其更加注重环境效益,避免被报道受到处罚,更易获得良好的社会形象。从媒体关注度与绿色金融和企业投资效率交乘项指标来看,媒体关注作为调节变量能够显著提升绿色金融和企业投资效率之间的关系;随着信息传播速度和方式的愈来愈快,在媒体关注的信号传递下,借助网络媒体的优势,使得金融机构能够及时获取企业相关信息,能够对企业的非效率投资行为的监督作用更加明显,进而促使企业投资效率的提升。

(三)稳健性检验

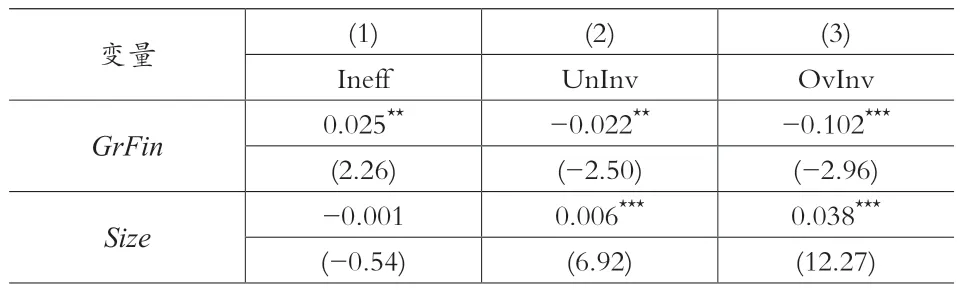

基于对回归结果的稳健性的保证,本文采用以下两种方式去验证。第一种方式是将模型(2)中以企业的托宾Q值表示来计算被解释变量投资效率的代理变量,借鉴国内部分学者的研究,用营业收入作为替换变量,根据表6列(2)、列(3)的回归结果,绿色金融对企业投资效率的回归系数仍显著为负,得出的主结论在此仍然成立,因此,上述实证结论是稳健的。

表6 稳健性检验(替换被解释变量)

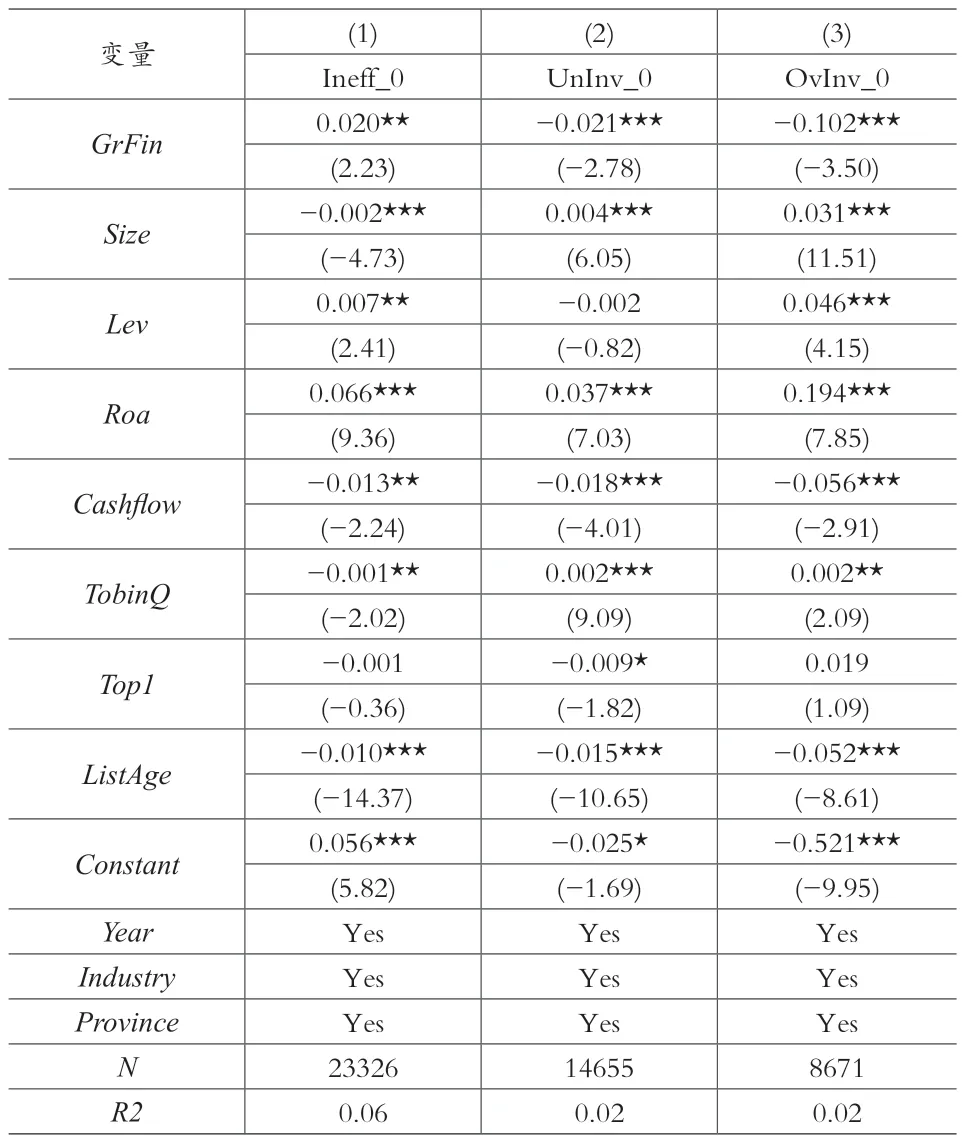

另外,第二种方式是通过缩短时间窗口进行稳健性检验。考虑到2020年经济发展受到疫情影响的社会环境,企业的投资行为可能会因为过去行为的影响,为了更好地反映实际情况,本文剔除2020年相关数据,缩短时间长度来检验研究结论,根据表7中列(2)、列(3)的结果显示,绿色金融对企业投资效率的回归系数为-0.022和-0.102,且在5%、1%水平上显著,说明上文实证结果是稳健的。

表7 稳健性检验(缩短时间窗口)

六、研究结论与启示

本文基于2010-2020年中国A股上市公司样本数据,研究了绿色金融对企业非效率投资的影响,分析其作用机制,并探讨媒体关注度对二者关系的调节效应。研究表明绿色金融不但作用于企业的过度投资,而且缓解了企业的投资不足,媒体关注在绿色金融与企业投资效率的关系中起到正向调节作用。同时本文还利用营业收入替换被解释变量投资效率计算方法以及缩短时间窗口剔除2020年疫情影响进行相应的稳健性检验,研究结论依旧稳健。

基于上述研究本文得出以下启示:从企业角度来说,环境保护作为公司治理的一部分,管理层要重视企业发展与生态环境之间的关系,在企业文化中融入环境风险管理,以及确保更多的财务资源分配与追求企业价值最大化相结合,进行更加合理、有效的企业投资规划;并且还要积极主动披露环境信息,在绿色项目上给予较多的投资;企业还要重视媒体报道的信息传递作用,进而约束管理层理性决策,注重企业社会声誉发挥的竞争力作用。从政府角度来说,要深化金融体制改革,完善激励约束企业进行绿色项目建设的制度,改善其绿色项目上的“盈利性”问题,以及建立健全统一的环境信息披露标准和机制,便于银行业等金融机构对绿色项目和融资主体能够有效地识别,推动企业提高其环保投资的效率,促使企业经济高质量发展。