创新药产业链景气度有望回升优质龙头、创新器械、研发服务现性价比

2023-09-18赵卓

赵卓

经过两年多回调,医药板块何时走出底部成为关注的焦点。笔者认为,作为医药行业高质量发展的核心主线,创新药产业链目前估值处于历史低位,叠加政策、供给、需求等多方面共振,景气度有望持续回升。

虽然年内在内外多重因素作用下,二级市场创新药企遭遇调整,但短期波动不改长期向好趋势,回调后估值性价比优势突出。截至9月11日收盘,万得创新药指数仅为982点,而该指数从2019年至今的历史均值为1353点,当前板块整体估值已经具备相当程度的吸引力。

随着集采、医保国谈等“政策底”显现,创新药持续放量,板块整体盈利能力企稳,收入和利润稳步提升。创新药及制剂公司上半年收入1761亿元,同比增长9.7%,归母净利润224.8亿元,同比增长15.1%。后期伴随政策环境稳步改善,具备更高临床价值创新药未来有望得到更好的商业环境,产业链景气度也将持续回暖。

在医药反腐正本清源后,创新药企也进入到了更良性的发展阶段,叠加医保支付对具有临床价值产品的倾斜,部分更具疗效的产品或能得到更多处方机会,整体行业进入规范发展的快车道。其中,具有解决特定疾病能力的专科用药领域领先公司、出海型和平台型的龙头药企值得关注。

例如被视为乙肝功能性治愈攻坚者的某上市药企,在乙肝领域持续深耕,参与的多项大型学术计划陆续进入收获期。其当家产品派格宾长效干扰素是目前国内惟一一款长效干扰素α制剂,竞争格局良好,预计将维持稳定价格体系。

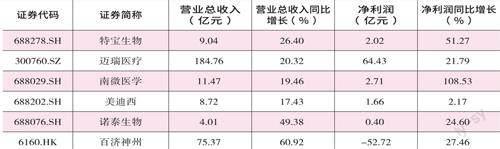

上半年公司实现营收9.04亿元,同比增长26.4%;归母净利润2.02亿元,同比增长51.27%。但公司今年股价表现不尽如人意,年内跌幅已超10%,估值已跌至历史低位,动态市盈率不足40倍。后续随着学术项目推进顺利、适用人群范围持续扩大等,业绩有望持续受益。

同时,为了拓展新的业务增长,更多的本土头部创新药企正加速“走出去”。据不完全统计,今年以来已有20多个国产创新药授权“出海”,更有同一企业的多个创新药“集体出海”。例如首家在纳斯达克、港交所和上交所科创板三地上市的某本土创新药出海龙头企业,聚焦血液肿瘤、实体瘤等领域,以自研和强大BD搭建起多元化的技术平台和产品管线,60+潜在FIC临床前候选项目积极推进,40+临床阶段药物正在全球开展临床试验,16款产品组合正在全球商业化。

公司上半年实现营业收入72.51亿元,同比增长72.23%。其自主研发产品快速放量,泽布替尼全球销售额达36.12亿元,同比增长138.57%;仅美国销售额就达25.19亿元,同比增长148.18%。

近期创新药械领域催化剂较多,国谈、集采、DRG相继推进,加快了国产替代进程;政策间联动试水,药械降价趋于温和,利好国产创新药械龙头。结合中报业绩,伴随医院常态运营,相关药械销售恢复,企业业绩重回增长态势,常规医疗消费有望持续企稳向好。创新器械板块可以关注调整比较充分的平台型器械龙头和电生理、内镜器械等细分领域“小巨人”。

例如作为国内医疗器械行业的某绝对龙头,主营业务覆盖生命信息与支持、体外诊断、医学影像三大领域,全方位开展多项技术创新,其中有多项业界首创。自上市以来,企业盈利增速始终保持在20%以上。上半年实现营收184.76亿元,同比增长20%;归母净利润64.42亿元,同比增长22%。当前该公司估值处于历史低位,截至9月13日,PE(TTM)为30倍,位于近十年来0.25%的分位点。

对比而言,另一家某国产微创诊疗器械龙头,已经搭建了内镜诊疗、肿瘤消融、EOCT(光学相干断层扫描系统)等三大技术平台。上半年实现收入11.47亿元,同比增长19.46%;归母净利润2.64亿元,同比增长111.69%。分区域看,国内市场销售收入约6.9亿元(+16.4%),国际市场销售收入约4.5亿元(+23%)。

短期来看,国内市场恢复,公司常规内镜耗材产品有望恢复快速增长,一次性胆道镜、支气管镜等可视化产品有望贡献新的盈利增长点;长期来看,公司的国际化能力已逐步得到验证,随着产品管线进一步丰富、市场持续开拓,有望进一步打开海外成长空间。

如今国内药企创新转型大势所趋。根据相关测算,2022年CXO市场规模约为10234亿元。由此也推动行业高度繁荣和专业化分工,一批为研发企业服务的CXO公司应运而生,且国内药品研发市场的外包率持续提升。测算数据,预计2026年国内创新药市场外包率将提升到49.9%。在此过程中,一批具有先发优势和竞争优势的研发服务产业链公司增长前景可期。

比如首家在科创板上市的CRO企业,深耕临床前CRO服务,业务覆盖临床前新药研发的全过程。受宏观经济、市场环境变化等多因素影响,上半年实现营业收入8.72亿元,同比增长17.43%;实现归母净利润1.66亿元,同比增长2.17%。其中境外业务实现收入2.26亿元,同比增长32.42%。

数据来源:Wind,截至2023年中报

虽然今年股价一路下滑,不过放眼中长期,公司顺应生物医药行业的发展方向,持续加大创新投入,不断布局生物医药最前沿技术搭建系列平台,有望为业绩贡献新动能。

再如乘上减肥药东风的某公司,是国内少数几家以多肽药物为主要研究和发展方向的CDMO企业之一,年内股价涨幅超40%。公司率先完成了司美格鲁肽原料药的审批上市,目前生产的司美格鲁肽原料药主要供应海外及国内客户仿制药研发需求。5月,其子公司还同欧洲大型药企客户签订了累计金额约10210万美元(含税)的cGMP医药高级中间体7年供货合同,为未来业绩增长奠定基础。

上半年其业绩保持高增长,实现营业收入4.01亿元,同比增长49.38%;归母净利润4185.25万元,同比增长20.15%。

(文章仅代表作者个人观点,不代表本刊立场。文中个股仅做举例,不做买入推荐。