云南省中药材产业高质量发展分析与对策

2023-09-15李权林

陈 勇,徐 斌,李权林

(1.云南省农业农村社会事业发展中心,云南 昆明 650224;2.云南农业职业技术学院 《云南农业》编辑部,云南 昆明 650031)

中医药学是祖国传统文化中的“国粹”,中药材是中医药重要的组成部分,成为祖国传统文化符号和名片,已经得到广泛认可,为世界人民的健康做出了重要贡献[1]。云南省具有多种气候类型,地势西北高,东南低,山川湖泊相间,动物、植物和微生物群落种类丰富,有“植物王国”之称,中药材种质资源丰富。云南省民族众多,文化习俗各异,中药材生产和文化底蕴深厚。人们利用中药材的传统习惯源远流长,多样的人文与自然环境历经岁月磨砺而形成了丰富灿烂的中医药学,是民族文化瑰宝中的一颗明珠,是云南劳动人民在长期与疾病作斗争具体实践过程中的伟大创造[2]。中医药学历史悠久,具有丰富人文内涵,是广泛用于防病治病养生保健的医学科学[3]。中药材,从古至今广为应用,是中医药学的重要组成部分。云南省中草药资源丰富,产业基础比较深厚,中药材产业的发展为农民增加收入和乡村振兴提供有效途径。云南省有中药材资源种类6 559 种[4]。云南中药材种植面积、产量和农业产值居全国前列,产业基础深厚,中药材产业的发展为农民增加收入和乡村振兴提供有效途径,但是由于缺乏拳头品牌,一直未形成产业优势。2022年,云南省将建成全国道地药材[5-6]生产基地,提升中药材种源利用和产能,助力乡村振兴和健康中国建设,服务人民健康需要。

一、中药材产业发展现状

(一)产业规模不断扩大

2021 年,云南省中药材产业规模已达到“十四五”目标,中药材种植面积达60.1 万hm2,比2020 年增长0.10%,已到达“十四五”稳定60 万hm2的目标;中药材产量127.25 万t,比2020年增长10.82%,第一产业产值445.07 亿元,第二产业产值1 068.95 亿元,第三产业产值107.01 亿元,从业农民133.62 万人。

(二)优势品种标准化基地持续增长

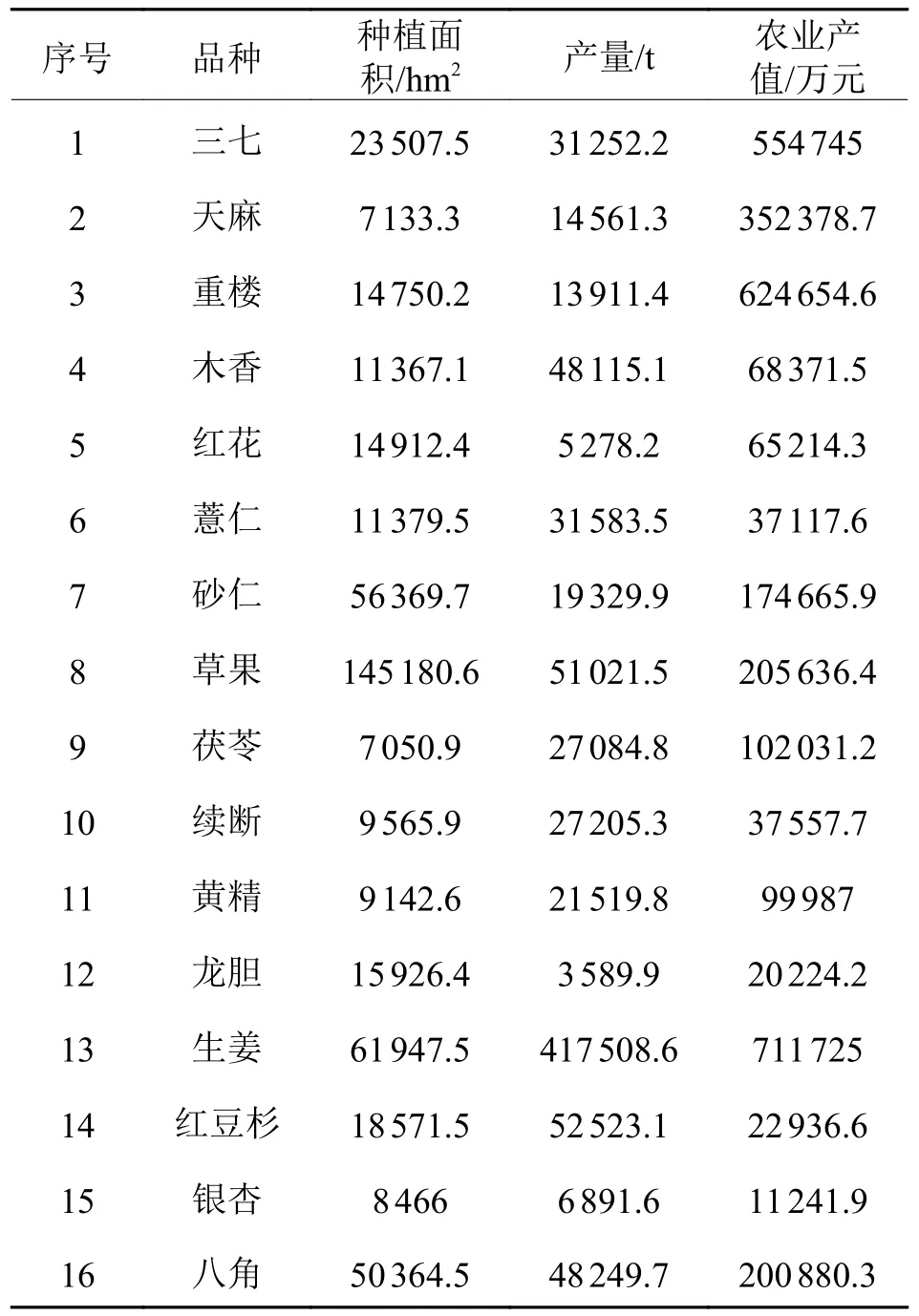

云南省已经建成中药材基地10.95 万hm2,占总面积的17.82%,绿色认证0.29 万hm2。GAP 认证19 个,面积0.12 万hm2,产量(干品)2 470 t。127 个市场主体荣获150 个中药材有机产品认证。绿色食品认证数22 个;“绿色食品”基地认证2.87 万hm2(其中中国驰名商标数29 个,中国名牌产品数5 个);昭通天麻栽培面积首次突破0.67 万hm2。详见表1~3。

表1 云南中药材产业“绿色食品”产业基地分布情况

表2 2021 年云南中药材6 666.7 万hm2种植规模以上品种及产值

表3 2021 年云南中药材农业产值10 亿元以上品种

(三)产业专业化水平不断提升

食药同源,延伸产业链,2020 年国家正式承认部分中药材食药同源无毒,可长期食用,安全性比较强,可以被用作保健食品原料,突破政策瓶颈,对保健食品市场扩容和中药材产业发展带来积极影响。国家相继颁布了《关于促进中医药传承创新发展的意见》《国务院办公厅印发关于加快中医药特色发展若干政策措施的通知》《中医药发展战略规划纲要(2016—2030 年)》《“健康中国2030”规划纲要》《“十四五”中医药发展规划》《中药配方颗粒质量控制与标准制定技术要求》等系列政策措施,有力促进国内中药材产业快速发展,中医药服务能力和积极性显著提升。由于中药材附加值高,产业链长,市场需求日渐增长,中药材的种植面积呈快速发展态势。云南着力推进“十大云药”中的云当归(滇西北、滇中)、川贝母(滇西北)、三七(滇东南)与天麻[7](滇东北);黄精(滇中、滇东)、续断[8](滇中、滇西)、石斛[8](滇南、滇西南);砂仁[9](滇南、滇东南);优势骨干品种中的附子(滇中、滇西北)、红花(滇中、滇西)、天冬[10](滇西);资源性品种中的青牛胆、红大戟、冰球子和仙茅[11]的品种布局,突出中药材基地建设道地性,突出品种优势和产业价值与前景。实施中药材良种繁育基地建设,构建中药材良种推广体系,持续推进中药材林下种植,将中药材产业建设成云南省科技创新发展的先导产业,我国药效第一的生产示范样板和国际一流天然药材生产区,持续推进“一县一业”中药材县域产区建设。云南省规模以上医药生产企业2021 年达到263 户,完成主营业务收入559.57 亿元,占云南省总量的60.25%。通过经营主体培育,云南省中药材农业专业合作组织4 687 个,参加农户数181 179户,生产收入59.31 亿元,种植面积8.87 万hm2,占总面积的14.43%。

(四)龙头企业稳步发展

云南省有上市公司6 家,中药材加工制造企业5 家,流通业企业1 家。中药材种植养殖企业1 287 户,省级规模以上企业89 户,经营总收入559.57 亿元,占中药材综合产值1 463.97 亿元的38.22%。

二、中药材产业发展存在的主要问题

(一)种源杂乱、无标准

中药材质量的基础与根本保障,必须遵守《中药材生产质量管理规范》[12]。中药材品种是药用植物在生产中经过人工选择而形成的遗传性状比较稳定、种性大致相同的类群。目前云南省大部分药材尚未开展科学育种,很多药材在种植过程中不同地方品种、野生种、栽培种、地方类型、生态类型、化学类型相互混杂,不仅导致中药材产品的品种不纯、有效成分含量不稳定,还会引起药材品种退化。

(二)缺乏中药材种苗育繁推一体化机构

中药材种子种苗是中药材产业的源头,是产业发展的芯片,更是中药材质量的基础与根本保障。当前,云南中药材产业体系不健全,中药材育繁推机构尤其缺乏,成为制约产业高质量发展的瓶颈,建立健全中药材种苗育繁推一体化机构刻不容缓。需要依托科研院所、专业机构开展选种选育和专项研究,制定中药材良种繁育技术规范和中药材种子、种苗标准,引导有实力的专业机构建立国家级、省级道地药材良种繁育基地和推广中心,同时加大力度培育一批优质中药材种子种苗专业化生产经营企业,通过新建或提升改造现有种苗繁育基地,保障种植基地所需良种供给,确保药材质量和产量。

(三)标准化、集约化中药材种植基地发展不充分

2021 年,云南省共建设中药材标准化基地10.95 万hm2,占总面积的17.82%。目前,中药材种植绝大部分仍然是分散种植,质量难以提升。大规模种植、规范化、标准化种植数量有限。分散种植药材种子、土壤、农药及药材采收、加工、储藏等全过程的质量管理措施难以有效实施,达不到统一标准,中药材的种子种苗、种植技术、规范与管理等基础环节还需要加大力度制定规范标准。

(四)原产地初加工企业不足

产地初加工不足,产地加工不规范。中药材产地加工门槛较低,监管较难,卫生条件差、经验性加工、随意性包装、家庭式储存、有毒化学杀虫等情况普遍,影响中药材产地加工质量,产地加工设备不足,集约化程度较低,规模较小。云南省标准化基地11.03 万hm2,仅占总面积的18.35%;获得绿色食品认证的中药材基地面积仅有93.3 hm2,获得有机产品认证的基地面积1.2万hm2,占比更低。云南省种植面积全国领先,但规模化和标准化种植生产的基地十分有限,导致药材质量参差不齐,难以达到统一标准。各品类中药材的产地初加工、趁鲜加工率较低,一定程度影响中药材原料的质量,如三七等产地初加工率相对较高的也仅达30%左右。云南中药材产业发展水平十分薄弱,中药材仅占世界天然药物市场的3%~5%,中药材出口额不足国际中草药市场的10%。云南省从事中药材加工企业数330 家,仅占全省中药材产业企业数1 227 家的26.9%,初加工企业不足。

(五)原产地初加工标准、监管缺失

大部分药材必须按照一定或特殊的加工工艺,在产地进行初加工。产地加工是药材必不可少的关键环节,在中药材产业链条中具有举足轻重的作用。云南省中药材的产地加工却是中药材产业链条中的最薄弱环节,加工标准和监管缺失,严重制约着中药材产业的发展。

(六)产业组织化不密切,龙头企业不强,产业链不完善

2021 年,云南省中药材农业专业合作组织种植面积8.87 万hm2,占总面积的14.43%。云南七丹药业股份有限公司、一心堂药业集团股份有限公司、云南维和药业股份有限公司、宣威市龙津生物科技有限公司、文山市苗乡三七实业有限公司、云南白药太安生物科技有限公司、云南山里红生物科技有限公司、云南高山生物农业股份有限公司、光明食品集团石斛生物科技开发有限公司、昆明中如农业科技有限公司等“云南省10 强企业”中,主要业务涉及种业研发、繁育、推广的仅4 家,总体来说,相关企业规模不大、实力不强,缺乏行业龙头和领军企业。

三、中药材产业高质量发展的对策

(一)中药材产业发展主要措施

我国中药材产业内处于加快发展时期,行业内老字号企业凭借品牌市场认知,占据市场较高份额。云南得天独厚的地域优势有利于中药材产业绿色发展,以此强化农业支撑。优化产业结构,因地制宜,加大对本地特色产品的投入,有效整合各类建设资金,完善地区的基础设施建设,推动中药材第一、二、三产业联动,促进“云药”产业和品牌发展。加强自身品牌定位、强化品牌策划和开展品牌形象设计,让中国乃至世界上各个国家和地区的人们都认可云南中药材品牌的价值。

(二)加快构建种子种苗标准化体系、生产经营体系和管理体系

中药材种子种苗繁育体系建设,是保障中药材质量,提升云南省中药材产业发展水平,推进中药材产业高质量发展的关键。

1.加大种子资源保护和利用

以“十大云药”为核心,建立优质中药材核心道地产区,强化中药材道地性,提升文山三七、昭通天麻、维西当归等品牌影响力,打造面向消费者的高质量道地药材种植区。建设一批中药材绿色生产示范基地,进一步规范中药材栽培生产、产地加工和投入品管理,培植道地药材特色种植基地。

2.重点建设一批种子种苗繁育推广基地

在中药材主产区建立的种子种苗繁育基地,扶持有专业种子企业建立的现代产业园,加大良种推广力度,引导一批有实力的专业机构建立国家级、省级道地药材基地,新建或提升改造现有种苗繁育基地,保障种植基地的良种供给。同时,为提高良种繁育基地土地利用率和用地保障,依托相关县(市、区)的中心苗圃或保障性苗圃建设,以重点品种为主,兼顾其他品种,以州(市)为单元,建立中药材良种基地。

3.加快制定中药材种子种苗管理条例

制定、修订良种繁育、种子种苗、种植(养殖)、采收、产地加工等全过程绿色中药材技术标准,制定和完善中草药种质管理条例[5,13]。加快制定种子种苗经营管理条例,解决药用植物繁育的痛点堵点和难点,依法依规打击不法行为。加强基地建设和种苗标准化生产,规范市场秩序,严格种子种苗检测执法,完善质量追溯体系,杜绝伪劣产品充斥市场。

(三)推进规范化种植基地及高标准示范基地建设

中药材生产应当遵循有序、安全、有效的原则,按照其生物学特性进行种植,积极开展原产地和产品绿色认证、有机认证,规划发展定制药园,实现订单生产。

1.种植基地规范化建设

因地制宜,合理布局,提质增效、建设高标准种植示范基地,按照中药材产业“十四五”规划目标,2022—2024 年云南省中药材种植面积稳定在60 万hm2以上。加大良种推广力度,引导有实力的专业机构建立国家级、省级道地药材种苗繁育基地,保障种植基地的良种供给,彻底转变种子种苗自繁自育方式,保障中药材的质量。巩固三七、天麻、滇黄精、云茯苓[7]、石斛、丹参[11]和滇重楼等珍贵品种种植,依托相关县(市、区)的中心苗圃或保障性苗圃建设,以重点品种为主,兼顾其他品种,以州(市)为单元,建立良种繁育基地,“十四五”规划继续提质增效规范化种植在地面积4.67 万hm2。按照规范化种植标准,对草果和砂仁实施现有基地提质增效,80%的规模布局在重点县(市、区),20% 的规模布局在一般县。

2.高标准示范基地建设

加快构建中药材种子种苗繁育体系建设,保障中药材质量,提升云南省中药材产业发展水平,推进中药材产业高质量发展。重点保护滇重楼[7]、珠子参[10]、冬虫夏草、川贝母等的野生环境,对大黄藤、白木香[8]、白及南板蓝根、草乌、半夏[10]等重要药用植物实行提质增效、建设高标准种植示范基地。支持一批中药材产业园等产业园区建设,提升中药材产业的研发格局和研发层次。充分发挥产业园区优势,集聚优势企业、高端人才、高新科技,使之成为云南省中药工业集聚带和发展高地。按照云南省中药材产业“十四五”目标,中药材种植在地面积60~66.7 万hm2,产量年增长率1.75%以上,综合产值年增长11.1%左右。

(四)开辟中药材产地加工与饮片生产一体化模式

中药材产地趁鲜加工也更有利于打造以中药饮片生产企业为责任主体的中药材产地加工与饮片生产一体化发展模式,基于标准化、规模化与数字化理念,加强药材种植源头质量监管,推动构建以种植采收为起始,调剂发放为终末的完整追溯链,保障人民群众用药安全的同时还能依托产业发展,振兴乡村经济,推动共同富裕。以“趁鲜切制”为抓手,落实药材产地管理责任主体,从源头加强中药饮片质量控制,通过建立中药材追溯信息化平台,整合当地优势药材种植资源,推动构建大宗药材高效竞争模式,促进形成优质优价交易机制,实施乡村振兴战略,助力农业农村现代化建设。

(五)着力中药材龙头企业提质培优和扶大扶强,加快特色产业集群建设

1.积极引进行业领军企业

抓住国内中药材、大健康产业结构调整、食品安全、产品需求升级发展等战略机遇,适应新旧动能转换,积极招商引资,改善营商环境,延伸中药材产业链。向新品种培育、种苗繁育、示范推广、标准化种植及产品生产、销售、服务等全产业链发展。面向华东、东北、珠三角、港澳地区、四川、重庆、京津冀等重点区域积极开展精准对接招商,引进一批附加值高、带动力强的重大项目,打通原产地与市场通道。

2.着力壮大现有龙头企业

引导社会资源和关联企业向龙头企业聚集,提高龙头企业核心竞争力,鼓励重点龙头企业通过兼并重组等多种方式做大做强,打造一批大企业大集团,带动中药材产业集群发展迈上新台阶。

3.以完善产业链条为核心,建立健全完整的产业链条

推动中药材生产经营龙头企业向新品种培育、种苗繁育、示范推广、标准化种植及产品生产、销售、服务等全产业链发展;建立中药材质量追溯体系,积极开拓国际市场,建设中药材产地初加工、仓储、物流、质量检测等共享服务平台,打造大数据、电子交易、智慧仓储、技术服务于一体的中药材产业链协同服务平台,提升云南省中药材产业数字化水平。建立统筹共享机制,充分利用现有平台资源,提升溯源覆盖面,强化对溯源平台的监管,提升现有溯源平台的信誉度。优先以云南“十大云药”为主体,建设云南省中药材全产业链区块链溯源体系,构建覆盖从种子、种苗、种植、加工、仓储、物流、销售直至终端消费的中药材质量全过程可追溯数字化体系。放眼海外医药市场,实施中医药“走出去”战略行动,积极追踪国际中医药市场需求和限制规则,服务人类健康需要。