中国黄金期现货价格关联及基差影响因素分析

2023-09-12翁赫

翁 赫

(上海国际黄金交易中心有限公司)

中国黄金场内金融市场的发展已有10多年时间,黄金期货与黄金现货价格关系也越来越紧密,市场对黄金期货与黄金现货价格影响因素的研究也在不断加深。受宏观政治经济环境及市场利率水平等因素变化影响,黄金期货与现货价格有变动,但整体变化趋势相对一致。自2022年以来,黄金市场期货与现货价格变化幅度较以往出现差异,期货远月合约价格弱于现货价格。黄金企业对期货与现货价格影响因素进行研究并把握基差变化趋势,有利于企业更好地进行套期保值相关工作,提高套期保值效果。

1 黄金期货与现货

中国的黄金期货及现货市场是指上海期货交易所的期货市场及上海黄金交易所的现货市场,两个市场互有分工,共同组成黄金场内金融市场。近几年,多种政策支持金融行业发展,因此黄金场内金融市场发展迅速。虽然目前处于监管趋严的阶段,但黄金金融市场的发展仍然大有可为。

黄金期货是一种以黄金现货为标的物的远期标准化合约。根据《中国黄金年鉴2022》[1],2022年,上海黄金交易所全部黄金品种累计成交量双边3.88万t(单边1.94万t),同比增长11.31 %,成交额双边15.18万亿元(单边7.59万亿元),同比增长16.04 %;上海期货交易所全部黄金品种累计成交量双边8.63万t(单边4.32万t),同比下降11.09 %,成交额双边30.72万亿元(单边15.36万亿元),同比下降10.14 %,见图1。2022年,国内黄金价格高企引发投资者获利回吐,全年国内黄金ETF共减持23.86 t,截至12月底,国内黄金ETF持有量约51.42 t。

图1 黄金期货与现货成交量图

2 黄金期货与现货价格关系分析

2.1 价格走势

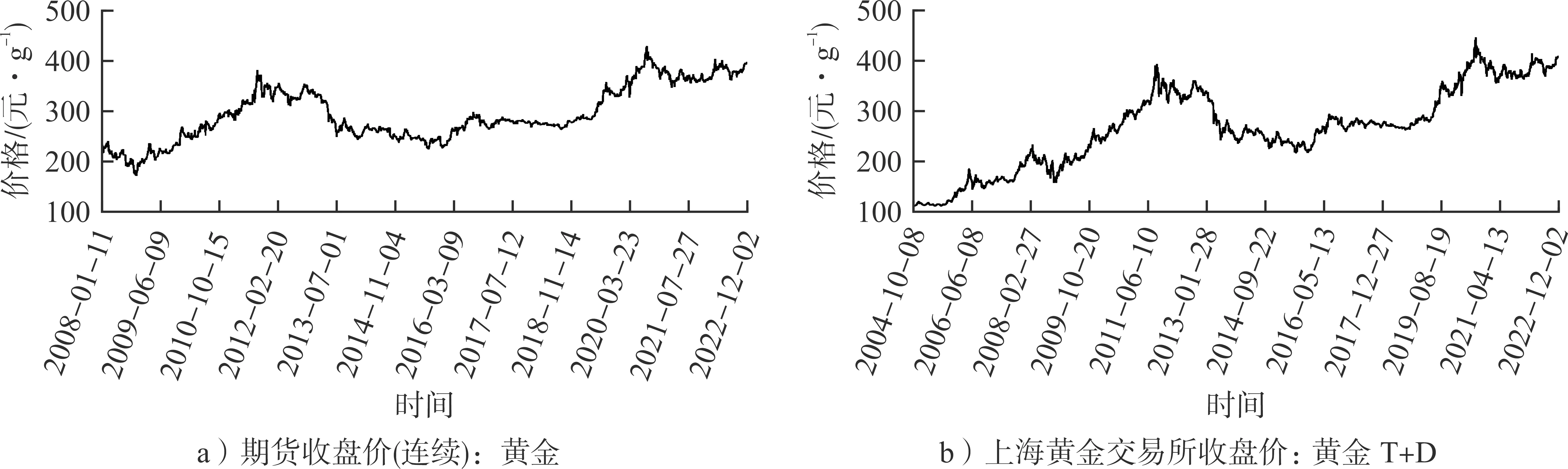

黄金期货与现货价格走势见图2,二者整体走势一致,基差波动集中在-3~3元/g。

图2 黄金期货与现货价格走势

黄金期货与现货价格走势主要分为6个阶段:2001—2007年为弱美元阶段,这一阶段黄金价格缓慢上涨,主要驱动因素是弱美元。2007—2008年底为金融危机阶段,这一阶段黄金价格大幅波动,受利率、避险等各种因素驱动,较难界定危机前期/后期,交易价值有限。2009—2011年为后危机时代,受实际利率下降影响,这一阶段黄金价格大幅快速上涨。2012年10月—2015年12月,黄金价格最高1 792美元/oz,最低1 049美元/oz,跌幅41 %,尽管市场对结束量化宽松充满担忧,但2012年2次延长OT和2次被迫QE成功压制长端利率;2013年4月15日,黄金价格暴跌主要是由于塞浦路斯政府宣布将出售黄金来偿债,令黄金避险的属性受到削弱,引发抛售。2015年12月—2019年5月通货膨胀稳定,经济增长带动加息操作,使得实际利率小幅波动;2017年1月—2018年3月黄金价格上涨很大程度来自弱美元的支撑。2019年至今,黄金价格出现大幅上涨,短期处于高位震荡整理阶段。

此外,黄金期货与黄金现货二者存在高度关联,价格走势基本重合。

2.2 实证分析

格兰杰因果关系检验是计量经济学中一种用于推断要素间相关影响关系的重要方法。通过对黄金期货价格对数(F1)和现货价格对数(P1)之间的时间序列进行格兰杰因果关系检验,发现二者时间序列是平稳的,且存在一种尚未明确的长期均衡机制(见表1)。

表1 格兰杰因果关系检验结果

由表1可知:黄金期货价格对数和现货价格对数在滞后期分别为1期、2期和3期时,无论是F统计量还是检验所得P值都显示是拒绝原假设的。黄金期货价格与现货价格存在格兰杰因果关系,即当黄金期货价格变动时,会影响黄金现货价格的波动;相反,黄金现货价格的波动也将影响黄金期货价格的整体变动。从统计学角度来看,黄金期货与黄金现货之间存在一定的因果关系。

通过对黄金期货与黄金现货价格进行回归分析(见表2)发现,黄金期货价格=1.000 6×黄金现货价格-0.25,二者呈现高度重合的线性相关关系。

表2 黄金期货与现货价格的回归检验

2.3 影响因素

对黄金价格变化影响最大的因素是黄金的金融属性和避险属性。金融属性包括货币属性和投机属性。货币属性是指黄金本身作为货币的一种表现形式,虽然目前金本位制度已经取消,但黄金的货币属性没有消失,仍然与各种货币联系紧密。黄金在市场上主要是由美元定价,当美元汇率变化时,黄金价格也会相应变化,即当美元升值时,黄金相对贬值,价格会下跌;当美元贬值时,黄金相对升值,价格随之走高。投机属性主要是指投资者短期内的投机偏好,这部分主要取决于持有黄金的成本,由利率定价。黄金本身为不生息资产,其资产由利率进行计价,当利率高时,黄金吸引力就会减弱,整体价格就会降低,因此黄金价格与实际利率呈现负相关(见表3),相关关系达到-0.86,表现为高度负相关。这部分主要体现在通货膨胀和货币政策,其影响实际利率再传递到黄金价格,实际利率的组成为名义利率减去通货膨胀率。名义利率主要取决于美联储的货币政策,当美联储属于宽松货币政策期时,美联储降息,在通货膨胀率保持不变的情况下,实际利率降低,黄金价格随之也会走高;反之黄金价格会走弱。通货膨胀也是如此,当名义利率不变,通货膨胀率走高时,实际利率会走低,黄金价格会走高;反之黄金价格走弱[2-6]。通过对中国黄金现货价格与美国实际利率进行回归分析发现,黄金价格=-57.21×美国实际利率+343.23。

表3 美国实际利率与黄金现货价格之间的关系

避险溢价主要是指市场对黄金的情绪反应,主要包括市场投资者多空持仓、事件冲击等。由于黄金具有一定的避险属性,导致市场投资者在某一阶段会倾向于大量购买黄金,推升黄金价格,投机性多单逐步增加,波动率上升等。事件冲击通常是黄金价格短期的影响因素,仅在短期内推动黄金价格,中长期黄金价格还是受其金融属性的影响。

2.4 基 差

期货主力合约与现货基差见图3。通过对基差分析发现,基差通常维持在一定的区间内,偶尔会出现极端波动。近年来,期货与现货基差走势在逐渐缩窄,尤其是2022年以来,基差收窄走势明显。

图3 期货主力合约与现货基差(数据来源于同花顺iFinD)

上海期货交易所黄金期货合约于2008年1月9日挂牌上市交易后,其与上海黄金交易所黄金现货的期现套利机会被广大投资者所关注。统计发现,黄金期货和现货长期走势一致(见图4),相关性甚至高达0.996,但短期走势和涨跌幅有一定区别,造成二者价格存在差异,从而导致异常基差的出现,给套利交易带来机会。

图4 黄金期货与现货价格走势对比(数据来源于同花顺iFinD)

当期货价格明显高于现货价格时,可以买入现货黄金,同时在期货账户卖空黄金。由于期货主力合约临近交割日,价格会向黄金现货价格靠拢,最后黄金期货、现货不论价格涨跌,都会有基差波动收益。

3 黄金基差影响因素分析

3.1 基差出现原因

在市场流动性充裕的情况下,黄金期货与现货的价格差异变化不大。因为期货市场需提供现货交割,需要一些费用,所以有一定的基差。同时,由于持有黄金的资金相当于放弃了同时期银行存款利息,从而导致持仓成本的出现,也会使得基差存在。因此,黄金临近交割时,市场供需会导致黄金期货与现货基差出现一定的波动。

2020年3月23日,全球黄金基差上涨至20美元/oz以上,原因主要有2方面:一是现货供给问题。全球提供黄金精炼服务的大型精炼厂较多,但主要交易量集中在几个大厂,市场份额较高。瑞士有4家规模巨大的精炼厂,其中3家已经停工。澳大利亚、南非等其他国家的大型精炼厂产量也有所下降。二是全球运输受阻,尤其是航空运输。黄金的运输途径主要是航空,但各国飞机大规模停飞,运输受到很大阻碍。由于期货合约到期时需要卖方交货,但卖方到期可能交不了货。这种预期反映在黄金期货和黄金现货的基差上。换句话说,可以理解为给黄金现货交割的保险费,即期货合约到期时,卖方应按要求提供实物给买方,如果提供不了,要提供更多的现金补偿。

3.2 利率影响

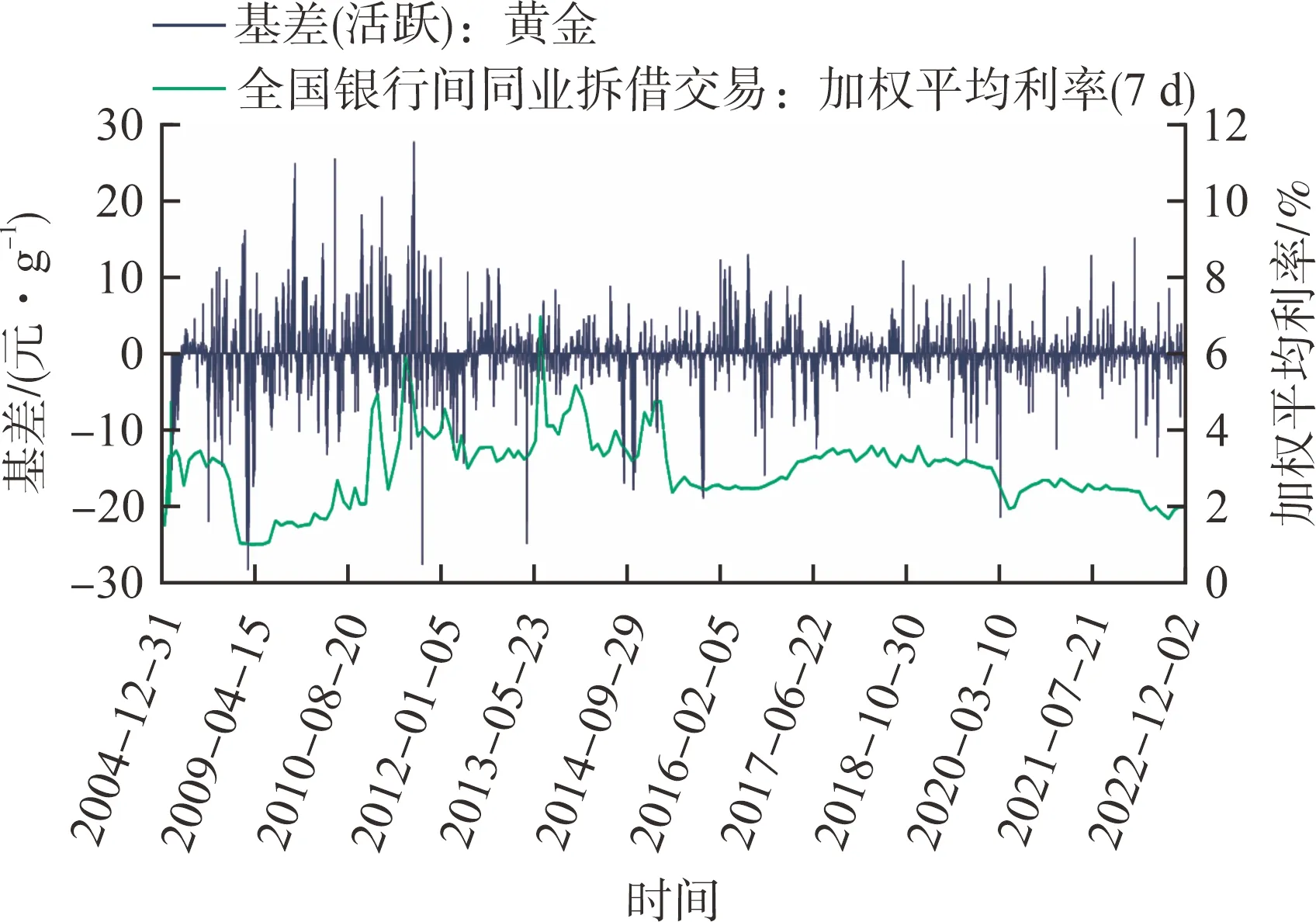

从利率对基差(远月合约-近月合约)影响来看,当利率升高时,近、远月合约持仓成本升高,从而期货与现货基差也会走高;反之,期货与现货基差走低。在利率维持稳定时,基差围绕固定值上下波动。黄金期货与现货基差与利率走势对比见图5。

图5 黄金期货与现货基差与利率走势对比

3.3 波动率影响

当波动率放大时,由于期货市场和现货市场整体反应速度不同,波动率也不同,从而造成期货与现货价格波动幅度不同,导致在期货市场波动率放大的情况下,期货与现货基差出现较大差距。由于期货市场反应速度快,波动也会领先现货市场,从而导致整体基差出现一定的波动。黄金波动率与基差走势对比见图6。

图6 黄金波动率与期现货基差走势对比

3.4 市场情绪影响

由于期货和现货对消息的敏感程度不同,反应程度会存在差异。一般情况下,期货市场比现货市场反应更加迅速和强烈,这是由两个市场的特点决定的。因为现货市场购销模式下的价格在一定时间内具有一定的刚性,反应不如期货灵敏,从而导致基差变化。基差走势的收窄降低了企业卖出套期保值收益,不利于卖出持仓,因此研究基差变化趋势和创新套期保值策略来提高套期保值效果,成为企业关心的重点问题。

3.5 黄金企业应对措施

通常来说,黄金远月合约的价格要高于近月合约,期货与现货基差通常为负值。由于黄金期货与现货基差出现了一定的收窄甚至倒挂,导致黄金企业套期保值整体基差收益减少。在此情况下,利用黄金期权套期保值对基差进行增值,效果要好于传统基差增值收益。

2022年3月1日,某黄金企业收到35 kg现货黄金,进货平均价格为388元/g。当时期权市场有0.94元/g的基差空间,期权23天到期。基于对行情的研判,该企业认为黄金价格短期不会出现大幅波动,同时由于俄乌冲突的发酵,金、银有上涨的可能性,如果在黄金期权424元/g行权价卖出,对于企业来说是相对高的销售价位,因而选择进行期权增值操作。该企业选择卖出近月虚值合约Au2204C424,每克收取0.94元的权利金,基差收入增加。

2022年3月24日,期权到期自动了结,收益3.3万元;同时,该企业将手中的黄金卖出,最终卖出价格398元/g,通过期权与现货结合最终赚取了10.94元/g的基差收入,其中期权权利金增收0.94元/g,现货买卖基差获利10元/g。

该企业在Au2204C424建仓,并认为黄金涨破424元/g的概率较小,同时420元/g以上的价格属于高价,即使被行权,企业可提前备货进行交割,属于高价销售黄金,对企业有利;而不被行权则是对买入黄金进行增值操作。

通过与传统套期保值进行对比,在黄金价格处于小幅震荡或者上涨行情下,采用期权套期保值的方案要比采用传统期货套期保值的模式更加有效。在黄金价格震荡或上涨的情况下,期权改善了传统套期保值在上涨情况下难以获得增值的弊端;但在大幅下跌的行情下,采用期权不能完全规避下跌风险。本次套期保值主要是由于对短期行情的预判是震荡偏上涨,因此选择卖出期权来进行套期保值增收。

4 结论及建议

统计检验验证了黄金期货与现货之间的关联性,发现黄金期货市场对黄金现货具有一定的指导性,而黄金现货市场对期货也存在一定的影响,二者互相促进、互相作用。通过对二者之间影响因子进行分析,发现美元指数、美国国债收益率与黄金价格呈现显著相关性。为促进黄金市场的健康发展,提出以下几点建议:

1)提高黄金市场价格的引导作用。市场中投资者参与越多,参与者的类型越丰富,市场反映的交易价格就越合理。因此,建议交易所放宽市场准入要求,吸引更多的投资者入场交易,推动黄金市场向纵深发展。

2)提升市场监管体系的有效性。当前中国黄金市场监管体系比较复杂,一方面央行管控现货市场,另一方面证监会监管期货市场,多方监管政策不一,导致效率较低;因此建议加强监管互联机制,提升市场监管效率。

3)增强黄金市场整体流动性与稳定性。相对于国外黄金期货市场,中国黄金期货市场发展不到20年,发展时间短,交易制度和交易规则还有改善空间,主要体现在一是合约较大,参与者投入资金较多,中小型投资者入场比较困难;二是交易时间较短,与国外市场存在一定的时间差,导致出现行情时难以及时平仓。因此,建议推出小型期货合约作为投资标的,吸引投资者入场交易;延长期货交易时间,促进黄金市场稳定发展,增强市场流动性。

总的来说,中国黄金期货市场与现货市场的价格联系紧密,可为套期保值创造理想的条件,但在受到远月看空金价和利率降低导致黄金期货与现货基差收窄的情况下,黄金企业通过远月套期保值来获取基差收益受到了影响,在此情况下,通过创新交易策略和应用期货期权综合进行套期保值能够更好地改善企业的基差收益。同时,企业在运用衍生品工具进行套期保值过程中,也要积极进行风险管理,提高抗风险能力。