地方金融控股集团“跨业态”管理会计报告体系研究

——以C 金控集团为例

2023-09-07钟娟姚礼胡胜华

◎文/钟娟 姚礼 胡胜华

一、引言

2016 年财政部下发《管理会计基本指引》,明确了管理会计的内涵:以管理控制系统为理论基础,以财务会计信息为数据基础,从而更好地为企业管理层进行决策。 管理会计报告体系是整合财务会计等经营信息的主要载体, 但目前企业的管理会计报告没有发挥好为企业提供有效的经营决策信息支持与价值创造的重要功能 (敖小波,2016)。 国内学者研究运用管理会计工具为企业设计管理会计报告体系,(曹树涵,2014)研究建立以平衡计分卡为基础的报告体系,体现短期与长期、财务与非财务的战略决策全景。 另有部分学者认为价值链视角下的管理会计报告体系更具有适用性,在决策、控制、评价等方面全面服务于企业内部管理需求, 有利于企业长远发展战略的逐步推进与实现(闫华红2018,刘斌2020,沙秀娟2022)。

地方金融控股集团(下文简称“地方金控集团”)主要由地方政府整合当地国资部门所属的金融机构或金融资源而成,其成立是为了通过金融控股集团的“跨业态”协同运作产生协同效应、规模效应,有效提升服务区域实体经济的能力。 “跨业态”的协同经营决策,需要有“跨业态”的财务和非财务信息支持。 本文以C 金融控股集团有限公司(下文简称“C 金控”)管理会计报告体系建设实践为例,研究并总结地方金控“跨业态”管理会计报告体系建设经验,以期为同类企业提供参考。

二、C 金控“跨业态”经营在财务管控方面面临的问题

C 金控旗下拥有银行、信托、证券、寿险、资产管理、产投基金、期货等金融和类金融业态。 管理层寻求通过金融资源的集聚、协同及品牌效应,发挥C 金控作为H 省直接融资主力军、 间接融资创新者和综合金融服务引领者的专业优势,服务H 省实体产业发展。 C 金控“跨业态”经营在财务管控方面面临以下问题:

首先, 不同金融业务的复杂业务流程和价值逻辑导致财务管控困难,需要克服业务差异,实现协同衔接;其次,各业态存在不一致的业务分类、管理标准和规范,导致资源配置困难,难以实现统一的经营评估标准;此外,由于涉及的数据类型、来源和标准各异,不同业态之间无法有效地汇总、 对比和分析数据, 使得经营分析变得困难;最后,多层级机构和独立运营牌照导致C 金控与子公司之间信息不对称严重, 无法及时获取业务价值链各环节的经营信息,从而难以为管理层提供充分的决策支持。

三、C 金控“跨业态”管理会计报告体系建设目标

(一)业务标准统一

通过统一各金融业务的定义、分类、管理指标、管理流程等,实现所有金融业态遵循统一的业务标准,在信息共享、数据交换等方面标准统一。

(二)数据标准统一

通过建立统一的财务数据和业务数据标准,支持各层级财务和业务数据的可衔接和可对比。

(三)信息可视化

通过建设管理会计信息体系, 实现集团总部对底层金融业务的全流程可视化监控。

(四)经营决策支持

构建管理会计体系的最终目标是为金控集团管理层提供全面的经营决策支持, 支持集团实现长期战略发展目标。

四、“跨业态”管理会计报告体系建设内容

C 金控“跨业态”的管理会计报告体系包括集团内部的“三个统一”:

(一)统一会计核算标准和财务数据标准

C 金控通过以下几个方面标准化实现会计核算标准和财务数据标准的统一:

1.会计科目体系标准化。 在全集团推行统一、覆盖所有的金融业态的会计科目体系。

2.会计核算标准化。通过在全集团应用统一的会计核算制度,确保覆盖所有金融业务的核算,并在集团内实现同类金融业务核算标准化。

3.财务数据和财务报表标准化。在集团统一财务主数据标准,会计科目、科目辅助字段、供应商和客户数据等,统一财务报表及附注标准。

4.会计核算系统统一。 C 金控通过在全集团上线统一的会计核算系统, 在信息化平台实现上述三个标准化。

(二)统一业务标准体系和业务数据标准

C 金控通过以下几个方面以实现跨业态统一业务标准体系和业务数据标准:

统一金融业务分类与定义标准。C 金控全面梳理金融业务分类,明确各金融业务的定义及范围,确保每项业务在业务标准体系内都能找到对应的位置。 统一金融业务数据标准。 C 金控基于内外部管理要求,全集团内统一业务数据标准,统一金融业务数据字段、定义、格式及校验逻辑等。 统一业财数据对接标准。C 金控制定统一的业财数据映射规则及对接标准,支持集团数据中台承接、清洗业财数据,实现业财数据对接。

(三)统一“跨业态”经营分析报告体系

1.C 金控“跨业态”经营分析报告体系基本思路

着眼一个战略目标, 基于产业链和价值链两个链条协同配置资源,为三个管理层级提升经营决策支持。

为了实现集团长期战略目标, 基于业务价值链条分析集团资源配置情况及价值创造能力; 沿着产业全生命周期链条分析集团内各金融业态在各产业阶段的资源协同,通过实现“从资金端到资产端”全价值流程的经营信息可视化,向集团管理层、子公司管理层、业务经营端提供经营决策支持。

2.C 金控“跨业态”核心业务价值链

C 金控作为跨业态的金融机构,其核心业务价值链可以总结为“资金端—金融中介—资产端”,通过为资金端客户提供金融服务或金融产品,募集/融通社会化资金,通过股权、债权或混合型等多种资产形式,为实体经济输送经营发展所需的资金。

3.支持“一个目标”——集团核心经营指标

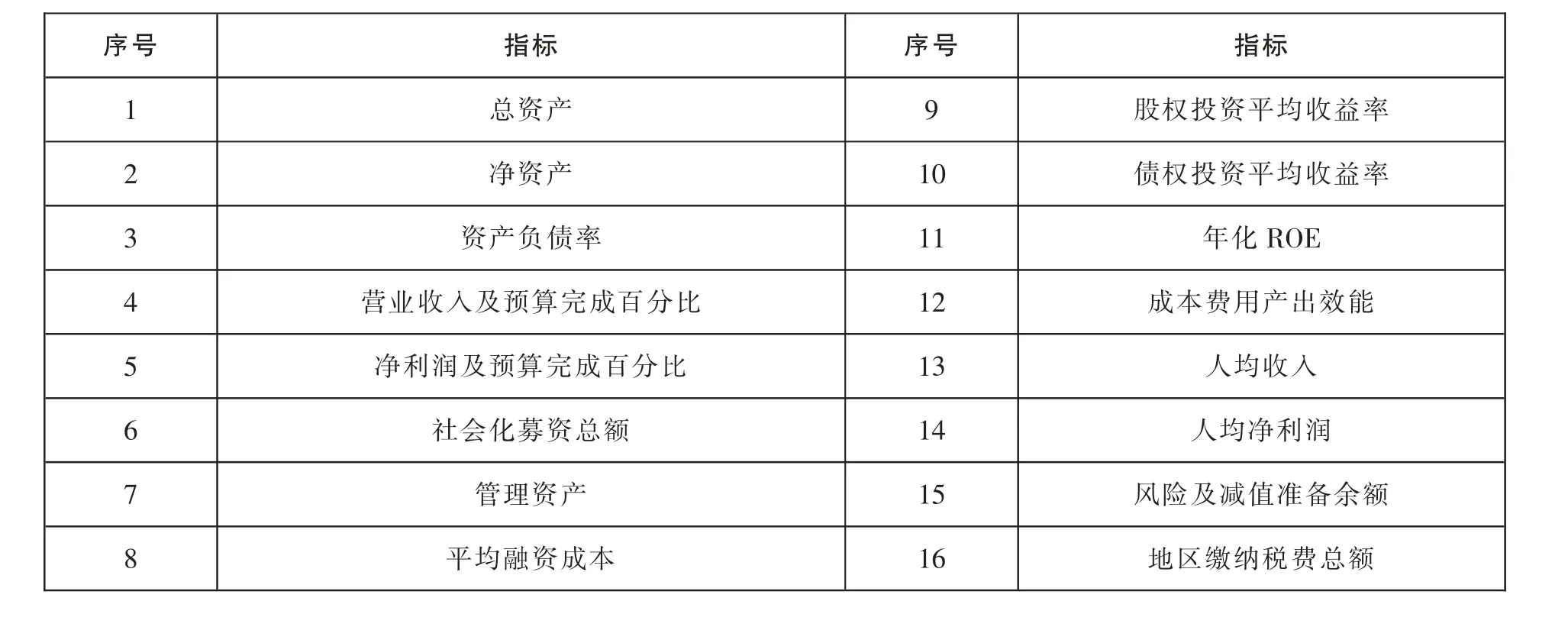

服务于C 金控管理层的核心经营指标包括集团资产状况、经营成果、年度目标完成情况、经营效率、资产规模、资本结构等经营信息,从整体上反映金控集团从资金端获取资金, 通过金融产品或金融服务向资产端投入资金, 最终实现价值创造和支持实体经济的基本经营过程信息(如表1 所示)。

表1 C 金控集团核心经营指标概览

4.基于金融业务价值链的管理会计报表

C 金控管报体系基于金融业务价值流提供 “一张纸”报告,概览资金端到资产端的全局经营情况,展现资金募集、金融产品和服务运营,到资产投资的全流程信息。 同时,该体系通过“价值链”管理报表深入分析资金端获取社会化资金的能力,金融机构运营的规模与报酬能力,资产端的投资方向与回报以及多维度经营损益情况, 如各金融业态的价值创造力和收益情况。 此外,C 金控还专注于基于“产业链”的资源配置,从地域、产业到金控集团内部协同维度, 详细揭示集团对地方实体经济的支持与各金融业态在产业链中的资源配置与协同作用。

5.“三个层级”的经营决策支持:

C 金控经营分析报告体系分别提供三个层级的经营决策支持:

(1)为集团管理层提供集团全面的经营成果、经营管控过程、经营预测信息;管理维度、业务价值链维度的资源配置和资源经营效率信息。

(2)为子公司管理层提供年度经营计划、战略计划的推进情况以及金融业务或服务如何运营并实现价值创造的信息。

(3)为业务端运营者提供单个产品或项目的业务价值链运营信息, 包括各业务或项目经营效益与成本对比分析、业务活动经营预测与分析、成本费用的投入产出效率等。

(四)经营决策支持信息化体系

基于上述管理会计报告体系框架,C 金控依托 “数据集市+经营分析平台+领导驾驶舱” 等信息化平台,通过打造业、财一体的数据中台,以基于业务价值链的管理会计报告框架,建立支持集团多层级经营决策的“经营分析平台”,输出多层级管理会计报告;为集团“领导驾驶舱”提供业财数据基础,为集团管理层提供可视化全集团经营数据,有效解决地方金控集团内部信息不对称问题。

五、结语

C 金控的实践表明,在金控集团“跨业态”经营的背景下,通过建立“跨业态”统一管理会计报告体系,支持管理层“能看到”集团整体经营状况,“能算清”集团整体、各金融业态、各产业链维度的经营状况和盈利能力,“能支撑”各级管理者有效制定经营决策, 支持实现金控集团长期发展战略目标。