非高管股权激励实施效果研究

——以海天味业为例

2023-09-01毛草

毛 草

(吉利学院,四川 成都 641423)

一、引言

我国从1993 年首次实行股权激励开始,随后越来越多的企业开始试行股权激励。近年来,实行股权激励的上市企业日益增多,并且激励对象有逐步由高管向非高管转移的趋势(Core等,2001;肖淑芳等,2016),目前我国学者对非高管股权激励的关注度尚且不足,对非高管股权激励的效果评估尚未形成体系,因此无法判断非高管股权激励对企业业绩的影响。基于此,本文将对海天味业非高管股权激励的实施效果展开深入分析。

本文对非高管的界定参考学者郭蕾等(2019)的观点,将非高管定义为中层管理人员与核心员工。

二、海天味业非高管股权激励概况

海天味业于2014 年8 月29 日公开披露其限制性股票激励计划(草案)以及激励对象名单等,且股权激励授予日为2014年11 月3 日,授予数量为658 万股限制性股票。

1.激励方案实施内容

(1)激励对象及数量

激励人数93 人,仅限于企业的核心营销、技术、生产以及管理等关键人员,不包含董事会成员和公司高管人员,因此本次股权激励对象全部为非高管人员。激励对象93 人中有45 人为营销中心核心人才,占全部激励人数高达48%。

(2)授予价格及数量

授予价格为17.61 元/股,海天味业选择了计划草案公布前20 个交易日股票均价35.202 的50%作为本次非高管股权激励的授予价格。授予数量为658 万股,约占该计划公告时股本总额149700 万股的0.44%。

(3)锁定期及解锁比例

锁定期分别为20 个月、32 个月、44 个月,解锁比例分别为30%、30%、40%。海天味业首次解锁期在20 个月之后,分为三期解锁,每期解锁日期间隔为至少12 个月,解锁比例最高40%。

(4)公司业绩考核条件

指标选择了“营业收入增长率”和“净利润增长率”两个指标。两个指标均为财务考核指标,以2013 年为基础,2014 年至2017 年营业收入增长率要求达到2013 年基础数据的16.8%、34.3%、53.1%、73%;而净利润增长率需要分别达到24%、50%、77%、107.1%。因此两项指标在2014 年至2017 年的四年间,营业收入复合增长率约为14.7%,净利润复合增长率约为20%,该指标具有一定挑战性,能够激励员工积极性,有利于企业长远发展。

(5)个人绩效考核条件

个人考核指标从两方面进行考核从而决定其解锁比例,海天味业在每年年中和年末会对激励对象进行两次考核,若每次考核等级达到良好及以上,则可解锁100%;若考核时出现一次不合格,则当期解锁比例为0;若考核时出现一次合格,则需要查看总平均得分,得分不同则解锁比例亦不同,75 分以下解锁比例为0,75 ~80 分解锁比例50%,80 ~85 分解锁比例70%,85 分以上解锁90%。

2.激励方案实施结果

(1)第一个解锁期

表1 可看出,2014 年、2015 年较2013 年的营业收入增长率分别为16.86%和34.44%,均超过了解锁要求不低于16.8%、34.3%的条件。同时2014 年、2015 年较2013 年的净利润增长率达到30.14%、56.29%,也高于24%和50%的解锁要求,因此第一期公司业绩考核的解锁条件已经完成。

表1 海天味业限制性股票解锁期内部分财务指标

(2)第二个解锁期

表1 显示,2016 年较2013 年净利润增长率77.02%,达到不低于77%的解锁条件,仅超过0.02%;但2016 年较2013年营业收入增长率仅为48.3%,不满足解锁条件要求的不低于53.1%,因此,海天味业未能达到第二期的解锁条件。

(3)第三个解锁期

表1 显示,2017 年较2013 年营业收入增长率为73.58%,净利润增长率为119.86%,均满足公司不低于73%与107.1%的解锁条件。因此第三期公司业绩考核的解锁条件全部完成。

三、海天味业非高管股权激励实施效果分析

1.财务业绩分析

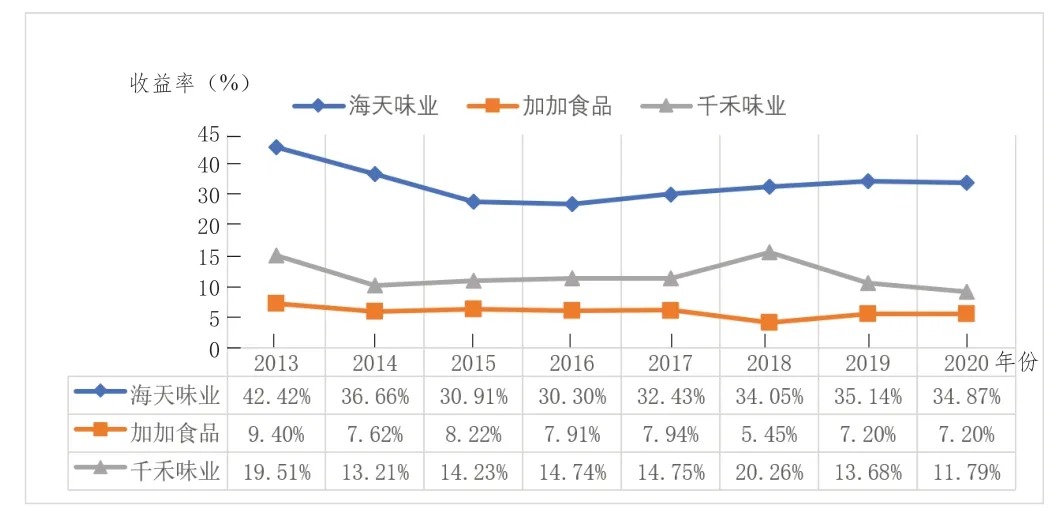

(1)盈利能力分析

根据图1 中可以看出2014 年各家企业都有大幅度的下降,可能由于行业整体不景气的原因。加加食品在2014 年至2017年期间净资产收益率相对平稳,却在结束激励后的2018 年净资产收益率出现突降的现象;而千禾味业在2014 年至2017 年同样出现不稳定现象,2017 年实施股权激励后出现明显的上升,随后该指标 开始下降,甚至其数值低于实施股权激励前。

图1 海天味业与同行业企业历年净资产收益率

(2)偿债能力分析

图2 显示,海天味业在2014 年实施非高管股权激励后,其速动比率一直保持在100%以上,甚至高于200%,且相对保持稳定状态;加加食品一直处于下跌状态,一度跌至小于100%,速动资产小于流动负债,偿债能力出现较大问题,2017 年之后才慢慢上升;千禾味业前期一直处于不稳定状态,2016 年上市后速动比例迅速增长,随后2018 年又出现骤降,整体不稳定。

图2 海天味业与同行业企业历年速动比率

(3)营运能力分析

图3 显示,海天味业的存货周转率指标在2014 年实施非高管股权激励后一直呈现上升状态,2019 年开始稍有下降,但一直远高于行业内其他企业,说明其销售能力在逐步增强;其余两家企业一直处于下降的状态,加加食品的下降幅度较大。表明海天味业非高管股权激励对其销售能力正向影响较大。

图3 海天味业与同行业企业历年存货周转率

2.非财务业绩分析

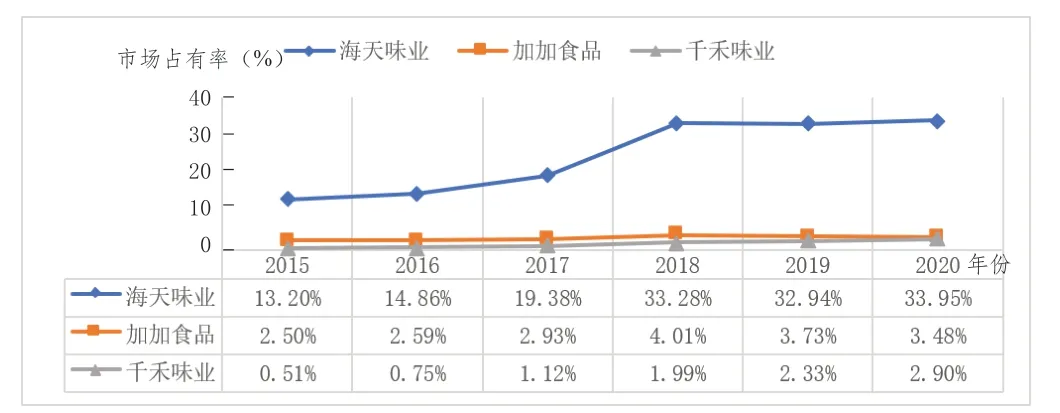

(1)市场占有率

图4 显示,海天味业市场占有率一直处于行业领先,行业内其他企业的市场占有率也有小幅度增长,但其份额远低于它,且增长幅度亦低于它,因此海天味业市场占有率处于行业领先地位。

图4 调味品行业2015—2020年市场占有率

(2)创新能力分析

图5 显示了企业的创新投入,海天味业一直处于行业领先地位;加加食品仅在2018 年有小幅度上升,其余时间一直处于下降状态;千禾味业实施股权激励之后,亦保持着上升状态,但研发投入的比例远低于海天味业。

图5 调味品行业2015—2020年研发投入

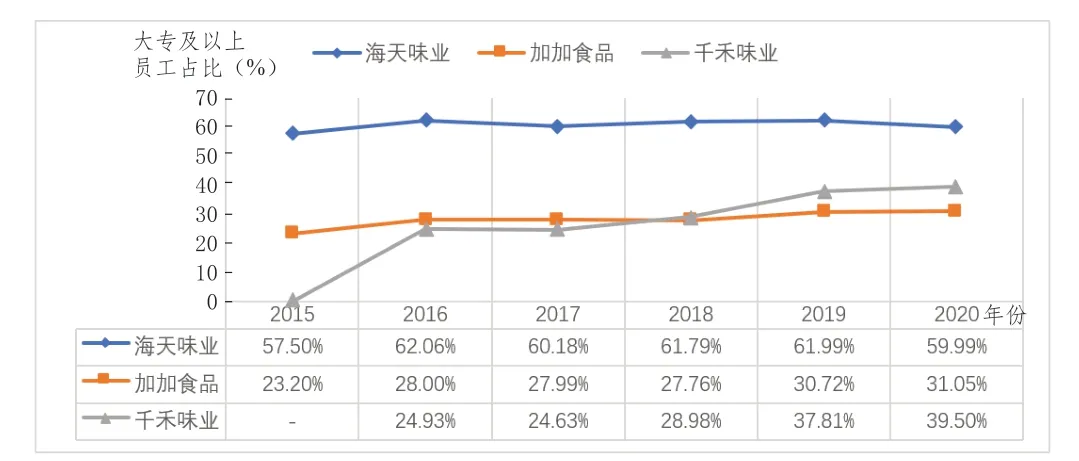

(3)员工情况分析

图6所示,海天味业拥有大专及以上学历的员工占60%以上,即接受过大学教育的员工占比高,整体受教育水平较高。而行业内对标企业大专及以上的员工整体占比为40%,该企业员工整体受教育水平高出行业水平,说明海天味业更能吸引高学历员工,吸引员工的能力更强。

图6 调味品行业2015—2020年大专及以上员工占比

3.小结

通过上述对海天味业实施股权激励前后的对比分析以及与同行业对标企业的对比分析,海天味业实施非高管股权激励有以下特点。

第一,无论财务业绩还是非财务业绩,均体现出非高管股权激励对企业业绩的提升效果。财务业绩各项指标的增长幅度高于行业内其他企业,说明非高管股权激励对企业财务业绩的提升效果优于行业内其他实施股权激励的企业。

第二,根据非财务业绩影响对比分析,海天味业实施非高管股权激励后市场竞争力逐年上升,持续处于行业领先地位;对研发创新的重视程度也增加,研发资金投入逐年递增;吸引人才的能力是逐年增强。

四、海天味业非高管股权激励方案的启示与建议

1.海天味业非高管股权激励方案的优势

海天味业此次针对非高管实施的限制性股票激励,在企业财务业绩、市场占有率、创新能力以及吸引人才方面均有所提升,接下来将从两方面分析其激励方案值得借鉴之处。

(1)激励对象范围广泛

海天味业本期限制性股票的激励对象主要以营销人员为主,总体激励人数较少,但激励辐射对象广。陈文强(2018)[4]研究表明,股权激励对象越广、条件越严格,其效果越明显。海天味业激励对象中近一半为营销人员,余下的激励对象则涉及多部门员工。虽涉及部门多但并未形成全员激励,杜绝了“搭便车”情形出现,全方位地激励员工,增强员工的集体荣誉感,提高员工积极性。

(2)个人绩效考核严格

股权激励解锁条件分为公司业绩考核和个人绩效考核,卢馨等(2013)研究表明严格的绩效考核条件,会拥有更好的激励效果。

大多数企业设置个人绩效考核指标时,合格即可100%解锁股权,不合格则无法解锁,这样的个人绩效考核形式较简单,也较容易达到,存在一定福利效果,无法有效达到预期激励作用。

海天味业的个人绩效考核指标与行业内其他企业比较,设置更加合理且严格,避免了由于解锁条件简单而出现的福利效应,能够更好地达到激励员工的作用,激励员工努力工作,为企业创造更多价值。

2.海天味业非高管股权激励方案的不足

(1)公司业绩考核条件不全面

一个完善的公司层面业绩考核体系应当全方位考虑,不仅要准确衡量企业的经营能力,还应当符合企业长远发展规划、确保企业价值提升。徐宁等(2010)对股权激励的方案合理性进行实证研究,研究表明有效的绩效考核条件应当使用多维度指标,选取企业所在的行业指标,并引入适当的非财务指标。

海天味业此次实施的非高管股权激励,公司业绩考核标准选择的两个指标仅仅只是财务指标,没有考虑行业指标和非财务指标,具有一定的片面性和短期行为。

(2)激励强度不足

倪艳等(2021)研究股权激励实施强度对企业业绩的影响,结论表明激励强度越强,企业的业绩越好,然而我国上市企业的股权激励程度均值仅为2.19%,远低于西方国家股权激励水平占总股份10%~15%的水平,因此该学者认为我国股权激励强度有待提高。

海天味业激励数量658 万股,占计划公告时股本总额149700 万股的0.44%,低于A 股上市公司激励强度的均值,也低于行业内其他企业(加加食品1.64%,千禾味业1.87%)。海天味业首次公布的激励名单总人数仅为93 人,占计划公告时总人数的2.49%。无论激励规模还是激励对象数量在整个企业占比都较低,激励力度较弱,可能无法良好调动员工积极性,甚至可能会造成人才流失现象,从而无法达到激励的预期效果。

(3)激励方案有效期不足

胡景涛等(2020)研究结果显示延长股权激励有效期,将取得更显著的激励效果,并且对企业业绩提升作用越明显,有效期越长激励效果越明显。海天味业该激励方案的有效期为56个月,即4.67 年,有效期时间相对较短。

3.海天味业非高管股权激励方法的优化建议

(1)建立多样化考核指标,形成合理有效的解锁条件

科学有效的股权激励考核体系应从多角度进行综合考察,海天味业绩效考核指标还应当综合考虑非财务指标,例如企业研发创新能力、客户满意度及市场规模等。

针对不同激励对象采用不同指标检验激励方案的实施效果。考核营销人员可以采用市场占有率等,考核技术人员可以考虑研发创新能力等,考核人力部门员工可以设置新员工水平比例等。这些非财务指标根据激励对象而变化,使考核股权激励的实施效果更具有针对性。

(2)分期制定业绩考核指标

海天味业的解锁考核条件在披露激励方案时一同公布,这种制定方法能够节省时间并便于管理,但在企业未来业绩预测方面存在局限性。由于外部市场环境变幻无常,预期的考核标准可能在解锁当年会出现无法匹配实际能力的情况,造成激励对象过易解锁或难以解锁股权的现象。海天味业第二次解锁期便出现了这样的情况,营业收入增长率没有达到考核标准,进而无法解锁。

因此制定公司业绩考核指标时应根据外部市场情况以及企业内部战略发展情况设置灵活动态的考核标准。例如海天味业的第二期和第三期的业绩考核年度为2016 年和2017 年,则基于考核年度的上年,即2015 年和2016 年根据市场环境、行业整体情况以及企业自身的内部环境进行合理评估,并制定调整公司业绩考核的具体指标。

(3)适当增加激励强度

海天味业激励规模以及激励对象数量都偏少,激励规模仅为0.44%,人数仅为93 人。过低的激励强度和激励范围容易削弱员工积极性以及归属感,无法达到有效的激励作用。

因而海天味业可以进一步加强实施非高管股权激励:(1)在激励股权占比10%的范围内加大激励强度;(2)合理延长有效期,使其达5 年以上;(3)加大激励人数,使更多的核心员工得到激励,企业核心员工激励人数增加,可加大员工在企业的归属感,调动员工积极性,稳定核心员工,留住人才。

因此,海天味业在今后继续制定并实施非高管股权激励计划,并针对非高管股权激励计划需要在激励范围、股权数量以及有效期等方面加强其激励强度,使股权激励能够达到更好的实施效果,有效防止人才流失。