控股股东股权质押与企业的投资不足

——基于代理成本的中介效应检验

2023-09-01唐粤辉

唐粤辉

(湘潭大学商学院,湖南 湘潭 411105)

一、研究背景与意义

大量研究表明,我国绝大部分企业都面临着融资约束这一制约企业发展的因素,股权质押作为一种新兴的融资方式,越来越受到上市公司的青睐。股权质押融资相对于其他融资方式来说具有不可替代的优势,主要体现在手续简单快捷、获得融资资金的同时保有对上市公司的控制权以及控股股东可以不再遵守转让股权时的限售期规定等。股权质押这一融资方式带来的诸多优势的背后也相应地伴随着不可小觑的风险。首先,从上市公司角度而言,如果控股股东利用股权质押作为自身利益的传输手段,就会对上市公司进行掏空,使公司价值蒙受损失。其次,从控股股东角度而言,由于市场风险的存在,质押后的股票价格若产生波动,且控股股东又没有足够的资金补仓,则会面临控制权转移的风险。最后,从总体宏观角度而言,控股股东将股权质押取得的资金进行资本运作,将其大量投入二级市场提高杠杆率,导致累计风险增加,加剧市场的不稳定性,系统性风险加大。

控股股东是公司的股权所有者,也对公司的运营活动都产生重要的影响,在投资决策方面的影响甚大。即使股权质押是控股股东对其自身资产的处置与安排,但其自身的财务行为也会对通过各种行为传导机制对公司的经营产生重要影响。其融得的资金是流向公司的自由现金流抑或进入企业的投资计划,都对企业的后续发展起着重要作用。

已有的研究大多建立在股权质押对公司绩效、盈余管理、企业创新、企业社会责任等方面的经济效应,鲜有从投资效率的角度来分析股权质押的影响。而对于股权质押与投资效率关系的研究中,已有的研究又主要是探讨了管理层持股、审计质量、产权性质等影响机制。本文对其影响机制进行了更加细化和具体的分析,将代理成本纳入到股权质押对企业投资不足的影响框架中进行研究。

二、研究内容和方法

本文通过实证研究法,先对前人的研究进行分析总结,再提出本文的研究侧重点,然后再用实证研究验证本文假设,最后通过稳健性检验提升本文研究结论的可靠性。在实证研究,中本文选取了2012—2021 年期间在沪深A 股上市的公司的相关数据作为研究样本,运用Richardson 模型中对投资效率的设定作为被解释变量。在对样本数据进行筛选整理后,运用Stata17 和Wps 中的表格两个统计软件对数据进行清洗和处理,实证分析股权质押对投资效率的影响,并进一步构造中介效应模型探究第一类代理成本的中介效应,以此验证本文的假设。最后对结果进行稳健性检验以提高回归结果的可靠性。

三、理论基础与研究假设

1.股权质押对企业投资不足的影响

第一,当市场不稳定或者公司股价下降时,质权人会要求控股股东继续增加质押标的物补仓,若控股股东没有足够资产补仓时,将面临强制平仓,控制权转移的风险[1]。于是控股股东股权质押后为避免控制权转移,会采取更谨慎的投资态度,稳健的进行投资,那么就会放弃一些净现值为正,但短期不产生回报的项目,造成投资不足。第二,为了维持公司股价稳定,避免被平仓,控股股东也会放弃一些净现值为正但风险极高的项目,造成投资不足。第三,控股股东股权质押后向市场释放的公司可能存在财务困境的信号,依据信息不对称理论,使得债权人提高借贷资金成本,导致公司由于融资约束[2],放弃投资净现值大于零的项目,造成投资不足。

基于此,本文提出假设1:控股股东股权质押投资不足呈正相关关系。

2.代理成本在股权质押与投资不足之间的中介作用

控制权和现金流权分离是控股股东攫取控制权私有收益的重要原因,控股股东股权质押后,控制权与现金流权分离程度加大,股东的利益侵占动机加强,对管理者的激励动机减弱,导致第一类代理成本的增加。就管理者而言,依据管理层的私人成本[3-4]考虑,企业投资项目的增多,不仅会减少管理者的闲暇,还会增加管理者的责任,于是管理者为了权衡工作与闲暇的时光,可能会避免对一些项目进行投资,造成投资不足。

基于此,提出本文的假设2:由股权质押引发的第一类代理成本增加增强了企业的投资不足程度。

四、研究设计

1.样本选择与数据来源

本文选取了2012—2021 年沪深A 股全部上市公司为研究对象获取原始数据,数据全部来源于国泰安数据库。为了使研究结果更严谨可靠,将原始数据进行如下处理:

(1)剔除ST 以及*ST 上市公司样本,因这类公司的财务或经营状况不佳,会对样本数据造成影响,予以剔除;

(2)剔除金融类上市公司样本,因其财务指标不具有可比性,易受到极端值影响,予以剔除;

(3)剔除上市年限小于一年的上市公司样本,因采用的模型需使用滞后一期的财务数据,上市年限小于一年的公司样本不满足模型条件,予以剔除;

(4)剔除财务数据有缺失或者异常的公司样本。

最后得到了12616 个样本观测值,为避免极端值的影响,对全样本数据进行1%水平的Winsorize 处理,所有回归分析均控制行业、年度变量。本文的实证研究均通过Stata17 和Wps中的表格工具完成。

2.相关变量定义

(1)被解释变量。本文的被解释变量投资不足用Richardson[5]的模型经过处理来衡量。其所选解释变量含义参照参考文献所述。模型如下:

由此模型回归后得出残差值即企业的非效率投资程度(Invest),若Invest <0 即代表投资不足程度(Under_invest),需要注意的是,投资不足数据是一个负向指标,为了便于理解,本文对投资不足取绝对值处理,即其绝对值越大代表投资不足程度越高。

(2)解释变量。解释变量为股权质押(Ple_dum),本文采用定性的指标即股权质押虚拟变量分析股权质押对企业非效率投资的影响作用,若控股股东年末存在股权质押行为则Ple_dum 取值为1,若不存在则Ple_dum 取值为零。稳健性检验中将定量的采用年末控股股东股权质押率(Ple_rate)来验证控股股东股权质押对企业非效率投资的影响。

(3)中介变量。本文的中介变量是第一类代理成本。第一类代理成本用公司总资产周转率来衡量,需要注意的是这里的总资产周转率对代理成本而言是负向指标,代理成本越高,总资产周转率越低。

(4)控制变量。本文在已有的研究的基础上从企业个体特征角度,选取了公司规模、所处行业、企业上市年龄、是否为国有企业来进行控制,从财务状况角度选取了资产负债率、净资产收益率、托宾Q 值、主营业务增长率来进行控制,从利益相关者角度选取了两权分离度(控制权与现金流权的分离度)、前十大股东持股比例、独立董事比例来进行控制。模型具体定义可参考表1。

3.模型设定

为验证假说1 股权质押与企业非效率投资的关系,本文构建模型如下:

为了验证假说2 第一类代理成本的中介效应,本文借鉴学者 Baron 等(1986)和温忠麟等[6]对于中介效应的研究,构建了中介效应检验回归模型,模型如下:

其中Controls 为控制变量,中介效应检验的机理是对三个模型进行回归分析,若β1、λ1和λ2均显著,则证明Art 具有部分中介效应,若β1、λ1显著而λ2不显著则证明Art 具有完全中介效应。若λ1不显著,则不具有中介效应。

五、实证结果分析

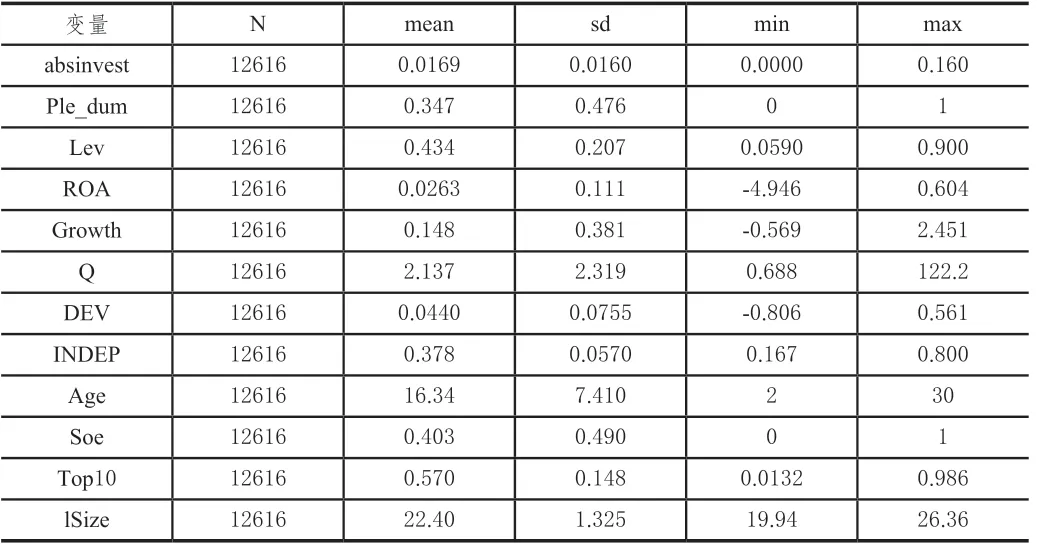

1.描述性统计

为了对数据有个直观的了解,对各个研究变量的特征进行观测,本文对相关变量进行了描述性统计,具体结果参见表2。从表2 中得出,被解释变量投资不足(Under_invest)的平均数是0.0169,最大值为0.160,最小值为0.000,这说明样本之间差距较大,也就是企业间的投资不足程度不一,实际投资与期望投资效率之间的差距为1.60%。核心解释变量股权质押(Ple_dum)的均值为0.347,说明上市公司中有34.7%的控股股东存在股权质押,表明股权质押现象比较普遍,标准差是0.476,上市公司中股权质押情况存在较大差异。如下表2 所示。

表2 描述性统计

2.实证分析

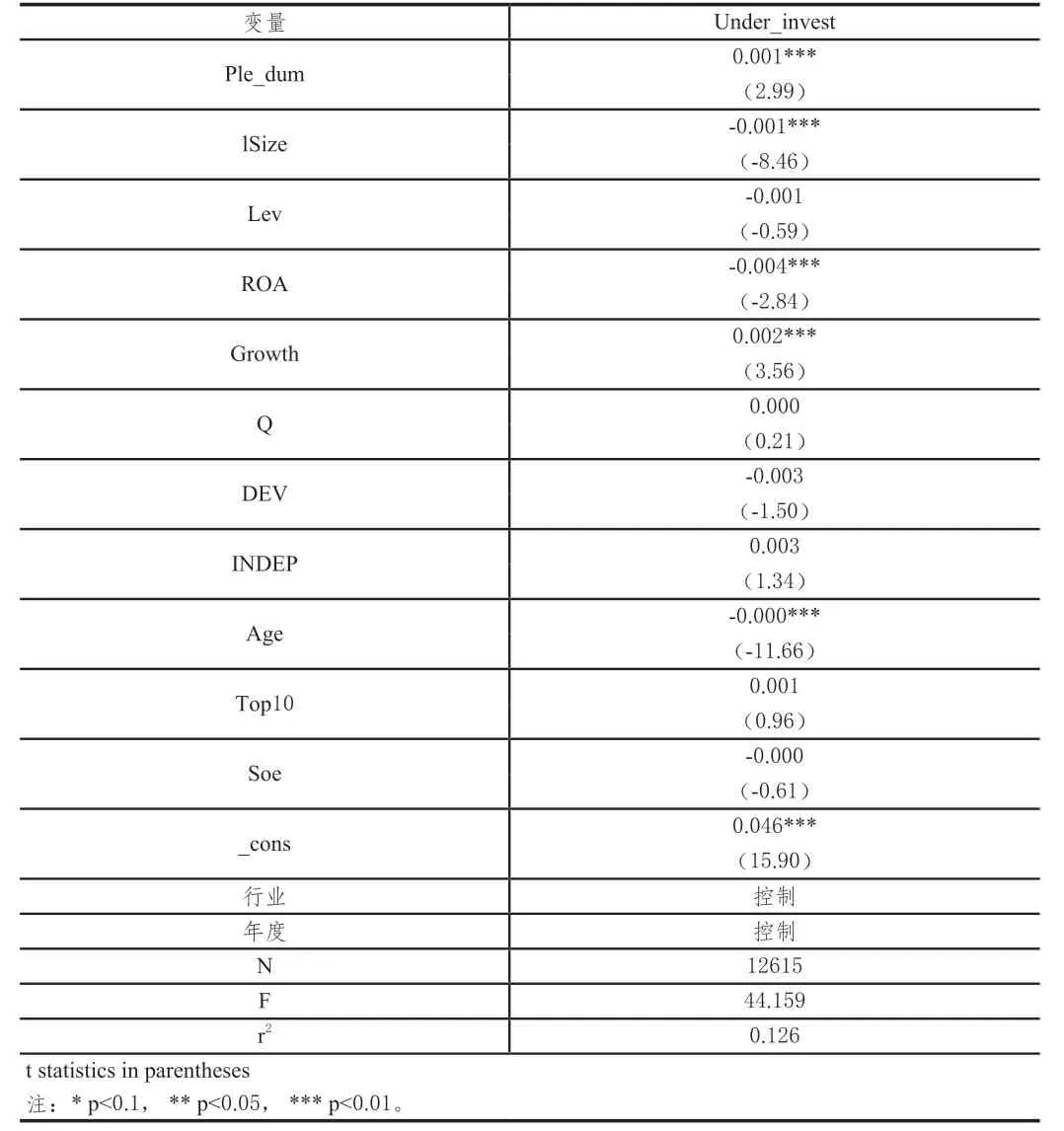

从表3 得知,控股股东股权质押的系数为0.001,即对投资不足的影响为0.001 且在1%的水平下显著,验证了控股股东股权质押对企业投资不足的正向影响作用。假设1 得到验证。

表3 控股股东股权质押与企业投资不足回归分析

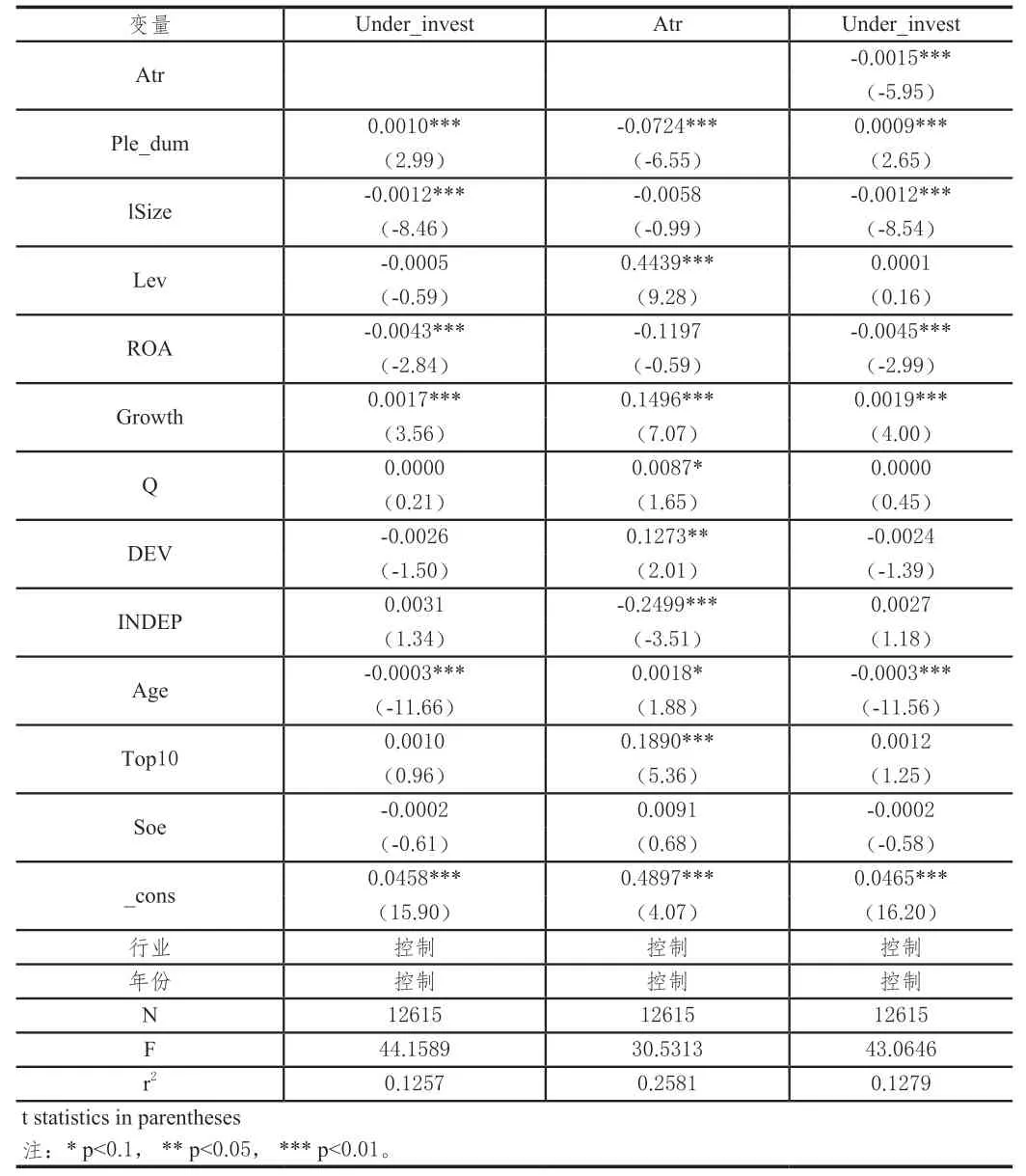

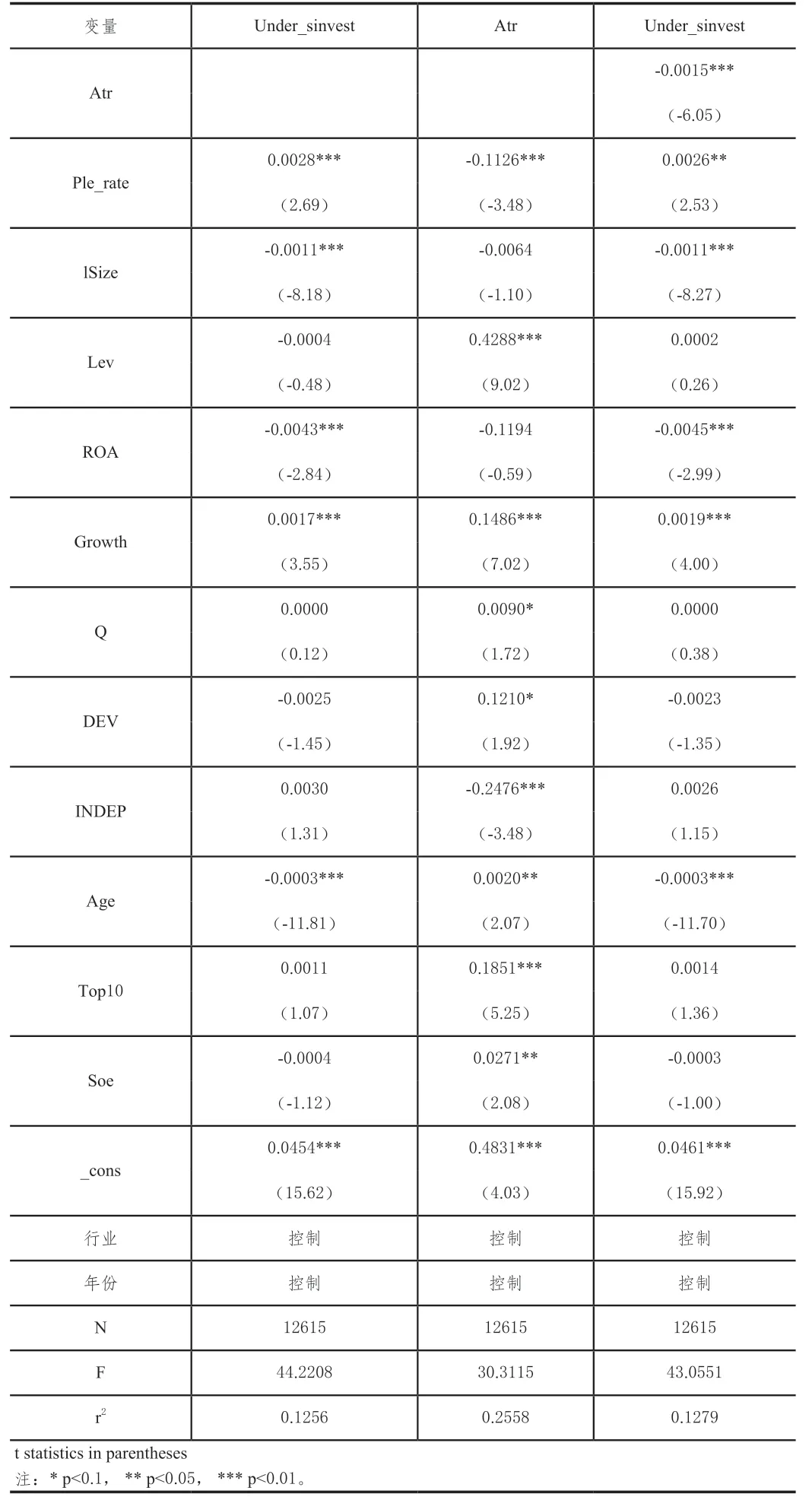

3.中介效应检验

第一类代理成本的中介效应模型回归结果如表4 所示,表中第一列数据表明股权质押对企业投资的正向促进作用,且在1%的水平下显著。第二列数据展示的是股权质押对第一类代理问题的影响,由回归结果可知,股权质押对总资产周转率的影响为-0.0724 且在1%的置信区间下显著,说明股权质押显著降低了企业的总资产周转率,即提高了第一类代理成本。第三列数据总资产周转率对投资不足的系数为-0.0015,在1%的水平下显著,即总资产周转率越高代理成本越小,对投资不足抑制作用越明显。第三列数据在加入第一类代理成本后,股权质押对企业投资不足的影响由0.001 降低到了0.0009,且在1%的水平下显著,第一类代理成本与股权质押对投资不足影响的系数均显著,说明第一类代理成本对股权质押与投资不足的影响具有部分中介效应。假设2 得到验证。

表4 第一类代理成本的中介效应检验

4.稳健性检验

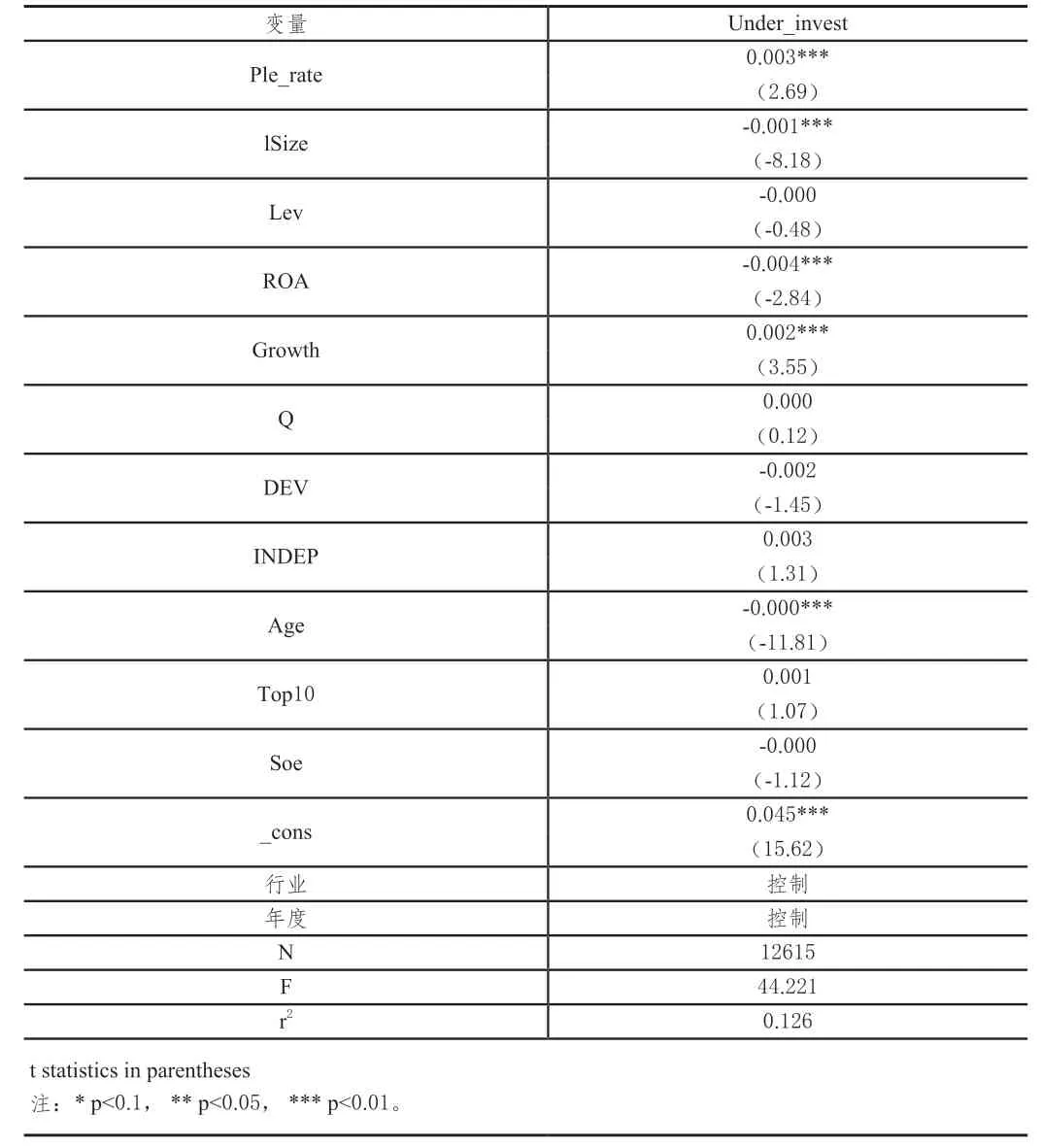

为了得到一个可靠的实证检验结果,本文进行了稳健性检验,将解释变量股权质押的衡量方式由定性指标Ple_dum(生成股权质押虚拟变量)改成定量指标股权质押率Ple_rate(控股股东年末质押股数与控股股东所持与上市公司总股数比例)再次进行回归分析,结果如表5 所示。

表5 股权质押与投资不足稳健性检验

表6 中介效应稳健性检验

此结果与前文假设依然相符合。股权质押率的回归系数为0.003,且在1%的置信区间下显著,再次证实了股权质押对投资不足的正向促进作用,与前文验证一致。

再加入中介变量的中介回归结果如下。依然得到了与前文一致的结论,这里不再赘述。

六、研究结论与政策建议

本文用实证研究的方法,通过研究在沪深A 股上市的所有上市公司样本,得出股权质押与企业投资不足呈正相关关系且第一类代理成本在二者的相关关系中起到中介作用的结论。基于此,提出相关政策建议如下。

第一,增加股权质押行为的监管和规范。尽管相关法律法规对股权质押行为进行了规范,但还是有一定的疏漏。相关制度对股权质押后取得的资金用途尚未作出明确规定,而股权质押资金的去向和其经济后果又紧密相关,因此建议对股权质押后出质人的行为进行有效的监管。

第二,完善股权质押信息披露制度。实证结果表明了股权质押后引发的信息不对称,造成外部投资者逆向选择,即加强了企业融资约束的结果。因此企业应当完善股权质押后的信息披露制度,减少企业与外部投资者之间的信息不对称程度,提高投资效率。

第三,完善我国上市企业的融资渠道。当控股股东选择将股权出质的方式融得资金时,也表明其普遍存在融资困难的问题。而股权质押也是一种铤而走险的融资方式,伴随着控制权转移的风险。民营企业相对于国有企业来说融资渠道较为有限,一定程度上促进了股权质押业务的发展,也提高了控股股东做出不利公司行为的可能性。为此,地方政府和金融机构要通过多渠道解决民营企业融资的困难且融资成本高的问题。

第四,建立健全公司的内部治理机制。完善内部治理机制,提升董监高对公司的治理作用,加强对大股东和管理者行为的监督和约束,以减少第一类代理成本,促进公司长期健康发展。此外还应降低公司的股权集中度,形成多方相互制衡的决策和执行机制,制约大股东股权质押后可能对公司造成的不利行为,及时识别并防范风险,降低股权质押带来的风险水平。