企业数字化转型与研发粉饰行为表现

2023-08-29耀友福何相亿

耀友福 何相亿

【摘 要】 数字技术赋能企业数字化监管新机,但鲜有关注到研发粉饰行为的数字化治理。文章以2011—2020年沪深A股上市公司为研究样本,探究企业数字化转型对研发粉饰行为的监管有效性。研究表明:企业数字化转型能够减少未来研发粉饰行为;企业数字化转型对研发粉饰行为的治理作用主要是通过信息促进效应和提高公司治理水平而实现。进一步研究发现,企业数字化转型对研发粉饰行为的治理效用在避税动机较强的公司中更显著。最后研究发现,数字化机制能够通过缓解研发粉饰行为来提高企业未来创新绩效。上述结论从数字经济治理视角为企业研发粉饰行为的有效监管提供了新证据,对数字化新局有效融入高新技术产业政策执行和改善研发质量具有重要意义。

【关键词】 企业数字化转型; 研发粉饰行为; 避税动机; 产业政策

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2023)16-0081-08

一、引言

党的二十大报告指出,“加快发展数字经济,促进数字经济和实体经济深度融合”。新技术背景下,数字经济已成为新时代社会经济发展的新动能,积极推动着经济结构优化调整和微观企业数字化转型热潮[1]。现有文献主要考察了数字化治理的理论体系构建[2]、技术创新[3]、股票市场表现[4]等方面研究,鲜有文献从研发粉饰行为视角考察企业数字化转型的监管治理效果。

本文选择高新技术企业认定过程中的研发粉饰行为表现作为探索企业数字化监管治理的切入点,主要是基于以下考虑:一方面,高质量的研发资源配置是企业转型创新的事前基础,同时持续创新为企业高质量发展注入强劲动能。为激励企业创新,2016年科技部等部门在新修订的《高新技术企业认定管理办法》(国科发火〔2016〕32号,下文简称《管理办法》)中,对研发投入总额占同期销售收入总额的比例规定近乎“一刀切”的门槛标准。当研发强度超过高新技术产业政策优惠的法规门槛值时,公司会被认定成高新技术企业,减按15%税率征收企业所得税,并享受政府补助等优惠政策。然而,由于研发活动具有很强的外部性和高风险性,企业并不能完全享受研发活动的剩余价值。并且在产业政策执行信息不对称及寻租动机情境下企业研发投入比例的分布在法规门槛附近不连续性,助长了企业操纵研发投入以达到《管理办法》规定的研发强度门槛,从而获取高新技术企业资格及其相应更多的税收优惠,此种研发投入操纵现象被称为研发粉饰行为[5-6]。这种行为有违国家制定产业政策激励的初衷和创新型企业建设的愿景,加剧了市场信息不对称问题、公司违规行为,扭曲了产业政策的激励机制[7];同时研发粉饰行为恶化了企业创新绩效[5],抑制了企业高质量发展[8]。因此,如何有效治理企业研发粉饰行为成为资本市场监管以及公司治理领域的一个重要课题。但现有文献较少探究研发粉饰行为的监管治理机制。另一方面,伴随着人工智能、大数据等新兴技术的不断呈现,数字技术赋能公司治理升级,为企业转型创新及有效监管注入新力量。2021年国务院《“十四五”数字经济发展规划》指出,需“健全完善数字经济治理体系,提升数字经济治理的精准性、协调性和有效性”。从数字化治理情境来看,数字化助力企业管理模式创新,优化组织运作和信息传递效率,改善资本市场信息环境,并发挥会计信息在公司治理中的契约功能[9-10]。那么,基于数字技术进步的红利效应,数字化机制能否在研发粉饰行为方面具有相应的治理作用?对此问题的回答,从数字化治理新局来有效规范高新技术产业政策实施情境中的研发粉饰行为和改善研发质量具有重要意义。

本文可能的研究贡献如下:一是丰富了企业数字化转型的微观经济后果研究。现有文献主要围绕公司治理体系[2,9]、技术创新[3]、企业生产效率[11]等角度研究企业数字化的效益。与以往研究不同,本文从研发操纵的事前动机出发,探究研发粉饰行为的数字化监管机制,有助于建立数字经济治理与研发质量管理的融合新机制。二是提供了企业研发粉饰行为治理的新思路。现有研究主要发现了企业研发粉饰的存在性证据[5,7,12],但较少涉及其治理监管机制[13]。本文研究发现企业数字化转型对研发粉饰行为具有治理作用,并从信息促进效应和公司治理效应两个渠道来考察数字化的具体影响机制,对从数字治理新局层面来改善企业研发效率及可持续创新具有重要意义。三是将数字化治理新局纳入高新技术产业政策的研发粉饰监管情景中,为探索高新技术产业政策执行的数字化監管机制提供新认识。在我国高新技术产业政策执行中,由于激励效应和迎合效应两者共存,使其有效性的问题并未得出一致结论[7]。因此,数字经济背景下探索产业政策有序执行的新型治理机制尤为重要。本研究从数字化机制层面拓展了产业政策的有效监管研究,同时对加快构建我国数字经济体系下的产业政策具有重要价值。

二、文献回顾

(一)企业数字化转型的经济效益研究

现有文献围绕企业数字化转型的经济后果展开了一系列研究。在信息效应层面,吴非等[4]发现数字化能够通过改善信息环境等渠道来提升股票市场流动性。在公司治理效应层面,陈德球等[2]在理论上指出数字经济推动着公司治理模式有益创新;祁怀锦等[10]发现数字化机制能够提高公司治理能力;同时数字化还可以提升企业内部控制治理水平[14]。在数字化的价值创造层面,数字化发展能够促进企业专业化分工并提高企业生产效率[11];Ferreira et al.[3]发现数字化能够积极影响企业创新绩效。此外,企业数字化转型还能影响利益相关者行为,吸引分析师关注和媒体报道,并带来较好的市场预期表现[4]。

(二)研发粉饰行为的相关研究

根据本文研究情景,分别从研发粉饰存在性、经济后果及治理方面进行简要梳理。存在性方面,杨国超等[5]基于我国高新技术产业政策场景,发现研发投入比例的分布在法规门槛附近不连续,即公司具有研发操纵现象,借此获得更多减税优惠及政府补助;Chen et al.[12]也发现企业会将其他费用重新归类为研发费用,使研发投入聚集在法规门槛附近。从经济后果来看,研发粉饰扭曲了产业政策的激励机制,降低了企业创新质量[7],扭曲了融资约束情景下的创新决策[15],对市场绩效产生了负面影响[6],并且研发粉饰行为会从公司治理结构及创新质量维度来抑制企业高质量发展[8]。最后在研发粉饰的监管治理中,交易所一线监管问询[16]、媒体报道[13]和法制环境[6]能够抑制企业研发粉饰行为。

综上文献分析发现:第一,新技术进步给予了数字化治理新机遇,能够大大改善企业交易活动的信息环境和推动公司治理转型,但鲜有文献考察数字化转型对企业研发粉饰行为的监管有效性。第二,现有文献研究了企业研发粉饰行为存在动机、经济后果等方面,仅少量文献从外部監督层面探究研发粉饰行为的治理。因此,本文借助数字化监管新机,探究企业数字化转型对未来研发粉饰行为是否具有治理作用?这对探索我国企业研发粉饰行为治理的新机制和助力研发生态改善具有重要意义。

三、理论分析与研究假设

研发活动中存在的信息不对称和减税的寻租问题,助长了企业研发粉饰行为[5,7],这不利于企业创新可持续性和价值增值。因此,探索研发粉饰行为的新型监督治理机制尤为重要。随着数字技术与实体经济的不断融合,企业数字化转型能够减少未来研发粉饰行为,本文从如下方面进行理论分析:

第一,数字化能够发挥信息促进效应,通过改善市场信息环境来减少未来研发粉饰行为。随着数字技术的不断进步,数字化能够发挥会计信息的传递功能,提高企业与利益相关方之间的信息透明度,使得高新技术企业认定政策实施过程中面临的信息不对称问题和寻租问题得以缓解。一方面,企业的数字化转型,意味着企业产供销全过程广泛使用人工智能、大数据等新兴技术对海量、非结构数据进行加工分析,提取复杂性、多维度的可视化信息,从而提高企业会计信息的决策有用性,大大降低管理层对研发活动信息的操控性;此外,数字技术的信息传递功能也有利于政府部门收集、甄别企业经营信息,可以缓解政府与企业间的信息不对称,并减少监管部门对研发活动的监督执行成本,提高企业违规行为被监管稽查的概率,从而缓解研发投入的操纵空间。另一方面,数字化转型会增进良好的市场预期,并吸引更多新闻媒体、分析师等利益相关者的关注[4],而市场信息环境改善能够促进会计信息契约机制在管理层代理行为中重要治理作用的发挥,减少研发活动中信息不对称和寻租行为,使得研发粉饰等违规行为的市场曝光概率可能性更大,增加研发投入操纵行为的监管风险和违规成本,从而在数字化转型的有效市场监督压力下抑制研发粉饰行为。

第二,数字化能够发挥公司治理效应,以抑制未来研发活动中的粉饰行为。一方面,从公司治理的内部管理层面,数字化能够智能捕捉市场有用信息,有效实现事前风险的数字化预测、信息决策的动态反馈与有效评估,企业内部管理活动得以嵌入数字化业务流程,提高企业内外部的沟通效率,强化内部控制制度的执行效率,从而增强企业内部控制有效性[1,14],同时,良好的内部控制能够提高公司监督效用和违规行为的风险研判准确性,有效缓解管理层的代理问题,进而在数字化的内部控制管理作用下抑制研发费用操纵行为。另一方面,从整体公司治理层面,数字化转型具有跨界融合、组织重构等重要特性,能够带来新型管理思想,革新传统公司治理观念和优化治理模式,促进公司治理结构的转型升级,有效拓展企业的治理边界,实现市场中介、社会公众等利益相关者共同参与公司治理的新格局,提高公司治理能力,实现数字化的公司治理联合效应[2,9]。而公司治理效能的提升能够使管理层和股东目标趋于一致,弱化管理层代理的寻租问题,促进研发资源的有效配置,减少研发活动中的投入操纵或费用归类操纵行为,进而使得数字化的公司治理机制作用于未来研发粉饰行为的抑制。

第三,数字化机制能够弱化研发粉饰情境中的避税收益动机,强化研发激励型产业政策的契约有效履行,以此减少研发粉饰行为。一方面,从研发粉饰的避税动机出发,数字技术红利效应会促进企业之间互联互通和交易执行成本降低,信息不对称改善和市场预期表现的提高会使得企业的融资渠道变得愈多,缓解了内部资金压力和融资约束问题[17],而资源约束问题的缓解可以增加企业盈利的渠道,并在税收规避的现金流效应下可能减少企业研发粉饰渠道持有的避税收益动机。另一方面,从产业政策的契约履行出发,高新技术企业认定政策其实是政府与企业之间的一个不完全契约的表现,为获取更多税收优惠,存在研发粉饰行为公司的避税动机更强[5],大大影响了高新技术产业政策执行的有效性问题。而作为具有市场信息效应和公司治理功能的数字化机制,其可以提高公司研发活动中的透明性及研发资源配置效率,使得数字技术红利功能在研发激励政策的执行中产生积极的监督效应,强化高新技术产业政策实施的有效性,进而在数字化的契约治理下减少未来研发粉饰行为。

基于上述分析,本文提出假说1。

H1:企业数字化转型能够减少未来研发粉饰行为。

四、研究设计

(一)样本选择与数据来源

考虑到我国数字技术应用和数字经济规模主要在2010年以后呈现较大增长趋势[11],本文以2011—2020年沪深A股上市公司为初始研究样本。企业财务数据来自CSMAR数据库。对研究数据进行以下处理:(1)剔除金融业样本;(2)剔除财务数据缺失的样本;(3)根据杨国超等[5,13]研究,将销售收入小于5 000万元的样本剔除;(4)对连续变量缩尾处理(上下范围1%)。经过上述数据处理后,获得22 059个观测值。

(二)主要变量定义

1.研发粉饰行为的测度。借鉴杨国超等[5,13]研究,并基于《管理办法》对研发投入的量化标准,本文将公司研发强度恰好高于法规门槛0.5%或1%内的情形定义为具有研发粉饰行为现象的公司。具体的,以0.5%作为临界点,当公司销售收入小于等于2亿元或者大于2亿元时,研发投入占销售收入之比在[4.0%,4.5%)或者[3.0%,3.5%)时,将其视为存在研发粉饰行为,MBB1取值为1,否则为0;以1%作为临界点,当公司销售收入小于等于2亿元或者大于2亿元,且研发投入占销售收入之比在[4.0%,5.0%)或者[3.0%,4.0%)时,将其视为存在研发粉饰行为,MBB2取值为1,否则为0。

2.企业数字化转型的测度。数字化数据来自于CSMAR数据库,其测度原理是根据吴非等[4]研究中的数字化特征词库,界定出企业数字化转型的“底层技术运用”(细分为4个技术方向——人工智能、区块链、云计算、大数据)和“技术实践应用”两个层级的数字化关键词。本文用Ln(以上两个层级的数字化词频数指标之和+1)来构建企业数字化转型的整体指标(Digital)。

(三)模型设定

为检验本文假说,构建如下模型:

模型1中,被解释变量为研发粉饰行为(MBB1/MBB2),解释变量为企业数字化转型指标(Digital)。考虑数字化对研发粉饰的影响具有时滞效应,因此在模型中对Digital进行了滞后一期处理以缓解内生性问题。

模型1中,Controls为一组控制变量,包括公司规模(Size),为总资产的对数;负债水平(Lev),等于总负债/总资产;总资产收益率(ROA),等于净利润/总资产;成长性(Growth),为营业收入增长率;经营现金流(CFO),等于经营活动现金流量净额/总资产;高管持股比例(Mshare),为高管持股数量/总股数;独立董事比例(Indep),为独立董事人数/董事会人数;股权集中度(Fshare),为第一大股东持股比例;董事会规模(Dirsize),为董事会人数的对数;公司年龄(Age),为上市年限+1取对数;产权性质(SOE),若公司为国有企业则取值为1,否则为0;审计师类型(Big4),若公司年报审计师为国际“四大”审计则取值为1,否则为0;两职合一(Dual),若公司CEO兼任董事长则取值为1,否则为0;亏损情况(Loss),若利润总额为负则取值为1,否则为0;高新技术企业(ITcom),若公司前两年取得过高新技术资格则取值为1,否则为0。

五、实证结果分析

(一)描述性統计分析

从表1的描述性统计中可以看出,研发粉饰行为(MBB1/MBB2)的均值分别为0.107、0.199。企业数字化转型(Digital)的均值为1.057,最大值为4.727。其他变量的描述性结果与现有研究基本一致。

(二)企业数字化转型对研发粉饰行为的实证分析

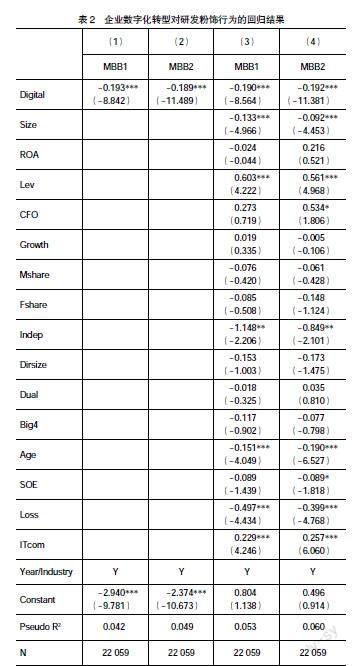

表2报告了企业数字化转型对研发粉饰行为的回归结果。列(1)—列(2)未加入控制变量,列(3)—列(4)是加入控制变量后的回归结果。从回归结果来看,无论是否加入控制变量,企业数字化转型(Digital)的回归系数均在1%统计水平上显著为负,说明企业数字化转型能够缓解未来研发粉饰行为。本文假说得到验证。

六、进一步研究和稳健性检验

(一)企业数字化转型的机制检验:信息促进效应和公司治理效应

本文认为企业数字化赋能研发粉饰治理作用主要是通过信息促进效应和公司治理效应来实现的。一是企业数字化发展呈现海量信息收集、处理等方面的比较优势,减少了信息操纵空间,同时也会吸引更多利益相关者的关注,有助于提高市场信息透明度[4],从而在数字化转型的市场关注压力下减少未来研发粉饰行为;二是数字化能够优化公司治理结构,通过减少公司管理层和股东之间的代理冲突,来发挥会计信息在公司治理中的契约功能[9],进而使得数字化机制通过公司治理效能来缓解未来研发粉饰动机。

为检验上述影响机制,借鉴温忠麟等[18]中介检验方法,分别将信息环境和公司治理水平作为中介变量。一是借鉴吴非等[4]研究,分别从分析师关注度(Analyst)和媒体报道数(Media)两个维度来测度企业信息环境。二是借鉴祁怀锦等[10]研究,通过主成分分析构建公司治理质量的综合指数(Govern)。

表3列示了相应的中介机制检验结果。由列(1)—列(6)可知,当被解释变量为Analyst或Media时,Digital的系数均显著为正,说明企业数字化转型会吸引更多分析师关注或媒体报道,进而提高市场信息透明度;纳入中介变量检验后,Analyst或Media和Digital的回归系数均显著为负。表明企业数字化通过提高市场信息透明度,进而缓解未来研发粉饰行为。同理,列(7)—列(9)基于Govern的中介检验结果,表明了企业数字化转型会提高公司治理水平,进而对未来研发粉饰行为具有监管效用。

综上机制分析,企业数字化转型对研发粉饰行为的治理作用主要是通过信息促进效应和提高公司治理水平而实现,这支持了本文关于数字化治理的理论机制。

(二)企业数字化转型对研发粉饰行为:考虑避税动机的影响

根据前文的文献分析,公司进行研发粉饰一个重要动机是获取较多减税优惠,避税动机较强的公司更有可能进行研发粉饰行为[5,7],此时更需要数字治理功能的有效发挥,使得数字治理可能会弥补避税动机情景下研发粉饰监管的不足。因此,若数字化机制对研发粉饰行为具有治理效应,则这种积极作用应该在避税动机较强的企业中更明显。

借鉴Yao et al.[16]的研究,分别从企业特征层面之产权性质、高新技术企业刻画公司避税动机。相比国有企业、非高新技术企业,非国有企业和高科技企业中避税动机较强。同时用企业实际税率(Etr=所得税费用/税前利润)来衡量企业避税动机程度。

表4报告了相应回归结果。Digital×SOE/ITcom/Etr的回归系数均显著,表明数字化转型对研发粉饰行为的治理作用在避税动机较强企业中更明显,这从研发粉饰的避税动机层面支持了数字治理机制。

(三)企业数字化转型对研发粉饰行为的经济后果:创新绩效

高质量研发活动是企业创新的事前基础。然而,研发粉饰会导致企业研发资源的低效率配置,不利于创新质量的提升[5]。前文验证了数字化对研发粉饰行为具有治理作用,那么研发粉饰行为改善后的一个重要作用效益应该会体现于创新绩效方面。因此,数字化转型能够通过缓解研发粉饰来改善未来企业创新绩效。

参考肖红军等[1]研究,采用专利申请量来测度企业创新绩效(Patent)。表5报告了相应经济后果的回归结果。Digital×MBB1/MBB2的回归系数均显著为正,表明企业数字化能够通过缓解研发粉饰行为来提高未来创新绩效。这从研发粉饰的事前治理层面为数字化赋能企业创新质量提供了一条重要路径。

(四)稳健性检验

1.内生性控制。(1)工具变量法。为缓解核心变量反向因果关系导致的内生性问题,借鉴肖红军等[1]研究,选取企业同省份—行业—年度的数字化均值作为工具变量检验。(2)Heckman两阶段法。以数字化变量(Digital)的年度-行业中位数构建的二值变量来估算逆米尔斯比率(IMR),并将IMR加入模型1中进行修正自选择问题。

2.替换企业研发粉饰的衡量。(1)研发费用归类操纵的检验。借鉴Yao et al.[16]研究,构建管理费用水平的预测模型来估计异常管理费用。当异常管理费用小于0,且研发投入刚好在高新技术企业认定门槛值区间时,公司可能存在为获得高新技术企业认定将非研发费用归类为研发费用的嫌疑,此时取值为1,否则为0。(2)真实活动研发粉饰。参考王兰芳等[6]研究,估计出正常的研发投入水平,若正常研发强度并没有达到认证标准,而企业在未来的一年内取得了高新技术企业认证,将其视为存在研发粉饰行为,此时取值为1,否则为0。

3.企业数字化转型的替代变量检验。借鉴祁怀锦等[10]研究,采用年末无形资产明细项中与数字化相关的无形资产占比作为企业数字化程度的替代变量。

上述稳健性检验结果均支持本文主要结论(限于篇幅,检验结果略)。

七、结论与建议

本文从高新技术产业政策监督层面,探究了企业数字化转型对研发粉饰行为的影响。研究发现:(1)企业数字化转型能够减少未来研发粉饰行为。(2)作用机制分析表明,数字化转型对研发粉饰行为的治理作用主要是通过改善市场信息环境和提高公司治理水平而实现。(3)从研发粉饰的避税动机来看,数字化机制对研发粉饰行为的治理作用在避稅动机较强的公司中更显著。(4)数字化机制能够通过缓解研发粉饰来提高未来创新绩效。

基于上述研究结论,本文提出如下政策建议:第一,积极推进企业数字化转型,强化资本市场的数字化监管。从数字化制度激励出发,政府部门应持续优化企业数字化的政策激励,加大对数字技术的资金支持力度和数字化人才培育;同时加强智能化技术在资本市场一线监管中的转型应用和企业交易行为的数字化治理,促进数字经济与微观企业的有序融合发展。

第二,数字技术应用于监管治理,为研发粉饰的监管治理注入新动能。政府部门可将数字化治理机制融入高新技术产业政策履行层面,以加快构建我国数字经济背景下的高新技术产业政策管理体系,更好促进产业政策目标的有序实现。需结合数字技术来完善企业研发信息披露制度,增进数字技术在公司治理优化和研发活动中的实践应用。此外,应加强数字技术与其他重要市场中介监督机构(如新闻媒体、证券分析师等)的合力监管,从而更好发挥数字化转型情境下有效市场监督的协同治理和威慑减少企业研发粉饰现象。

第三,需构建税收监管的数字化治理机制,缓解避税收益动机下的研发操纵行为。监管部门应重点审查避税动机较强的企业是否存在研发粉饰现象,并加快此类企业数字化转型及数字技术的应用监管,强化数字技术进步情境下的税收征管力度,进而更好在数字化监管中形成差异化的研发粉饰治理效果和公平税收监管的数字化新局面。

【参考文献】

[1] 肖红军,阳镇,刘美玉.企业数字化的社会责任促进效应:内外双重路径的检验[J].经济管理,2021(11):52-69.

[2] 陈德球,胡晴.数字经济时代下的公司治理研究:范式创新与实践前沿[J].管理世界,2022(6):213-240.

[3] FERREIRA J J M,FERNANDES C I,FERREIRA F A F.To be or not to be digital,that is the question:firm innovation and performance[J].Journal of Business Research,2019,101:583-590.

[4] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021(7):130-144.

[5] 杨国超,刘静,廉鹏,等.减税激励、研发操纵与研发绩效[J].经济研究,2017(8):110-124.

[6] 王兰芳,王悦,侯青川.法制环境、研发“粉饰”行为与绩效[J].南开管理评论,2019(2):128-141.

[7] 杨国超,芮萌.高新技术企业税收减免政策的激励效应与迎合效应[J].经济研究,2020(9):174-191.

[8] 杨宗翰,雷良海,廖东声.研发操纵行为是否抑制上市公司高质量发展?[J].系统工程,2020(4):19-32.

[9] 马慧,靳庆鲁,王欣.大数据与会计功能——新的分析框架和思考方向[J].管理科学学报,2021(9):1-17.

[10] 祁怀锦,曹修琴,刘艳霞.数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50-64.

[11] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021(9):137-155.

[12] CHEN Z,LIU Z K,SERRATO J C S,et al.Notching R&D investment with corporate income tax cuts in China[J].American Economic Review,2021,111(7):2065-2100.

[13] 杨国超,张李娜.产业政策何以更有效?——基于海量媒体报道数据与研发操纵现象的证据[J].经济学(季刊),2021,21(6):2173-2194.

[14] 罗艳梅,张全爽,李秀媛.数字化转型视角下制造企业内部控制质量研究——来自中国制造业上市公司的经验证据[J].会计之友,2022(22):103-110.

[15] 马晶梅,赵雨薇,王成东,等.融资约束、研发操纵与企业创新决策[J].科研管理,2020(12):171-183.

[16] YAO Y F,XUE S,SUN T.Do comment letters from the stock exchanges have governance effect on R&D manipulation? [J].China Journal of Accounting Studies,2020,8(4):528-555.

[17] 苑泽明,于翔,李萌,等.数字化转型如何影响企业的融资约束[J].会计之友,2022(19):99-108.

[18] 温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.