共同富裕背景下家庭投资能力与消费分化

2023-08-29刘猛

摘 要:促进消费平等是共同富裕背景下构建可持续消费市场的基本要求。本文基于中国微观家庭数据库,实证检验了家庭投资能力对消费分化的影响。研究结果表明,家庭投资能力对居民消费结构有着非线性影响,可能加剧城乡家庭消费分化問题。从不同收入家庭的拟合结果来看,在不同门槛值下,家庭投资能力对高收入与低收入家庭的消费结构有着正向影响,但对中等收入家庭的影响呈现先负后正的特征。因此,要坚持金融普惠发展、提高城乡家庭的金融素养,并引导城乡居民形成健康的投资理财意识,以发挥金融服务消费的经济价值。

关键词:共同富裕;家庭投资;消费分化;内循环;家庭消费

本文索引:刘猛.<变量 2>[J].中国商论,2023(16):-093.

中图分类号:F830.591 文献标识码:A 文章编号:2096-0298(2023)08(b)--04

共同富裕是社会主义的本质特征,是我国经济和社会发展的最终目标。在全面建成小康社会之际,我国在十九届五中全会上提出,要扎实推进共同富裕,让改革发展成果更多更公平惠及全体人民。消费平等是共同富裕在消费领域的具体要求,在消费平等的状态下,无论是高收入人群还是低收入群体,都有能力消费,使得既有经济基础条件下实现全社会消费福利的最大化。在共同富裕大背景下,我国城乡居民收入来源逐渐丰富,投资理财开始成为居民的一项重要收入来源。投资理财收益的大小不仅受宏观市场环境的影响,还受到个体认知能力和社会资源的限制,这种投资能力的差异代表着微观家庭禀赋的不同,其可能成为加速我国消费分异的重要原因。基于此,本文研究家庭投资能力与家庭消费,以及如何提高居民消费能力、缩小居民消费分异问题,对扎实推进共同富裕,让改革发展成果更多更公平惠及全体人民具有重要意义。

1 相关文献研究评述

共同富裕对消费的影响是方方面面的。从收入分配角度来看,在共同富裕理念的指导下,我国财富将加速向中等收入群体集中,有利于“橄榄型”收入结构的形成,整个社会的边际消费量将得到提高,更利于发挥消费促进经济发展的筑底作用(徐鹏杰等,2022)。于光军(2021)则认为,随着与共同富裕相关配套政策的出台,为保障民生,政府各类民生性的支出将会增加,有助于释放城乡居民的消费潜力,扩大各类消费支出的规模,并优化家庭消费结构。

关于投资能力与家庭消费,马逸菲(2019)在研究中指出,家庭投资能力越强,收入渠道越丰富,未来预期收入越高,有利于刺激居民增加当期消费。王岩(2021)则从生命周期的视角,研究了不同投资能力受访者的消费行为,发现具有较高投资能力的受访者消费水平更高。

从现有研究来看,虽然学者对于家庭投资能力和家庭消费的研究颇多,但较少有学者从收入分配的视角来阐述家庭投资能力对消费的影响。随着共同富裕理念的提出与落实,我国社会财富的分配将面临重大转变。在共同富裕背景下,如何落实好金融服务消费的作用路径尤为重要。基于此,本文利用中国微观家庭数据库样本,探讨家庭投资能力对消费结构的非线性影响及其在不同收入家庭样本中的特征,作为对现有研究的补充。

2 研究方案设计

2.1 研究样本的选择

本文以微观家庭样本为主体,选取了北京大学中国社会科学调查中心公布的历年中国家庭追踪调查数据,通过其中的“金融知识”模块,可以显著区分受访者家庭的投资能力。为契合主题,本文将最熟悉家庭财务状况的受访者确认为户主,同时按照收入分层剔除掉前1%与后1%的样本,以减少“异常”家庭对模型拟合结果的影响。此外,本文借鉴现有研究,将户主年龄小于18岁及大于75岁的家庭剔除,对一些关键性的变量也进行了0.5%水平的双缩尾处理。最终本文形成了7265户样本,其中城镇家庭3246户,农村家庭4019户。

2.2 主要变量的说明

(1)被解释变量。消费分化主要是指在不同家庭样本中,家庭消费支出的规模及消费结构存在明显差异,这种差异将导致严重的社会不平等问题。本文主要从结构上反映样本家庭消费分化问题。具体而言,就是以发展型和享受型消费占家庭总消费的比重反映各个家庭的消费结构。当消费结构存在明显差异或消费结构的差异愈发明显时,意味着消费分化问题的严重。

(2)核心解释变量。家庭投资能力是本文的核心解释变量。一般而言,投资回报率是衡量一个家庭投资能力的最优指标,然而在现有的微观数据库中难以获取家庭层面投资回报率的直接指标,因此本文以家庭金融素养来衡量家庭的投资能力。总的来看,当家庭金融素养越高时,其投资能力往往越强。

(3)控制变量。参考已有的研究成果,本文选取以下控制变量。其中,在家庭层面控制了人均可支配收入、房产数量、家庭净资产、家庭规模变量;在个人层面则控制了户主受教育水平、户主性别、年龄、健康程度和婚姻状况变量;在区域经济层面则控制了人均GDP、城市化率、产业结构及贫富差距变量。本文的主要变量及其描述性统计具体如表1所示。

2.3 研究模型的选取

考虑到不同家庭禀赋特征差异明显,投资能力与消费结构之间可能并非单纯的线性关系,因此本文构建了如式(1)所示的非线性模型。在式(1)中,Consumeit是本文的被解释变量,表示样本家庭的消费结构,下标i表示家庭个体,t表示时间;Financeit是本文的核心解释变量,表示样本家庭的投资能力。本文添加了核心解释变量投资能力的平方项,若β2显著为正,则意味着家庭投资能力对消费的正向影响是长久可持续的。

本文参考林一方(2021)的做法,构建三门槛模型来衡量在不同门槛条件下投资能力对家庭消费的影响,具体见式(2)。

其中,Financeit是本文的门槛变量;γ为变量门槛值;Xi代表所有控制变量。本文还考虑到误差项目对模型估计结果的影响,分别用vt、ui及ε表示。

3 实证结果分析

3.1 基准实证分析

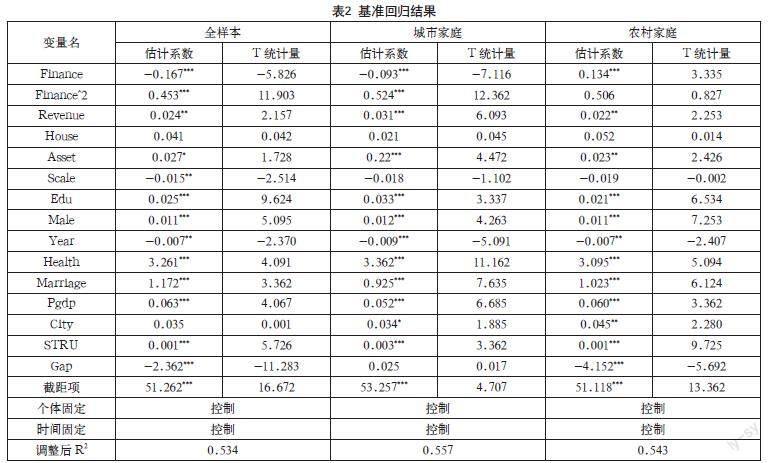

表2为本文的基准回归结果,第一列是全样本的拟合结果。从核心解释变量的估计系数及其显著性来看,家庭投资能力的提高在短期内会抑制消费升级,但长期来看会促进消费升级,呈现明显的倒“U”型特征。对此本文认为,目前我国居民金融素养从整体上来看还处于较低水平,随着家庭投资能力的提高,闲散资金更多用于投资而非消费,在一定程度上挤出了部分消费。但从长远来看,随着家庭投资能力的提高,闲散资金创造的价值更大,投资收益的提高使得未来收入水平更高,因此会促进消费升级。

从城乡家庭样本的回归结果来看,在城市家庭样本中,家庭投资能力与消费结构变量之间存在明显的倒“U”型关系;但在农村家庭样本中,家庭投资能力的提高会显著改善消费结构。对于这一差异化的影响,本文认为可能是城乡家庭投资偏好的差异导致。对于农村家庭而言,随着家庭投资能力的提高,其可能将在手资金用于购买以国债为代表的低风险金融工具,虽然收益较小,但稳定性较高。对于城市家庭样本而言,随着家庭投资能力的提高,在手资金可能被用于投资股票和债券市场,虽然收益较大,但不确定性更高,为此可能会在短期内对消费产生不良影响。

从其他控制变量中可以发现,居民收入变量的估计系数显著为正,而贫富差距变量的估计系数显著为负,对农村家庭的不良影响最为严重。因此,加快形成“橄榄型”的社会收入结构,促进共同富裕对夯实内循环发展基础具有重要的经济价值。产业结构变量与经济发展水平变量的估计系数显著为正,意味着经济的发展基础对居民消费有重要的影响,就业机会及收入是解释这种影响的重要机制。从家庭层面来看,资产规模、受教育水平、户主的性别、婚姻状况与健康程度和被解释变量显著正相关,而户主年龄与被解释变量显著负相关,说明家庭个体的禀赋也是影响消费分化的主要原因。

3.2 门槛模型回归结果

本文对不存在门槛值、存在一个、两个门槛值的条件分别进行估计,回归结果具体如表3所示。由表3可以发现,家庭投资能力对消费结构的影响存在双重门槛。因此,本文拟采用双重门槛模型估计家庭投资能力对消费分化的非线性影响。

表4为门槛效应模型的拟合结果。从全样本的拟合结果来看,当家庭投资能力小于第一门槛值时,其对消费结构并不能产生影响;当家庭投资能力在第一和第二门槛值之间时,其有利于消费结构的改善;当家庭投资能力在第二和第三门槛值之间时,其有利于消费结构的改善,且边际影响最大。从城乡家庭的拟合结果来看,城镇家庭样本中,家庭投资能力的边际影响和显著性逐渐增加,而农村家庭的边际影响则呈现先负向后正向的影响。综上,家庭投资能力对消费结构的影响是非线性的,这种非线性的影响在城乡之间可能带来一定的消费分化问题,加剧消费不平等。

3.3 不同收入條件下的回归分析

本文按照受访者家庭人均收入的高低,将样本家庭分为高收入家庭、中等收入家庭和低收入家庭,在不同收入水平条件下检验家庭投资能力对消费的影响,结果如表5所示。从不同收入条件样本的回归结果来看,家庭投资能力对高收入与低收入家庭的影响在不同门槛条件下均为正,且对低收入家庭的边际效果最为明显。本文认为,家庭消费行为贯穿家庭生命周期的整个过程,当家庭投资能力增强时,预期未来收入增加,对消费结构有更强的改善效果。此外,由于低收入家庭边际消费倾向相对较低,因此家庭投资能力带来的影响相对偏弱。对于中等收入家庭而言,家庭投资能力的影响呈现先负向再正向的特征。本文认为,随着投资能力的提高,中等收入家庭更加倾向将资金投向收益率高、具备一定风险的投资理财产品,资金配置的调整在短期内会挤出部分消费,但长期来看会促进消费升级。

4 结语

随着小康社会的全面建成,实现共同富裕、促进消费平等是现阶段我国主要的经济目标。本文基于中国微观家庭数据库,实证检验了家庭投资能力对消费分化的影响。基于以上研究结论,本文提出以下政策建议,以供参考:

首先,坚持金融普惠发展,提高农村地区和低收入群体的金融服务可得性。坚持金融普惠的发展理念,在偏远的农村地区设置金融机构网点,提高农村地区金融服务可能性;在城市地区通过数字金融工具,降低低收入群体获取金融服务的门槛。其次,提高城乡家庭的金融素养。金融市场主体需要通过定期开展公益讲座、发放免费手册及开设相关课程为普通大众提供各类宣传培训,提高社会大众对各类金融工具的认知能力,引导社会公众有序使用金融工具。最后,引导城乡居民形成健康的投资理财意识。鼓励通过合理配置家庭资本的形式获取额外的金融收入,同时避免持有较多高风险、高收益的投资理财产品。

参考文献

马逸菲.家庭金融风险资产投资对家庭消费的影响:基于CHFS的分析[J].金融经济,2019(2):112-115.

徐鹏杰,杨宏力,韦倩.我国共同富裕的影响因素研究:基于现代产业体系与消费的视角[J].经济体制改革,2022(3):16-24.

张彤,孟昕,王思宇.社会关系网络对家庭消费与房产投资的影响[J].财经问题研究,2019(6):122-130.

于光军.从缩小实际消费水平差距的视角对实现共同富裕的思考[J].北方经济,2021(11):22-25.

徐荣贞,何婷婷,王森. 数字普惠金融发展对降低农户家庭金融脆弱性的影响研究:基于Ordered Probit模型的分析[J].价格理论与实践,2021(11):91-95.

王旭霞,雷汉云,王珊珊.居民金融市场参与度与家庭幸福感关系研究[J]. 价格理论与实践,2021(10):84-88+193.