基于“Fit for 55”草案的大型集装箱船营运碳排放分析

2023-08-27周旭王楠

周 旭 王 楠

(南通中远海运川崎船舶工程有限公司 南通 226005)

0 引言

欧盟委员会于2019 年12 月提出了应对气候变化的“欧洲绿色协议”,以此推动欧盟经济区内的“绿色发展”。为此,2021年7月,欧盟委员会通过了“Fit for 55”一揽子草案[1],旨在使欧盟在2030 年前将温室气体净排放量相对于1990 年至少减少55%。在航运业方面,“Fit for 55”则是基于市场机制措施来降低船舶的碳排放,本着“谁排放谁缴费”的原则,直接将船舶在欧盟区内的碳排放以税费的形式体现。这就意味着今后进入欧盟区内的船舶,若不满足“Fit for 55”的要求,将需缴纳一笔可观的欧盟税费,并且今后很可能扩展至全球海域。

“Fit for 55”的实施在一定程度上能够推动航运业向低碳或零碳燃料发展。从航运公司的角度来看,在“Fit for 55”乃至今后国际海事组织(international maritime organization,IMO)市场机制实施之后,如何最大程度地降低船队缴纳的费用,应是首要关注的问题,因此有必要对碳排放的市场机制进行分析。论文对欧盟“Fit for 55”草案进行研究,总结了影响税费的主要因素,并以某艘大型集装箱船为研究对象,具体分析降低欧盟税费的主要措施,为船舶设计及船东营运等提供参考。

1 欧盟“Fit for 55”草案

“Fit for 55”草案对航运业的影响主要体现在将航运业碳排放纳入欧盟碳交易系统(European union emission trading system,EU ETS)、海上运输 中使用可再生和低碳燃料(FuelEU maritime )立法草案、修订替代燃料基础设施法规以及修订能源税收指令等4 个方面,而涉及欧盟税费具体表现为欧盟碳税、FuelEU 罚金和能源税,并且这三者的费用是累加的。虽然目前正式的“Fit for 55”文件尚未发布,具体的要求仍可能有所变更,但分析方法依然可以借鉴。

1.1 欧盟碳税

2024 年1 月1 日以后,针对超过5 000 总吨的货船或客船,在欧盟区航程及在欧盟港口停泊时所产生的碳排放需要缴纳碳税[2]。这里的欧盟区航程指欧盟港口与非欧盟港口间50%航程,以及欧盟港口之间100%航程。如果船舶无法缴纳所要求的碳税,将有可能被拒绝进入欧盟港口。

根据碳税的定义,可以总结出如式(1)所示的碳税计算公式:

式中:PE为所需要缴纳的碳税,欧元;Fi为船舶在欧盟航程内燃料i的消耗,t;CFi为燃料i的碳转化系数,即每吨燃料燃烧时产生的碳排放量;Pc为欧盟碳交易系统中的碳价,欧元/t;Z为折减因子(其中:2024 年为40%,2025 年为70%,2026年及以后为100%)。

1.2 FuelEU罚金

针对超过5 000 总吨的商船,自2025 年1 月1日以后,在欧盟区航程内,若所消耗的燃料不满足FuelEU 的要求,需要征收一定的罚金[3]。FuelEU是以燃料在全生命周期内的温室气体强度作为计算罚金的基础,具体的原则是:相比于温室气体强度的年度基线值,从2025 年起,若当年度所使用燃料的温室气体强度低于年度基线值,则无需缴纳罚金;当燃料的温室气体强度高于年度基线值,高出的部分需要缴纳罚金。对于船队中多个船舶,可以将合规余额集中起来使用,以实现余额盈余的船舶弥补同一船队中余额不足的船舶。年度基准值按式(2)计算:

式中:Gbas为当年度温室气体(CO2)强度基准线,g/MJ;Gref为2020 年航运业温室气体(CO2)强度的平均值,取91.16 g/MJ;ZG为年度折减因子,其值如表1 所示。

表1 FuelEU 年度折减因子

燃料在全生命周期内的温室气体(CO2)强度的公式[4]比较复杂,可简化为式(3):

式中:GWtW为燃料在全生命周期内的碳排放强度、GWtT为燃料从开采到上船之间所有的碳排放强度、GTtW为燃料在船上燃烧产生的碳排放强度,三者单位均为g/MJ。

FuelEU 罚金的计算公式见式(4)和下页 式(5):

式中:Δm为合规余额,t;Gact为燃料实际的平均温室气体(CO2)强度,g/MJ;Q为所有燃料在一段时间内产生的能量,MJ;PF为FuelEU 罚金,欧元。

1.3 修订能源税收指令

对于在欧盟经济区内出售的并且用于欧盟经济区内航程的燃料以及加到船上的电能,需要征收如表2 所示的能源税[5]。

表2 不同燃料的能源税 欧元/GJ

2 欧盟税费计算

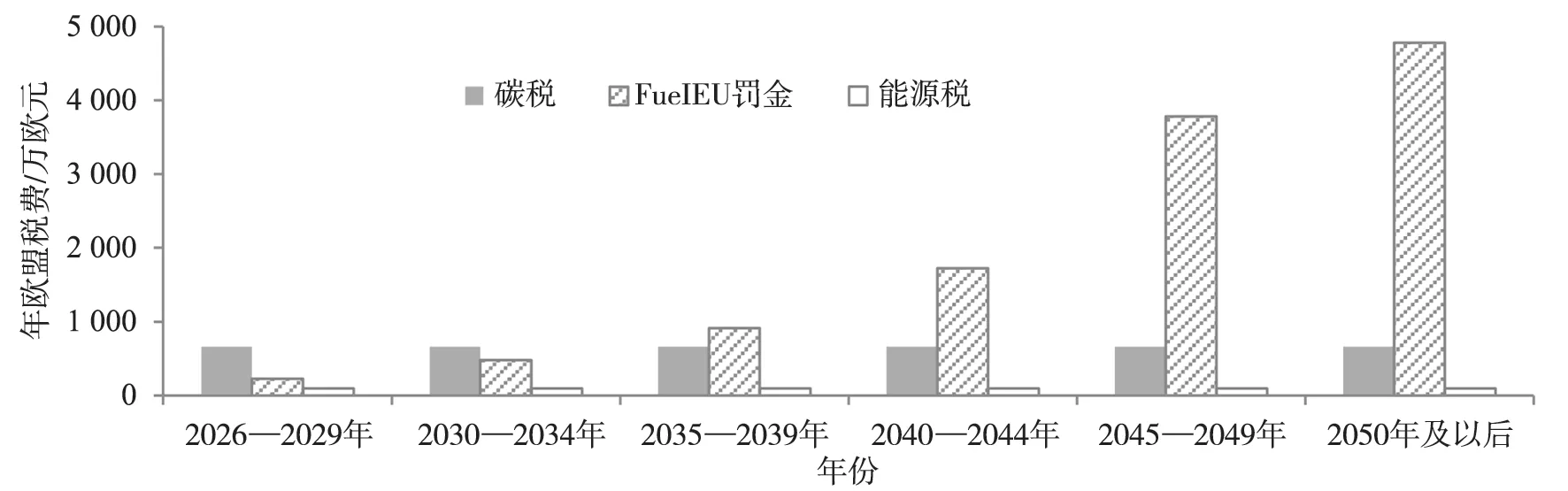

为进一步分析船舶在欧盟经济区内所缴纳的税费,本文以1 艘万箱级的集装箱船作为研究对象,航线为亚欧航线。假定不考虑硫排放区内的燃油切换,整个航线以低硫重油航行,可得到如表3 所示的燃油消耗情况。计算欧盟税费时,假设每年的欧盟碳价保持80 欧元/t 不变,最终得到从2026 年起每年缴纳的欧盟税费如图1 所示。

图1 集装箱船燃油每年缴纳的不同税费对比

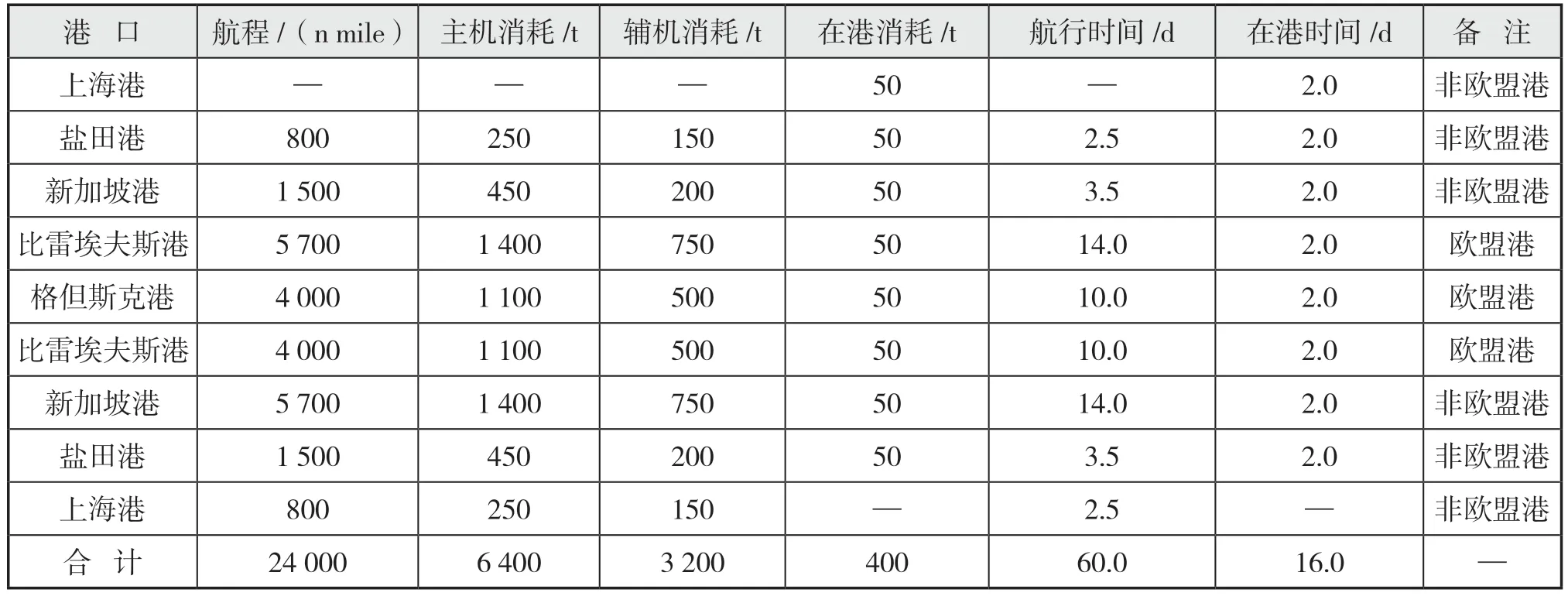

表3 亚欧航线上的燃油消耗(往返)

图1 表明,对于低硫重油,碳税和能源税每年缴纳的费用是固定的,而FuelEU 罚金则随着年份的增加迅速上升;能源税相比于其他2 项的费用较小;前9 年,碳税的费用比FuelEU 罚金高,说明这期间使用碳转化系数低的燃料可以有效降低欧盟税费;2035 年之后,FuelEU 罚金急剧增加,此时全生命周期内碳强度指数低的燃料会体现出明显的优势。

假设船舶从2026 年开始运营,运营25 年总计需要缴纳欧盟税费近6 亿欧元。这将是笔巨额费用,其中欧盟碳税占比约28%、FuelEU 罚金占比约68%、能源税占比约4%,说明碳税和FuelEU罚金在欧盟税费中占主导作用。从运营年份来看,前14 年税费增长比较平缓,约占25 年总税费的30%;后10 年FuelEU 罚金急剧增加,导致后10年税费占总税费的70%。由此可见,从长期来看,使用全生命周期内温室气体强度低的燃料(如“绿色”燃料)将更有前景。

通过上述分析,影响欧盟碳费P的因素可由式(6)表示:

式中:F为单位时间内的燃料消耗,主要与船舶线型、推进效率等设计性能有关;CF为燃料的碳转化系数;Gwtw为全生命周期内的温室气体强度,g/MJ;D为欧盟区航程,主要与航线以及停靠的港口有关;Pc为欧盟碳交易系统中碳的价格,欧元。

提升船体设计性能的方式主要包括优化船体线型、船机桨匹配、节能附体、风推力或气泡减阻技术等,这些措施可以降低船舶的燃油消耗,但节能效果有限[6-8]。在短期(5~ 10 年内)欧盟税费不高的情况下,可以作为降低税费的措施;但从中长期来看,并不能大幅降低欧盟税费。

3 降低欧盟税费的措施

3.1 降低欧盟区航程

根据表3 的航程信息,航线中新加坡港到比雷埃夫斯港的距离为5 700 n mile,占整个单航程的47.5%,这部分航程的一半将参与欧盟税费的计算。因此,可以考虑在进入欧盟之前增加停靠港的方式减少欧盟区航程。比如在新加坡港和比雷埃夫斯港之间加靠A 港,其中A 港位于欧盟区外,并且能满足停靠万箱级集装箱船的要求。

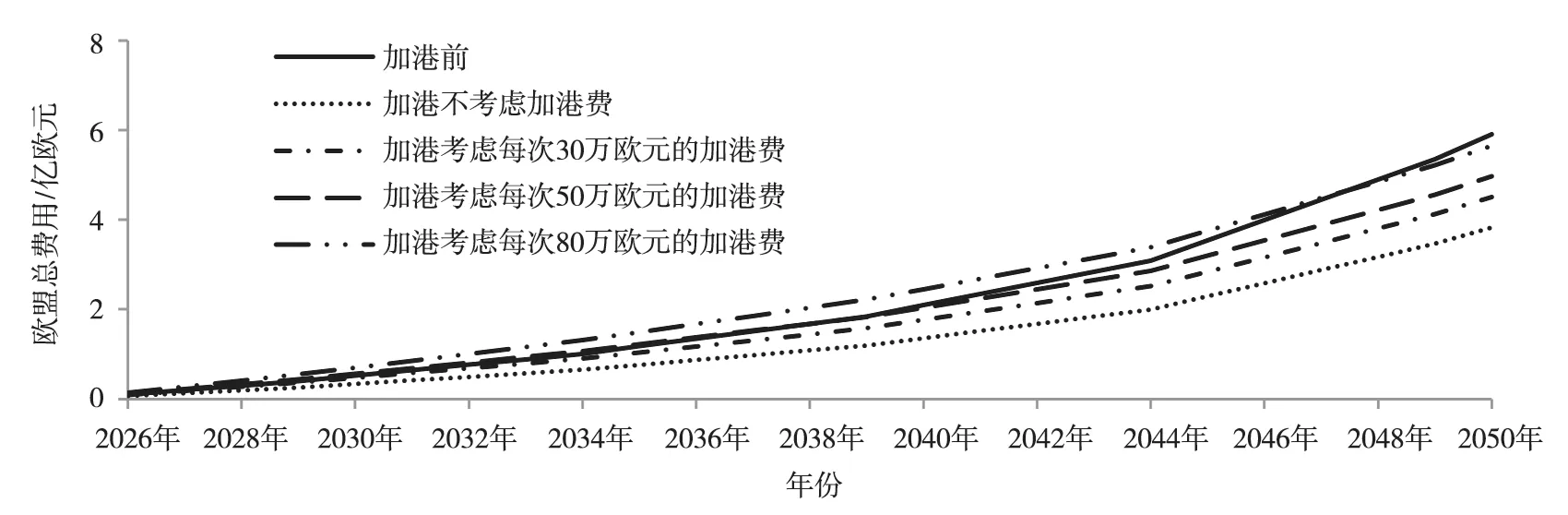

加靠港口将增加相应的费用,包括停靠港口的成本、靠港增加航期的成本、燃料成本、港口的拥堵成本及货物延期成本等,这些成本将会随着不同的因素产生波动。为评估增加港口对降低欧盟税费的影响,假设加靠港的费用固定,并且每次的固定费用考虑0 欧元、30 万欧元、50 万欧元和80 万欧元这4 种方案进行研究,实际情况下可根据实际费用进行计算。计算得到加港后的年度欧盟税费,并与加港前进行对比,如图2 所示。

图2 加港前后年度累计的欧盟总费用对比

由图2 可见,若不考虑加港费用,加靠A 港营运25 年可节省约35%的费用,且节省的比值基本与欧盟区航程减少的比值一致;若考虑30 万欧元的加港费用,相比加港前,营运25 年总计节省约23%的费用;若考虑50 万欧元的加港费用,则在2040 年前,加港并未体现费用优势,仅在随后的10 年内方可体现该优势;若考虑80 万欧元加港费用,很明显直到营运的第23 年,加港才体现价格优势。因此加靠额外港口虽可降低欧盟税费,但需要进行详细的经济性论证。另外,从降低全球碳排放的角度看,增加额外港口并不能有效降低航运业的碳排放,而且欧盟未来有可能将欧盟区外部的航线也纳入EU ETS 中,以规避加港带来的避税措施。

3.2 低碳或零碳燃料的应用

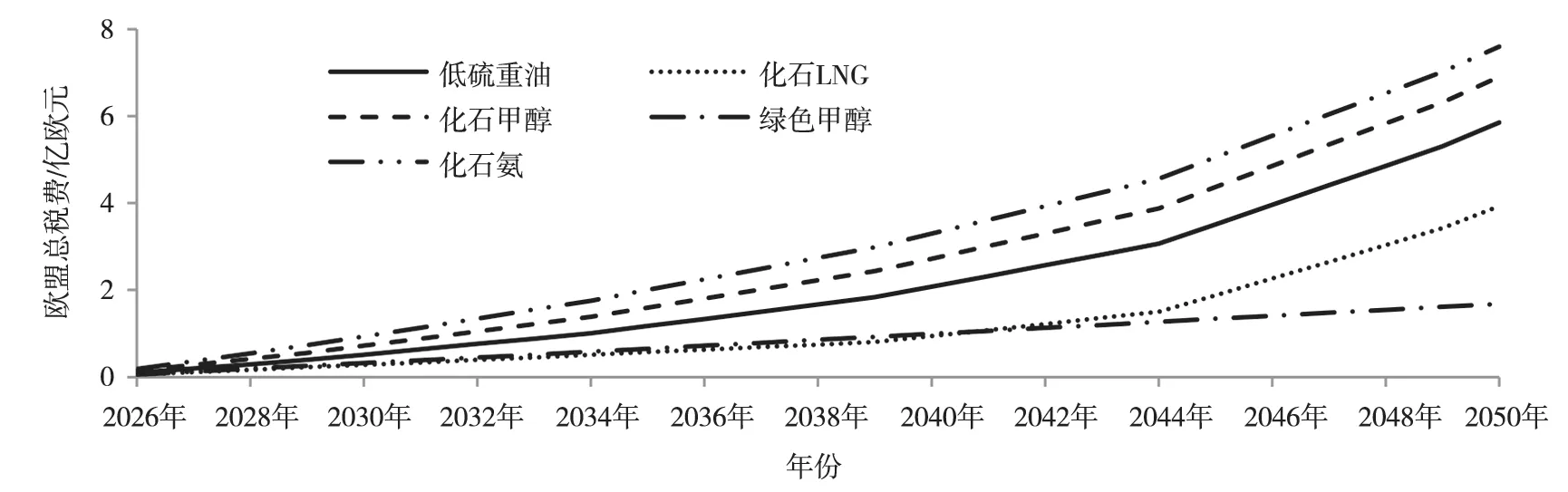

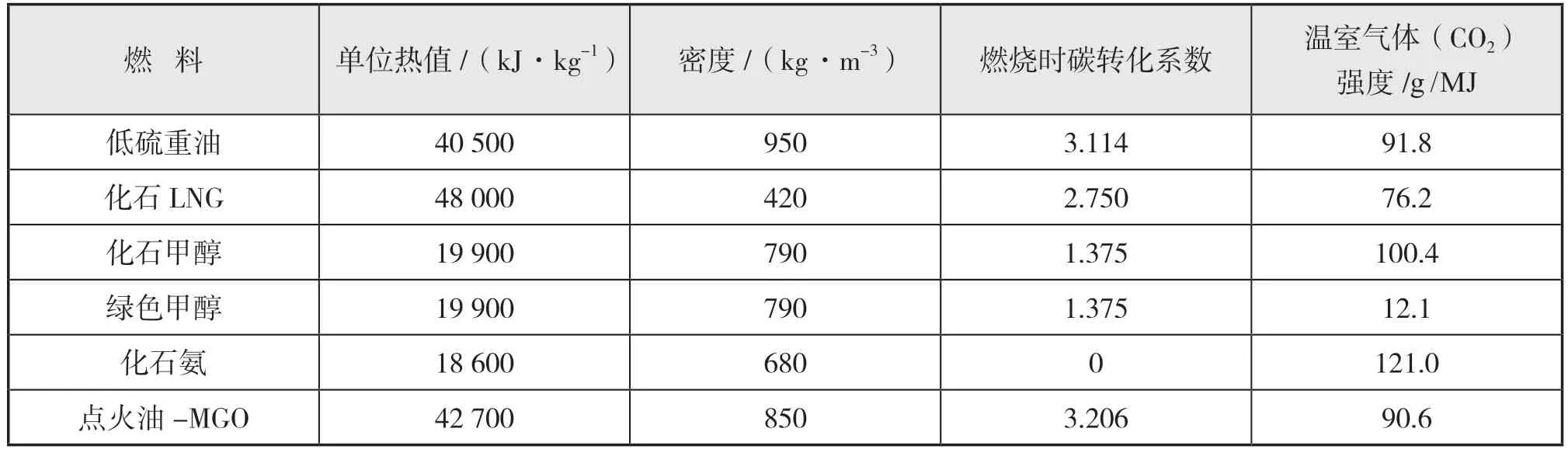

低碳或零碳燃料无疑是今后降低航运业碳排放最直接的措施,同时也是降低欧盟税费最有效的方式。为分析低碳或零碳燃料的应用,并考虑燃料在全生命周期内的碳排放,本文对比了包括低硫重油、化石LNG、化石甲醇、化石氨与绿色甲醇等5 种典型的船用替代燃料,其中化石燃料为自然界天然存在,而绿色燃料是通过绿色技术合成得到,在燃料的生产、运输等过程中不产生碳排放。当然,还有很多可用的替代燃料(如生物燃料、氢燃料等),在此不进行一一对比。表4 给出了所选燃料的特 性[5,9]。在不考虑前期投入成本以及不同燃料成本的前提下,仅对比欧盟碳税,其计算结果如图3 所示。

图3 不同燃料年度累计的欧盟总费用对比

表4 不同燃料的特性

图3 表明,使用不同燃料对欧盟税费的结果有很大的影响。化石甲醇和化石氨在全生命周期下温室气体强度比燃油高,因此它们的FuelEU 罚金相对较高,导致总税费远高于燃油,故不建议使用。化石LNG 采用了先进的高压系统以降低甲烷的逃逸,虽然成本较高,但相对燃油,其前期可以显著降低欧盟税费。不过自2040 年以后,FuelEU 罚金显著增加,导致欧盟税费也会逐渐增加。绿色甲醇的温室气体强度低,在2050 年之前不需要缴纳FuelEU 罚金。相较LNG 高压系统,绿色甲醇的经济优势将在2040 年以后逐渐体现。由此可见,选用LNG 燃料(尤其是高压系统)在短期内可以降低欧盟税费,但长期来看,绿色燃料将是降低欧盟税费的主要措施之一。

虽然绿色燃料有比较理想的减排以及降低欧盟税费的优势,但是若考虑燃料成本,短期内绿色燃料并无明显优势。尽管如此,随着全球减排的深入以及欧盟碳价的上升,绿色燃料成本及产量在市场的带动下,预计会得到很好的解决,届时,其优势将会迅速显现。

3.3 组合燃料的应用

虽然绿色燃料能够明显降低欧盟税费,但是其受产量、技术及成本等因素的制约,当前并没有经济优势。考虑到FuelEU可以通过多艘船舶集中履约,因此可以采用一部分船舶使用绿色燃料,剩下的船舶使用常规燃料的方式来过渡,以降低现阶段欧盟的税费;待绿色燃料的产量上升、成本降低之后,再全部使用绿色燃料,这种方式显然更加灵活。

假设船队一共有8 艘万箱级甲醇双燃料集装箱船,分别以低硫重油和绿色甲醇燃料为例,分析采用组合方式对欧盟税费的影响。对于船队的平均温室气体强度GF可根据燃料的能量进行加权平均得到,并且甲醇燃料需要考虑点火油的影响,其计算公式如式(7)所示:

式中:Gi为燃料i的温室气体强度,g/MJ;Li为燃料i的热值,MJ/t;Fi为燃料i的消耗量,t。

为进一步对比组合燃料方式的效果,分析了5种不同的算例,如表5 所示。

表5 不同算例说明 美元/t

其中Case1 为均使用低硫重油的情况;Case2 至Case4 为采用1 艘绿色甲醇和7 艘低硫重油的组合方式,但绿色甲醇的价格则采用了高、中、低3 种不同的价格;Case5 为均采用绿色甲醇的情况,且绿色甲醇采用低价格计算。表中燃油价格是基于2022 年初平均价格进行计算。最终计算结果如图4 所示。

图4 组合燃料方式经济性对比

图4 中,纵轴成本仅考虑了欧盟碳费和燃料成本这2 个比较重要的支出。计算结果表明:尽管目前绿色燃料的成本很高,但是采用组合燃料的方式可以明显降低欧盟税费以及总的投入成本。Case4相比于Case5,在燃料成本相同的情况下,营运前20 年可节约近20%的成本;对比Case1 至Case4,绿色甲醇价格仍是总成本增加的主要因素,当绿色甲醇的价格约在1 000 美元/t 时,Case2 的成本与Case1 相当;随着绿色甲醇价格的降低,Case3 和Case4 则体现出一定的经济优势;当Case4 绿色甲醇价格与低硫重油价格相当时,相比Case1 可降低12%~ 14%的成本。

4 结论

在欧盟“Fit for 55”草案的背景下,本文分析了欧盟税费的组成部分以及影响参数,以某万箱级集装箱船为研究对象,提出了3 种降低欧盟税费的措施。通过研究得到以下结论:

(1)欧盟税费中,由于碳价的因素,短期碳费影响较大,采用碳转化系数低的燃料可以有效降低欧盟税费;但中长期FuelEU 罚金急剧增加,此时全生命周期内温室气体强度低的绿色燃料具备降低欧盟税费的优势。

(2)在解决了绿色燃料的产量和成本制约的前提下,绿色燃料将是降低欧盟税费有效的方式之一。

(3)采用常规燃料和绿色燃料组合的方式可以作为当前降低欧盟碳税的过渡方式。