公司避税的一致性研究

2023-08-25王娜沈冰嫣

王娜 沈冰嫣

【摘 要】论文以2009-2019年存在企业间高管联结的上市公司为研究对象,考察了高管联结关系对公司避税行为的影响。研究结果表明,存在高管联结的企业在税收规避行为方面表现出“一致性”特征,企业激进或稳健的避税决策都会通过共同高管“溢出”给处于网络中的联结企业。进一步研究发现,相较于外部高管所形成的联结关系,内部高管联结关系更有助于激进避税决策的扩散,在稳健避税策略的一致性方面,两类关系网络的影响并无显著差异。论文的研究结论不仅有助于厘清社会网络关系影响企业避税行为的具体形式,也为理解管理者异质性对企业避税决策的影响提供了新的解释。

【关键词】企业间高管联结;公司避税;避税一致性

【中图分类号】F272.3;F812.42 【文獻标志码】A 【文章编号】1673-1069(2023)07-0034-04

1 引言

由于我国转型经济环境的特殊性,社会关系网络已成为正式制度的一种替代机制[1,2]。鉴于社会网络的信息传递与沟通机制为组织间的模仿与学习提供了可能,已有研究显示企业间高管联结会影响公司诸多行为决策,联结企业之间呈现出战略行为“同质化”特点[3-5]。那么,作为战略决策的重要组成部分,公司避税决策如何受到企业间高管联结的影响呢?Brown[6]指出,处于社会关系网络中的企业往往会通过获取联结企业避税行为的信息,作为自身避税行为的“向导”,因此他们避税活动的相似性很大[7,8]。王营和曹廷

求[9]发现具有高管联结关系的企业避税决策体现出一定的“同伴效应”,类似的研究还发现激进的避税行为还会通过连锁董事、共享审计师等途径“传染”给目标企业[10,11]。既然处于关系网络中的目标公司可能会“效仿”联结企业调整避税策略以获取更大的避税收益,那么相反的,如果联结公司实施稳健的避税策略,高管对税收风险的感知力是否也会反过来约束目标企业的避税程度呢?已有文献多聚焦在激进避税活动在社会关系网络中的“传染效应”,鲜有文献结合联结公司不同的避税程度来考察社会网络关系对目标公司避税水平的影响。基于此,本文以2009-2019年存在企业间高管联结关系的上市公司为研究对象,考察企业在联结不同避税程度的企业后,其避税决策是否也体现出“一致性”特征,即“近激进者多避税、近保守者少避税”?鉴于不同类型的联结关系所发挥的作用有所不同,本文进一步探讨内、外部高管联结关系在影响目标公司避税决策方面是否有所差异。本文的研究不仅有助于厘清高管社会网络关系影响企业避税行为的具体方式,同时也为在代理框架下理解管理者异质性与企业避税行为提供新的视角与解释。

2 文献回顾、理论分析与研究假设

传统观点认为公司避税能够节省税收支出,符合所有者价值最大化的目标,但Slemrod[12]却指出,由于公司避税需要安排复杂的交易或事项,其复杂性和隐蔽性为管理层(内部人)隐藏自己的“抽租”行为提供了“面纱”, 所有权和经营权相分离不仅有可能导致管理层不按照所有者的利益避税,还有可能导致管理层进行自利性的避税活动,公司避税成为满足管理层私利的手段[13]。然而激进的避税行为往往也会带来较大的税收风险成本,其中最直接的莫过于税收稽查风险[14]。为了降低税收监管处罚的风险,高管在进行避税时可能采取更加隐蔽或者更为复杂的方法,这不仅增加了高管与股东以及外部投资者之间的信息不对称,同时也为高管“抽租”提供了更多的机会。不管是出于躲避税收监管处罚考虑采用更加隐蔽的避税方法,还是通过企业避税掩饰自身的“抽租”行为,这类较为“隐秘”的信息都很难通过公开渠道获取,而企业间高管联结提供了“隐秘”信息的交流渠道。作为社会影响的渠道,企业间高管联结能够促进相互联结企业之间实现信息的传递与扩散、战略资源的共享以及知识的学习与模仿,因此处于联结网络中的企业通过获取联结企业避税行为的相关信息,可以作为自身避税行为的“向导”。由于高管联结网络增强了企业间的紧密联系与信任关系,根据制度同质理论,联结企业高管可能会呈现出一致的行为偏好:一方面,如果联结企业采用了隐蔽而复杂的方法进行较为激进的避税行为,那么通过交流经验与信息共享,这种激进的避税行为可能会“传染”给目标企业,目标企业可能也会“效仿”联结企业进行较为激进的税收筹划。此外,联结企业的相关技巧和经验可能会导致目标企业低估避税的风险成本,进而可能会影响目标企业高管的避税偏好。另一方面,如果联结企业采用了较为稳健的避税策略,由于联结关系网络会强化制度规范以及规则安排在联结企业中的遵从压力,而激进的避税活动常常被视为是“不道德”的或者是“不负责任”的表现,因而目标企业高管可能更倾向采用同质化的避税策略来体现其符合社会规范的形象以避免商业圈内自我声誉的受损[15]。基于此,本文提出如下假设:

H1:具有高管联结的企业在避税决策方面具有“一致性”特征。

3 研究设计

3.1 样本选择与数据来源

本文选取2009-2019年存在企业间高管联结的上市公司作为初始研究样本,参照曾姝和李青原、田高良等的做法,按照如下原则对于初始样本进行筛选:

①剔除金融業和保险业企业;②剔除当年ST、PT类企业;③剔除税前利润小于0的企业;④剔除有效税率大于1或者小于0的企业;⑤剔除联结公司中同时具有低税率组和高税率组的企业;⑥剔除财务数据缺失的企业。最终得到13 809个样本观测值。

本文的数据主要来源于CSMAR数据库和Wind数据库。为了控制极端值对检验结果带来的偏误和影响,本文对所有的连续变量进行了1%和99%分位数上的缩尾处理。

3.2 变量设计与模型选择

为了检验本文的研究假设,构建模型(1)如下:

ETR=β0+β1Tie+β2Size+β3Lev+β4Growth+β5Roa+β6Ocf+β7Ppe+β8Invent+β9Intang+β10Dual+β11Ind +β12Shrcr+∑Industry+∑Year+ε (1)

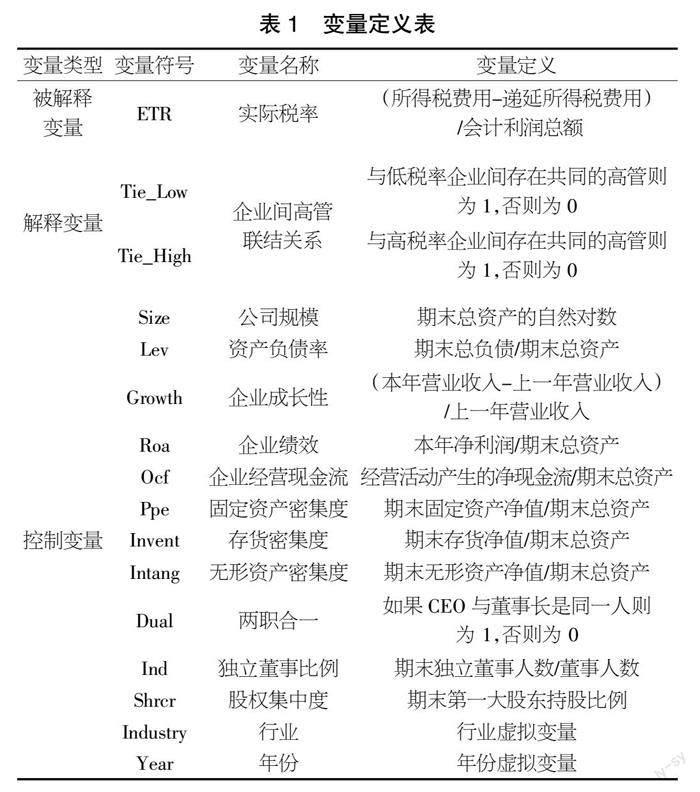

在模型(1)中,被解释变量为企业的避税程度,参照叶康涛和刘行[16]、王亮亮等[17]的做法,本文使用实际税率(ETR)来衡量,实际税率(ETR)等于(所得税费用-递延所得税费用) /会计利润总额,ETR越低,公司的避税程度越高;模型(1)中的解释变量(Tie)为企业间高管联结关系。借鉴Brown 和 Drake的做法,首先对企业进行年度和行业的划分,将企业的实际税率按大小进行排序后划分为5个等级,将每个年度每个行业的实际税率处于最低20%范围内的企业界定为低税率(激进避税)组,实际税率处于最高20%范围内的企业界定为高税率(稳健避税)组,然后分别设置虚拟变量Tie_Low和Tie_High。如果某企业与低税率组企业存在高管联结关系,那么Tie_Low记为1,否则为0;如果某企业与高税率组企业存在高管联结关系,那么Tie_High记为1,否则为0。根据本文的假设1,预期Tie_Low和Tie_High的系数统计上显著;其余为控制变量,具体定义与说明如表1所示。

4 实证结果分析

4.1 描述性分析

表2是本文研究变量(行业虚拟变量和年度虚拟变量除外)的描述性分析结果。从表2可以看出,具有高管联结关系的企业,ETR的均值为0.192,说明企业普遍存在一定的避税行为,而且不同企业之间差异较为明显(标准差为0.134),ETR的25%分位数为0.003,75%分位数为0.872,较大的变异度也为观测是否存在避税一致性问题提供了数据基础;在企业间高管联结形成的社会关系网络中,其中约26.7%的企业与低税率(Tie_Low)企业具有联结关系,约26.9%的企业与高税率(Tie_High)企业具有联结关系;控制变量的统计结果与已有研究较为一致,不再赘述。

4.2 回归结果分析

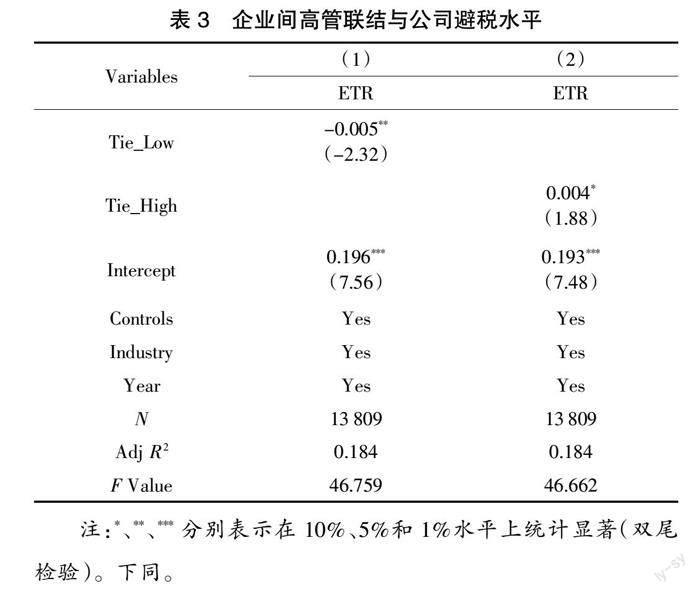

表3是企业间高管联结与目标公司避税水平的基准回归结果。从列(1)可以看出,Tie_Low的系数在5%水平上显著负相关,这说明与低税率公司联结的目标公司表现出更为激进的避税水平;而与高税率公司联结的目标公司则表现出更低程度的避税水平,如列(2)所示,Tie_High的系数在10%水平上显著正相关。这说明社会网络关系为相互联结企业之间进行避税信息共享以及经验学习提供了渠道,与此同时,高管对税收风险的感知也会传递给目标公司,目标公司会“效仿”联结企业的避税筹划进而表现出“一致性”特点,验证了本文的假设1。

4.3 稳健性检验

4.3.1 替换被解释变量与解释变量

为了保证结果的稳健性,参照以往研究,本文使用会计-税收差异(BTD)作为公司避税程度的替代变量对模型(1)重新进行回归,结果如表4所示。从列(1)与列(2)的系数可以看出,在由高管联结形成的社会网络中,公司的避税水平与其联结企业的避税决策显著相关,企业激进或稳健的避税决策都会通过共同高管“溢出”给处于网络中的联结企业,进而体现出一定的“一致性”特点,进一步验证了本文的假设1。本文进一步替换解释变量,分别使用低税率联结公司占比(LowRatio)与高税率联结公司占比(HighRatio)

来反映联结关系对模型(1)重新进行回归,结果如表4中

列(3)与列(4)所示。从表4的结果可以看出,企业所处的社会网络中,较高避税程度的企业占比越高,对企业避税水平的影响也越显著,这与以往的研究结论类似,说明企业间高管联结促进了避税实践的趋同,进一步验证了本文的研究假设。

4.3.2 变更样本

本文选取具有两年以上高管联结关系的目标公司重新对模型(1)进行检验,结果如表5所示,结果同上文,不再赘述,进一步验证了本文的研究假设。

4.4 基于不同联结关系的进一步分析

基于中国情境下社会网络关系的研究显示,内、外部高管联结关系在公司不同行为决策中所发挥的作用也有所不同,那么公司避税相关的信息会更容易通过哪类联结关系扩散呢?参照陈仕华和马超的做法,本文将企业间高管联结按照是否为外部独立董事所形成的联结关系进一步区分为内部高管联结与外部高管联结,如联结关系属于内部高管联结,则InDirector为1,否则为0,相关回归结果如表6所示。从表6可以看出,在公司避税决策中,内部董事联结的影响要强于外部董事,尤其体现在与低税率企业联结所形成的社会网络关系中。由于激进的避税活动会面临更高的非税收成本,企业往往会采用更为隐蔽且复杂的避税手段来躲避监管处罚或者掩盖自身的“抽租”行为,而这类较为“隐秘”的信息,相较于外部高管,内部高管具有更大的信息优势,基于公司避税高管效应的研究也强调了高管对于企业层面避税活动的重要性[18],因此本文发现,相较于独立董事,公司内部高管更加会促进激进的避税信息在社会网络中的扩散,而在促进联结企业在稳健避税策略的趋同方面,内、外部高管联结关系发挥的作用没有显著差异。

5 结论

本文从社会网络关系视角研究了企业间高管联结对公司避税决策的影响,结果发现企业间高管联结会促进联结企业表现出避税“一致性”特征,目标企业会“效仿”联结企业采取较为“同质化”的避税决策,即与激进避税策略企业的联结关系使得目标企业也呈现出较高程度的避税水平,而与稳健避税策略企业的联结关系则促使目标企业降低了避税程度。本文的研究发现高管联结关系不仅会促进激进避税信息的共享,高管对税收风险的感知也会在一定程度上通过联结关系“溢出”给目标企业。在进一步分析不同类型联结关系的影响后发现,内、外部高管联结关系在影响联结企业之间稳健避税策略的一致性方面没有显著差异,但相较于外部高管,内部高管所形成的联结关系更容易促进激进避税信息的 “扩散”。

【参考文献】

【1】Boxiot, M., Child, J. From fiefs to clans and network capitalism: explaining China's emerging economic order[J]. Administrative Science Quarterly,1996,41(4):600-628.

【2】陳仕华,陈钢.企业间高管联结与财务重述行为扩散[J].经济管理,2013,35(08):134-143.

【3】Geletkanycz, M.A., Hambrick, D.C.The External Ties of Top Executives:Implications for Strategic Choice and Performance[J].Administrative Science Quarterly,1997,42(4):654-681.

【4】陈仕华,马超.企业间高管联结与慈善行为一致性——基于汶川地震后中国上市公司捐款的实证研究[J].管理世界,2011,219(12):

87-95.

【5】张娆.企业间高管联结与会计信息质量:基于企业间网络关系的研究视角[J].会计研究,2014,318(04):27-33+95.

【6】Brown, J. L. The spread of aggressive tax reporting: A detailed examination of the corporate owned life insurance shelter[J].Accounting Review,2011,86(1):23-57.

【7】Brown, J. L., Drake K. D. Network ties among low-tax firm[J]. Accounting Review,2014,89(2):483-510.

【8】Andrew Bird, Alexander Edwards, A., Thomas G. Ruchti. Taxes and peer effects[J].Accounting Review,2018,93(5):97-117.

【9】王营,曹廷求.董事网络下企业同群捐赠行为研究[J].财经研究,2017,43(08):69-81.

【10】曾姝,李青原.税收激进行为的外溢效应——来自共同审计师的证据[J].会计研究,2016,344(06):70-76+95.

【11】田高良,李星,司毅,等.基于连锁董事视角的税收规避行为传染效应研究[J].管理科学,2017,30(04):48-62.

【12】Slemrod, J. The economics of corporate tax selfishness[J]. National Tax Journal,2004,57(4):877-899.

【13】Desai, M., Dharmapala, A.D. Corporate tax avoidance and high-powered incentives[J]. Journal of Financial Economics,2006,79(1):145-179.

【14】Francis, B. B., Hasan, I., Sun, X., et al. CEO political preference and corporate tax sheltering[J].Journal of Corporate Finance ,2016(38):37-53.

【15】李洋,汪平,王庆娟.董事联结能抑制薪酬粘性吗?——管理层权力的中介效应研究[J].经济与管理研究,2019,40(07):128-144.

【16】叶康涛,刘行.公司避税活动与内部代理成本[J].金融研究,2014,

411(09):158-176.

【17】王亮亮,潘俊,俞俊利.预算软约束、债务契约与公司避税[J].管理工程学报,2018,32(04):95-100.

【18】Dyreng,S.,Hanlon, M.,Maydew,E.The effects of executives on corporate tax avoidance[J]. The Accounting Review,2010(85):1163-1189.