金融发展与二氧化碳排放的关系及行业异质性

2023-08-21刘雨典

刘雨典

摘 要:本文基于2000-2019年我国省域面板数据分析金融发展对二氧化碳排放的影响及行业异质性。研究发现,信贷规模、国外融资水平和市场化水平与二氧化碳排放之间存在倒U形关系,数字普惠金融则存在U形关系;数字普惠金融发展能够通过降低二氧化碳排放来提高绿色全要素生产率,且这种影响在农业和制造业更为显著。

关键词:金融发展;碳排放;绿色全要素生产率

中图分类号:F2 文献标识码:A doi:10.19311/j.cnki.16723198.2023.15.006

0 引言

我国改革开放以来的长期高速经济增长伴随着高污染与高能耗,使自然环境面临着严峻压力。作为世界碳排放第一大国,顶层设计方面,我国提出了“碳达峰”和“碳中和”目标,力争二氧化碳排放在2030年前达到峰值,2060年前实现碳中和,如何更好推进绿色低碳转型已成为我国经济社会发展和学术研究的重要议题。据此,本文将利用我国省级层面的面板数据模型,实证检验金融发展对二氧化碳的影响,并检验该影响的行业异质性。

1 文献综述

Tamazian等(2009)作为金融发展与环境质量关系的开创性研究,认为金融发展是经济增长、能源消耗和二氧化碳排放的一个潜在因素,发达的金融市场有助于降低融资成本、影响二氧化碳排放。Jalil和Feridum(2011)通过ARDL方法发现我国金融发展有助于减少碳排放,Zhang(2011)认为金融发展会促进二氧化碳排放,严成樑等(2016)通过理论和实证分析发现金融发展与二氧化碳排放之间存在U形关系。对我国金融发展与碳排放关系的研究,主要包括以下两方面的分歧:

一是金融发展指标选取方面,现有研究主要使用信贷规模、储蓄规模、股票市场发展等指标表示金融发展规模、金融结构,衡量金融发展,如严成樑等(2016)和高复阳、邵红梅(2020),或构建包括多个指标的金融发展指数,如任力、朱东波(2017)。

二是金融发展对碳排放影响的作用机制方面,无论选取绿色金融发展还是传统金融发展指标,金融发展对碳排放作用的影响机制主要被解释为技术效应、规模效应、结构效应等。基于以上回顾,本文提出如下研究假设:(1)金融发展对二氧化碳具有明显的减排作用;(2)金融发展通过降低二氧化碳提升绿色全要素生产率,且这种影响具有行业异质性。

2 模型构建及变量说明

为验证假设(1),分析金融发展对二氧化碳排放的影响,构建基准估计模型位模型:

MCO2=α+β1FD+β2FD2+βiX+ε(1)

其中,被解释变量MCO2为二氧化碳使用CEADs数据库省级分部门核算的碳排放数据作为排放总量,稳健性检验使用9种主要化石能源消费折算的排放强度(吨CO2/亿元),包括原煤、焦炭、原油、汽油、煤油、柴油、燃料油和油田天然气。

FD为金融发展水平,是模型的核心解释变量,本文从信贷规模、数字普惠金融、国外融资水平、市场化水平4个角度衡量金融发展。使用金融机构信贷总额占GDP的比重表示金融发展规模,表达企业融资的便捷程度,信贷数据来源于历年《中国金融年鉴》。使用北京大学数字金融研究中心发布的我国数字普惠金融指数表示金融发展的数字普惠角度。使用FDI与GDP的比值从国外融资规模角度表达金融发展。使用樊纲等(2011)编制的金融业市场化指数表征市场化水平角度的金融发展。结合以往的研究,金融发展与二氧化碳排放之间可能存在非线性关系,如刘敏楼等(2022),引入金融发展指标的二次项。X表示控制变量。使用R&D经费支出占GDP的比重代表创新水平(Innovation),以常住人口城镇化率表示城市化水平(Urban),以人均GDP表示经济发展水平(GDP),以第二产业占GDP的比重表示产业结构(Structure)。

为验证假设(2),分析金融发展是否通过降低二氧化碳排放从而提升全要素生产率及其行业异质性,引入交乘项,构建模型:

GTFP=γ+δ1FD+δ2CO2Industry×FD+δiX+μ(2)

其中,绿色全要素生产率(GTFP)以2004年为基期,使用非导向的SBM-GML指数进行测算,投入指标包括就业人员(劳动投入)、固定资本存量(资本投入)、能源消耗(能源投入),期望产出为以2004年为基期的实际GDP,非期望产出参考冯杰、张世秋(2017)采用工業废水中的COD、工业二氧化硫。MCO2Industry为区分行业的二氧化碳排放量,数据来自CEADs数据库,使用IPCC分部门核算方法,区分了45个生产部门和2个居民部门。根据生产部门所属的行业分类,作者分类统计得到农业、制造业和服务业的二氧化碳排放量,其余控制变量含义同上。

3 实证结果分析

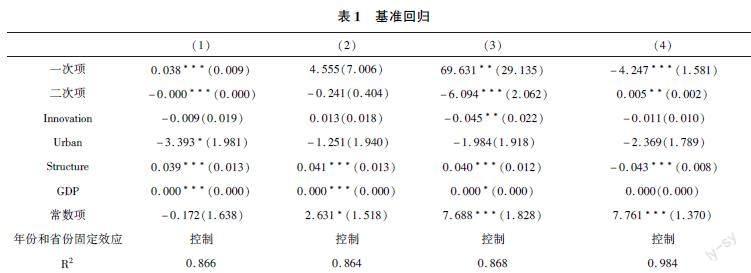

首先实证检验假设(1),表1和表2分别展示了使用CEADs数据库二氧化碳排放量的基准回归和使用9种主要化石能源消费折算的二氧化碳排放强度表征的稳健性检验。回归(1)、(2)、(3)、(4)分别使用信贷规模、国外融资水平、市场化水平和数字普惠金融表征金融发展水平,其中,回归(1)、(2)、(3)的样本区间为2000-2019年,回归(4)的样本区间为2011-2019年。

可以看到,信贷规模、国外融资水平和市场化水平与二氧化碳排放之间存在倒U形关系,而数字普惠金融与二氧化碳排放之间存在U形关系,这种结果验证了环境库茨涅茨假说的成立。不同角度的金融发展指标对二氧化碳排放的影响差异较大,这可能是金融发展作用于二氧化碳排放的机制较为复杂导致的,金融发展的不同角度对二氧化碳排放的影响路径与强度不同。

值得注意的是,数字普惠金融发展若越过U形曲线的转折点,则会导致二氧化碳排放增加。这一现象可能是因为我国数字普惠金融发展在近年来发展较为迅速,且地区间发展程度差异较大,落后地区的情况可能“掩盖”了数字普惠金融发展对二氧化碳排放的促进作用(许钊等,2021)。创新水平在基准回归和稳健性检验和在不同金融发展指标下影响差别较大,可能是因为创新水平是金融发展影响二氧化碳强度的中间途径,而非直接影响(何运信等,2020;赵军等,2020),同时这一发现也能够丰富研究的结论。

结合表1和表2,城市化水平的系数和显著性水平差异较大。在基准回归中,城市化水平系数为负,且只有在使用信贷规模指标时在10%水平下显著,城市化水平提升能够减少二氧化碳排放。在稳健性检验中,城市化水平系数为正,除数字普惠金融指标以外均在1%水平下显著,城市化水平会增加二氧化碳排放。可能的原因是,在基准回归中,二氧化碳排放使用排放总量表征,而稳健性检验中使用二氧化碳排放强度,由于我国尚处于发展进程中,随着城市化水平提升,更多表现为碳排放强度的增加,另外,本研究并未对各省根据污染水平或经济发展水平进行分组,也可能是该指标表现差异较大的原因。

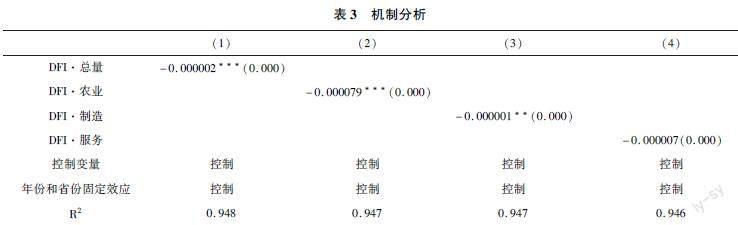

结合基准回归和稳健性检验,发现金融发展中,数字普惠金融指标对二氧化碳的减排效果相对明显,因此,为验证假设(2),使用模型(2),以数字普惠金融发展表征金融发展,引入绿色全要素生产率,以及数字普惠金融与二氧化碳总排放、农业、制造业和服务业的交乘项,检验金融发展是否通过降低二氧化碳排放从而提升全要素生产率及其异质性。表3中的模型(1)至(4)分别估计了总排放和三大产业对绿色全要素生产率的影响,控制变量与前文相同。

根据表3,总体来说,金融发展能够通过降低二氧化碳排放提高绿色全要素生产率。具体来看,这种减排效果在农业和制造业更为显著,这可能是因为数字普惠金融具有较好的普惠性,服务对象主要为小微企业、“三农”、贫困群体,覆盖更广阔的农村地区,提高农村金融服务水平。数字普惠金融发展能够降低二氧化碳排放有以下方面:

一是数字普惠金融的发展能够扩大服务范围,为小微企业更好利用金融服务提供了可能,有助于加速“长尾客群”向低碳绿色发展转型。

二是作为数字技术和金融的结合,能够使金融服务精准流向目标企业,促进绿色产业发展。

三是降低金融服务成本,减少能源消耗。

4 研究结论及政策建议

本文从信贷规模、数字普惠金融、国外融资水平、市场化水平4个角度分析金融发展对二氧化碳排放的影响效果,得出以下主要结论:

(1)不同金融发展指标对二氧化碳排放的影响具有差异,信贷规模、国外融资水平和市场化水平与二氧化碳排放之间存在倒U形关系,数字普惠金融则是U形关系。

(2)创新水平、产业结构对二氧化碳排放的影响可能是作为中间传导作用存在,尚需进一步检验。

(3)数字普惠金融发展能够通过降低二氧化碳排放提升绿色全要素生产率,这种效果在农业更为显著。为推进绿色低碳转型,本文提出如下政策建议:金融发展能够通过改善产业结构、提高技术水平等方式促进碳减排,应充分发挥金融发展在转型中的润滑作用;大力发展绿色金融,加大对低碳環保企业的资金支持,以金融方式逐步淘汰落后产能,引导企业完成绿色低碳转型。

参考文献

[1]严成樑,李涛,兰伟,等.金融发展、创新与二氧化碳排放[J].金融研究,2016,(01):1430.

[2]朱东波,任力,刘玉,等.中国金融包容性发展、经济增长与碳排放[J].中国人口·资源与环境,2018,28(02):6676.

[3]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(04).

[4]许钊,高煜,霍治方,等.数字金融的污染减排效应[J].财经科学,2021,(04):2839.

[5]贺茂斌,杨晓维.数字普惠金融、碳排放与全要素生产率[J].金融论坛,2021,26(02):1825.