风险资本联盟对IPO 公司隐性发行成本的影响研究

2023-08-19邓立李琳游铭川

□ 邓立 李琳 游铭川

一、引言

在我国特殊的转型经济背景下,“上市难、上市贵”的问题长期存在于资本市场中,广受诟病,成为困扰IPO公司的难题。这不仅源于IPO资源的稀缺,更源于巨额的上市成本,尤其是隐性发行成本。要想成功登陆A股,除了承担保荐承销费、审计验资费、律师费、披露费等显性成本之外,企业更要负担各式各样的隐性成本,主要包括准入成本、信息披露成本、财经公关成本、时间成本和抑价成本(孙亮等,2015)。这些通常不被披露的隐性成本极为高昂,个别上市企业的隐性发行成本总和甚至上亿元,远远超过显性成本,成为企业上市道路上凶猛的“拦路虎”。我国资本市场起步晚,发展不成熟,现阶段我国资本市场的治理环境仍不乐观,巨额的隐性发行成本不仅阻碍了企业上市的节奏,扰乱了资本市场的健康生态,而且严重降低了资源配置效率,尤其值得重视。

尽管隐性发行成本问题的研究至关重要,但由于其难以度量,现有研究主要集中在对IPO抑价率这种隐性发行成本的探讨上(Chemmanur等,2012;李海霞和王振山,2014)。对财经公关费、时间机会成本等其他隐性成本进行研究的学者主要关注其经济后果(邵新建等,2015;易志高和程雁,2019;宋顺林和辛清泉,2017),对影响因素的研究十分匮乏。仅有极少数学者聚焦在外在的制度层面对其影响因素展开分析,比如保荐制、预披露制度的实施对这些隐性发行成本造成的影响(刘烨和罗建兵,2013;方军雄,2014)。在我国资本市场稳步推进“注册制”改革的背景下,如何从内源角度出发,有效降低隐性发行成本显得尤为重要。

在此背景下,本文从中国“差序格局”的人际关系特征切入,探讨降低IPO公司隐性发行成本的有效途径。人际关系作为一种重要的非正式制度,影响着中国人的经济和生活,在制度不完善、市场不成熟的转型经济中,发挥了积极的“润滑剂”作用。在资本市场,尤其是风险投资领域,这种“差序格局”的特征十分突出。为了降低投资风险,风投机构之间强强联合,在多次结盟中资源共享,利益深度绑定,形成风险资本联盟。

本文选取清科私募通数据库(PEdata)2009-2019年中国风险投资数据,定义一定时期内,在风险资本市场中多次共同投资同一个项目的风投机构为风险资本联盟,采用多次联合投资的数据构建风险资本联盟的指标。在此基础上,进一步识别出在企业上市当年及前两年有风险资本联盟支持、在A股以IPO方式退出的企业信息。从IPO抑价、财经公关费及上市时间成本三个维度全面衡量隐性发行成本,从信息不对称的角度切入,研究风险资本联盟如何系统影响IPO公司隐性发行成本及其影响渠道,以期从中国传统文化的全新视角切入,完善企业在IPO阶段降低隐性发行成本,提高新股发行效率的路径。

二、理论分析与研究假设

在IPO公司隐性发行成本度量方面,Ritter(1987)首次将IPO发行成本区分为直接发行成本和隐性发行成本,认为IPO隐性成本是指IPO抑价和其他难以衡量的隐性成本。由于其隐秘性,如何准确度量是一个难题。逐步有学者从财经公关费和时间机会成本作为突破口尝试新的研究。方军雄(2014)用披露的发行费用中的其他费用衡量支付给媒体的有偿沉默费;邵新建(2015)等用总发行费用减去承销保荐费、会计师审计费、律师的律师费用来衡量媒体公关费;王木之和李丹(2016)用非预期承销费用的回归残差进行后三年的预测,衡量媒体公关费用。汪昌云等(2015)研究指出,IPO公司会积极在定价造势期进行媒体信息管理,以此降低与外部投资者之间的信息不对称程度。宋顺林和辛清泉(2017)则以从证监会受理材料到最终发行上市的天数衡量上市的时间机会成本。学者们发现隐性发行成本越高的企业,其上市后的会计业绩和市场表现也显著越差。

就隐性发行成本的影响因素而言,现有文献普遍认可信息不对称程度越高的公司具有越高的隐性发行成本(Ibbotson等,1994;Ang和Brau,2002;Schrand和Verrecchia,2005)。一方面,IPO公司的信息不对称程度越高,意味着公司的价值不确定性越强(Beatty 和Ritter ,1986)。现有文献较为一致的结论是IPO抑价率与公司信息不对称程度呈现正相关关系(张学勇和廖理,2011;冯照桢等,2016),信息不对称程度越高,IPO抑价率越大。另一方面,价值不确定性越强的公司,越容易暴露出各种问题,在审核过程中容易遭到各方质疑,越有必要主动进行各种包装和媒体信息管理,增强企业的可视性(Vlittis和Charitou,2012)。这不仅会大幅度增加财经公关费的支出,也可能延长上市时间,极大提高隐性发行成本。

新股发行是一个不完全竞争市场。在新股发行过程中,发行人、承销商、投资者、媒体等发行参与者之间均存在不同程度的信息不对称。新股发行的信息沟通机制十分特殊,发行人可以准确地掌握公司信息,但外部投资者却只能通过研究报告、招股说明书、路演、媒体新闻、其他中介信息等来判断企业价值。其中,媒体在资本市场的信息传播中扮演着不可替代的重要角色,不仅可以制造、加工、整合信息,还极大程度上促进甚至引导信息传播(Tetlock,2010;易志高等,2017)。由于媒体信息披露管理对IPO公司至关重要,又具有很高的专业性和复杂性,许多公司特别是信息不对称程度较高的公司,不惜砸下重金增加媒体曝光度,吸引投资者关注。甚至有些公司通过媒体制造更多的正面报道,掩盖相关的负面报道,为了回应投资者质疑顺利通过审核,进行“粉饰”和包装,支出巨额的财经公关费。

Megginson和Weiss(1991)研究指出,风险资本具有“认证”功能,能够有效降低市场参与各方的信息不对称程度,并认为有效发挥“认证”功能要具备三个条件:一是认证方有直接利益相关的投资;二是认证的价值大于虚假认证可能带来的利益;三是认证失败会使认证方声誉受损。然而,遗憾的是,许多学者都认为中国市场上的风投机构较为年轻,整体上体现出“逐名”动机,为了尽快建立声誉,会不惜以更高的隐性发行成本让企业尽快上市。

然而,风险资本联盟基于多次合作、重复博弈产生,紧密合作的伙伴之间具有忠诚信任、稳固地长期合作关系。风投的“认证”效应首先是基于对被投企业的服务、监督所带来的价值增值(Kaplan和 Stromberg,2000),其次是基于声誉的信息传递(吴超鹏等,2012)。本文认为,风险资本联盟具备以下优势,有利于“认证”功能的发挥:

第一,多样化的信息聚集和私有信息分享造就了得天独厚的信息优势(Lerner,1995)。风险资本联盟基于互补的专业技能和广泛的资源网络能够更好地帮助IPO企业实现价值增值,更快更稳定地成长以满足上市条件。第二,利益绑定的风投机构成员拥有更强话语权,目标一致且具有更高的努力程度,能够对公司管理层进行更有力的监督(Kaplan和 Stromberg,2001),在与其他参与方的谈判中占据有利地位。风险资本的联盟提升了企业价值,这无疑减轻了风投机构进行虚假认证的动机。第三,风险资本联盟代表着良好的声誉,成员之间相互熟悉,有更强的融洽度,一定程度上可以避免虚假认证这种短视行为(Bachmann 等,2006)。第四,风险资本联盟具备强大的市场力量,具有和证监会、承销商、律师团队、会计师事务所、分析师等高资质市场参与者、监管者的网络连接,能够向IPO参与方传递强有力的信号。风投机构非常看重通过IPO退出获取高额利润,假如风险资本联盟提供虚假认证,会影响其在圈内的声誉和行业声誉,与承销商等建立的有价值的关系,也会因为“认证”错误而影响后续的合作。因此,风险资本联盟有动机和能力对IPO公司起到“认证”作用,向投资者准确传递公司价值信息,减轻与外部投资者和市场参与者的信息不对称程度,降低公司上市的相关隐性成本。鉴于以上分析,本文提出如下假设:

假设5-1A:在其他因素都相同的条件下,风险资本联盟会显著降低IPO公司抑价率。

假设5-1B:在其他因素都相同的条件下,风险资本联盟会显著降低IPO公司财经公关费。

假设5-1C:在其他因素都相同的条件下,风险资本联盟会显著降低IPO公司上市时间成本。

三、研究设计

(一)数据来源与变量说明

1.数据来源

本文选取中国风险投资机构2009-2019年联合投资数据进行研究,数据来自于清科私募通数据库(PEdata)中的“机构”“投资事件”与“退出事件”三个子库。本文主要研究风险资本联盟对IPO公司上市阶段隐性发行成本的影响,因此从“投资事件”与“退出事件”子库进一步识别出在公司上市当年及前两年有风险资本联盟支持、在A股以IPO方式退出的公司信息及公司背后具有联盟特征的风险资本。公司特征及财务数据等相关信息从国泰安(CSMAR)数据库获得,上市时间等相关信息从万德(Wind)数据库获得。文中所有连续变量均采用1%和99%水平的缩尾(winsorize)处理,以消除极端值的影响。最后,将风险资本联盟的信息与IPO公司信息进行匹配。在剔除相关变量数据缺失的样本后,本文最终获得了630个公司的完整样本信息。

2.风险资本联盟

本文定义一定时期内,在风险资本市场中多次共同投资同一个项目的风投机构为风险资本联盟。参考Hochberg等,采用以下方法进行指标构建:

第一步,本文根据过去三年的联合投资信息,识别出与风险投资机构A共同投资3次及以上的伙伴机构B、C、D 等,以此识别A为有联盟特征的风投机构。

第二步,计算风投机构A的伙伴机构B、C、D的个数,以此衡量风投机构A的联盟成员数量。

第三步,采用滚动时间窗口的方法,每一年进行重新识别,例如,“2009-2011年”作为一个时间窗口,“2010-2012年”作为另一个时间窗口,以此类推。

3.隐性发行成本

本文从IPO抑价、财经公关费及上市时间成本三个维度全面衡量隐性发行成本。其中,隐性成本中最核心和占比较大的是财经公关费。简单而言,公司的财经公关费主要是指在IPO过程中花费的各种宣传推介费用。本文借鉴邵新建等的方法,用总发行费用减去承销保荐费、会计师审计费、律师费并进行对数化处理来衡量财经公关费(Mediafee1)。

IPO抑价被形象地称为“留在桌子上的钱”,是衡量新股发行价与市场价之间差距的指标。虽然公司不需要对这种成本进行直接支付,但却不得不承担由于新股发行定价错误带来的无谓损失。参考Li等(2017),本文采用经市场调整的首日回报率(Underpr1)来度量公司的IPO抑价程度,计算方法为首日收盘价与发行价之差除以发行价,再用首日A股市场指数收盘价与发行日A股市场指数收盘价之差除以发行日A股市场指数收盘价进行调整。

上市快慢对公司而言至关重要,时间机会成本的增加不仅意味着公司无法按时完成募资,影响重大战略部署,还会对上市后业绩表现和市场收益造成影响。宋顺林和辛清泉(2017)首次对上市时间成本的经济后果进行实证研究。王木之和李丹(2016)在文中也对IPO审核时间进程进行了梳理,重要的时间节点是申请受理、预披露、发审通过及批准发行。本文采用IPO申报预披露日至上市公告日之间的天数,并进行对数化处理来衡量上市时间机会成本(Day)。如果样本的IPO申报预披露日和上市公告日落入IPO暂停期则进行相应的调整,扣减掉暂停的天数。

4.控制变量

参考王木之和李丹(2016)等,我们采用广泛被使用的三类变量作为控制变量。一是公司特征变量,包括募资金额对数化处理(Size)、上市前三年公司净资产收益率的平均数(ROE)、公司股东股权集中度(Hhi)、公司董事会人数对数化处理(BoaNum)、公司是否属于高风险行业的哑变量(HigInd)以及公司从成立到IPO历经年限对数化处理(Age);二是反映市场特征的变量,包括反映一级市场特征的网上发行中签率(Lot),反映二级市场特征的发行首日换手率(Turnover)以及反映热市效应的IPO当月同一交易所IPO公司数(Hot);三是公司风险管控的特征变量主承销商声誉,是否是前十大承销商的哑变量(Underwr),如果承销商的承销收入和承销数量由中国证券业统计排名前10,则记为1。

(二)模型设计

本文采用的回归模型如(1)式所示。其中,被解释变量是经市场调整的IPO抑价程度(Underpr1)、财经公关费(Media f ee1)或上市时间成本(Day)。我们关注的解释变量风险资本联盟X用两类变量进行刻画。一是公司是否有风险资本联盟投资的哑变量(StkQzDum),二是联盟的风投机构A的伙伴数量对数化处理(LSQzNum)。主要解释变量、被解释变量与控制变量如表1所示。同时,本文对行业(Industry)和年度(Year)固定效应进行了控制。

表1 主要变量定义

四、实证结果分析

(一)描述性统计

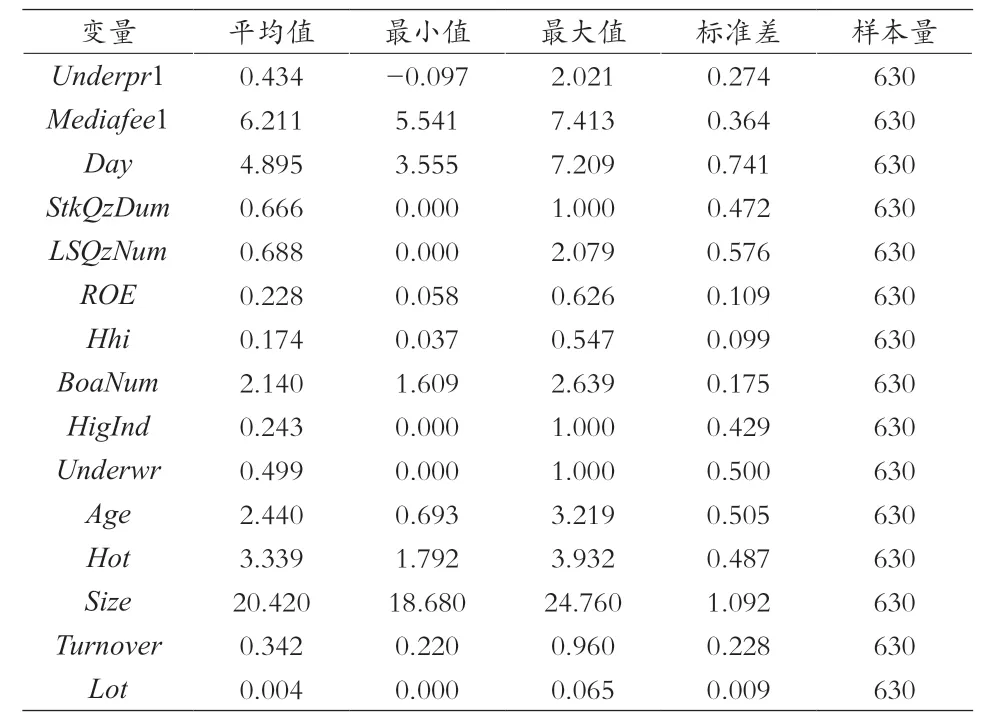

表2列示了主要变量的描述性统计结果。相比于美国市场18.8%的平均IPO抑价率(Ritter和Welch,2002),样本公司经市场指数调整的IPO抑价率(Underpr1)平均值为43.4%,仍处于一个较高的平均水平上。样本公司的财经公关费对数化处理(Media f ee1)平均值为6.211,大致接近于500万元的平均水平。上市时间机会成本(Day)的平均值为4.895。描述性统计的结果显示我国的IPO公司除了承担高额的显性成本之外,隐性成本更加不容忽视。从解释变量来看,在风险资本联合投资并成功通过IPO退出的样本公司中,平均有66.6%的样本公司背后有风险资本联盟(StkQzDum)的支持,风投机构联盟现象十分突出。风投机构伙伴数量对数化处理(LSQzNum)的均值为0.688。

表2 描述性统计

(二)回归结果分析

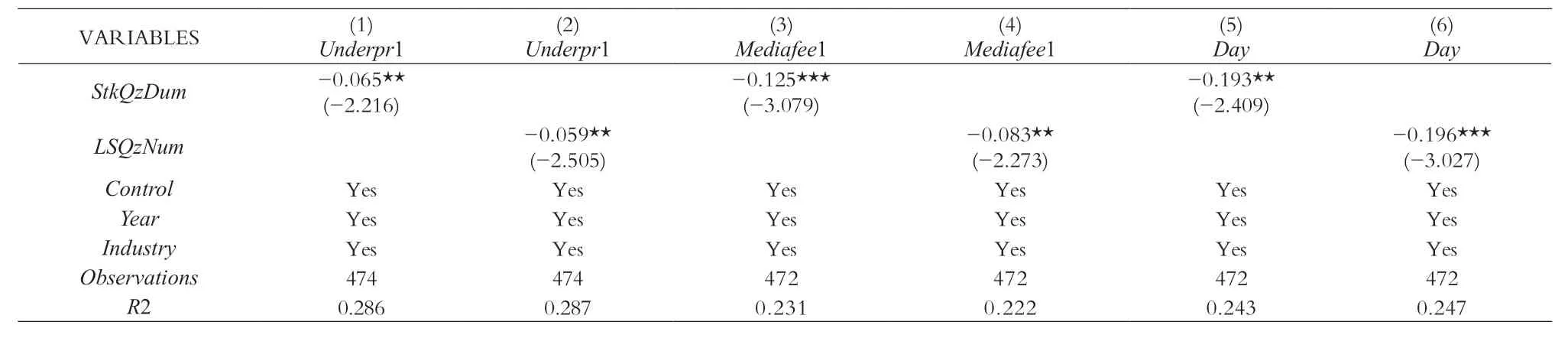

模型(1)的实证结果报告在表3中。其中,我们关心的解释变量,一是公司是否有风险资本联盟投资的哑变量(StkQzDum),二是联盟的风投机构A的伙伴数量对数化处理(LSQzNum)的回归系数均显著为负,说明风险资本联盟明显降低了公司经市场调整的IPO抑价率(Under pr1)、财经公关费 (Media f ee1)及时间成本(Day)。同时,紧密合作的伙伴数量越多,隐性发行成本显著下降越多。例如,列(1)至列(2)的回归因变量是经市场调整的IPO抑价率(Underpr1)。从列(1)中可以看出,风险资本联盟的哑变量(StkQzDum)回归系数在5%水平下显著为负,相比没有风险资本联盟投资的公司,风险资本联盟支持的公司经市场调整的IPO抑价率(Underpr1)显著降低5.3%。

表3 风险资本联盟与隐性发行成本

从控制变量来看,公司募资规模(Size)的系数在列(1)至列(4)显著为负,说明公司规模越大,信息透明度越高,越容易被市场投资者认可,有着更低的IPO抑价率和财经公关费。从市场特征来看,一级市场网上中签率(Lot)的系数在列(1)至列(4)显著为正,说明中签率越低,一级市场投资者热情越高的情况下,IPO抑价率和财经公关费越低。结果初步证明了假设1A至1C成立。

(三)内生性处理

为了减轻遗漏变量问题及风险资本联盟可能存在的样本自选择问题,本文还进一步采取了Heckman(1979)两阶段法以及倾向得分匹配法(PSM)进行估计。估计结果分别报告在表4和表5中。

表4 Heckman(1979)两阶段法

表5 倾向匹配得分法

从表4第一阶段Probit模型的回归结果来看,Inverse Mill Ratio指标(Imr)显著为负,说明前面的分析确实可能存在样本自选择的问题。在控制了这一因素后,风险资本联盟指标对IPO抑价率、财经公关费及上市时间成本的影响仍然显著为负。

在进行PSM法估计时,首先采用表1中的控制变量进行Logit回归,采用最近邻匹配的可重复的匹配方法,按照1:2进行匹配得到控制组样本。处理组和控制组协变量均值差异检验结果显示,匹配后协变量的标准化偏差显著减少,匹配效果较好。表5的结果和表3也保持一致,进一步支持了假设1A至假设1C。

五、影响渠道分析

上述结果支持了假设1A至假设1C,风险资本联盟显著降低了公司经市场调整的IPO抑价率、财经公关费及上市时间成本,说明其能够对IPO公司进行有效“认证”,降低隐性发行成本。为了进一步分析其影响渠道,在这一部分,本文从公司信息环境的角度切入,进行进一步的分析。表6报告了按照公司信息环境进行分组的结果。

表6 风险资本联盟、公司信息环境与隐性发行成本

表6的Panel A按照公司规模的中位数将样本公司分组为大小公司。Panel B按照公司信息透明度的中位数将样本公司区分为高信息透明度和低信息透明度的公司两组。信息透明度的计算首先采用修正的Jones模型估计可操控性应计利润,再加总IPO前三期的可操控性应计利润的绝对值得到信息透明度指标。

结果显示,风险资本联盟在小公司和信息透明度低的公司显著降低了IPO抑价率、财经公关费及上市时间成本,而在大公司和信息透明度高的公司对IPO抑价率、财经公关费及上市时间成本的影响不显著。这说明风险资本联盟在较差的信息环境中加速了信息流动,将公司价值及时充分地传递给外部投资者与其他市场参与者,发挥了更为显著的“认证”功能,意味着通过有效的信息传递,降低信息不对称是风险资本联盟影响隐性发行成本的渠道。

六、研究结论与启示

上市发行成本是影响企业对接资本市场,成功融资、发展壮大的关键因素。高昂的隐性发行成本无形中成为企业上市的沉重“枷锁”,阻碍了企业的价值增值。在深化资本市场改革的大背景下,降低隐性发行成本,合理化成本结构是优化资本市场生态环境、提高资源配置效率和为企业发展注入动力的当务之急。本文以IPO抑价率、财经公关费和上市时间成本系统度量隐性发行成本,研究发现,风险资本联盟能够有效降低公司的IPO抑价率、财经公关费和上市时间成本。同时,本文发现在公司信息透明度较低时,风险资本联盟的作用更突出,通过及时准确的信息传递的渠道发挥了“认证”作用,降低信息不对称,进而系统降低了隐性发行成本。

本文的研究结论证实了风险资本紧密联盟能够有效降低企业隐性发行成本,对进一步提升新股发行效率、促进资本市场改革具有重要的参考价值。

第一,我国的注册制改革更在稳步推进,本文对于新股发行制度改革有重要启示。注册制改革主张提高效率,优化市场环境,降低发行成本。本文尝试提出了降低隐性发行成本,提高新股发行效率的方法之一。监管方应该发掘、培育更多资本市场中的参与方成为高声誉的“认证方”,并积极鼓励和引导其更好地发挥“认证”作用,从根源上降低隐性发行成本,提高资源配置效率。

第二,本文的研究发现意味着,资本联结的力量并非总是负面的,风险资本联盟具有明显的信息、资源优势和声誉优势,在减轻信息不对称,降低公司的隐性发行成本,提升公司价值方面能够起到重要作用。监管机构需要全方位总结、分析、识别各种场景中资本的联结,重视和认清资本力量的边界。一方面,要有效利用资本的力量整合资源,提高资本市场资源配置效率;另一方面,也要防止其裙带势力、拉帮结派可能诱发市场资源错配。监管机构需要构建资本联盟的违法负面清单,对其进行动态监管,引导资本力量的有序竞争。